Na semana passada, um investidor institucional realizou a maior operação individual fora da bolsa na história dos fundos negociados em bolsa de Bitcoin nos EUA, desfazendo uma posição de US$ 1,26 bilhão no iShares Bitcoin Trust (IBIT) da BlackRock.

Embora a transação tenha provocado intenso debate em Wall Street, uma análise da NYDIG sugere que a venda foi uma retirada estratégica e urgente por parte de um grande investidor, e não o encerramento rotineiro de uma operação popular de arbitragem em fundos de hedge.

Segundo a análise, a entidade pagou um preço alto pela liquidez imediata. Ela incorreu em quase US$ 30 milhões em custos de execução apenas para garantir uma saída antes que o mercado mais amplo de ativos digitais sofresse uma queda significativa.

[

Leitura relacionada

Bitcoin acabou de absorver uma única operação de bloco de US$ 1,3 bilhão no IBIT com praticamente nenhum movimento de preço

Uma operação de bloco de 29 milhões de ações no IBIT da BlackRock movimentou cerca de US$ 1,3 bilhão em exposição ao ETF de Bitcoin de uma só vez, e o preço praticamente não se alterou, mostrando quanta liquidez o mercado de ETFs consegue absorver.

27 de maio de 2026 · Gino Matos

Entendendo a megatransação do IBIT

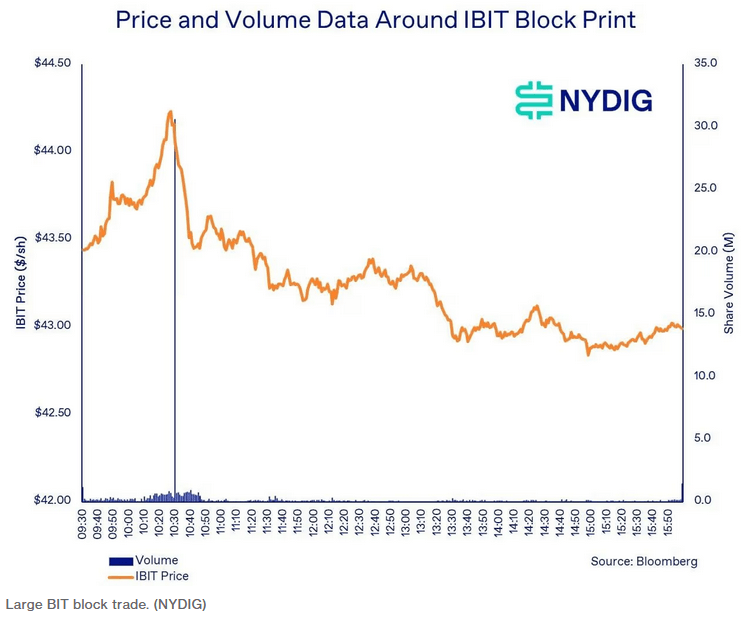

A NYDIG observou que a atividade no IBIT da BlackRock começou a acelerar silenciosamente após uma sessão matinal com volume normal.

Segundo a empresa, o preço das ações do ETF subiu levemente de US$ 43,81 para um pico intradiário de US$ 44,24 entre as 10h16 e as 10h28, horário do Leste dos EUA. O volume de negociação nesse intervalo disparou para três ou quatro vezes o seu ritmo normal, sugerindo que um corretor estava testando a liquidez do mercado e preparando cuidadosamente o cenário para uma colocação massiva.

Então, exatamente às 10h30, o golpe caiu.

Um único vendedor despejou 29,21 milhões de ações do IBIT numa transação privada, fora da bolsa. O bloco foi liquidado a US$ 43,16 por ação. Como o preço de mercado aberto naquele exato momento era de US$ 44,17, o vendedor aceitou um desconto de 2,3% no preço imediato. Em termos monetários, essa penalidade de execução custou à entidade misteriosa cerca de US$ 29,5 milhões.

Operação de Bloco do IBIT (Fonte: NYDIG)

Operação de Bloco do IBIT (Fonte: NYDIG)

Códigos regulatórios anexados à transação ilustram o foco singular do vendedor na rapidez. A transação foi registrada no FINRA/Nasdaq TRF Carteret, uma plataforma usada por corretores para reportar operações em piscinas escuras e transações privadas.

Além disso, ela levava a designação de Ordem de Varredura Intermercado junto com uma isenção de trade-through Reg NMS.

Em português, essas isenções permitem que players institucionais ignorem a exigência de buscar o melhor preço disponível em múltiplas bolsas públicas, desde que assumam a responsabilidade de satisfazer certas cotações protegidas.

Quando ocorrem impressões inusitadas de bilhões de dólares em ETFs de criptomoedas, comentaristas de mercado geralmente recorrem a uma explicação comum: a trade de basis.

Essa estratégia popular de fundos de hedge envolve comprar um ETF à vista enquanto simultaneamente vende a termo Bitcoin para aproveitar o rendimento da diferença de preços entre os dois.

No entanto, a análise da NYDIG identifica três fatores distintos que desmontam a teoria do unwind da base neste caso.

Primeiro, a economia básica não bate. Um trader de basis depende de capturar um rendimento percentual estreito ao longo do tempo. Aceitar uma perda imediata de 230 pontos-base no lado à vista da operação vaporizaria instantaneamente uma parcela enorme do retorno anual previsto da estratégia.

A menos que enfrentasse uma chamada de margem catastrófica, uma mesa de arbitragem naturalmente desfaria sua posição passivamente ao longo de dias ou semanas para preservar o capital.

Segundo, a urgência estrutural da operação está totalmente alinhada com a gestão neutra em delta. Ordens de varredura intermercado e grandes descontos em blocos são características típicas de um vendedor em dificuldades ou profundamente convencido de uma direção específica, e não de um agricultor de rendimento neutro em relação ao mercado.

Por fim, o mercado futuro forneceu a prova definitiva. Um bloco de 29,21 milhões de ações no IBIT equivale a cerca de 18.500 Bitcoins. Se um arbitrajista estivesse saindo de uma posição neutra em delta dessa magnitude, precisaria comprar simultaneamente cerca de 3.700 contratos futuros de Bitcoin na Chicago Mercantile Exchange (CME) para zerar seu livro.

Contudo, o livro de ordens da CME mal registrou movimentação no dia. No minuto exato em que o bloco do ETF cruzou a tela, apenas 91 contratos futuros mudaram de mãos. Ao longo de toda a janela de meia hora que cercou a operação, foram executados pouco mais de 1.000 contratos.

Além disso, um verdadeiro unwind da base desse tamanho teria exigido absorver quase metade do volume diário total da CME num instante, o que teria provocado um pico massivo e altamente visível na atividade futura.

Portanto, a ausência total desse pico confirma que o vendedor estava simplesmente comprado em Bitcoin e queria sair repentinamente.

A escala impressionante da transação reduz consideravelmente a lista de suspeitos.

A NYDIG observou que a operação de bloco superou o total de ações detidas por todos os investidores 13F divulgados no primeiro trimestre de 2026, excluindo participantes autorizados e market makers, que mantêm estoques estritamente para fornecer liquidez, e não para fins de investimento.

Após uma operação desse porte, analistas naturalmente olham para os fluxos de fundos para rastrear as consequências. O IBIT registrou US$ 192 milhões em resgates líquidos em 26 de maio, seguidos por mais US$ 528 milhões em 27 de maio.

Contudo, a mecânica do mercado sugere que esses números não representam a liquidação imediata e direta das ações do grande investidor.

Como o valor líquido dos ativos do ETF fechou em US$ 42,95 no dia da operação e em US$ 42,43 no dia seguinte, bem abaixo do preço de execução do bloco negociado de US$ 43,16, a contraparte que comprou as ações não tinha incentivo econômico algum para resgatá-las imediatamente com o emissor.

Fazer isso teria garantido uma perda instantânea. Em vez disso, o comprador provavelmente incorporou o bloco ao seu estoque e vem distribuindo sistematicamente as ações no mercado secundário ao longo do tempo.

Assim, a identidade final do vendedor e seu motivo permanecem envoltos na opacidade das transações fora da bolsa. É impossível provar definitivamente se o grande investidor foi forçado a sair por limites internos rígidos de risco ou se fez uma aposta discricionária de que o mercado de criptomoedas caminhava para uma queda sustentada.

Após a operação em 26 de maio, o analista de ETFs da Bloomberg, Eric Balchunas, afirmou que "o mercado absorveu bem a venda".

Contudo, o momento da retirada bilionária revelou-se proativo, já que maio foi um mês difícil para os ativos digitais. Dados da CoinGlass mostraram que a criptomoeda líder perdeu quase 4% no mês, cotando-se perto de US$ 73.000 no final.

Esse desempenho de preço foi agravado pelo colapso no apetite dos investidores por ETFs de Bitcoin à vista.

A NYDIG observou que os fundos dos EUA entraram na sessão de 26 de maio já com uma sequência de seis dias consecutivos de saídas. O setor perdeu US$ 1,55 bilhão somente nesse período, com o IBIT da BlackRock levando a maior parte do impacto, perdendo cerca de US$ 1,1 bilhão.

Fluxos Diários do IBIT da BlackRock (Fonte: SoSo Value)

Fluxos Diários do IBIT da BlackRock (Fonte: SoSo Value)

No final de maio, o dano se agravou. Os ETFs de Bitcoin à vista listados nos EUA sofreram uma hemorragia total de US$ 2,4 bilhões em saídas mensais, segundo dados da SoSoValue.

A pressão contínua de vendas derrubou os ativos totais sob gestão na categoria de ETFs de mais de US$ 100 bilhões para US$ 94,17 bilhões.

O post Um grande investidor pagou US$ 30 milhões para sair do ETF de Bitcoin da BlackRock antes da queda do mercado apareceu primeiro em CryptoSlate.