A Hut 8 está se aprofundando ainda mais na infraestrutura de IA do que a maioria dos outros mineradores de Bitcoin. Suas divulgações mais recentes mostram uma empresa utilizando acesso à energia, aluguéis de data centers, dívida de projetos e liquidez lastreada em BTC para construir o arcabouço financeiro dessa transição.

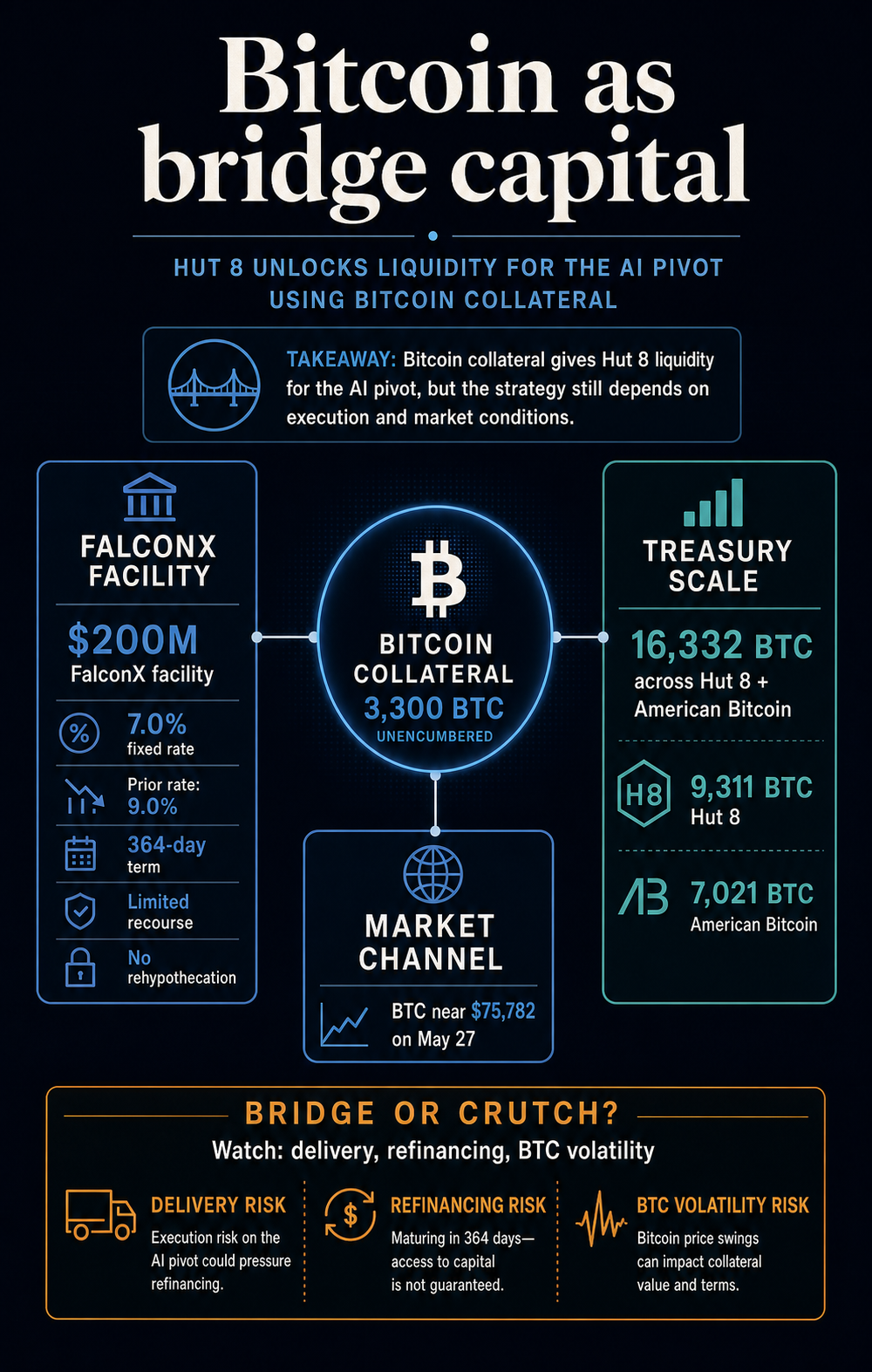

As últimas divulgações da empresa apresentam números sobre essa transição. A Hut 8 reportou US$ 16,8 bilhões em receita de aluguel triplo-net, com contratos de pagamento ou aceitação, em dois campi de IA de grande escala; em seguida, separadamente refinanciou uma linha de crédito de US$ 200 milhões lastreada em Bitcoin com a FalconX.

A nova linha reduziu a taxa fixa de 9,0% para 7,0% e liberou cerca de 3.300 BTC do pacote anterior de garantias.

[

Leitura relacionada

Hut 8 recebe impulso de US$ 150 milhões para expansão de data center de IA

O minerador afirma que o investimento ajudará a impulsionar sua carteira de data centers.

24 de junho de 2024 · Oluwapelumi Adejumo

](https://cryptoslate.com/hut-8-receives-150-million-boost-for-ai-data-center-expansion/)

[

Em conjunto, as divulgações mostram uma identidade de minerador mudando para algo mais próximo de um locatário de infraestrutura. A Hut 8 está transformando megawatts, compromissos de aluguel, dívida de projetos e reservas em Bitcoin na máquina para um negócio que depende menos apenas da mineração.

O resultado é um estudo de caso com mais substância do que uma mudança genérica para IA. A Hut 8 está mostrando um caminho financiado para a infraestrutura de data centers, embora o modelo ainda precise de prova operacional. O teste é se os fluxos de caixa contratados para IA chegarão conforme o planejado e se tornarão suficientemente duráveis para que as garantias em Bitcoin se tornem uma ponte em vez de uma fonte recorrente de dependência no balanço.

A base de aluguel transforma energia em finanças

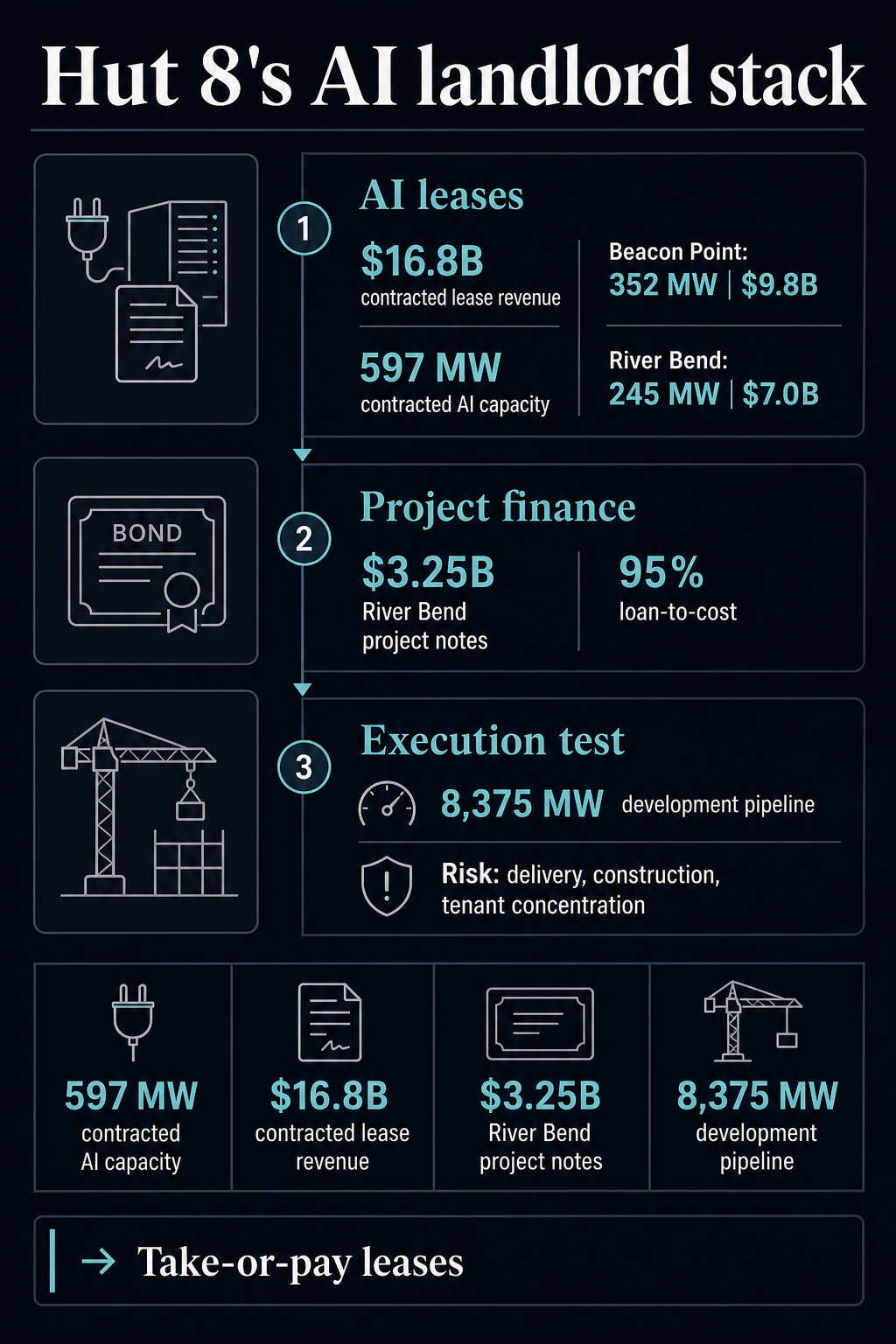

O número mais forte na divulgação do primeiro trimestre da Hut 8 está fora da demonstração de resultados do primeiro trimestre: US$ 16,8 bilhões em receita de aluguel contratada nos locais River Bend e Beacon Point, cobrindo 597 MW de capacidade de data center para IA.

](https://cryptoslate.com/hut-8-receives-150-million-boost-for-ai-data-center-expansion/)

A Hut 8 gerou US$ 71 milhões em receita no primeiro trimestre, incluindo US$ 66 milhões da Compute, e registrou uma perda líquida de US$ 253 milhões, que incluiu US$ 295 milhões principalmente em perdas não realizadas de ativos digitais.

O valor de US$ 16,8 bilhões representa o valor de aluguel contratado de longo prazo que a Hut 8 está apresentando como base para um tipo diferente de negócio.

As peças são específicas. O contrato de aluguel do Beacon Point da Hut 8 adicionou 352 MW de capacidade de TI e US$ 9,8 bilhões em valor de termo-base. Seu contrato anterior do River Bend adicionou 245 MW e US$ 7 bilhões em valor de termo-base, com a Google fornecendo um respaldo financeiro para o termo-base do contrato.

A Hut 8 está comercializando energia e capacidade escassa de data center sob estruturas de aluguel de longo prazo. O apelo vem dos contratos e do acesso à energia, e não de um token, um slogan de nuvem ou uma promessa vaga de computação.

Os termos triplo-net e take-or-pay são projetados para tornar esses fluxos de caixa mais financiáveis porque a obrigação do inquilino está menos ligada à economia diária da mineração.

As divulgações da Hut 8 se alinham em quatro partes móveis:

| Componente do modelo | Evidência da Hut 8 | Impacto para o leitor | Risco ainda presente |

|---|---|---|---|

| Energia e locais | 597 MW de capacidade de data center para IA contratada em dois campi | Transforma infraestrutura de minerador em infraestrutura digital alugável | Entrega, interconexão, construção e concentração de inquilinos |

| Demanda contratada | US$ 16,8 bilhões em receita de aluguel contratada de termo-base | Cria uma história de financiamento além da exposição ao hashprice | O valor do aluguel depende da execução em longos prazos |

| Financiamento de projetos | US$ 3,25 bilhões em notas do River Bend, sem recurso à Hut 8 | Reduz a necessidade de financiar todo o crescimento com capital próprio ou vendas de BTC | Grandes projetos ainda carregam riscos de custo, cronograma e mercado |

| Balanço patrimonial em Bitcoin | US$ 200 milhões em linha de crédito da FalconX lastreada em BTC e 3.300 BTC sem garantias | Dá liquidez sem vender imediatamente as moedas | O valor das garantias ainda acompanha o BTC |

A transição para IA da Hut 8 tem mais detalhes do que a maioria, mas cada componente ainda carrega um tipo diferente de risco.

[

Leitura relacionada

Mineradores de Bitcoin estão se transformando em utilitários de IA segundo a matemática

Com acordos de hospedagem de 500 MW e 168 MW assinados, os mineradores obtêm dólares favoráveis ao financiamento enquanto as trajetórias de hashrate e taxas determinam quem captura o potencial de alta.

31 de outubro de 2025 · Gino Matos

](https://cryptoslate.com/are-bitcoin-miners-becoming-ai-utilities-the-math-says-yes/)

[

Os contratos de aluguel reduzem parte da incerteza de receita. O financiamento por títulos reduz parte da pressão de financiamento ao nível da matriz. A linha de crédito em Bitcoin melhora a liquidez. Ainda assim, os três deixam à Hut 8 a tarefa de construir, entregar e operar infraestrutura para clientes cujas exigências diferem da mineração de Bitcoin.

O Bitcoin se torna capital-ponte

O refinanciamento pela FalconX é o sinal mais claro de que o Bitcoin está se tornando parte da máquina de financiamento, e não apenas o ativo sendo minerado.

A divulgação completa da Hut 8 distribuída pela Nasdaq descreveu a linha como um empréstimo lastreado em Bitcoin com prazo de 364 dias, com recurso limitado aos BTC empenhados, uma cláusula de não rehipotecação, limites fixos de relação empréstimo-valor e nenhum gatilho de relação empréstimo-valor provocado por quedas no preço do Bitcoin.

Esses termos atenuam parte da crítica óbvia. O acordo melhora as condições de empréstimos lastreados em moedas de mineradores em vez de piorá-las para buscar um novo mercado.

A Hut 8 reduziu seu custo fixo de dívida em 200 pontos-base e aumentou o volume de Bitcoin mantido fora das garantias contratuais. A divulgação avaliou as moedas recém-liberadas em aproximadamente US$ 260 milhões em 1º de maio de 2026, dando à Hut 8 mais espaço no balanço sem precisar vender o ativo.

](https://cryptoslate.com/are-bitcoin-miners-becoming-ai-utilities-the-math-says-yes/)

[

Leitura relacionada

Riot Platforms aproveita reserva de US$ 1,8 bilhão em Bitcoin para empréstimo de US$ 100 milhões da Coinbase

Riot Platforms traça rota para crescimento estratégico com novo empréstimo lastreado em Bitcoin em meio a ventos contrários da indústria.

24 de abril de 2025 · Oluwapelumi Adejumo

[

O próprio balanço da Hut 8 mostra por que essa distinção é importante. Seu relatório 10-Q informou que a empresa detinha cerca de 16.332 BTC em 31 de março de 2026, incluindo cerca de 9.311 BTC detidos pela Hut 8 e cerca de 7.021 BTC detidos pela American Bitcoin.

O valor justo agregado era de cerca de US$ 1,11 bilhão, com base em aproximadamente US$ 68.222 por BTC. O mesmo documento vinculou a perda de ativos digitais do primeiro trimestre à queda do Bitcoin durante o período.

Hoje, o Bitcoin é negociado perto de US$ 75.782 na página de preços da CryptoSlate, com queda de 2,1% nas últimas 24 horas e cerca de 40% abaixo de seu máximo histórico de outubro de 2025. O canal de preço de mercado é o risco relevante.

O Bitcoin pode fornecer liquidez sem venda, mas o valor do empréstimo, o conforto das cláusulas contratuais e o cenário de refinanciamento ainda dependem do comportamento de mercado do ativo.

É por isso que a estratégia de locatário de IA não pode ser separada da estratégia de tesouro em Bitcoin. Se os contratos de IA produzirem fluxos de caixa confiáveis, as garantias em BTC podem ser capital transitório. Caso a entrega falhe, os mercados de financiamento se apertem ou o Bitcoin enfraqueça no momento errado, as mesmas garantias podem manter a transição presa à volatilidade que deveriam evitar.

A etiqueta de minerador está se tornando menos útil

Uma cobertura anterior sobre a transição para IA dos mineradores mostrou a divisão mais ampla de identidade enfrentada pelo setor. Os mineradores estão migrando para IA e computação de alto desempenho porque o acesso à energia, a infraestrutura de resfriamento, o terreno, o trabalho de interconexão e as operações industriais podem valer mais sob receitas contratuais em dólares do que sob margens comprimidas da mineração.

A Hut 8 se encaixa nessa mudança mais ampla do setor. Mineradores públicos construíram negócios em torno da conversão de energia em BTC, e a demanda por data centers de IA agora está dando a alguns deles uma segunda possibilidade de uso para a mesma pegada física.

A diferença é que os clientes de IA não compram a mesma coisa que a rede Bitcoin compra. A mineração pode tolerar interrupções quando a economia ou as condições da rede mudam. Os inquilinos de IA querem disponibilidade, certeza de entrega, energia densa, resfriamento, arquitetura de rede e execução com crédito.

Um minerador com megawatts ainda precisa se tornar um locatário de grande escala. Ele tem que transformar uma posição de energia em infraestrutura que credores e inquilinos tratarão como confiável.

As divulgações da Hut 8 mostram ambos os lados dessa transição. A empresa se descreve como uma plataforma de infraestrutura energética que integra energia, infraestrutura digital e computação. Ela também ainda reporta perdas de ativos digitais, reservas em BTC e exposição à economia da mineração.

Parte da receita da Compute e das reservas em BTC são mantidas pela American Bitcoin, uma subsidiária consolidada, tornando a estratégia da Hut 8 menos direta do que uma saída limpa da mineração.

Essa complexidade faz parte da mudança. O mercado está observando se os mineradores conseguem deixar de ser meros representantes do BTC sem perder a opção de balanço que tornou seus tesouros valiosos desde o início.

O argumento mais forte a favor da Hut 8 é que a transição para IA usa mais do que dívida lastreada em Bitcoin. A empresa disse que fechou US$ 3,25 bilhões em títulos sênior garantidos de grau de investimento, totalmente amortizáveis, com prazo de 16,5 anos, para financiar o River Bend.

A Hut 8 descreveu o financiamento como não dilutivo e sem recurso à Hut 8, com a relação empréstimo-custo subindo para cerca de 95%.

A cautela é que a estrutura financeira ainda precisa se tornar operacionalmente sólida. O River Bend ainda está avançando para a entrega, o Beacon Point ainda precisa ser concluído, e a empresa ainda precisa converter uma pipeline de desenvolvimento de 8.375 MW em capacidade real contratada.

A Hut 8 também alertou os investidores sobre riscos ligados à construção de data centers, financiamento, expansão de energia, licenciamento, cadeias de suprimentos, desafios técnicos e condições de mercado.

A Hut 8 está mostrando que os mineradores podem financiar uma rota para a infraestrutura de IA quando têm energia escassa, inquilinos confiáveis, acesso a financiamento de projetos e um balanço patrimonial em Bitcoin que os credores irão avalizar. Ainda falta mostrar que essa rota é auto-sustentável.

O próximo teste é se os fluxos de caixa da infraestrutura de IA se tornarão fortes o suficiente para colocar as garantias em Bitcoin em segundo plano. Se isso acontecer, o financiamento lastreado em BTC da Hut 8 parecerá capital-ponte para um minerador que monetizou com sucesso sua pegada energética.

Se eles não conseguirem, a transição permanecerá presa ao mesmo ativo de balanço que tornou a estratégia possível desde o início.

A publicação Hut 8: Estratégia de locatário de data center de IA transforma garantias em Bitcoin em capital-ponte foi publicada originalmente em CryptoSlate.