O consórcio de stablecoins denominado em euro Qivalis recebeu apoio de 37 bancos em 15 países, e o ativo está previsto para ser lançado no segundo semestre do ano.

O ING observou que as stablecoins já atendem a pagamentos transfronteiriços no atacado e à liquidação de títulos baseados em blockchain, mas a maior parte dessa atividade é denominada em dólares americanos, criando exposição cambial para corporações europeias cujas folhas de pagamento, impostos e contabilidade são denominados em euros.

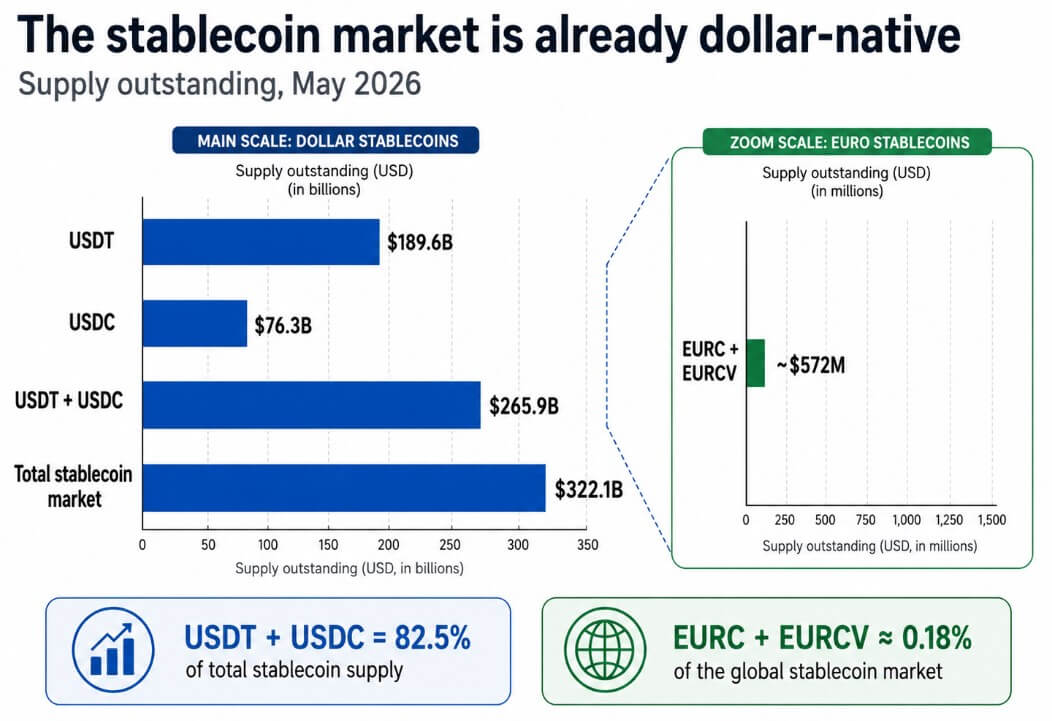

DeFiLlama coloca o mercado global de stablecoins em US$ 322,1 bilhões, com o USDT em US$ 189,6 bilhões e o USDC em US$ 76,3 bilhões, representando 82,5% da oferta total.

Circle relata €387,9 milhões de EURC em circulação até 18 de maio, enquanto o EURCV da SG-FORGE está em €105,6 milhões.

Esses dois principais tokens em euro somam cerca de US$ 572 milhões, aproximadamente 0,18% do mercado global de stablecoins, e agora o jogo de distribuição europeu precisa fechar uma janela de cerca de 450 para 1 antes de poder disputar os trilhos.

As stablecoins em dólar USDT e USDC detêm US$ 265,9 bilhões do mercado global de stablecoins de US$ 322,1 bilhões, superando amplamente as alternativas em euro EURC e EURCV, que somam US$ 572 milhões.

As stablecoins em dólar USDT e USDC detêm US$ 265,9 bilhões do mercado global de stablecoins de US$ 322,1 bilhões, superando amplamente as alternativas em euro EURC e EURCV, que somam US$ 572 milhões.

Por que a liderança do dólar é estrutural

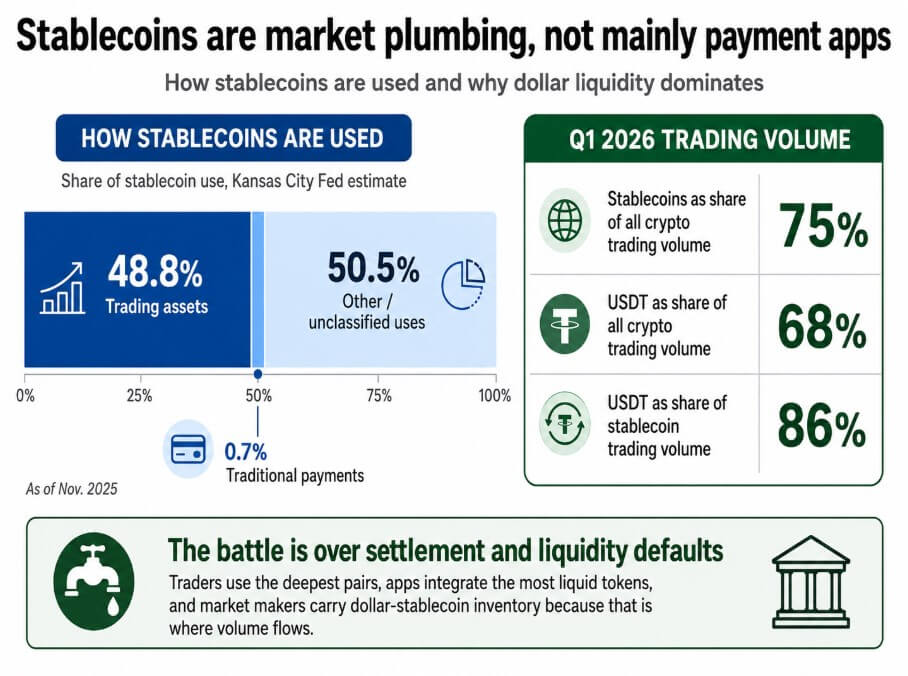

A Reserva Federal de Kansas City estimou que, até novembro de 2025, 48,8% das stablecoins eram usadas como ativos de negociação em bolsas, protocolos financeiros e infraestrutura, enquanto os pagamentos tradicionais representavam apenas 0,7% do uso de stablecoins.

Os dados da CEX.IO para o primeiro trimestre mostram que as stablecoins representam 75% de todo o volume de negociação cripto, sendo que apenas o USDT responde por 68% de todo o volume cripto e 86% do volume de negociação de stablecoins.

Os traders utilizam os pares mais profundos, as aplicações integram os tokens mais líquidos e os criadores de mercado mantêm estoques de stablecoins em dólar porque é aí que o volume flui.

A ficha informativa da Casa Branca sobre a Lei GENIUS afirma que a lei fortalecerá o status do dólar como moeda de reserva e aumentará a demanda por Títulos do Tesouro dos EUA ao exigir que os emissores de stablecoins respaldem seus ativos com dólares e títulos do Tesouro.

A Reserva Federal de Kansas City estima que 48,8% das stablecoins servem como ativos de negociação, com os pagamentos tradicionais representando apenas 0,7% do uso de stablecoins até novembro de 2025.

A Reserva Federal de Kansas City estima que 48,8% das stablecoins servem como ativos de negociação, com os pagamentos tradicionais representando apenas 0,7% do uso de stablecoins até novembro de 2025.

A presidente do BCE, Christine Lagarde, respondeu em maio de 2026 observando que cada stablecoin em dólar que cresce também aumenta a demanda por ativos respaldados em dólar, citando uma pesquisa que mostra que um influxo de US$ 3,5 bilhões em stablecoins em dólar pode reduzir os rendimentos dos títulos do Tesouro de três meses em 2,5 a 3,5 pontos-base.

RWA.xyz mostra US$ 33,8 bilhões em valor tokenizado distribuído de ativos do mundo real e US$ 340 bilhões em valor de ativos representados, sendo que apenas os títulos do Tesouro dos EUA tokenizados ultrapassam US$ 15,4 bilhões. Cada ativo tokenizado tem um leg de liquidação, e a maioria desses leges atualmente é liquidada em stablecoins em dólar.

Se títulos europeus, fundos imobiliários e recebíveis comerciais continuarem a ser liquidados em USDT ou USDC, as corporações europeias terão movido seus ativos para a cadeia, tornando-os nativos do dólar por padrão.

O contra-ataque europeu passa pelas redes bancárias

Sob a regulamentação da União Europeia sobre Mercados de Ativos Cripto regulamentação, as stablecoins denominadas em euro emitidas por entidades reguladas podem operar em todos os estados-membros sem licenças nacionais separadas.

Tether, que não possui licença MiCA, não consegue replicar facilmente. A camada de distribuição bancária é o que diferencia a Qivalis do EURC, que ainda não atraiu a liquidez institucional necessária para escalar.

A arquitetura que está sendo formada compreende gestão de tesouraria corporativa, pagamentos transfronteiriços a fornecedores e liquidação de títulos e cotas de fundos baseados em blockchain. Esses são fluxos de trabalho institucionais onde a conectividade bancária e o suporte às contrapartes determinam a adoção.

A Qivalis aposta que 37 bancos podem disponibilizar stablecoins em euro para tesoureiros corporativos, que recebem stablecoins através de seus parceiros bancários.

Armadilhas de liquidez e supercorreção regulatória

JPMorgan projeta que o mercado de stablecoins chegará a cerca de US$ 500 bilhões até o final de 2028, o que, partindo da base atual de US$ 322,1 bilhões, implica um crescimento anualizado de cerca de 18,6%.

Nesse cenário, as stablecoins em dólar crescem proporcionalmente, e o mercado geral não consegue expandir-se rápido o suficiente para dar aos tokens em euro espaço para construir profundidade de câmbio significativa.

A Qivalis torna-se um produto de conformidade adequado para pilotos selecionados de tesouraria transfronteiriça, mas incapaz de redefinir as preferências de garantia de DeFi ou os padrões de câmbio.

Os dados COFER do FMI para o último trimestre de 2025 mostram o euro em 20,25% das reservas oficiais globais de divisas, comparado com o dólar em 56,77%.

No caso de baixa, as stablecoins em euro replicam essa disparidade, e os ativos tokenizados europeus continuam a ser liquidados em dólares digitais porque o USDT e o USDC dominam pares de câmbio, profundidade de pools DeFi e estoques de criadores de mercado.

Se o BCE ou supervisores nacionais limitarem a emissão de stablecoins em euro em cadeia pública em favor de depósitos tokenizados ou de uma CBDC, a rede de distribuição bancária da Qivalis se torna irrelevante.

Bancos que se uniram para oferecer uma stablecoin regulada podem acabar oferecendo um instrumento diferente que não interopera com protocolos DeFi ou bolsas fora da UE sob uma estrutura diferente.

Essa fragmentação deixa os tokens em dólar como padrão prático para qualquer transação que cruze o perímetro da UE.

A cabeça-de-praia de liquidação em euro

Standard Chartered projeta que o mercado de stablecoins chegará a US$ 2 trilhões até o final de 2028, com até US$ 1 trilhão em nova demanda líquida por títulos do Tesouro.

Chegar a US$ 2 trilhões a partir de US$ 322,1 bilhões exige um crescimento anualizado de cerca de 102,8%, ou aproximadamente US$ 54 bilhões de crescimento líquido da oferta por mês até o final de 2028.

| Cenário | mercado de stablecoins em 2028 | participação das stablecoins em euro | resultado da liquidez em euro | significado estratégico |

|---|---|---|---|---|

| Bear / armadilha do dólar | ~US$ 500 bilhões | <1% | <US$ 5 bilhões | Os tokens em euro permanecem produtos de conformidade; os trilhos em dólar dominam a liquidação. |

| Base / duplo trilho | ~US$ 1 trilhão | 1–2% | US$ 10 bilhões–US$ 20 bilhões | A Europa obtém trilhos domésticos utilizáveis, mas a liquidez global continua liderada pelo dólar. |

| Bull / cabeça-de-praia em euro | ~US$ 2 trilhões | 3–5% | US$ 60 bilhões–US$ 100 bilhões | As stablecoins em euro tornam-se ativos de liquidação credíveis para títulos tokenizados da UE, fundos e fluxos de tesouraria corporativa. |

Nesse ambiente, as stablecoins em euro capturando 3-5% do mercado significariam entre US$ 60 bilhões e US$ 100 bilhões em liquidez em cadeia denominada em euro, suficiente para sustentar uma verdadeira profundidade de câmbio, uso de garantias DeFi e liquidação de fundos tokenizados em escala institucional.

As stablecoins em euro podem garantir essa posição tornando-se o ativo de liquidação padrão para títulos tokenizados da UE antes que esses padrões se consolidem em torno dos trilhos em dólar, um prêmio que carrega sua própria lógica independente de qualquer deslocamento do USDT no comércio cripto global.

O mercado RWA ainda está no início, o que significa que a janela para estabelecer trilhos de liquidação em euro está aberta. Se a Qivalis alcançar liquidez suficiente antes que os ativos tokenizados da UE adotem padrões de dólar, a infraestrutura financeira europeia evitará tornar-se nativa do dólar na camada de tubulação.

A disputa está nos padrões de liquidação

O objetivo da Europa é tornar o dinheiro denominado em euro disponível no momento em que as finanças tradicionais migrarem para a cadeia e antes que os padrões sejam definidos.

O consórcio de 37 bancos da Qivalis é uma aposta de que a distribuição institucional pode gerar a liquidez, a rede de contrapartes e a integração da pilha de conformidade que as corporações precisam antes de direcionarem os fluxos de tesouraria por meio de uma stablecoin em euro.

A publicação O impulso das 37 bancos europeus para stablecoins testa se as finanças em cadeia defaultam para euros ou dólares apareceu pela primeira vez em CryptoSlate.