Os dados da categoria RWA da DefiLlama colocam o mercado de tokenização de RWA perto de US$ 30 bilhões em cadeia, sendo que apenas US$ 2,47 bilhões aparecem como TVL ativo em DeFi — o valor efetivamente depositado ou agrupado dentro de protocolos DeFi de terceiros que a plataforma rastreia.

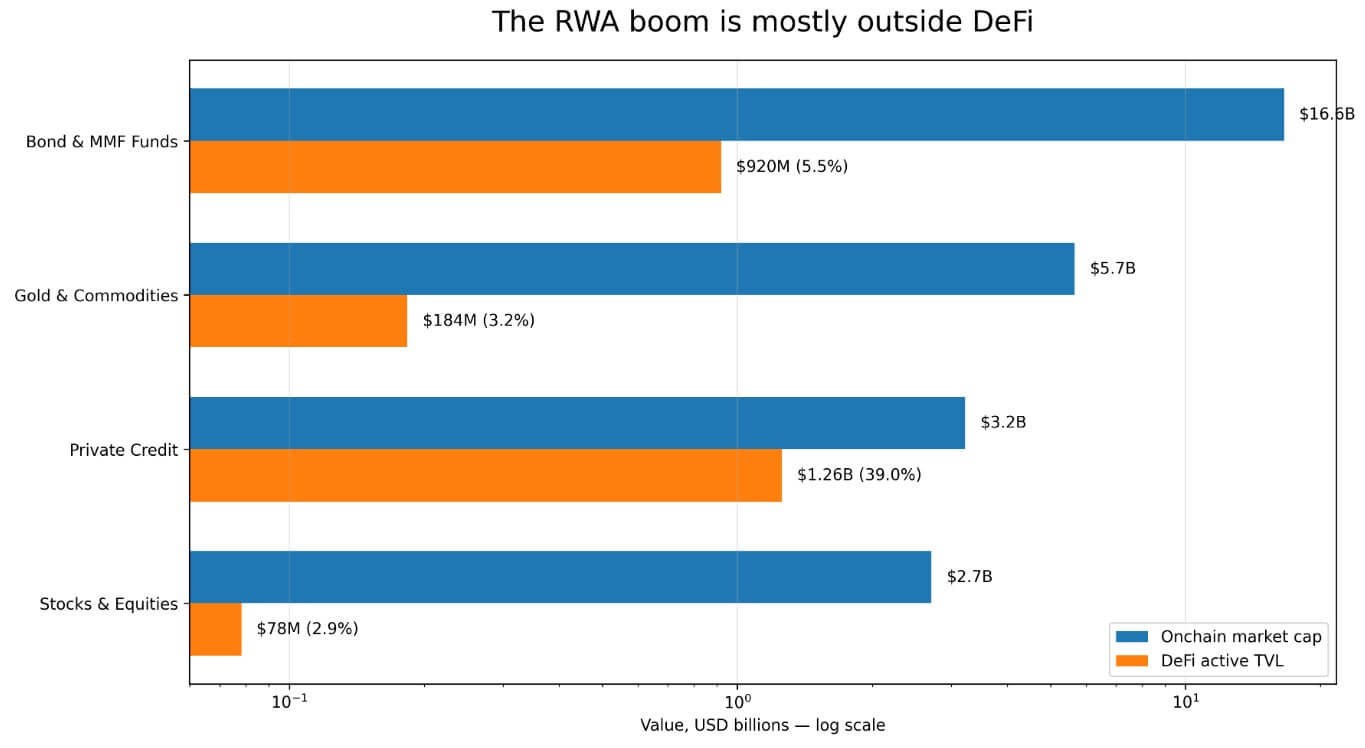

O restante do mercado de ativos do mundo real tokenizados fica fora dos mercados de empréstimos e cofres de garantia que tornam os ativos cripto compostáveis. Fundos de títulos e mercados monetários são a maior categoria individual de RWA, com mais de US$ 16,6 bilhões em cadeia, mas eles possuem apenas US$ 920 milhões em valor total bloqueado ativo em DeFi (TVL).

Ouro e commodities estão em US$ 5,7 bilhões em cadeia contra US$ 183,6 milhões em DeFi, enquanto ações e valores mobiliários contribuem com US$ 2,7 bilhões em cadeia contra US$ 78,27 milhões em DeFi.

O crédito privado se destaca com US$ 3,226 bilhões em cadeia e US$ 1,257 bilhão em TVL ativo em DeFi, uma proporção de 39%, impulsionada por protocolos como Maple Finance e Centrifuge, que construíram seus produtos como instrumentos de empréstimo desde o início.

Os emissores criaram categorias como fundos do Tesouro, ouro e ações para detenção institucional e arquitetura de fundos regulamentada.

Um gráfico de barras em escala logarítmica comparando a capitalização de mercado em cadeia com o TVL ativo em DeFi em quatro categorias de RWA, com crédito privado apresentando 39% de utilização em DeFi.

Um gráfico de barras em escala logarítmica comparando a capitalização de mercado em cadeia com o TVL ativo em DeFi em quatro categorias de RWA, com crédito privado apresentando 39% de utilização em DeFi.

A arquitetura permissionada limita a composabilidade em DeFi

A DefiLlama classifica o fundo de mercado monetário BUIDL, da BlackRock, como permissionado e registra apenas US$ 18,9 milhões em TVL ativo em DeFi para esse fundo.

O relatório final de novembro de 2025 da IOSCO sobre tokenização de ativos financeiros observou que o BUIDL criou um sistema permissionado em blockchains públicas para emissão, custódia, negociação secundária entre investidores qualificados listados, distribuição de dividendos e resgate.

Os potenciais detentores devem passar por uma lista de permissões gerida pela Securitize, e as transações em cadeia não têm efeito legal até que um agente de transferência as reconcilie com o registro off-chain.

A integração do Uniswap feita pela BlackRock em fevereiro de 2026 movimentou parte do BUIDL para a plataforma. Ainda assim, a Securitize controla a lista de instituições elegíveis e os market makers, e o acesso permanece restrito a compradores qualificados com pelo menos US$ 5 milhões em ativos.

A IOSCO constatou que a negociação secundária de fundos de mercado monetário tokenizados (MMFs) geralmente funciona dessa maneira e concluiu que o setor ainda não entregou os benefícios prometidos de liquidez no mercado secundário.

O relatório de tokenização de março de 2026 da RedStone identificou que a parte mais difícil da tokenização é lidar com conformidade, identidade, restrições de transferência, sanções e ações corporativas em diferentes jurisdições e cadeias. Isso torna Morpho e Aave Horizon os exemplos mais claros de DeFi para RWA no conjunto atual de dados.

[

Cada nova restrição de conformidade que uma plataforma adiciona torna o ativo mais difícil de integrar à DeFi, e os emissores de Treasuries tokenizados, fundos do Tesouro e MMFs incorporaram essas restrições por design para satisfazer sua base regulamentada de investidores.

| Restrição | O que significa | Por que limita o uso em DeFi |

|---|---|---|

| KYC / listagem permitida | Apenas carteiras aprovadas podem deter ou transferir o ativo | Pools abertos de DeFi não podem aceitar livremente o token |

| Reconciliação por agente de transferência | O movimento em cadeia pode precisar de confirmação legal off-chain | Contratos inteligentes sozinhos podem não finalizar a propriedade |

| Limites para investidores qualificados | O acesso é restrito a instituições ou compradores de alto patrimônio líquido | A liquidez de varejo em DeFi fica excluída |

| NAV / janelas de resgate | As cotas do fundo são resgatadas segundo cronogramas do emissor | É difícil encaixar AMMs em tempo real ou liquidações de colateral |

| Negociação em plataformas centralizadas | A atividade ocorre em CEXs ou plataformas do emissor | Não aparece no TVL ativo em DeFi |

](https://blog.redstone.finance/2026/03/26/tokenization-rwa-report-2026/)

A categoria de ouro e commodities adiciona uma terceira dimensão à pilha, já que os dados da CoinGecko mostraram que o volume de ouro spot tokenizado atingiu US$ 90,7 bilhões no primeiro trimestre de 2026, superando todo o ano de 2025. Ainda assim, as exchanges centralizadas respondem pela grande maioria das negociações spot de ativos tokenizados.

A cifra de US$ 183,6 milhões em TVL ativo em DeFi para essa categoria reflete atividade concentrada em locais centralizados, que ficam inteiramente fora do rastreamento de protocolos DeFi da DefiLlama.

Onde está o caso otimista

O USDY da Ondo atingiu US$ 1 bilhão em TVL no início de 2026 e opera em nove blockchains. O Ondo Global Markets, lançado em setembro de 2025 para oferecer ações americanas tokenizadas e ETFs a investidores não americanos, criou seus tokens para transferibilidade livre e aceitação de colateral em DeFi, alcançando US$ 650 milhões em TVL e mais de US$ 12 bilhões em volume acumulado de negociação.

O relatório da RedStone contabiliza mais de US$ 620 milhões em depósitos de RWA na Morpho e US$ 423,5 milhões no tamanho total do mercado na Aave Horizon, dois protocolos de empréstimo que transformaram o colateral RWA num produto funcional.

Esses produtos demonstram que a composabilidade é possível no nível de emissão quando os designers projetam para circulação sem permissão desde o início.

A mesa-redonda de abril de 2026 da DWF Labs, com participantes da Centrifuge, Falcon Finance e xStocks, concluiu que o mercado de RWA está se bifurcando em duas vias: uma para prioridade de propriedade e trilhos permissionados, e outra para designs focados na composabilidade que combinam emissão compatível com utilidade no mercado secundário.

Graham Nelson, da Centrifuge, disse que a listagem estrita impede que um ativo entre em pools abertos, pois cada participante do pool deve ser individualmente integrado.

A abordagem DeRWA da Centrifuge resolve isso envolvendo a emissão primária compatível com uma transferibilidade secundária mais livre. Artem Tolkachev, da Falcon Finance, chamou a composabilidade e as mecânicas de saída de pontes entre ativos do mundo real e liquidez cripto.

O caso otimista é que suficiente do mercado siga nessa direção para elevar significativamente a proporção ativa em DeFi acima de 9% à medida que o mercado total de RWA em cadeia se aproxima de US$ 50 bilhões.

O caso pessimista, nos dados

A Standard Chartered projeta US$ 2 trilhões em ativos tokenizados até 2028, mas alerta que o boom poderia se consolidar dentro da infraestrutura bancária, com mercados abertos capturando pouco do crescimento.

O relatório de novembro de 2025 da IOSCO constatou que os ativos tokenizados ainda dependem amplamente da infraestrutura financeira convencional para distribuição e negociação secundária devido a restrições de acessibilidade e liquidez nas plataformas DLT.

O BCE apontou em sua pesquisa sobre tokenização de abril de 2026 que a falta de padrões comuns pode fixar os mercados tokenizados como pools isolados, cada um com seu próprio quadro de conformidade, camada de liquidação e modelo de acesso, concentrando assim a liquidez dentro de redes fechadas.

Fundos de títulos e MMFs em 5,5%, ouro e commodities em 3,2% e ações e valores mobiliários em 2,9% dão números a essa separação estrutural.

A maioria dos produtos de Treasuries e MMFs tokenizados possui limiares mínimos de investimento, requisitos de KYC, ciclos de reconciliação por agentes de transferência e janelas de resgate alinhadas ao NAV que são estruturalmente incompatíveis com preços em tempo real em AMM ou cofres de colateral sem permissão.

Os reguladores exigiram esses recursos, e os emissores os aceitaram.

Dois mercados, um placar

A cifra de US$ 30 bilhões e a cifra de US$ 2,47 bilhões em TVL ativo em DeFi medem dois mercados distintos que os grupos da indústria agrupam sob o mesmo rótulo RWA.

Um é a finança regulamentada em cadeia, composta por MMFs, fundos do Tesouro, trilhos de custódia e registros geridos pelos emissores e reconciliados por agentes de transferência. O outro é a composabilidade em DeFi, composto por ativos depositados em protocolos de empréstimo, usados como colateral sem permissão e integrados a estratégias automatizadas de rendimento.

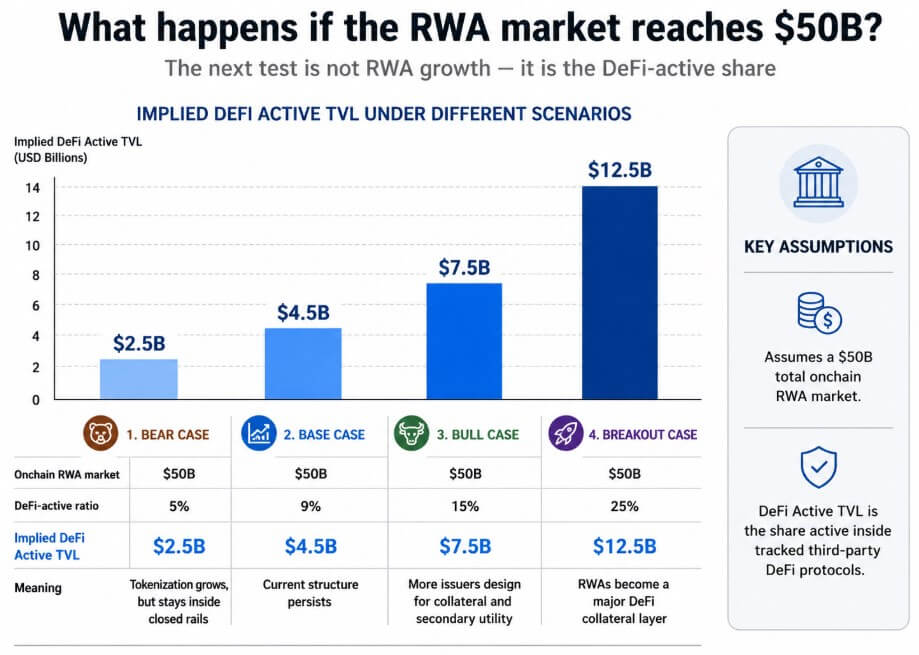

Um gráfico de cenários projetando o TVL ativo em DeFi implícito em um mercado RWA de US$ 50 bilhões em quatro casos, variando de US$ 2,5 bilhões numa proporção de 5% no cenário pessimista até US$ 12,5 bilhões numa proporção de 25% no cenário de alta.

Um gráfico de cenários projetando o TVL ativo em DeFi implícito em um mercado RWA de US$ 50 bilhões em quatro casos, variando de US$ 2,5 bilhões numa proporção de 5% no cenário pessimista até US$ 12,5 bilhões numa proporção de 25% no cenário de alta.

Os US$ 620 milhões em depósitos de RWA da Morpho e a presença em nove cadeias do USDY mostram que o segundo mercado tem tração real.

Para que a proporção ativa em DeFi ultrapasse 9%, os emissores teriam que escolher uma estrutura que permita circulação sem permissão por design, em vez da arquitetura BUIDL, onde a estrutura de conformidade é o produto.

A publicação O boom de tokenização de RWA de US$ 30 bilhões mal chega à DeFi foi publicada originalmente em CryptoSlate.