A B3 registrou a primeira opção flexível OTC garantida vinculada ao ETF de criptomoedas HASH11 da Hashdex, em uma negociação entre a Inter e a XP.

A câmara de compensação da B3 atuou como contraparte central na negociação, inserindo uma exposição vinculada a um ETF de criptomoedas dentro da mesma estrutura de back-office que gerencia risco de contraparte, margem, compensação e liquidação.

Essa é a camada de infraestrutura que Wall Street ainda está pedindo aos reguladores dos EUA para abrir para ativos tokenizados.

A BlackRock apresentou uma resposta à iniciativa de colateral tokenizado da CFTC para 2025, argumentando que fundos do mercado monetário tokenizados e stablecoins deveriam ser elegíveis para uso tanto nos mercados de derivativos compensados quanto não compensados.

A versão mais concreta dessa negociação surgiu offshore em abril de 2026, quando a Standard Chartered criou uma estrutura que permitiu que clientes institucionais da OKX depositassem o fundo do Tesouro tokenizado da BlackRock, o BUIDL, como garantia, enquanto a Standard Chartered mantinha a custódia dos ativos.

O HASH11 serviu como ativo subjacente da opção flexível, um papel estrutural diferente da posição de garantia de margem que a BlackRock está pedindo aos reguladores dos EUA para abrir para ativos tokenizados.

Ambas as iniciativas se concentram em como os ativos vinculados a criptomoedas entram na máquina de compensação, liquidação e gestão de riscos.

| Mercado | Desenvolvimento | Papel do ativo | Camada de infraestrutura | Por que isso importa |

|---|---|---|---|---|

| Brasil / B3 | Opção flexível OTC garantida vinculada ao HASH11 | Ativo subjacente | CCP, margem, compensação, liquidação | Exposição vinculada a ETF de criptomoedas entra na tubulação regulada de derivativos |

| EUA / BlackRock | Fundos do mercado monetário tokenizados e stablecoins nos mercados de derivativos | Garantia / margem | Sistemas de garantia para derivativos compensados e não compensados | Wall Street quer que ativos tokenizados sejam aceitos nos fluxos de trabalho de gestão de riscos |

| Exemplo offshore | Standard Chartered / OKX / quadro de garantia BUIDL | Garantia depositada | Custódia + gestão institucional de garantias | Mostra o modelo de garantia tokenizada surgindo fora da regulamentação dos EUA |

A opção flexível HASH11 é personalizável por prazo, preço de exercício, quantidade, prêmio e recursos opcionais como barreiras ou limitadores.

Em 6 de maio, a B3 começou a aceitar fundos de investimento imobiliário como garantia elegível para operações garantidas pela CCP, elevando o pool elegível para cerca de 146 bilhões de dólares. A lista de garantias da B3 já inclui cotas de ETFs negociados no Brasil sob critérios padrão de elegibilidade.

Ambas as decisões de expandir as garantias elegíveis e introduzir o HASH11 como ativo subjacente de derivativos demonstram como a B3 está ampliando os tipos de ativos que entram em sua estrutura regulada de compensação e liquidação.

Por que o Brasil mereceu esse momento

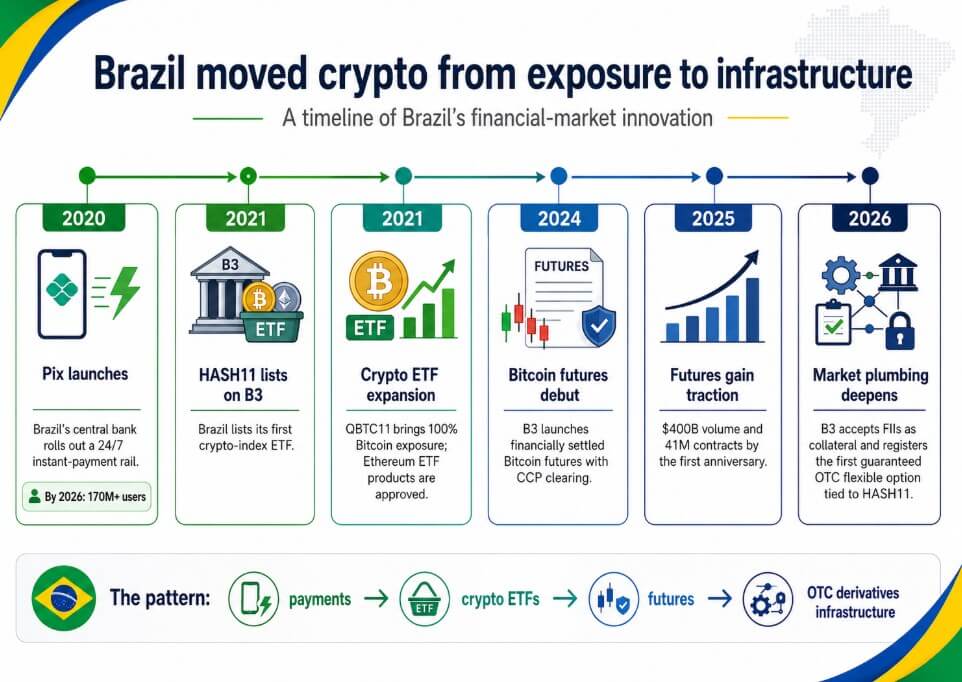

A capacidade do Brasil de realizar essa negociação repousa sobre um sistema financeiro que adotou repetidamente inovações de nível de infraestrutura antes que mercados maiores terminassem de debatê-las, sendo o exemplo mais claro o Pix.

O banco central do Brasil lançou a rede de pagamentos instantâneos 24 horas por dia, 7 dias por semana em 2020, e até 2024, o Pix havia processado mais de 5 trilhões de dólares e ultrapassado dinheiro, cartões de débito e cartões de crédito como o principal método de pagamento do Brasil.

Até 2026, a rede havia alcançado mais de 170 milhões de usuários em cerca de 900 instituições participantes, e o Banco do Brasil havia começado a permitir pagamentos Pix na Argentina.

O recorde de ETF de criptomoedas seguiu o mesmo padrão: a Hashdex lançou o que a Nasdaq descreveu como o primeiro ETF de criptomoedas do mundo na Bolsa de Valores das Bermudas em fevereiro de 2021, e a B3 listou o HASH11 em abril de 2021 como o primeiro ETF de criptomoedas indexadas do Brasil.

O QBTC11 começou a negociar na B3 em junho de 2021 como o primeiro ETF da bolsa com 100% de exposição ao Bitcoin. A QR Asset comercializou o QSOL11 como o primeiro ETF spot de Solana do mundo, e o Brasil aprovou produtos de ETF de Ethereum em 2021, anos antes de os ETFs spot de Ethereum nos EUA se tornarem infraestrutura padrão de mercado.

Os futuros de Bitcoin estrearam na B3 em abril de 2024 com liquidação financeira, e a bolsa atuou como CCP. No primeiro aniversário, 400 bilhões de dólares em volume de negociação e 41 milhões de contratos haviam estabelecido o produto como um mercado de hedge funcional, com investidores não residentes respondendo por 53% da participação, indivíduos por 39% e fundos por 7%.

Uma infografia cronológica traça a construção da infraestrutura de mercado de criptomoedas do Brasil desde o lançamento do Pix em 2020 até a primeira opção flexível OTC garantida da B3 vinculada ao HASH11 em 2026.

Uma infografia cronológica traça a construção da infraestrutura de mercado de criptomoedas do Brasil desde o lançamento do Pix em 2020 até a primeira opção flexível OTC garantida da B3 vinculada ao HASH11 em 2026.

O que Wall Street vê nisso

Garantia, compensação, margem e liquidação são os sistemas que permitem às instituições hedge, alavancagem e gestão de riscos em escala, representando a próxima fase da adoção de criptomoedas.

Essa é exatamente a camada de infraestrutura que a BlackRock está trabalhando para modernizar em Washington, e é exatamente onde o Brasil vem construindo há quatro anos.

Quando a BlackRock argumenta que ativos tokenizados devem entrar nos sistemas de garantia de derivativos, a afirmação é que os produtos financeiros vinculados a criptomoedas estão maduros o suficiente para operar dentro da infraestrutura de gestão de riscos, e o histórico do Brasil apoia isso empiricamente.

A B3 tem uma CCP, estruturas de margem e liquidação, futuros de criptomoedas com 400 bilhões de dólares em volume e agora uma opção flexível OTC garantida vinculada a um ETF de criptomoedas dentro da mesma estrutura de câmara de compensação.

A pilha de inovação do Brasil, composta pelo Pix para pagamentos, pela B3 para infraestrutura de mercado listado e OTC, pelos ETFs de criptomoedas para exposição regulada e pelos futuros de Bitcoin para hedge, funciona como um todo coerente em vez de apostas isoladas.

Até onde a tubulação se estende

No cenário otimista, a pilha de infraestrutura da B3 se torna um modelo de referência para como os ativos vinculados a criptomoedas podem evoluir para a máquina regulada de compensação, mais ativos subjacentes de criptomoedas entrarem nas opções flexíveis OTC e o menu de garantias se ampliar.

Um limiar mensurável, como o valor nominal das OTC vinculadas a criptomoedas chegando a 1% a 5% do estoque de opções flexíveis garantidas da B3 nos próximos 12 a 24 meses, confirmaria que a opção HASH11 passou de uma negociação institucional pontual para um segmento de mercado funcional.

| Cenário | O que acontece a seguir | Sinal a observar | Implicação do artigo |

|---|---|---|---|

| Cenário otimista | Mais ativos subjacentes de criptomoedas entram nas opções flexíveis OTC; o menu de garantias se amplia | O valor nominal das OTC vinculadas a criptomoedas chega a 1%–5% do estoque de opções flexíveis garantidas da B3 | O Brasil se torna um modelo de referência para a tubulação regulada de derivativos de criptomoedas |

| Cenário base | As opções HASH11 se repetem, mas permanecem focadas em instituições | Um punhado de novas negociações, principalmente sob medida | O Brasil está à frente, mas a adoção é gradual |

| Cenário pessimista | Liquidez, volatilidade e restrições de margem limitam a expansão | O pool de garantias continua dominado pela dívida federal Selic | A criptomoeda permanece principalmente em wrappers, não na tubulação central do mercado |

| Cenário cisne negro | Choque de mercado ou cautela regulatória desencadeiam elegibilidade mais restrita | Cortes mais altos, menos produtos elegíveis, aprovações mais lentas | A narrativa da infraestrutura de criptomoedas fica paralisada |

No cenário pessimista, o pool de garantias de 146 bilhões de dólares da B3 era composto por mais de 82% de dívida federal Selic até maio de 2026, e a exposição vinculada a criptomoedas possui características de liquidez e volatilidade que funcionam contra ela na estrutura central de garantias, onde requisitos de margem e cortes são a restrição determinante.

Se a cautela regulatória restringir a elegibilidade ou a liquidez se mostrar escassa, a opção OTC HASH11 continuará sendo um produto institucional sob medida, e a criptomoeda permanecerá em wrappers de investimento.

O Brasil preparou o terreno para essa corrida por infraestrutura, permitindo que inovações financeiras passem rapidamente do experimento à infraestrutura de mercado funcional, enquanto a BlackRock ainda está fazendo seu caso regulatório em Washington.

A distância entre onde Wall Street quer chegar e onde o Brasil já está continua aumentando.

A publicação Brasil acabou de mover um ETF de criptomoedas para a tubulação de mercado—Wall Street ainda quer aberto apareceu primeiro em CryptoSlate.