Podczas konferencji wynikowej Strategy z 5 maja CEO Strategy Phong Le jasno powiedział, że „sprzedamy Bitcoin, gdy będzie to korzystne dla firmy”, a Saylor dodał, że Strategy „prawdopodobnie sprzeda trochę Bitcoinów, aby sfinansować dywidendę i tym samym zabezpieczyć rynek”.

[

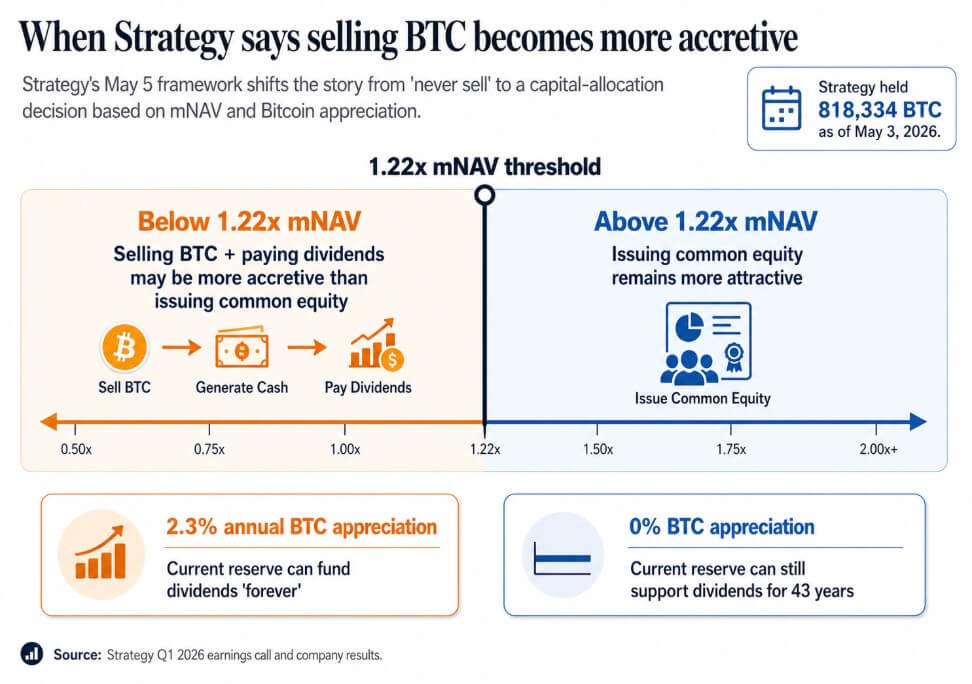

Na 3 maja Strategy posiadała 818 334 BTC, co oznacza wzrost o 22% w porównaniu z rokiem, przy wartości rynkowej 64,14 miliarda dolarów.

Konferencja z 5 maja ustanowiła publiczną normalizację sprzedaży BTC jako narzędzia finansowania korporacyjnego oraz kwantyfikowany ramowy model, który teraz za nią stoi

Poniżej około 1,22-krotności mNAV, zarząd stwierdził, że sprzedaż BTC i wypłata dywidendy mogą być bardziej dochodowe niż emisja akcji zwykłych. Saylor argumentował, że jeśli Bitcoin zyska tylko 2,3% rocznie, obecny rezerwuar Strategy może sfinansować dywidendy „na zawsze”, a jeśli Bitcoin nie zyska wcale, rezerwuar nadal może wspierać dywidendy przez 43 lata.

Absolutystyczna hasło ustąpiło miejsca modelowi, w którym firmy, które kupują, gdy jest to dochodowe, emitują akcje, gdy jest to dochodowe, emitują preferencyjne, gdy jest to dochodowe, i sprzedają BTC, gdy jest to dochodowe, są wykorzystywane jako lewarowane pojazdy skarbowe i kredytowe.

Inwestorzy pierwotnie kupowali te firmy jako proxy dla Bitcoinu, oparte na deficycie i trwałości. Prognozowana granica 1,22-krotności mNAV i stopa bezstratności 2,3% to szczersza i bardziej skomplikowana wersja tego przekazu.

[

Related Reading

Strategy do „sprzedaży części Bitcoinów” po zameldowaniu 12,7 miliarda dolarów straty w I kwartale, podczas gdy Saylor wskazuje na 5 miliardów dolarów zysku z Bitcoinów

Metryka zysku BTC firmy zderza się z prognozami Wall Street na stratę w pierwszym kwartale związanych ze spadkiem Bitcoinu.

6 maja 2026 · Oluwapelumi Adejumo

Infografika przedstawia prognozowaną przez Strategy granicę 1,22-krotności mNAV, pokazującą, kiedy sprzedaż Bitcoinów w celu sfinansowania dywidendy staje się bardziej dochodowa niż emisja akcji zwykłych.

Infografika przedstawia prognozowaną przez Strategy granicę 1,22-krotności mNAV, pokazującą, kiedy sprzedaż Bitcoinów w celu sfinansowania dywidendy staje się bardziej dochodowa niż emisja akcji zwykłych.

Kiedy Bitcoin staje się płynnością

Sequans poinformował o spadku przychodów w pierwszym kwartale o 24,8% w porównaniu z rokiem do 6,1 miliona dolarów, wraz z 50,5 milionami dolarów strat operacyjnych. Pierwszy kwartał obejmował 11,7 miliona dolarów realnych strat netto z tytułu sprzedaży Bitcoinów, z których środki zostały głównie przeznaczone na spłatę długu konwertowalnego i program odkupu ADS.

Na 31 marca Sequans posiadał 1 514 BTC, z czego 1 217 BTC stanowiły zabezpieczenie przeciwko 66,2 milionom dolarów długu konwertowalnego. Do 30 kwietnia miał 1 114 BTC, z czego 817 BTC stanowiły zabezpieczenie przeciwko 35,9 milionom dolarów długu spłacalnego do 1 czerwca.

Takie działanie następuje w tym samym schemacie co w listopadzie 2025 roku, kiedy Sequans sprzedał 970 BTC, by spłacić 50% długu konwertowalnego, zmniejszając tę zobowiązań z 189 milionów dolarów do 94,5 miliona dolarów.

W ciągu dwóch kwartałów, gdy przychody spadają, a długi spłacalne, Bitcoin staje się płynnością operacyjną. Struktura zabezpieczeń zobowiązań zobowiązuje BTC, które firma nominalnie posiada jako zabezpieczenie przed jakimkolwiek decyzją o sprzedaży.

Sequans działa w innym zakresie niż Strategy, z silniejszą działalnością operacyjną za jego pozycją skarbową. Kiedy BTC musi sfinansować natychmiastową spłatę długu, logika zapasów bierze górę.

MARA zastosowała tą samą logikę w marcu w większej skali, sprzedając 15 133 BTC za około 1,1 miliarda dolarów i używając środków na odkupienie not konwertowalnych, tym samym zmniejszając zadłużenie konwertowalne o około 30% i uzyskując około 88,1 miliona dolarów wartości.

MARA opisała ten ruch jako optymalizację bilansu napędzaną strukturą długu i warunkami finansowania, ustanawiając, że sprzedaż BTC może nastąpić jako decyzja o alokacji kapitału niezależnie od przekonania o Bitcoinie, a odpowiednim pytaniem dla firm skarbowych jest, w jakich warunkach sprzedaż staje się najbardziej dochodową opcją.

| Firma | Działanie z BTC | Rozmiar sprzedaży / wpływ na posiadanie | Dlaczego użyto BTC |

|---|---|---|---|

| Strategy | Publicznie normalizowana potencjalna sprzedaż BTC | Posiadała 818 334 BTC na 3 maja | Mogłaby sprzedać BTC, aby sfinansować dywidendy, jeśli byłoby to bardziej dochodowe niż emisja akcji |

| Sequans | Sprzedawał BTC pod presją operacyjną i długową | Posiadanie BTC spadło z 1 514 na 31 marca do 1 114 na 30 kwietnia | Spłata długu i odkup ADS |

| MARA | Sprzedawał BTC w celu zarządzania zobowiązaniami | Sprzedano 15 133 BTC za około 1,1 miliarda dolarów | Odkupienie not konwertowalnych, zmniejszenie długu o około 30% |

Co decyduje o zmianie

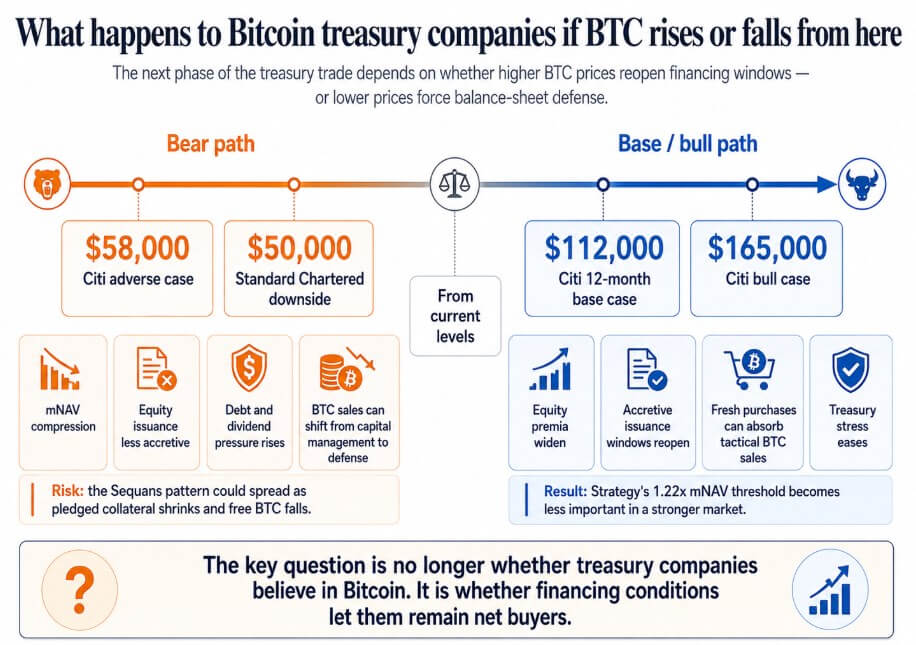

Jeśli Bitcoin odzyska się w kierunku 12-miesięcznego celu bazowego Citiego w wysokości 112 000 dolarów lub jego scenariusza byczego w wysokości 165 000 dolarów, premie akcji wśród firm skarbowych się szerzą, okna emisji dochodowych otwierają się ponownie, a większe nowe zakupy absorbują strategiczne sprzedaży BTC.

Prognozowana przez Strategy granica 1,22-krotności mNAV staje się szczegółem technicznym, a firmy typu Sequans, które spotkały się z ciśnieniem długowym w wyniku słabego rynku Bitcoinu, rozwiązują swoje zobowiązania i posiadają nieograniczone BTC przed kolejnym cyklem.

Jeśli Bitcoin ruszy w kierunku negatywnego scenariusza Citiego w wysokości 58 000 dolarów, który Standard Chartered zidentyfikował jako potencjalny drogę do 50 000 dolarów, firmy handlujące blisko lub poniżej NAV stracą dostęp do dochodowych rynków akcji.

W takim scenariuszu zobowiązania dotyczące preferencyjnych dywidend narastają, a sprzedaż BTC przechodzi z zarządzania kapitałem do obrony bilansu.

Model Sequans może rozprzestrzenić się na każdą firmę skarbową, która połączyła słabe przychody operacyjne z pożyczkami wspieranymi przez BTC, gdzie sprzedaż Bitcoinów w celu obsługi długu przy zmniejszonym wolnym obrocie zabezpieczenia staje się jedyną dostępną odpowiedzią.

Wtedy oferta korporacyjnego Bitcoinu zmienia się w cykl, w którym spadające ceny prowokują więcej sprzedaży, obniżając ceny.

Infografika mapuje dwa ścieżki cen Bitcoinu dla firm skarbowych, przeciwstawiając stres bilansowy w przypadku niedźwiedzia w zakresie 50 000–58 000 dolarów od ulgi finansowego w przypadku byka powyżej 112 000 dolarów.

Infografika mapuje dwa ścieżki cen Bitcoinu dla firm skarbowych, przeciwstawiając stres bilansowy w przypadku niedźwiedzia w zakresie 50 000–58 000 dolarów od ulgi finansowego w przypadku byka powyżej 112 000 dolarów.

Korporacyjna gra z Bitcoinem opierała się na obietnicy permanentnego gromadzenia, co sprawiało, że firmy były czytelne dla inwestorów jako proxy dla Bitcoinu.

Gdy sprzedaż stanie się uznawanym narzędziem w modelu, inwestorzy muszą uwzględnić terminy spłaty długu, wymagania dotyczące zabezpieczeń, zobowiązania dotyczące dywidendy i progi mNAV, przy których zarząd może zdecydować, że sprzedaż przewyższa emisję akcji.

Bezstratność 2,3% wzrostu Saylor i próg 1,22-krotności mNAV są bardziej szczerymi. Następna faza gry z Bitcoinem będzie decydowana równie mocno przez warunki finansowania jak przez przekonanie o Bitcoinie.

Artykuł „Nigdy nie sprzedawaj Bitcoinów – gra skarbowych z Bitcoinem poważnie zaczyna się rozpadać” pojawił się po raz pierwszy na CryptoSlate.