Coinbase, największy amerykański gielda kryptowalut, zakończył trudny pierwszy kwartał nowym testem zaufania inwestorów po tym, jak giełda kryptowalut przekroczyła szacunki Wall Street, raportując kolejną kwartalną stratę, a później doświadczyła przerwy w dostawach usług związanych z przebudzeniem Amazon Web Services (AWS).

Sekwencja przypomniała inwestorom o dwóch konkurujących narracjach firmy. Coinbase pozostaje silnie narażony na cykle handlu kryptowalutami, które osłabły w pierwszych trzech miesiącach roku, gdy Bitcoin i inne aktywa cyfrowe cofnęły się z ostatnich maksimów.

W tym samym czasie firma prosi rynek, aby oceniał ją mniej jako prostą giełdę tokenów, a bardziej jako warstwę infrastruktury dla stablecoinów, derivatów, rynków prognostycznych i płatności wspieranych przez sztuczną inteligencję.

Spowolnienie handlu uderza w wyniki pierwszego kwartału

Coinbase raportował przychody w wysokości 1,41 miliarda dolarów za kwartał zakończony 31 marca, poniżej oczekiwań Wall Street wynoszących około 1,52 miliarda dolarów. Firma odnotowała stratę w wysokości 1,49 dolara na akcję, w porównaniu z oczekiwaniami na zysk, ponieważ słabsza aktywność handlowa obciążała jej największą gałąź przychodów.

Firma odnotowała stratę netto w wysokości 394,1 miliona dolarów, co stanowi drugą kolejną kwartalną stratę po stracie w wysokości 667 milionów dolarów w czwartym kwartale 2025 roku. Rok wcześniej Coinbase odnotował zysk w wysokości 65,6 miliona dolarów.

Osłabienie było najbardziej widoczne w przychodach z transakcji, które są wciąż ściśle związane z aktywnością handlową klientów. Coinbase wygenerował 755,8 miliona dolarów przychodów z transakcji, poniżej szacunków analityków wynoszących około 805 milionów dolarów.

Przychody z transakcji konsumenckich spadły o 23% w stosunku do poprzedniego kwartału do 567 milionów dolarów, co było spowodowane 35-procentowym spadkiem wolumenu spotowego handlu konsumenckiego. Przychody z transakcji instytucjonalnych spadły o 27% do 136 milionów dolarów, podczas gdy inne przychody z transakcji spadły o 17% do 53 milionów dolarów.

Odsunięcie można powiązać z słabszym kwartałem dla rynków kryptowalut. Dane z CoinGlass pokazały, że Bitcoin zakończył pierwszy kwartał spadkiem o ponad 20%, zmniejszając rodzaj aktywności spekulacyjnej, która zwykle wspiera przychody giełd.

Co istotne, niższe ceny i mniejsza aktywność handlowa także naciskały inne firmy kryptowalutowe w tym okresie, ponieważ traderzy odchodzili od ryzykownych pozycji w aktywach cyfrowych.

Coinbase stawia na „wszystko-giełdę”

Na X CEO Brian Armstrong wykorzystał konferencję wynikową, aby argumentować, że infrastruktura kryptowalut przechodzi do nowej fazy.

Powiedział, że ekonomia na chain’u osiągnęła „prędkość ucieczki” i że platforma full-stack Coinbase jest odpowiednio pozycjonowana, by złapać następną falę aktywności finansowej, w tym agentów AI dokonujących transakcji ze stablecoinami.

W swoim argumentie firma już staje się bardziej zróżnicowana, co widać po tym, że segment subskrypcji i usług stał się większą częścią jej działalności, wspierany przez stablecoiny, staking, depozyty i inne produkty mniej bezpośrednio związane z codziennymi wolumenami handlowymi.

Coinbase Q1 Earnings (Źródło: Coinbase)

Coinbase Q1 Earnings (Źródło: Coinbase)

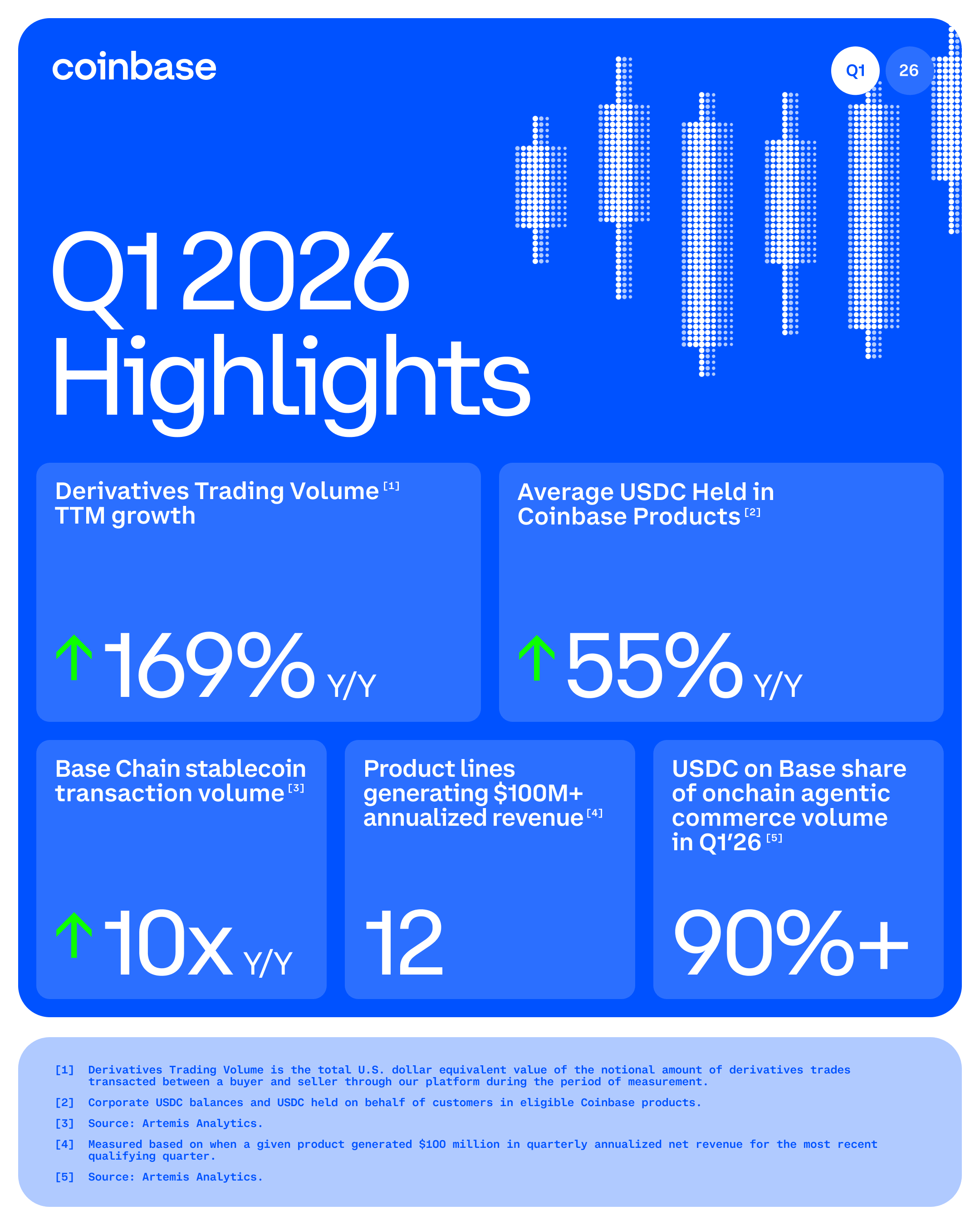

Dla kontekstu, przychody z stablecoinów giełdy wyniosły 305 milionów dolarów w kwartale, wzrost w porównaniu do 274 milionów dolarów rok wcześniej. Coinbase powiedział, że wzrost był spowodowany wzrostem wartości rynkowej USDC oraz rekordowymi średnimi saldami USDC przechowywanymi w produktach Coinbase.

W tym samym czasie firma powiedziała, że zyskała udział zarówno w handlu spotowym, jak i derivatami globalnie, osiągając najwyższy poziom w historii – 8,6% w udziale w rynku wolumenu handlu kryptowalutami.

Firma również odnotowała około 4,2 miliarda dolarów wolumenu handlu derivatami w pierwszym kwartale, wzrost o 169% w porównaniu do tego samego okresu rok wcześniej.

Taki wzrost wspiera plan Armstronga „wszystko-giełda”, który ma na celu uczynić Coinbase miejscem nie tylko do kupowania i sprzedawania Bitcoinów, Ethereum i innych tokenów, ale także dla derivatów, real-world assets, rynków prognostycznych i w końcu innych form ekspozycji finansowej.

Członkini zarządu ds. finansów Alesia Haas argumentowała, że podstawowa działalność Coinbase pozostaje silna, by wspierać tę tezę, jednocześnie zaznaczając, że firma ma 12 linii produktów generujących więcej niż 100 milionów dolarów rocznych przychodów.

Tę opinię potwierdził także Armstrong, który dodał:

“Nasza teza jest prosta: kryptowaluty to najlepsza forma pieniądza, a infrastruktura przeorganizuje dotychczasowy system finansowy. Jeśli chodzi o pieniądze, będzie to dotyczyć kryptowalut. Coinbase jest wyjątkowo dobrze pozycjonowana, by skorzystać z tej transformacji.”

Przerwa w dostawach testuje strategię infrastruktury

Ta wiadomość została skomplikowana przez przerwę w dostawach, która nastąpiła po ogłoszeniu wyników.

Coinbase powiedział, że niektórzy użytkownicy nie mogli dokonać transakcji na Coinbase Exchange po tym, jak AWS zgłosił problemy w regionie US-EAST-1.

Problem był związany z podwyższoną temperaturą w centrum danych w północnej Wirginii, gdzie zdarzenie termiczne spowodowało utratę energii i uszkodzenie niektórych urządzeń związanych z instancjami EC2 i wolumenami EBS.

Na X Coinbase stwierdził:

“Systemy Coinbase są zaprojektowane tak, aby były odpornie na awarie pojedynczej strefy i szybko się odzyskiwać w razie takiej sytuacji. W tym przypadku zaobserwowaliśmy awarie wpływające na wiele stref AWS, co spowodowało przedłużoną przerwę w dostawach głównych usług handlowych. Użytkownicy Coinbase doświadczyli przedłużonej przerwy, podczas gdy zespół AWS pracował nad przywróceniem kontroli temperatury i innych usług zarządzanych przez Amazon.”

Do momentu publikacji materiału firma powiedziała, że główny problem został całkowicie rozwiązany i wszystkie rynki zostały ponownie uruchomione do handlu.

Dla konwencjonalnej giełdy awaria powiązana z chmurą jest incydentem technicznym. Dla Coinbase terminowość sprawiła, że była bardziej znacząca.

Firma próbuje pozycjonować się jako główne miejsce dla handlu, płatności, stablecoinów, derivatów, rynków prognostycznych i aplikacji finansowych na chain’u. Kilku godzinna przerwa po niedociągnięciu w wynikach dała sceptykom kolejny powód do wątpliwości, czy infrastruktura może skalować się wraz z szeroko zakrojonymi ambicjami.

Problem także ożywił znane obawy dotyczące zależności platform kryptowalutowych od centralizowanych dostawców technologii. Coinbase działa w branży opartej na decentralizacji, jednak jego punkty dostępu dla detali i instytucji wciąż polegają na konwencjonalnej infrastrukturze chmurowej.

To samo nie podważa działalności Coinbase. Duże firmy finansowe i technologiczne polegają na AWS i innych dostawcach chmurowych. Ale daje inwestorom kolejny wskaźnik do monitorowania, gdy Coinbase rozszerza się na więcej rynków, gdzie dostępność, niezawodność rozliczeń i zaufanie instytucji mają większe znaczenie.

Bulli patrzą na scenariusz 300 miliardów dolarów

Nadal najagresywniejszy bullski scenariusz opiera się na tym, że Coinbase stanie się główną platformą dla finansów natywnych AI.

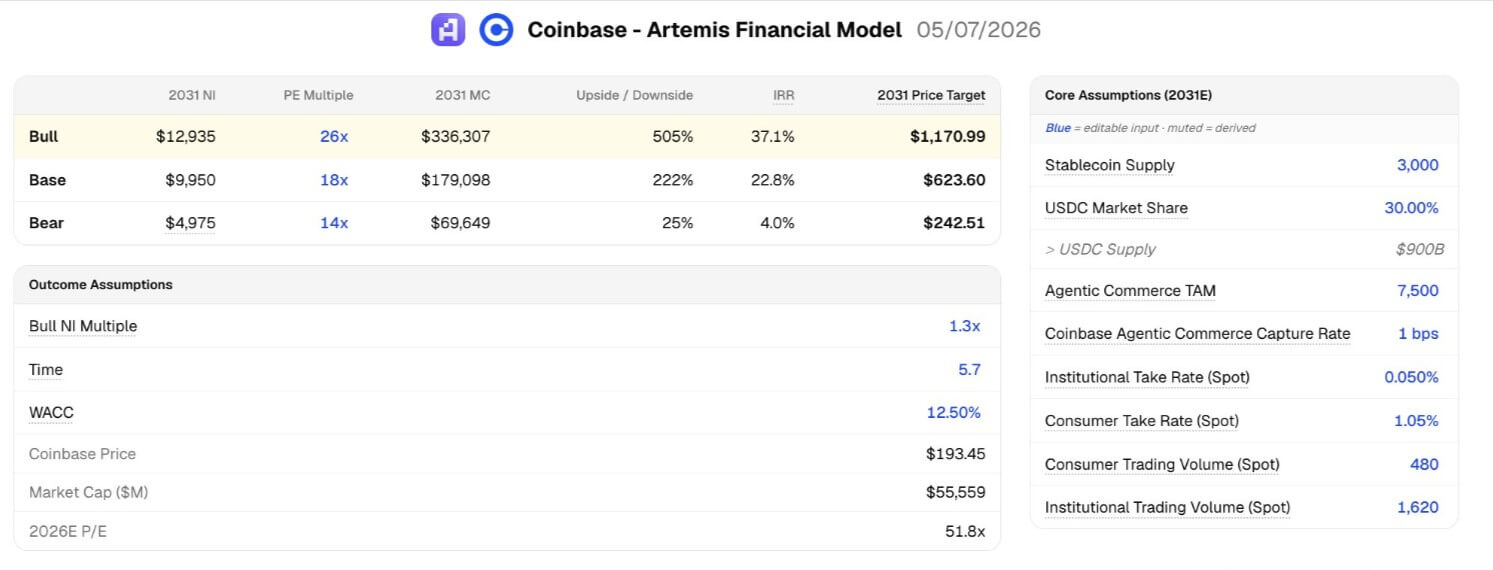

Firma analizująca blockchain Artemis argumentowała, że Coinbase może być warty więcej niż 300 miliardów dolarów do 2031 roku, czyli około sześciokrotnie więcej niż jego obecna wartość rynkowa.

Projekcja opiera się na kilku założeniach: podaż stablecoinów osiągnie około 3 biliony dolarów, USDC zajmie 30% tego rynku, komercja agentycka osiągnie 7,5 biliona dolarów rocznego wydatku, a Coinbase zajmie jeden bazowy punkt tej aktywności.

Potencjalna kapitalizacja rynkowa Coinbase do 2030 roku (Źródło: Artemis)

Potencjalna kapitalizacja rynkowa Coinbase do 2030 roku (Źródło: Artemis)

Model zakłada także, że netto przychody z transakcji Coinbase będą rosły w tempie rocznym 11% i że przychody z subskrypcji i usług wzrosną z około 40% całkowitych przychodów do 65% do 2031 roku.

W takim scenariuszu Coinbase wygeneruje około 23 miliardy dolarów przychodów i 10 miliardów dolarów netto do 2031 roku.

Taka projekcja nie jest zagwarantowana. Wymaga, aby stablecoiny stały się znacznie większą częścią światowych finansów, USDC utrzyma lub poszerzy swoją pozycję rynkową, Base pozostanie istotny, a agenci AI staną się znaczącymi aktorami gospodarczymi, a nie spekulacyjnym motywem technologicznym.

Wymaga też, aby Coinbase zarządzał ryzykami, które wyszły na jaw w ostatnim kwartale. Przychody z handlu nadal spadły mocno, gdy ceny kryptowalut osłabły.

Firma pozostała narażona na cykle rynkowe. Jej akcje negatywnie zareagowały na niedociągnięcie w wynikach. Awaria powiązana z chmurą przerwała dostawy w momencie, gdy firma próbowała podkreślić niezawodność i skalę.

Jednak kwartał pokazał także, dlaczego Coinbase wciąż trudno jest wycenić poprzez zwykły współczynnik giełdowy.

Firma kupiła w kwartale 88 milionów dolarów Bitcoinów, co zwiększyło jej posiadanie do 16 492 BTC. Rozszerzyła przychody z stablecoinów, zyskała udział w handlu, zwiększyła wolumen derivatów i kontynuowała budowanie nowych linii biznesowych, które z czasem mogą być mniej związane z detaliczną spekulacją spotową.

Krótkoterminowa historia Coinbase wciąż kształcona jest przez ceny kryptowalut, apetyt na handel i wykonanie operacyjne. Długoterminowa wycena zależy od tego, czy stablecoiny, Base, derivaty, rynki prognostyczne i komercja napędzana przez AI mogą stać się wystarczająco duże, by zmienić bazę zysków firmy.

Pierwszy kwartał dał dowody obu stron. Niedźwiedzie zobaczyły niższe przychody, kolejną stratę, słabszy handel i awarię.

Bulli zobaczyli firmę, która wciąż dodaje natywnych jednostek użytkowników, rozszerza się poza rynki spotowe i buduje się w kierunku platformy finansowej, która może stać się znacznie większa, jeśli następna faza kryptowalut będzie napędzana płatnościami i automatyzowaną komercją, a nie kolejnym boomem detalicznego handlu.

Artykuł Coinbase spadł na ponad 5 godzin po niedociągnięciu w wynikach. Bulli wciąż widzą drogę do 300 miliardów dolarów do 2030 roku pojawił się po raz pierwszy na CryptoSlate.