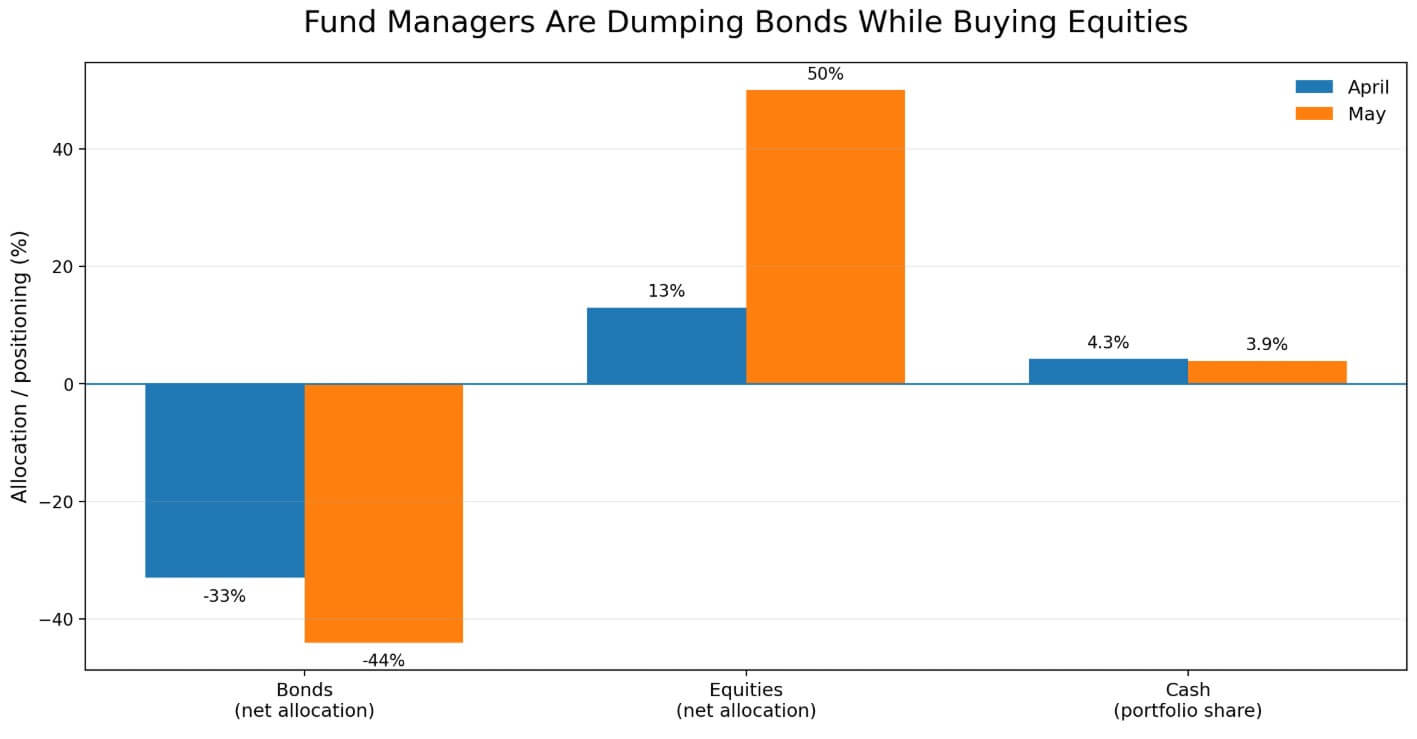

ETF na bitcoina przyciąga wydostające się środki, przekształcając rosnące stopy skarbowe w bezpośredni test dla ceny BTC, po tym jak majowa ankietę Bank of America wśród globalnych menedżerów funduszy pokazała, że profesjonalni inwestorzy obniżyli alokację obligacji do netto 44% podważonego, co jest najgłębszym stanem od czerwca 2022 roku, spadając z 33% podważenia w kwietniu.

W tym samym czasie menedżerowie zwiększyli ekspozycję na akcje globalne do netto 50% nadważonych z 13% w kwietniu, podczas gdy gotówka spadła do 3,9% z 4,3%. Menedżerowie funduszy przechodzą do ryzyka, odrzucając przy tym długoterminowość, co dzieje się najszybciej od prawie czterech lat.

Dla bitcoina ta kombinacja tworzy problem, którego aktywa nie mogą zignorować, ponieważ 40% ankietowanych menedżerów nazwało inflację drugiej fali jako największy ryzyko ogonowe, a 18% wymieniło chaotyczny wzrost stóp obligacji.

Stawka 10-letnia w USA osiągnęła 4,6653% 19 maja, najwyższy poziom od stycznia 2025 roku, podczas gdy 30-letnia dotarła do 5,14%, a realna stopa 10-letniej wzrosła do 2,13%. Przecenienie realnej stopy podwyższa próg dla każdego aktywa bez dochodu, a bitcoin nie generuje żadnego dochodu.

Globalni menedżerowie funduszy obniżyli alokację obligacji do netto 44% podważonych w maju, jednocześnie zwiększając ekspozycję na akcje do netto 50% nadważonych.

Globalni menedżerowie funduszy obniżyli alokację obligacji do netto 44% podważonych w maju, jednocześnie zwiększając ekspozycję na akcje do netto 50% nadważonych.

Transakcja przeciwko długoterminowości jest teraz zatłoczona

Z netto 44% podważenia pozycja przeciwko obligacjom stała się dominującą transakcją w ankiecie BofA w ostatnim czasie, co sprawia, że kolejny ruch na rynkach skarbowych ma nieproporcjonalnie duże znaczenie dla aktywów ryzykownych.

Gdy stopy rosną, długoterminowość zostaje przewertowana, warunki pożyczkowe stają się ostrzejsze, a kapitał albo szuka bezpieczeństwa, albo opuszcza ryzyko. Jako aktyw płynny działający 24 godziny na dobę bez kontraktowych przepływów gotówkowych, bitcoin zwykle absorbuje tę sprzedaż przed tym, jak mniejszościowe pozycje są likwidowane.

[

Related Reading

S&P 500 ustanawia kolejny rekord, odsłaniając prawdziwy problem bitcoina

Spadek bitcoina poniżej 80 000 USD nastąpił w momencie, gdy S&P 500 ustanowił nowe rekordy. Jeśli BTC jest aktywem wysokiego beta i ryzyka, dlaczego nie uczestniczy w rynkowej hiperaktywności?

14 maja 2026 · Gino Matos

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

To wyjaśnia, dlaczego bitcoin handluje wokół 77 000 USD, blisko obszaru wsparcia 75 000–78 000 USD, który absorbował makro-podstawową sprzedaż kilka razy w tym cyklu.

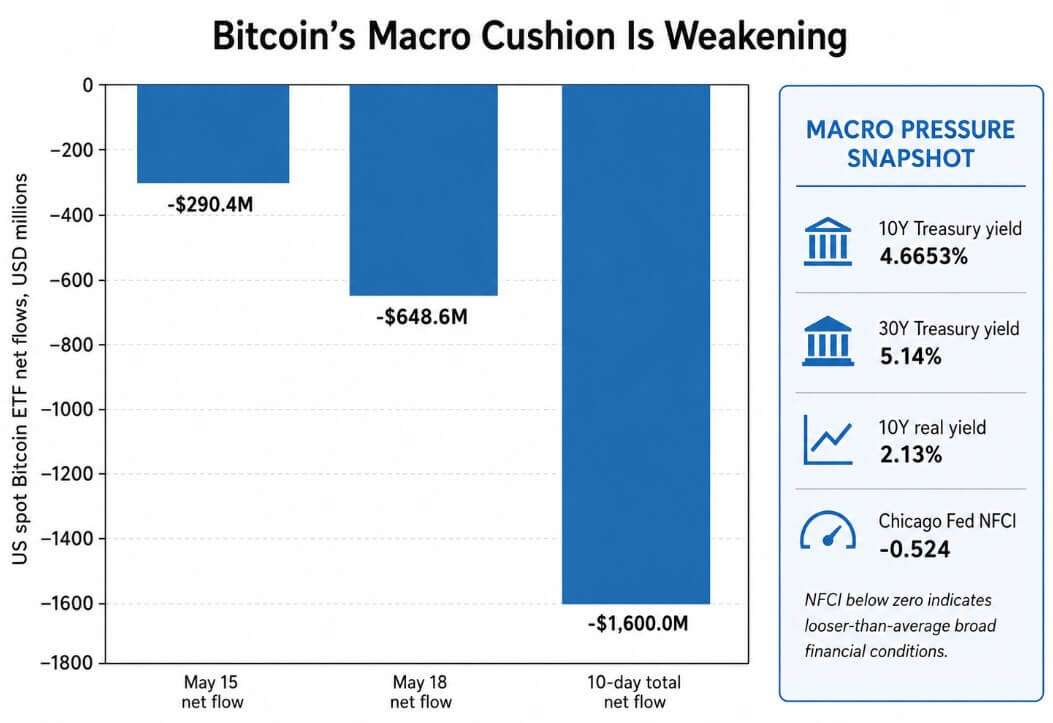

Spotowe ETF-y na bitcoina miały izolować BTC od tych makroprądów poprzez utrwalenie instytucjonalnego popytu. Dane Farside Investors pokazują, że amerykańskie spotowe ETF-y na bitcoina zanotowały netto wydostanie się w wysokości 648,6 miliona USD 18 maja, dodając do 290,4 miliona USD wydostania zarejestrowanego 15 maja.

Takie wydostania z ETF-ów na bitcoina doprowadziły do 10-dniowego sumy minus 1,6 miliarda USD. Instytucjonalna oferta istnieje, ale nie może neutralizować szoku stóp w czasie rzeczywistym.

American spotowe ETF-y na bitcoina zanotowały 290,4 miliona USD wydostania 15 maja i 648,6 miliona USD 18 maja, co doprowadziło do 10-dniowego sumy minus 1,6 miliarda USD.

American spotowe ETF-y na bitcoina zanotowały 290,4 miliona USD wydostania 15 maja i 648,6 miliona USD 18 maja, co doprowadziło do 10-dniowego sumy minus 1,6 miliarda USD.

Narodowy Indeks Warunków Finansowych Chicago Fed wynosił -0,524 w tygodniu kończącym się 8 maja, co umieszcza ogólny stan finansowy luźniej niż średnia historyczna.

Rynek skarbowy zacieśnia marginalne warunki dla aktywów ryzykownych takich jak bitcoin, podczas gdy cały system pozostaje powyżej progu stresu.

Hedge lub przypadkowy

Długoterminowo bitcoin korzysta z narracji, które traktują dług publiczny jako strukturalnie niestabilny, z stałym zapasem, brakiem centralnego emitenta i brakiem terminu spłaty.

W kwietniowym raporcie Globalnej Stabilności Finansowej z 2026 roku IMF zwrócił uwagę na konflikt na Bliskim Wschodzie, inflację i ryzyko rollover na głównych rynkach suwerennych jako zagrożenia dla globalnej stabilności finansowej.

Raport Globalny o Długach OECD z 2026 roku zauważył, że więcej cenzurujących cenę inwestorów posiada większą część obligacji rządowych, gdy banki centralne cofają się; zagraniczni inwestorzy kontrolują 28% światowych obligacji rządowych, a fundusze hedgingowe stają się ważniejszymi marginalnymi kupcami na niektórych głównych rynkach.

Bank Kanady opisał tę samą sytuację jako problem premii terminowej, gdzie długoterminowe stopy pozostają wysokie, ponieważ inwestorzy wymagają wyższej kompensacji za absorbowanie dużych emisji długu.

Te strukturalne siły razem budują długoterminowy przypadek dla bitcoina jako hedgeu przeciwko długom publicznym.

W krótkim okresie chaotyczny skok stóp stawia bitcoin w kolumnie przypadków. Gdy rynki skarbowe poruszają się szybko, inwestorzy najpierw likwidują najbardziej płynne pozycje, a bitcoin znajduje się na szczycie tej listy.

Dwie potencjalne drogi

Jeśli dane o inflacji zaskoczą na spadek lub cena podwyżek stóp przez Fed zniknie, transakcja przeciwko długoterminowości może szybko się odwrócić.

Konsensusowa pozycja netto 44% podważonej w obligacjach ma swoją własną kruchość, ponieważ jedno niedociągnięcie inflacyjne może wywołać gwałtowne rozliczenie. Jeśli stopa 10-letnia spadnie do 4,20%-4,40% a 30-letnia wróci poniżej 5%, warunki finansowe dla aktywów ryzykownych zelżą.

Przepływy do ETF-ów wznowią się, strefa oporu 80 000–82 000 USD zostanie przełamana, a Citi w bazowym scenariuszu 12-miesięczny prognozu BTC 112 000 USD powróci do widoku, przy czym byczego scenariusza banka na 165 000 USD oparty jest na silniejszym popycie końca inwestorów.

Niższe realne stopy zmniejszają koszt alternatywny posiadania aktywu bez dochodu, łagodzą warunki pożyczkowe dla kupujących na dźwigni i przywracają apetyt na ryzyko. Bitcoin historycznie szybko odzyskiwał pozycje, gdy te trzy warunki były zgodne.

Zatłoczona transakcja przeciwko obligacjom potęguje potencjalne odwrócenie, ponieważ każdy menedżer funduszu, który likwiduje podważoną pozycję obligacji, również łagodzi makro napór, który hamował BTC.

| Scenariusz | Uruchomienie skarbowe | Mechanizm rynkowy | Implikacja przepływów ETF | Poziom bitcoina do monitorowania | Implikacja BTC |

|---|---|---|---|---|---|

| Ulga w stawkach / byczy scenariusz | Stopa 10-letnia spada do 4,20%–4,40%; 30-letnia wraca poniżej 5% | Transakcja przeciwko długoterminowości się rozkłada; realne stopy spadają; warunki płynności łagodzą się dla aktywów bez dochodu | Przepływy do spotowych ETF-ów na bitcoina wznowią się, gdy makro-nacisk zniknie | BTC przełamuje opór 80 000–82 000 USD | Bazowy scenariusz Citi na 112 000 USD powraca do widoku; byczy scenariusz blisko 165 000 USD, jeśli popyt końca inwestorów wzrośnie |

| Skok stóp / niedźwiedzi scenariusz | Stopa 10-letnia przekracza 4,73%; realna stopa 10-letnia rośnie powyżej 2,13%; 30-letnia przekracza 5,14% | Sprzedaż długoterminowej pozycji zacieśnia marginalne warunki finansowe; inwestorzy najpierw likwidują płynne ryzyko | Wydostanie z ETF-ów przyspiesza, a długie pozycje na dźwigniach napotykają presję | BTC traci wsparcie 75 000–78 000 USD | BTC handluje jako przypadkowy; recesyjny negatywny scenariusz Citi blisko 58 000 USD staje się kluczowym punktem ryzyka |

Jeśli stopa 10-letnia przekroczy techniczny poziom około 4,73% i będzie rosła dalej, napędzana upartą inflacją, słabymi aukcjami skarbowymi czy eskalacją geopolityczną, pozycja bitcoina blisko wsparcia 75 000–78 000 USD stanie się nieuzasadniona.

Realne stopy powyżej 2,13% utrudniają uzasadnienie kosztu alternatywnego posiadania bitcoina w porównaniu z obligacją rządową z gwarancją suwerenną i stopą konkurencyjną do historycznych premii za ryzyko akcji.

Wydatki z ETF-ów przyspieszą, długie pozycje na dźwigniach napotkają wezwania do wpłaty depozytów, a BTC będzie handlował jako najbardziej płynny aktyw ryzykowny w cyklu de-leveragingu.

Recesyjny makro-negatywny scenariusz Citi dla bitcoina leży na poziomie 58 000 USD, a jego osiągnięcie z obecnych poziomów wymaga chaotycznego środowiska stóp, które wymusi jednoczesny de-leveraging na wielu klasach aktywów.

18% menedżerów funduszy z ankiety BofA już wskazuje chaotyczny wzrost stóp jako największe ryzyko ogonowe, a 30-letnia stopa na 5,14% znajduje się blisko poziomów, które historycznie wywołały szerszą finansową zmienność rynkową.

Co naprawdę oznaczają wydostania z ETF-ów na bitcoina

Makro-ryzyko bitcoina zależy teraz od tempa, w jakim rynek skarbowy zacieśnia warunki finansowe w stosunku do tego, co ETF może absorbować w postaci popytu i apetytu na ryzyko.

Ankieta BofA pokazuje, że instytucje przechodzą do akcji, zachowując przy tym niską ilość gotówki i pozbywając się długoterminowości. Ta rotacja pozostawia bitcoin narażony na te same dynamiki stóp, które ściskają wszystkie inne aktywa bez dochodu i dodaje wrażliwości na działanie na 24-godzinnych, płynnych rynkach, gdzie makro-sprzedawcy mogą wychodzić w dowolnej chwili.

Jeśli stopy osiągną szczyt i transakcja się rozkłada, odwrócenie może być szybkie, a odbicie od obecnych poziomów wsparcia może być znaczne.

Po stabilizacji stóp skarbowych wydostania z ETF-ów na bitcoina pozostawiają BTC po złej stronie najbardziej konsensusowego makro-transakcji od czterech lat.

Artykuł Nowe wydostania z ETF-ów na bitcoina odsłaniają BTC w najbardziej zatłoczonym transakcji Wall Street pojawił się pierwszy raz na CryptoSlate.