Handlowcy Bitcoin uznali Michaela Saylora za nowego podejrzanego w najnowszej wyprzedaży, choć liczby mówią coś innego.

Strategia podała w formularzu 8-K z 1 czerwca, że sprzedała tylko 32 BTC między 26 a 31 maja za 2,5 miliona dolarów, po średniej cenie netto 77 135 dolarów, przy czym dochód przeznaczono na finansowanie dystrybucji akcji preferencyjnych.

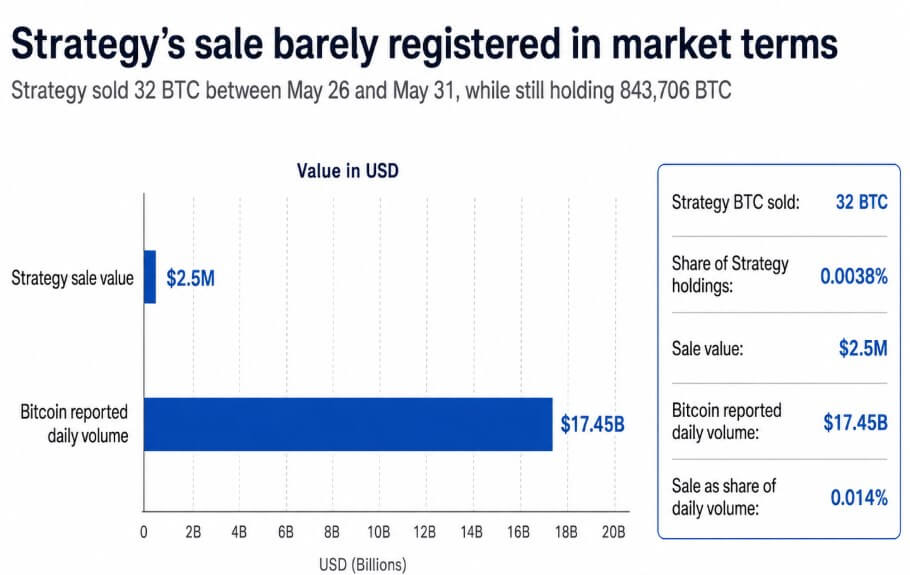

Do 31 maja firma nadal posiadała 843 706 BTC; ta sprzedaż stanowiła 0,0038% całkowitego posiadania Strategii i około 0,014% dziennej objętości Bitcoinu wynoszącej w tym dniu 17,45 miliarda dolarów.

Sprzedaż o takiej wielkości nie ma znaczenia pod względem podażowym na rynku o wartości 17 miliardów dolarów dziennie i trafia jako wydarzenie narracyjne, które przekłada się na historię, na której handlowcy opierali swoją pewność.

Bitcoin spadł poniżej 71 500 dolarów po ujawnieniu informacji, spadek ten został również przypisany do napięć geopolitycznych związanych z Iranem oraz ponad 90 milionów dolarów w likwidacji kontraktów futures śledzonych za pomocą BTC, co sprawia, że sprzedaż Strategii jest jedną z kilku.

Horyzontalny wykres pokazuje, że sprzedaż Bitcoinu przez Strategy za 2,5 miliona dolarów stanowi 0,014% dziennej objętości Bitcoinu wynoszącej 17,45 miliarda dolarów z 31 maja.

Horyzontalny wykres pokazuje, że sprzedaż Bitcoinu przez Strategy za 2,5 miliona dolarów stanowi 0,014% dziennej objętości Bitcoinu wynoszącej 17,45 miliarda dolarów z 31 maja.

Wielkie sprzedawcy ukryci w maju

Cztery inne firmy odpowiadały za większość publicznych redukcji posiadania Bitcoinu w maju, a ich łączna suma znacznie przewyższała sprzedaż Strategii.

Według BitcoinTreasuries, publiczne redukcje posiadania Bitcoinu wyniosły około 7500 BTC w ciągu miesiąca, przy czym 32 BTC od Strategii zostały uwzględnione w zestawieniu następnego miesiąca ze względu na datę zgłoszenia z 1 czerwca.

Oprócz Strategii, MARA skróciła posiadanie o 3386 BTC, Core Scientific o 1990 BTC, Sequans o 1481 BTC, a Prenetics wycofała 502 BTC, razem 7359 BTC.

Przy cenie Bitcoinu z 31 maja wynoszącej 73 579 dolarów, ta redukcja miała wartość nominalną około 541 milionów dolarów, czyli około 230 razy więcej niż sprzedaż Strategii.

| Firma | Redukcja BTC | Przybliżona wartość przy cenie 73 579 USD za BTC | Kontekst |

|---|---|---|---|

| MARA | 3386 BTC | ~249 mln USD | Powiązane z marcową aktywnością wykupu not |

| Core Scientific | 1990 BTC | ~146 mln USD | Uwaga dotycząca metodologii z datami retroaktywnymi |

| Sequans | 1481 BTC | ~109 mln USD | Wykupienie długu / zwolnienie strategii skarbowej |

| Prenetics | 502 BTC | ~37 mln USD | Pełne wycofanie z pozycji skarbowej w BTC |

| Suma | 7359 BTC | ~541 mln USD | Nie była to skoordynowana wyprzedaż w maju |

BitcoinTreasuries zauważył, że jego majowe podsumowanie korzysta z metodyki uwzględniającej daty retroaktywne i specjalnie zaznaczył, że redukcja 1990 BTC przez Core Scientific nie pojawiłaby się w poprzedniej metodzie.

Większa redukcja przez MARA również sięgała marcowego ujawnienia, kiedy firma sprzedała 15 133 BTC między 4 a 25 marca, by sfinansować wykupienie obligacji konwersyjnych o wartości 1 miliarda dolarów, a nie nową decyzję z maja.

Sequans zwalniał nieudaną strategię skarbową w celu spłaty długu, a Prenetics już wcześniej zatwierdził pełny wyjście z Bitcoinu, by przekierować kapitał na swój biznes zdrowotny IM8.

Każda redukcja miała własną logikę i harmonogram, żadna nie odzwierciedlała wspólnego poglądu, że maj był dobrym czasem na sprzedaż.

Całkowita obrazka z BitcoinTreasuries utrudnia utrzymanie tezy o masowej wyprzedaży, ponieważ publiczne firmy skarbowe dodawały lub ujawniały 51 000 BTC przed majowymi redukcjami i 43 500 BTC netto po redukcjach.

Dlaczego sprzedaż Saylora wpłynęła inaczej

Niezwykła reakcja rynku na 32 BTC odzwierciedla pozycję Strategii jako symbolu trwałego zaangażowania korporacji w Bitcoin.

Od 2020 roku Michael Saylor budował tę reputację jako identyfikator firmy jako akumulatora, który nigdy nie dystrybuuje i traktuje każdy spadek jako okazję do zakupu. Ta pozycja przyciągnęła grupę inwestorów, którzy używali Strategii jako proxy dla przekonania, że korporacje staną się strukturalnymi kupcami Bitcoinu.

Jednorazowa sprzedaż w celu spełnienia zobowiązania dystrybucji akcji preferencyjnych mechanicznie zachowała tezę o akumulacji, ale wprowadziła zmienne, które wiążą Strategię z ciągłymi zobowiązaniami finansowymi, a Bitcoin jest jedynym aktywem dostępnym do ich spełnienia.

Tęsknota po sprzedaży jest racjonalna, nawet jeśli natychmiastowa reakcja była przesadzona, ponieważ Strategy ma zobowiązania w postaci długu i akcji preferencyjnych z stałymi dystrybucjami.

Jeśli ceny Bitcoinu spadną jeszcze bardziej, rozpiętość między tymi zobowiązaniami a możliwością finansowania ich przez emisję akcji lub gotówkę operacyjną się zmniejszy.

Sprzedaż 32 BTC potwierdziła, że opcja sprzedaży istnieje i że zarząd ją wykorzysta w przypadku wystarczającego napięcia finansowego.

Inwestorzy, którzy budowali pozycje w oparciu o założenie stałego kupującego, muszą teraz ocenić cenę w kontekście sporadycznych sprzedawców, a ta redefinicja nie wymaga dużej sprzedaży, by rozpocząć.

Rzeczywista anatomia korekcji

Przywiązywanie wyłącznie do sprzedaży skarbów 12%-owego tygodniowego spadku Bitcoinu błędnie interpretuje dane dotyczące przepływów.

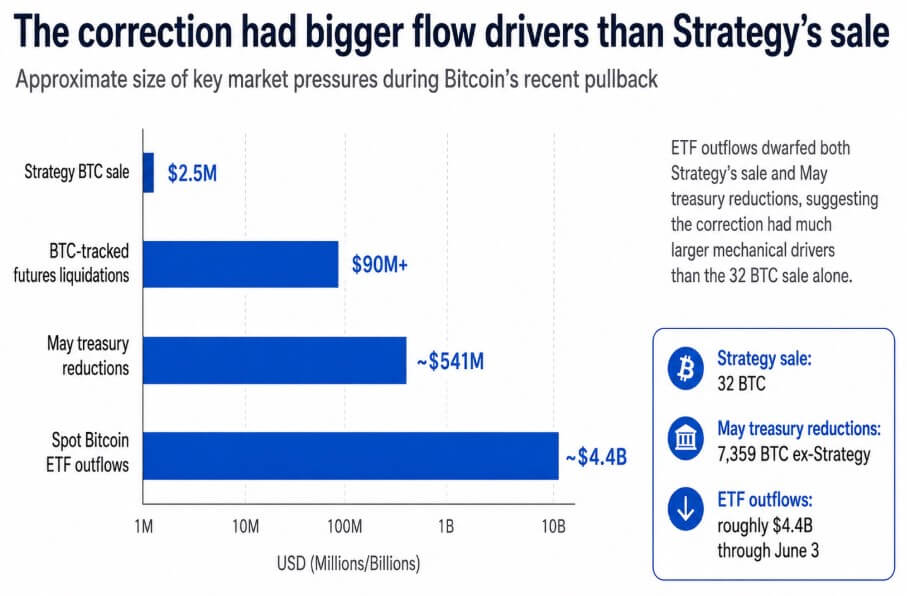

Spotowe ETF-y z Bitcoinem notowane w USA ETF widziały około 4,4 miliarda dolarów wypływów w ciągu ostatnich 13 zarejestrowanych dni handlu do 3 czerwca.

Takie wypływy są o rzędy większymi niż sprzedaż Strategii za 2,5 miliona dolarów i łącznie 541 milionów dolarów w majowych redukcjach skarbowych.

Napięcia geopolityczne związane z Iranem dodały osobną warstwę ryzyka, a likwidacja kontraktów futures przekraczająca 90 milionów dolarów powiększyła dowolny kierunek ruchu, który już się toczył.

Wykres słupkowy pokazuje, że wypływy spotowych ETFów z Bitcoinem w wysokości 4,4 miliarda dolarów przewyższają sprzedaż Strategii za 2,5 miliona dolarów i 541 milionów dolarów w majowych redukcjach skarbowych.

Wykres słupkowy pokazuje, że wypływy spotowych ETFów z Bitcoinem w wysokości 4,4 miliarda dolarów przewyższają sprzedaż Strategii za 2,5 miliona dolarów i 541 milionów dolarów w majowych redukcjach skarbowych.

Ujawnienie Strategii weszło w ten kontekst jako akcelerator narracji; handlowcy szukający powodu do zmniejszenia ekspozycji znaleźli go, a symboliczna waga sprzedaży Saylora nadała temu ruchowi nagłówka, który zapadł w pamięć.

Geoffrey Kendrick z Standard Chartered utrzymał 100 000 dolarów jako cel na koniec 2026 roku dla Bitcoinu po spadku, traktując korektę jako reset pozycji.

Taki sposób myślenia utrzymuje się, dopóki cykl wypływów ETF nie zostanie odwrócony i netto akumulacja sektora skarbowego będzie kontynuowana, a ustępuje, gdy Strategy lub inni posiadacze skarbowi z długami napotkają stałe napięcie wymagające likwidacji w dużych skalach.

Co model skarbowy musi teraz udowodnić

Jeśli rynek zaakceptuje, że małe strategiczne sprzedaży mogą sfinansować zobowiązania bez kończenia tezy o akumulacji, ujawnienie Strategii z 1 czerwca staje się adnotacją w zarządzaniu.

Netto akumulacja skarbowa w maju wynosi 43 500 BTC, kontynuowane napływy do ETFów po wyczerpaniu obecnego cyklu wypływów oraz niezmieniony cel cenowy Standard Chartered wszystko wspiera to rozumienie.

Bitcoin stabilizuje się, premia Strategii do wartości netto aktywów wraca, a sprzedaż 32 BTC zostaje zapisana jako część porządku bilansowego.

Jeśli inwestorzy zrewaluują model skarbowy, decydując, że firmy z długami i zobowiązaniami preferencyjnymi są warunkowymi kupcami, maj staje się wzorcem do powtarzania zagrożenia w nagłówkach.

Co kwartał, w każdym terminie dystrybucji preferencyjnej i każdej spłacie obligacji konwersyjnych otwiera się okno na kolejną małą sprzedaż, która ma ogromny wpływ narracyjny.

Korekcja cenowa po tej redefinicji wynikałaby z erozji premii, jaką inwestorzy przypisywali permanentnej postawie akumulacji Strategii.

Korporacyjne skarby Bitcoinu budowały swoją wartość rynkową częściowo dzięki obietnicy jednokierunkowego kupowania, a sprzedaż 32 BTC postawiła pytanie, ile razy permanentny kupujący może sprzedawać, zanim rynek przestanie traktować to jako permanentne.

Artykuł Handlowcy Bitcoinu winili Saylor za sprzedaż 32 BTC, ale większe presje sprzedawcze powstały gdzie indziej pojawił się pierwszy raz na CryptoSlate.