Strategy (wcześniej znana jako MicroStrategy) odkrywa, że wzmocnienie jednej części coraz bardziej skomplikowanego bilansu może ujawnić słabości w innych miejscach.

Spółka z portfelem Bitcoin Bitcoin treasury wydała 1,5 miliarda dolarów w maju na wykup notowań konwertowalnych, zmniejszając swoje zadłużenie, ale także wyczerpując gotówkę, którą inwestorzy traktowali jako zapasowy wsparcie dla dywidend akcji preferencyjnych. Tygodnie później jej Zmiennoroczna Seria A Bieżąca Akcja Preferencyjna, znana jako STRC, spadła do rekordowego minimum 82,50 dolara, czyli o 17,5% poniżej zadeklarowanej wartości 100 dolarów.

Od tego czasu Strategy rozpoczęła ponowne budowanie rezerwy poprzez sprzedaż akcji zwykłych. Jednak ta odpowiedź pogłębiła konflikt w centrum modelu finansowania Michaela Saylor’a: pieniądze utrzymywane w celu wspierania STRC nie mogą być jednocześnie wydawane na zakupy Bitcoinów, a podczas gdy pozyskiwanie tej gotówki poprzez sprzedaż MSTR rozmywa dotychczasowych akcjonariuszy zwykłych.

CryptoQuant stwierdził, że presja stała się na tyle silna, że firma kierowana przez Saylor powinna zawiesić zakupy Bitcoinów, dopóki nie odnowi rezerwy gotówkowej i pokrycia dywidendy. Benchmark Equity Research, w przeciwieństwie do tego, postrzega spadek STRC jako rynkowe przeprogramowanie wymaganej stopy zwrotu, a nie dowód na to, że struktura się psuje.

Różnica w opinii stanowi najwyraźniejszą napięcie dotąd w wysiłku Saylor’a, by przekształcić Strategy z firmy oprogramowania w emitenta „cyfrowego kredytu” wspieranego przez Bitcoin.

Koszty dywidendy przewyższają rezerwę gotówkową

STRC został uruchomiony w lipcu 2025 roku jako bieżąca akcja preferencyjna zaprojektowana do handlu w pobliżu 100 dolarów. Strategy może modyfikować wysokość dywidendy co miesiąc, aby uczynić akcje bardziej atrakcyjnymi, gdy spadną poniżej tego poziomu.

Akcja stała się od tego czasu ważnym źródłem finansowania zakupów Bitcoinów przez Strategy. Ten rozwój jednak stworzył szybko rosnący cykliczny obowiązek.

CryptoQuant oszacował, że roczne zobowiązania Strategy związane z dywidendami preferencyjnymi prawie czterokrotnie wzrosły z około 300 milionów dolarów na początku 2026 roku do 1,2 miliarda dolarów.

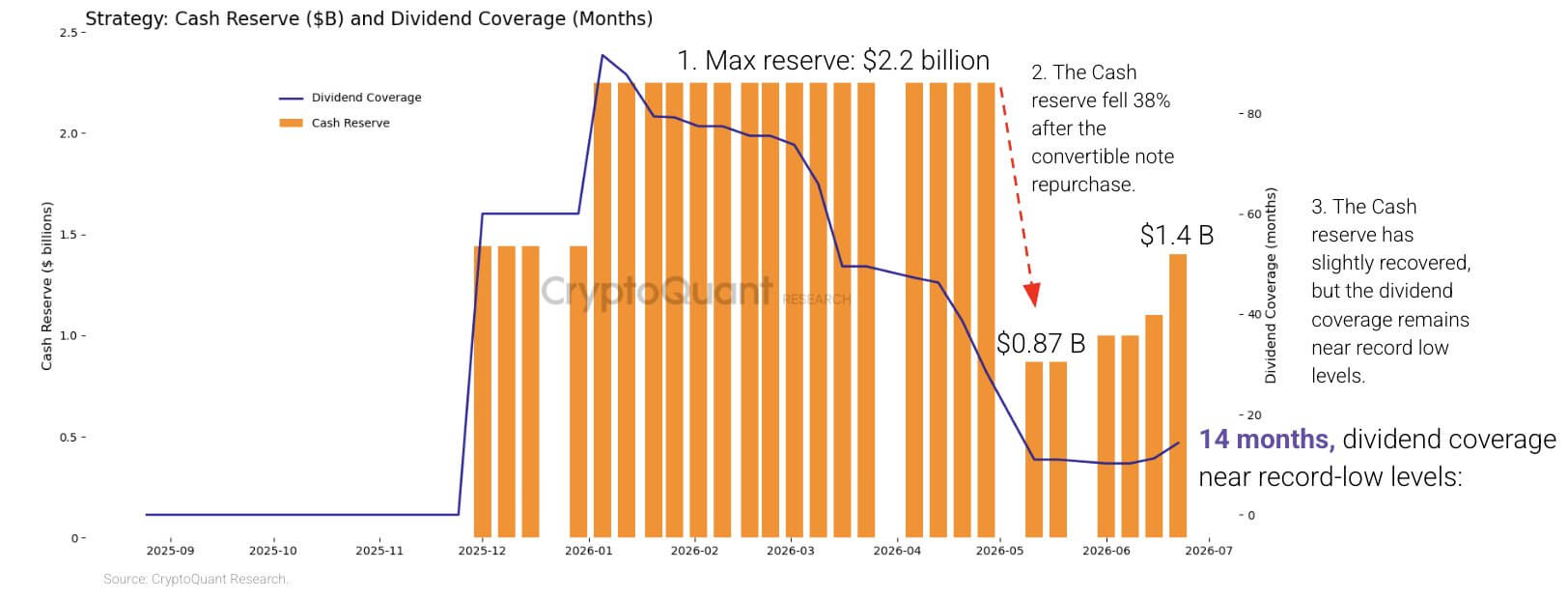

W tym samym czasie rezerwa gotówkowa spółki spadła o 38% od początku roku, przy czym najbardziej gwałtowny spadek nastąpił po majowym wykupie jej 0% notowań konwertowalnych z terminem spłaty w 2029 roku.

Chociaż wycofanie tych notowań usunęło przyszłe roszczenia z bilansu, zmniejszyło też pulę płynnych środków dostępnych do pokrycia dywidend w okresie, gdy ceny Bitcoinów i papiery Strategy były pod presją.

CryptoQuant stwierdził, że spółka rozpoczęła 2026 rok z wystarczającą ilością gotówki, by pokryć ponad siedem lat dywidend. Firma oszacowała, że pokrycie spadło do około 14 miesięcy po tym, jak Strategy odnowiła swoją pozycję gotówkową do 1,4 miliarda dolarów.

Rezerwa gotówkowa Strategy i pokrycie dywidend (Źródło: CryptoQuant)

Rezerwa gotówkowa Strategy i pokrycie dywidend (Źródło: CryptoQuant)

Firma analityczna oszacowała, że Strategy potrzebuje około 2,8 miliarda dolarów, by odnowić 24-miesięczną rezerwę.

STRC umożliwia Strategy odroczenie dywidend, ale płatności są kumulatywne, co oznacza, że pominięte dywidendy pozostają płatne. Zawieszenie mogłoby chwilowo zachować gotówkę, ale podważało zaufanie inwestorów i sprawiało, że emisja kolejnych akcji preferencyjnych byłaby droższa.

Strategy ma więc niewiele bezbolesnych opcji. Podwyższenie dywidendy STRC mogłoby wspierać popyt, ale zwiększyłoby jej obciążenie gotówką. Utrzymanie większej ilości kapitału spowolniłoby zakupy Bitcoinów, a dodatkowe sprzedaży MSTR przeniosłoby więcej kosztów na akcjonariuszy zwykłych poprzez rozmycenie.

Tymczasem portfel Bitcoinów Strategy stanowi kolejne potencjalne źródło płynności, ale jego używanie teraz również wiązałoby się z kosztami.

CryptoQuant oszacował, że posiadane aktywa noszą nierozliczoną stratę rzędu 10,6 miliarda dolarów według panujących cen. Sprzedaż w okresie spadków skrystalizowałaby część tych strat i postawiłaby firmę wobec długoterminowej narracji o gromadzeniu.

Prezes CryptoQuant Ki Young Ju powiedział ostatnie zakupy Bitcoinów przez Strategy wydawały się absorbować kapitał bez trwałego wzrostu ceny kryptowaluty.

Opisał te zakupy jako bardziej „zatrzask gotówki” niż katalizator ceny i powiedział, że firma powinna uprzedzać pokrycie gotówkowe przed kolejnymi zakupami.

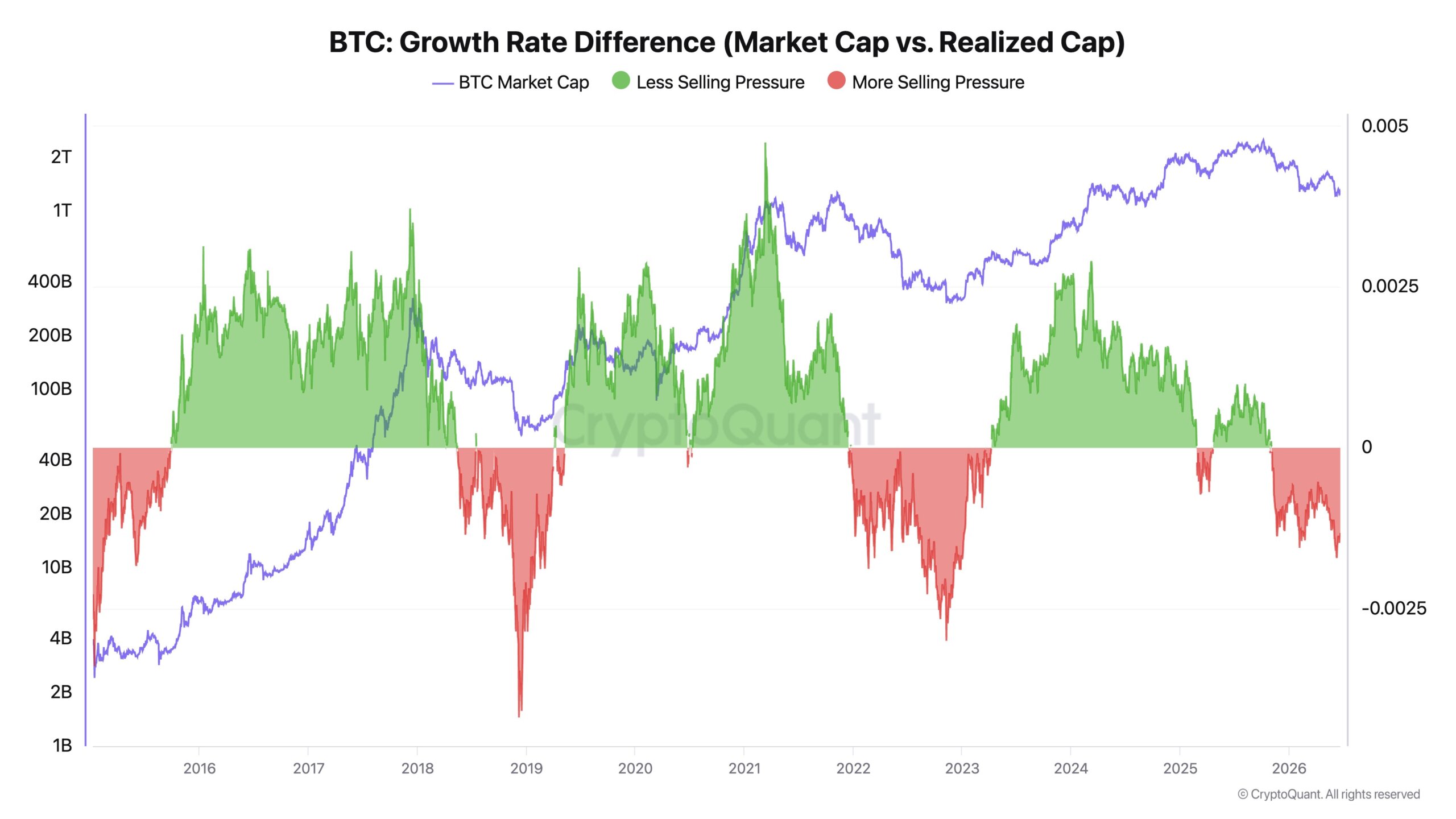

Ju zauważył, że realizowana kapitalizacja Bitcoinów wzrosła o 467 miliardów dolarów w ciągu dwóch ostatnich lat, nawet gdy ich cena spadła o około 1%. Twierdził, że ta rozbieżność pokazuje, że nowy kapitał głównie pozwala na zmianę właścicieli monet, a nie prowadzi do szerokiej rewaloryzacji rynku.

Tempo wzrostu Bitcoinów (Źródło: CryptoQuant)

Tempo wzrostu Bitcoinów (Źródło: CryptoQuant)

W warunkach ograniczonej sprzedaży duże zakupy instytucjonalne mogą mocno przesunąć ceny, powiedział Ju. Gdy presja sprzedaży jest wysoka, ta sama popyt może niewiele więcej zrobić, niż tylko wspierać istniejący zakres handlowy.

Zachęcił Strategy, by zastąpić praktykę kupowania, gdy tylko pojawi się kapitał, modelowym ramem zakupów. Wzywał też do wprowadzenia zasad, które umożliwiłyby firmie sprzedaż części posiadanych aktywów podczas przyszłych szczytów rynkowych, argumentując, że ograniczone sprzedaże mogłyby zmniejszyć dźwignię, realizować wartość dla akcjonariuszy i uwolnić kapitał na zakupy w późniejszych spadkach.

Taki podejście stanowiłoby radykalny odstęp od publicznego zobowiązania Saylor’a do stałego gromadzenia Bitcoinów.

Akcjonariusze zwykli stają się zapasowym wsparciem

Tymczasem najnowsze fundraisingi Strategy pokazały, jaką opcję zarząd aktualnie jest gotowy wykorzystać.

Firma sprzedała około 2,7 miliona akcji MSTR w ubiegłym tygodniu, pozyskując 335,5 miliona dolarów. 300 milionów dolarów, czyli prawie 90% wpływów, przeznaczyła na rezerwę gotówkową, a pozostałe 35 milionów dolarów wykorzystała na zakup 520 Bitcoinów po średniej cenie 67 068 dolarów.

Przydział pokazał, że odtwarzanie płynności tymczasowo miało priorytet nad maksymalizacją zakupów Bitcoinów. Strategy wciąż rozszerzyła swoje posiadania do 847 363 Bitcoinów, zakupionych za około 64,01 miliarda dolarów po średniej cenie 75 651 dolarów.

Iniekcja gotówki przyszła także z większą liczbą akcji. Liczba akcji z rozmyceniem Strategy wzrosła do około 388,6 miliona z 386,1 miliona tydzień wcześniej. Jej roczny BTC Yield, miernik firmy mierzący zmiany w posiadaniu Bitcoinów względem założonych akcji z rozmyceniem, spadł do 11,8% z 13% cztery tygodnie wcześniej.

Spadek nie oznacza, że Strategy posiada mniej Bitcoinów. Pokazuje, że posiadanie Bitcoinów na jedną założoną akcję z rozmyceniem rośnie wolniej, ponieważ firma emituje dodatkowe akcje.

Ta dynamika może stać się jeszcze bardziej wyrazista, jeśli STRC pozostanie znacznie poniżej 100 dolarów. Emisja kolejnych akcji preferencyjnych po niekorzystnych cenach stanie się trudniejsza lub wymagać będzie wyższych wypłat, pozostawiając akcje zwykłe jako najłatwiejsze źródło kapitału dla Strategy.

Akcjonariusze MSTR finansowaliby wtedy zarówno zakupy Bitcoinów przez firmę, jak i rezerwę gotówkową wspierającą papiery z pierwszeństwem w bilansie.

Zwolennicy modelu Strategy kwestionują wniosek, że sprzedaż akcji zwykłych osłabiła pozycję ekonomiczną inwestorów.

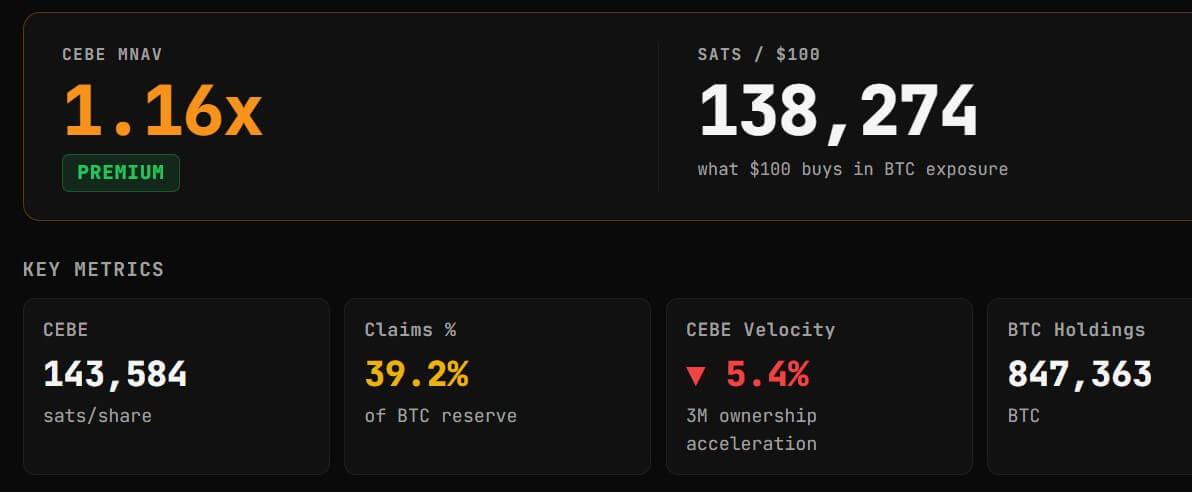

Adam Livingston, analityk pro-Strategy, powiedział, że firma dodała około 24 029 satoshi Bitcoin Exposure Common Equity na każdą podstawową akcję w ciągu roku, mimo emisji dodatkowych akcji.

Bitcoin Exposure Common Equity, czyli CEBE, próbuje obliczyć udział Bitcoinów przypisany akcjonariuszom zwykłym po odliczeniu długu, akcji preferencyjnych i innych zobowiązań starszych. Livingston twierdził, że Strategy wykorzystała dochody z nowych akcji, by nabyć wystarczającą ilość Bitcoinów, aby zwiększyć netto exposure wspierające każdą podstawową akcję.

To nie oznacza, że emisja nie była rozmywająca. Dotychczasowi akcjonariusze wciąż posiadają mniejszy procent firmy po sprzedaży nowych akcji. Argument Livingston’a polega raczej na tym, że aktywa przypisane do każdej akcji wzrosły na tyle, by zrównoważyć wzrost liczby akcji.

Wniosek Livingston’a różni się także od spadku raportowanego BTC Yield Strategy, ponieważ oba pomiary korzystają z różnych metodologii. Miernik Strategy opiera się na założonych akcjach z rozmyceniem, podczas gdy obliczenie Livingston’a używa podstawowych akcji i dostosowuje posiadanie Bitcoinów do zobowiązań starszych.

Dane z CEBE Tracker umieszczają multiple CEBE Strategy do wartości netto aktywów na około 1,15 razy, co oznacza, że MSTR nadal handlował z premią do szacowanej netto exposury Bitcoinów przypisanej akcjonariuszom zwykłym.

Metryki CEBE Strategy (Źródło: CEBEtracker.io)

Metryki CEBE Strategy (Źródło: CEBEtracker.io)

Ta premia pozostaje centralna dla modelu Strategy. Dopóki firma może emitować akcje powyżej wartości Bitcoinów wspierających każdą akcję zwykłą i wykorzystywać dochody akrecyjnie, zwolennicy twierdzą, że nowe emisje mogą zwiększać, a nie niszczyć exposurę na akcję.

Ryzykiem jest, że premia się kurczy, a wymogi gotówkowe i zobowiązania preferencyjne wciąż rosną. W takich warunkach Strategy mógłby wciąż pozyskiwać kapitał, ale każda transakcja generowałaby mniej wartości dodatkowej dla dotychczasowych akcjonariuszy zwykłych.

Tymczasem ta presja rynkowa wpłynęła na wyniki cenowe MSTR. Dane Yahoo Finance pokazują, że MSTR spadł poniżej granicy 100 dolarów, co jest najniższym poziomem cenowym od marca 2024 roku.

Inwestorzy nie zgadzają się, czy model się łamie

CryptoQuant postrzega rabat STRC jako dowód, że zasoby płynne Strategy nie nadążają za jej zobowiązaniami. Analityk Benchmark Mark Palmer widzi ten sam spadek jako konwencjonalną korektę stopy zwrotu wymaganej przez inwestorów.

Palmer odrzucił porównania między STRC a nieudanymi stablecoinami takimi jak TerraUSD, zauważając, że STRC to bieżąca akcja preferencyjna, a nie aktyw, który jest wspierany algorytmicznym pegiem. Strategy powiedziała, że zamierza zarządzać STRC blisko 100 dolarów, ale nie zagwarantowała tej ceny.

Około 87 dolarów, z dywidendą obliczoną na około 11,5% z zadeklarowanej wartości 100 dolarów, daje kupującym rynkowy zwrot ponad 13%. To sugeruje, że inwestorzy wymagają większego wynagrodzenia za exposurę Bitcoinów Strategy, wymogi gotówkowe i coraz bardziej złożoną strukturę kapitałową.

Benchmark utrzymał swój rating „kupuj” dla MSTR i docelową cenę 570 dolarów, argumentując, że wysoki obrót STRC świadczy o aktywnym przeprogramowaniu, a nie o strukturalnym pogorszeniu. Firma wskazała także na portfel Bitcoinów Strategy, wart około 55 miliardów dolarów według cen użytych w analizie, oraz ciągłą zdolność firmy do regulowania dywidend i pozyskiwania kapitału.

Charles Edwards, założyciel Capriole Investments, przedstawił ostrzejszą ocenę. Powiedział, że model biznesowy zależny od ciągłego wzrostu Bitcoinów, by wspierać dywidendy i produkty z wynagrodzeniem, ostatecznie stanie się niezrównoważony.

Zauważył:

„Dopóki jego model biznesowy wymaga, by Bitcoin ‘liczba rosła’, żeby przetrwać i płacić wynagrodzenie czy dywidendy, to jest zegar z bombą. Może nie w tym cyklu, ale muzyka się skończy.”

Edwards argumentował, że Strategy powinna zmniejszyć swoje zobowiązania, zrezygnować z produktów z wynagrodzeniem i wrócić do posiadania mniej obciążonej pozycji Bitcoinów. Zaproponował także nabycie spółek z portfelami cyfrowymi handlujących z dużymi rabatami do wartości netto aktywów i w końcu budowę działalności operacyjnych wokół pożyczek, kredytów i rozliczeń Bitcoinów.

Te propozycje wiązałyby się z dużymi przeszkodami. Spłata zobowiązań Strategy mogłaby wymagać sprzedaży Bitcoinów, emisji kolejnych akcji czy obu tych działań. Przejście do pożyczkowych usług wprowadziłoby także ryzyka regulacyjne, kredytowe i kontrahentów, które wykraczają poza działania spółki z portfelem Bitcoinów.

Jednak krytyka Edwardsa oddaje dłuższe pytanie, przed którym stoi firma: czy Strategy może nadal rozszerzać swoją strukturę kapitałową bez coraz większej zależności od wyższych cen Bitcoinów i nieprzerwanego dostępu do rynków akcji.

Konkurencyjne oceny nie są całkowicie niezgodne. Strategy może mieć wystarczające aktywa, by spełniać swoje zobowiązania w dłuższej perspektywie, nawet jeśli w najbliższym czasie brakuje taniego, płynnego kapitału.

Najnowsza decyzja o fundraisingu odzwierciedla tę różnicę. Strategy wciąż mogła dotrzeć do rynku akcji zwykłych, ale musiała skierować większość wpływów na odtwarzanie gotówki, a nie przyspieszenie zakupów Bitcoinów.

Ta kompromis jest prawdopodobnie kluczowy dla następnej fazy eksperymentu Saylor’a. Podwyższenie dywidendy STRC zwiększyłoby koszty. Sprzedaż większej ilości MSTR rozmyłaby akcjonariuszy. Sprzedaż Bitcoinów mogłaby zamknąć straty. Zawieszenie płatności mogłoby podważyć zaufanie do preferencyjnej marki Strategy.

Póki co, firma wybiera gotówkę i rozmycenie, prosząc akcjonariuszy zwykłych, by absorbowali koszty utrzymania swojej maszyny finansowania Bitcoinów.

Artykuł Maszyna Bitcoin STRC Saylor’a zamienia akcjonariuszy w gotówkowy zapas – powoduje kompromis rozmycenia pojawił się po raz pierwszy na CryptoSlate.