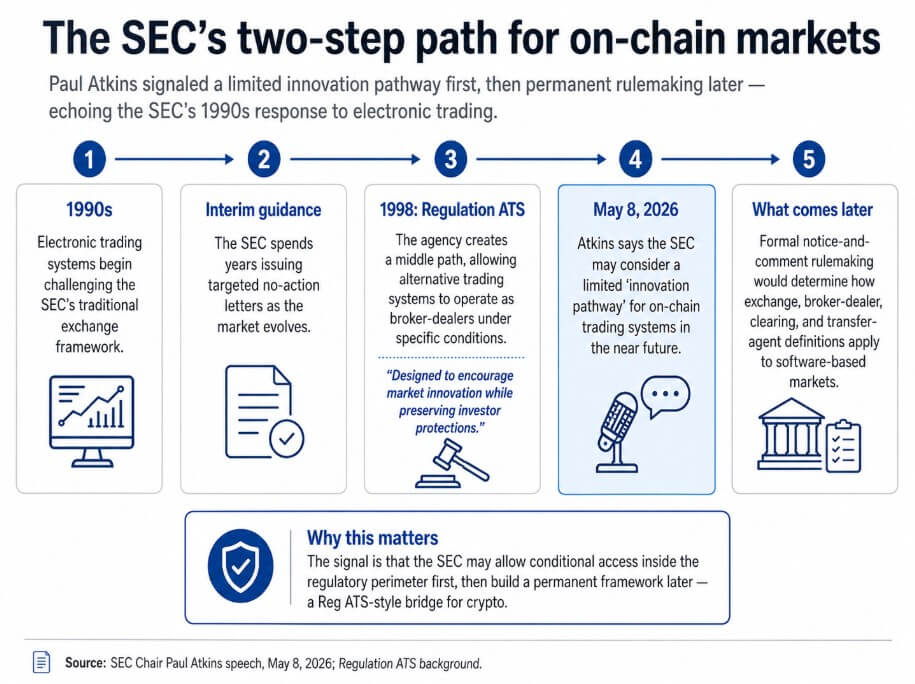

W przemówieniu z 8 maja przewodniczący SEC Paul Atkins powiedział, że agencja może rozważyć ograniczoną „ścieżkę innowacji” dla systemów handlu na blockchainie w niedalekiej przyszłości.

Tymczasem agencja zastrzeże sobie formalne ogłoszenie i procedurę konsultacyjną, aby ustalić, jak platformy kryptowalutowe wpisują się w definicję giełdy. Atkins bezpośrednio połączył tę ideę z podejściem SEC do elektronicznego handlu w latach 90. XX wieku.

SEC przez lata wydawała ad hoc pisma o niepodjęcie działań, ponieważ elektroniczny handel stawiał pod znakiem zapytania ramy gieldowe, a następnie w 1998 roku stworzyła Regulację ATS. Ta zasada stanowiła ścieżkę środkową, która umożliwiała alternatywnym systemom handlowym działanie jako broker-dilerom przy określonych warunkach w miarę dojrzewania rynku.

Pierwotne przyjęcie opisało tę ramę jako zaprojektowaną, by „zachęcać do innowacji rynkowych”, zachowując jednocześnie ochronę inwestorów. Atkins wskazuje na ten ciąg: najpierw celowe wsparcie, później architektura dopasowana do celu, jako wzór dla finansów na blockchainie.

Tak dwustopniowy sposób czytania czyni to przemówienie innym od typowej retoryki polityki kryptowalut.

Atkins wygląda na to, że przygotowuje SEC do dopuszczenia niektórych systemów handlu na blockchainie do działania w obrębie regulacji przy odpowiednich warunkach, podczas gdy dłuższa procedura ustawodawcza ustali, jak definicje giełdy, broker-dilera, kliringu i agenta transferowego dotyczą oprogramowania bazującego na rynku.

Dla firm kryptowalutowych, które przez lata mierzyły się z egzekucją, zanim powstały reguły, ten ciąg byłby prawdziwym odejściem od ostatniej postawy agencji.

Ciąg pięciostopniowy przedstawia regulacyjną drogę SEC od elektronicznego handlu w latach 90. XX wieku poprzez Regulację ATS do proponowanej przez Atkinse ścieżki innowacji na blockchainie.

Ciąg pięciostopniowy przedstawia regulacyjną drogę SEC od elektronicznego handlu w latach 90. XX wieku poprzez Regulację ATS do proponowanej przez Atkinse ścieżki innowacji na blockchainie.

Dlaczego rynki na blockchainie wymagają nowej architektury

Tradycyjne zasady SEC były oparte na osobnych podmiotach wykonujących oddzielne regulowane funkcje, takie jak giełdy dopasowujące zamówienia, broker-dilerzy je kierujący i realizujący, agencje kliringowe je settleujące oraz agenci transferowi rejestrujący własność.

Jedna protokół blockchainowy może wykonać wszystkie te funkcje automatycznie, często w ciągu kilku sekund, bez potrzeby odrębnych pośredników na każdym etapie.

Stosowanie kodeksu przeznaczonego do tej separacji do oprogramowania, które ją łączy, generuje prawną niepewność, której firmy i regulatorzy próbują uniknąć, a Atkins przyznał, że ta frakcja jest bezpośrednią przyczyną.

Bezpieczne przestrzeganie wymaga od SEC więcej niż deklaracji, że obowiązujące zasady są aktualne. Niektóre funkcje, które wydają się być działalnością giełdową w formie blockchainowej, również przypominają działalność broker-dilera lub kliringową, albo obie jednocześnie.

Ograniczona ścieżka ma na celu rozwiązanie tego problemu, umożliwiając firmom drogę do działania w obrębie regulacji zanim skończą się trudniejsze prace nad definicjami.

| Tradycyjna kategoria SEC | Tradycyjna funkcja | Co może zrobić protokół blockchainowy |

|---|---|---|

| Giełda | Dopasowuje zamówienia kupna i sprzedaży | Automatycznie realizuje transakcje w ramach protokołu |

| Broker-diler | Kieruje i realizuje zamówienia klientów | Kieruje płynnością i realizuje transakcje za pomocą oprogramowania |

| Agencja kliringowa | Rozlicza i settleuje transakcje między stronami | Rozlicza transakcje na blockchainie, często w ciągu kilku sekund |

| Agent transferowy | Prowadzi rejestr własności | Aktualizuje rejestr własności bezpośrednio na blockchainie |

Ta ścieżka może przybrać formę zwolnienia eksperymentalnego, warunkowych pism o niepodjęcie działań, programu pilotażowego, dostosowanej ramy rejestracyjnej lub modelu rejestracji light dla pewnych miejsc na blockchainie.

Ciąg jest krótkoterminowym warunkowym dostępem, a następnie formalnym ustawodawstwem, aby zabezpieczyć ramy na przyszłość.

SEC już działała z tymczasowymi narzędziami w tej dziedzinie. 13 kwietnia Dywizja Handlu i Rynków wydała oświadczenie personalne oferujące warunkowe ulgi niektórym samodzielnie zarządzanym interfejsom kryptowalutowym, nazywając to „krokiem tymczasowym”, podczas gdy rozważane są szersze pytania regulacyjne.

Między 17 marca a 4 maja strona Crypto@SEC zarejestrowała pięć działań dotyczących struktury rynku lub tokenizacji, a przemówienie Atkinsa stanowi ramę polityczną łączącą te operacje w spójny ciąg.

Komisarz Hester Peirce wskazała na konkretne elementy projektowe w grudniu 2025 roku, pytając, czy SEC powinna dostosować Formularz ATS do kryptowalutowych alternatywnych systemów handlowych, zmienić wymogi dotyczące informacji publicznych i niepublicznych oraz ponownie rozpatrzyć raportowanie w świetle publicznych blockchainów.

Lipcowe FAQ wyjaśniło, że pary handlowe walorów papierowych i kryptowalut niepapierowych są dopuszczalne, potwierdziło, że obecne formularze ATS mogą pomieścić informacje o kryptowalutach, i ustaliło, że operatorzy ATS broker-dilerzy mogą wykonywać niektóre funkcje kliringowe i rozliczeniowe zgodnie z obowiązującym prawem.

Ścieżka, na którą wskazuje Atkins, zdaje się opierać na tych komponentach.

Most czy lej

Optymistyczne czytanie mówi, że SEC przygotowuje prawdziwy most w stylu Reg ATS, z formalnymi warunkowymi ścieżkami dla miejsc na blockchainie, specjalnie dostosowanymi ramami informacyjnymi i wyraźnym uznaniem, że część kliringów i rozliczeń na blockchainie może być częścią działalności broker-dilera.

W tej wersji firmy działające za granicą lub w niejasności prawnej miałyby praktyczną drogę do rejestracji, informowania i działania w kraju.

Zatwierdzenie tokenizacji walorów przez Nasdaq, zgłoszenie tokenizacji walorów przez NYSE i ulga no-action HQLAx są wszystkim dowodem operacyjnym, że SEC może budować warunkowe rozwiązania bez czekania na Kongres.

Warunkowe ułatwienia i deregulacja są różnymi wynikami. Pierwotna Regulacja ATS wprowadziła nowe miejsca handlowe w obrębie SEC i nałożyła warunki na ich działanie.

Ekwiwalent kryptowalutowy narzucałby wymogi dotyczące informacji, prowadzenia rejestru, standardów przechowywania, przejrzystości kierowania oraz kontroli konfliktów interesów, z ramą opartą na sposobie działania protokołów blockchainowych.

Praktyczną korzyścią dla branży byłaby ścieżka przestrzegania zbudowana na architekturze blockchainowej.

Pesymistyczne czytanie mówi, że ścieżka powstanie głównie dla podmiotów pośredniczących lub hybrydowych, pozostawiając autonomiczne protokoły i zdecentralizowane systemy w tej samej prawnej niepewności, w jakiej są dziś.

Warunkowe ulgi, jakie oferuje, dotyczą tylko dostawców, którzy nie przechowują aktywów klientów, nie przyjmują zamówień, nie kierują transakcji, nie realizują handlu i nie zachęcają do konkretnych działań użytkowników. Ten wykaz wyłączeń obejmuje większość tego, co sprawia, że automatyczny twórca rynku czy protokół pożyczkowy funkcjonuje.

Ścieżka zaprojektowana wokół tych parametrów pomogłaby firmom najbliżej tradycyjnego modelu broker-dilera, robiąc niewiele dla części finansów na blockchainie, które nie mają oczywistego analogu broker-dilera.

| Optymistyczne czytanie | Pesymistyczne czytanie |

|---|---|

| Tworzy praktyczną ścieżkę przestrzegania dla miejsc na blockchainie | Pomaga głównie podmiotom hybrydowym lub pośredniczącym |

| Wykorzystuje dostosowane wymogi informacyjne i raportowe | Zostawia autonomiczne protokoły w prawnej niepewności |

| Przenosi działalność na ląd zamiast wysyłać ją za granicę | Staje się lejem węższego kontroli SEC |

| Umożliwia SEC widoczność bez oparcia się na egzekucji pierwszej | Ulga jest zbyt wąska, by wiele zmienić w praktyce |

| Uznaje, że oprogramowanie bazujące na rynkach nie pasuje idealnie do tradycyjnych zasad giełdowych | Przede wszystkim korzystają firmy najbliższe modelowi broker-dilera |

Atkins wykorzystał też przemówienie, aby namawiać Kongres, by wysłał Ustawę CLARITY do biurka prezydenta Donalda Trumpa, a kontekst legislacyjny pomaga zrozumieć, dlaczego działania SEC mają samodzielną wagę.

Ustawa CLARITY napotkała lutego zamrożenie w sprawie zapisów o nagrodach stablecoinów, kwietniowy nacisk ze strony sekretarza skarbu Scotta Bessenta oraz majowy porozumienie w sprawie kluczowego zapisu, które może przywrócić dynamikę Senatu.

Taka niestabilna trajektoria oznacza, że SEC musi działać swoimi narzędziami, podczas gdy Kongres negocjuje, a Atkins w styczniu powiedział, że sama ustawa pozostawia agencji pytania operacyjne do odpowiedzi.

Jego odwołanie do FTX zakończyło polityczny argument, zauważając, że regulatory luk wypierają ryzyko za granicą, pozostawiając amerykańskich inwestorów narażonych.

FTX działał poza USA, jednak amerykańscy klienci wciąż tracili pieniądze. Domowa ścieżka przyniesie działalność do systemu zanim kolejny strukturalny upadek uczyni te luki niezaprzeczalnymi.

Przemówienie najlepiej należy traktować jako znak, że SEC zdaje się przechodzić od argumentu klasifikacyjnego o dopasowaniu kryptowalut do starego kodeksu do ćwiczenia projektowego, jakich warunków wymagałby most dla miejsc na blockchainie.

Artykuł SEC patrzy na naprawę z lat 90. dla rynków kryptowalut, by umożliwić prawdziwą „ścieżkę innowacji” pojawił się po raz pierwszy na CryptoSlate.