Bitcoin został stworzony jako odpowiedź na rodzaj zadłużenia finansowanego monetarnie, który obecnie rozgrywa się na globalnych rynkach obligacji. Pierwotna teza głosiła, że gdy rządy pożyczają bezmyślnie i deprecjują swoje waluty, aktywa o twardym pieniądzu absorbują powstającą w ten sposób popyt.

Teza ta pozostawiła nierozwiązane pytanie o możliwość, że spirala zadłużenia może zaostrzyć warunki finansowe na tyle mocno, że zapanuje nad spekulacyjnymi aktywami zanim argument o twardym pieniądzu zdąży się rozegrać.

W 2026 roku długoterminowa narracja i krótkoterminowa mechanika poruszają się w przeciwnych kierunkach, a zrozumienie dlaczego wymaga poświęcenia kilku minut na najważniejszą liczbę w globalnych finansach obecnie.

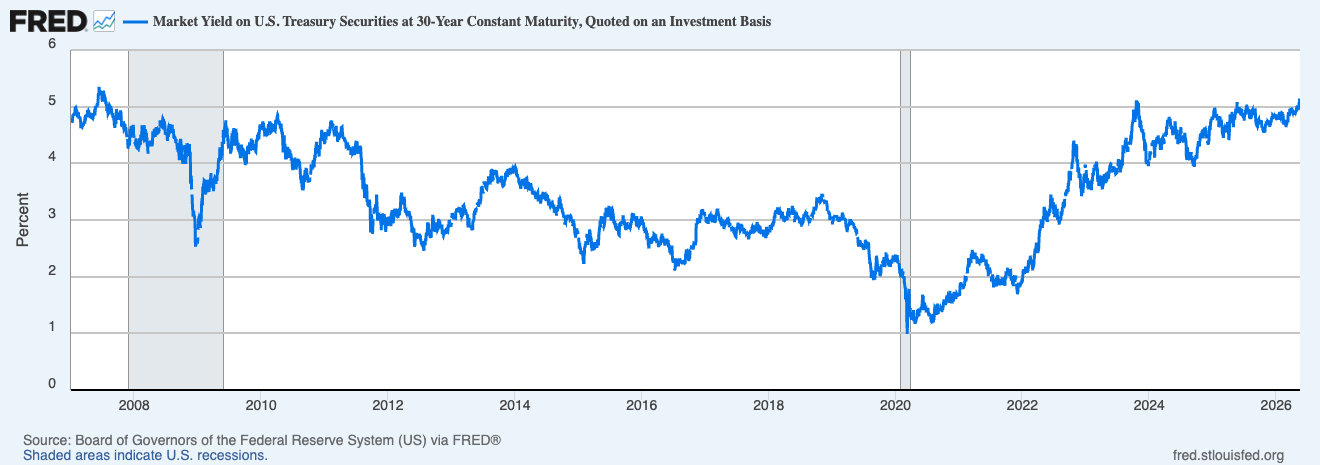

20 maja stopa zwrotu z 30-letnich skarbowych papierów wartościowych osiągnęła 5,18%. Aukcja nowych 30-letnich obligacji o wartości 25 miliardów dolarów z 13 maja została przyznana po 5,046%, co jest pierwszym razem od 2007 roku, gdy inwestorzy otrzymali 5% na długoterminowych obligacjach, co spowodowane jest rosnącymi cenami energii i wzrostem oczekiwań, że inflacja może okazać się trwalsza niż zakładano na rynkach.

Wykres pokazujący stopę zwrotu z 30-letnich papierów wartościowych Skarbu Stanów Zjednoczonych od 1 stycznia 2007 do 20 maja 2026 (Źródło: FRED)

Wykres pokazujący stopę zwrotu z 30-letnich papierów wartościowych Skarbu Stanów Zjednoczonych od 1 stycznia 2007 do 20 maja 2026 (Źródło: FRED)

Ostatnim razem, gdy stopy zwrotu były na takim poziomie, Bear Stearns był jeszcze problemem, a luzowanie ilościowe było tylko teoretycznym konceptem. Wszystko, co działo się na rynkach od tego czasu (era po 2008 roku z zaniżonymi stawkami, zakupami aktywów przez banki centralne, niemal zerowymi kosztami pożyczek) opierało się na założeniu, że stopy zwrotu w końcu wrócą w dół i tam zostaną, a obecne repricingi kwestionują to założenie na całej krzywej.

Amerka pożycza pieniądze, by płacić odsetki od pożyczonych pieniędzy

Przyczyny inflacji leżące u podstaw tej zmiany są dobrze udokumentowane: stopy zwrotu z amerykańskich skarbowych papierów wartościowych wzrosły, ponieważ inwestorzy oceniali konsekwencje wyższych cen energii związane z wojną z Iranem, przy czym surowiec WTI ustabilizował się powyżej 106 dolarów za baryłkę, a Brent wzrósł do 114,44 dolarów.

Energia jest realnym czynnikiem, ale głębszą siłą strukturalną (i tą, która ma większą trwałość) jest ogromny wolumen długu rządowego USA, który musi zostać refinansowany i wprowadzony na rynek, który już repricinguje ryzyko inflacyjne. Do końca roku fiskalnego Skarb Państwa prawdopodobnie pożyczy więcej niż 2 biliony dolarów, przy czym Urząd Zarządzania i Budżetu prognozuje deficyt w wysokości 2,06 biliona dolarów na rok fiskalny 2026, wyższy niż szacunki Biura Budżetowego Kongresu.

Żeby obsługiwać to zadłużenie, Skarb Państwa wypłacił blisko 530 miliardów dolarów w odsetkach między październikiem 2025 a marcem 2026, czyli ponad 88 miliardów dolarów miesięcznie – kwota ta jest mniej więcej równa wydatkom zarówno na Departament Obrony, jak i na Departament Edukacji razem.

Ten problem sam się pogłębia. Odsetki od długu narodowego były o 6,1% wyższe niż w poprzednim roku do szóstego miesiąca roku fiskalnego 2026 i stały się drugą największą kategorią wydatków w budżecie federalnym, przewyższając wszystkie inne kategorie budżetowe z wyjątkiem Zabezpieczenia Społecznego. CBO prognozuje, że te roczne koszty wzrosną z 1 biliona dolarów w 2026 do 2,1 biliona dolarów do 2036.

Tymczasem własny harmonogram pożyczkowy Skarbu utrzymuje siłę wzrostową na długim końcu, z oczekiwanymi 189 miliardami dolarów w drugim kwartale i 671 miliardami dolarów w trzecim, co oznacza, że wyprzedaż obligacji ma żywotność znacznie dłuższą niż pojedyncze doniesienia o Iranie.

To właśnie w ten sposób rynek obligacji ocenia sytuację: słaba zagraniczna popyt, ogromna oferta i tło inflacyjne, które pozostawiają Federalnej Rezerwie bardzo niewielką swobodę manewru. Rynki terminowe obecnie przypisują prawie 44% szans na podwyżkę stóp przez Fed do grudnia, co stanowi gwałtowny przeskok w porównaniu z oczekiwaniami na wiele obniżek wcześniej w tym roku. Barclays przeniósł swoją pierwszą oczekiwaną obniżkę stóp na marzec 2027. Obniżki stóp, które rynki kryptowalut większość 2024 i 2025 roku traktowały jako pewien wsparcie, są teraz aktywnie repricingowane i wykluczone z planów.

Jak aukcja skarbowych papierów wartościowych wpłynęła na Bitcoin

Spadek Bitcoinu poniżej 80 000 dolarów w ubiegłym tygodniu pokazuje, jak szybko rynek obligacji odzyskał kontrolę nad handlem kryptowalutami, nawet po tym, jak ustawodawcy przedstawili jeden z najbardziej uważanych projektów regulacyjnych dla tej branży.

Ustawa CLARITY miała generować stale pozytywny ton na całym rynku kryptowalut.

Zamiast tego amerykańskie ETF-y na Bitcoin w formie spot widziały około 14 000 BTC w cotygodniowych odpływach, kończąc sześciotygodniowy ciąg napływów, ponieważ wyższe dane inflacyjne zmusiły rynki do ponownej oceny ekspozycji na ryzyko. Netto-wolumen spot na Binance spadł z około 50 milionów dolarów do 6,5 miliona dolarów, a na Coinbase z 30 milionów dolarów do 5,7 miliona dolarów.

To bezpośredni mechanizm transmisji. Instytucjonalny alokator, który teraz może uzyskać 5% na 30-letniej obligacji rządowej, gwarantowanej, stoi przed innym wyborem niż ten, który pracował z 3,5% stopami dwa lata temu. Rosnące stopy zwrotu z obligacji podnoszą koszt alternatywy dla posiadania wrażliwego, niegenerującego dochodu aktywu jak BTC, sprawiając, że instytucjonalni kupujący stają się bardziej selektywni, ponieważ długi rządowy oferuje silniejszy profil zwrotu.

Tokenizowane skarbowe papierów wartościowych USA osiągnęły rekordową wartość rynkową na 15,35 miliarda dolarów w sieci blockchain, wzrost o około 70% w ciągu roku, ponieważ kapitał wrażliwy na stopy zwrotu znajduje dom, który łączy infrastrukturę kryptowalutową z wynikami rynku obligacji.

To strukturalne następstwo ery ETF, które CryptoSlate śledzi: Bitcoin jest teraz wbudowany w tradycyjne ramy alokacji portfela, co oznacza, że reaguje na te same makroinputy co każdy inny aktyw ryzykowny. Przed ETFami kryptowaluty handlowały głównie na podstawie własnych wewnętrznych dynamik, napędzanych rotacjami altcoinów, metrykami na blockchainie i sentymentem detali.

Dziś aukcja skarbowych papierów wartościowych, która ceni się 20 punktów bazowych powyżej oczekiwań, może przesunąć BTC szybciej niż jakiekolwiek zmiany na blockchainie. Jak zauważył CryptoSlate pod koniec kwietnia, odbudowa Bitcoinu zależy od ponownego napływu instytucjonalnego i założenia, że warunki płynności nie zaostrzą się ponownie. Jeśli skarbowe papierowe wartościowe wybiorą kierunek przed testowaniem tego założenia, rynek obligacji mógłby wyznaczyć kolejny ruch Bitcoinu niezależnie od jakiegokolwiek kryptowalutowego katalizatora.

Strategy dodaje tu kolejny warunek złożoności. JPMorgan oszacował na początku maja, że Strategy może kupić około 30 miliardów dolarów w Bitcoinach do 2026 roku, jeśli utrzyma obecne tempo zakupów – liczba, która umieściłaby ją obok przepływów ETF i dostaw górników jako jedną z najsilniejszych sił strukturalnych w popycie na Bitcoin.

Komplikacją jest fakt, że struktura kapitałowa Strategy, która polega na emisji akcji i preferowanych akcji, aby sfinansować zakupy Bitcoinów, staje się droższa w prowadzeniu, gdy stopy zwrotu rosną i koszty pożyczek w całym systemie wzrastają. Im wyższe stopy zwrotu, tym więcej obracające się koło zależy od stałego apetytu inwestorów na model, który zamienia popyt na stopy zwrotu w popyt na BTC.

Paradoks, dla którego powstał Bitcoin

Warto trzymać się dłuższego argumentu, nawet w obliczu krótkoterminowego nacisku. Rotacja z tradycyjnych schronień w kierunku Bitcoinu jako uznawanego alternatywnego magazynu wartości odzwierciedla narrację o deprecjacji fiat, która nabiera nowego impetu wraz z rosnącymi deficytami fiskalnymi i nadal dużymi bilansami banków centralnych.

Gdy zwiększa się troska o zrównoważenie długu suwerennego i coraz trudniej ignorować tempo amerykańskiego zadłużenia, długookresowy argument za Bitcoinem jako hedge monetarny tenduje do wzrostu wraz z nim.

W najbliższym czasie 5% stopy zwrotu z obligacji są przeciwko: zaostrzają warunki finansowe, podnoszą koszt alternatywy dla pozycji spekulacyjnych i wyczerpują marginalną płynność, która historycznie napędzała większe wzrosty Bitcoinu.

Na dłuższą metę jednak warunki fiskalne, które generują te stopy zwrotu, deficyty prognozowane do wzrostu z 5,8% PKB w 2026 do 6,7% w 2036, przy rosnących rocznych płatnościach odsetkowych w stosunku do wielkości gospodarki, są dokładnie tymi warunkami, które czynią aktyw o twardym pieniądzu i stałej podaży, jak Bitcoin, atrakcyjnym dla rosnącej klasy instytucjonalnych posiadaczy.

Przez lata rynki kryptowalut były obsesyjne wobec Federalnej Rezerwy, śledząc decyzje o stawkach i mapy punktowe jako główny makroinput. To, co 2026 rok wyraźnie pokazuje, to, że pola manewru Fed są coraz bardziej ograniczone przez rynek obligacji, który ceni coś trwalszego niż chwilowy skok inflacji.

Następna faza trajektorii Bitcoinu nie będzie zależała od decyzji bankierów centralnych, ale od tego, czy światowi inwestorzy w obligacje zaczynają tracić cierpliwość wobec amerykańskiego długu. Co, jeśli prześledzi się to wszystko do samego początku, jest dokładnie tym scenariuszem, dla którego Bitcoin został zaprojektowany, by przetrwać.

Publikacja Teza o twardym pieniądzu Bitcoinu zderza się z 5% stopami zwrotu z obligacji pojawiła się po raz pierwszy na CryptoSlate.