Cena Bitcoin osiągnęła 70 000 USD po tym, jak Strategy, największy na świecie publicznie notowany korporacyjny posiadacz topowej kryptowaluty, sprzedał część swojego zapasu BTC po raz pierwszy od 2022 roku.

Data z CryptoSlate pokazały, że cena BTC spadła o 4% w reakcji na tę informację, dochodząc do najniższego poziomu 69 690 USD, zanim powróciła do 70 120 USD w chwili publikacji. To najniższy poziom ceny od sześciu tygodni.

Ruch cenowy nastąpił, gdy Strategy ujawniła 1 czerwca, że sprzedała 32 bitcoiny między 26 a 31 maja. Sprzedaż przyniosła około 2,5 miliona USD przy średniej cenie realizacji 77 135 USD.

Sprzedaż cyfrowych aktywów stanowi mikroskopijne 0,0038% całkowitego zapasu, który wynosi 843 706 bitcoinów nabytych po średniej cenie 75 699 USD.

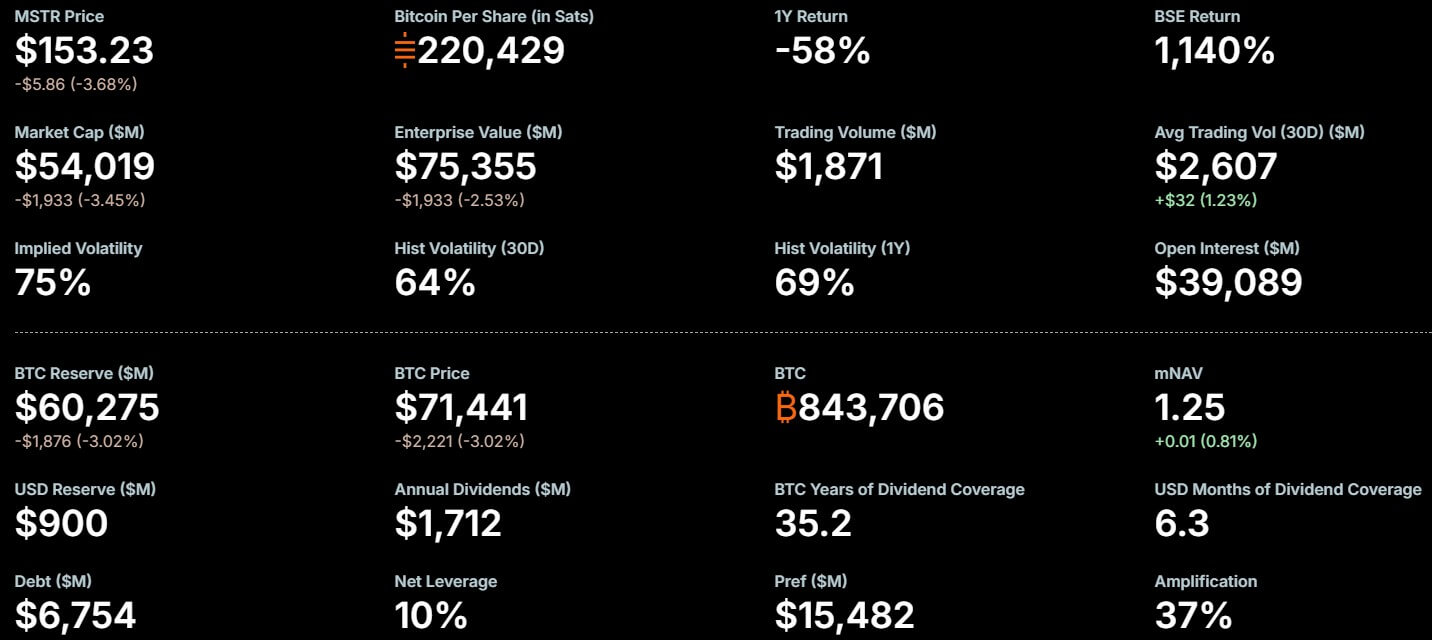

Strategy Key Metrics (Źródło: Strategy)

Strategy Key Metrics (Źródło: Strategy)

Obserwatorzy rynku szybko podkreślili znaczenie decyzji Strategii o sprzedaż jako formalnego odejścia od długoterminowej doktryny absolutnej retencji założyciela Michaela Saylor’a. Gospodarz Mad Money w CNBC Jim Cramer powiedział:

“Strategy (Micro) sprzedaje bitcoiny za 2,5 miliona USD. Może musieć ponownie przeanalizować swoją postawę pro-bitcoinową, biorąc pod uwagę, jak bardzo Strategy ją wspierała. Kluczowa trampolina przez lata. Niektórzy mówią o manipulacji. Uważam, że to zbyt mocne słowo.”

Jeszcze ważniejsze jest to, że sprzedaż ujawnia głębokie ryzyko strukturalne, ponieważ Strategy coraz bardziej polega na wrażliwym aktywie, by finansować stałe, dolarym denominowane zobowiązania korporacyjne.

STRC pogrąża Strategy w rynkach kredytowych

Według zgłoszenia Strategy powiedziała, że sprzedała swoje posiadanie BTC „w celu finansowania dystrybucji na preferencyjnych akcjach”.

W ciągu ostatniego roku Strategy wprowadziła kilka publicznie notowanych perpetuum preferencyjnych, w tym STRK, STRC, STRF i STRD, aby zapewniać stałe dochody wraz z działaniami skarbca Bitcoin.

Najpopularniejsza z nich to STRC, która jest perpetuum preferencyjnym wprowadzoną w lipcu 2025 roku pod nickiem Stretch.

[

Related Reading

Strategy’s STRC hits record trading volume after massive $1B Bitcoin purchase as market cap doubles since Friday

STRC pozwala Strategy kupić ponad 13 000 BTC bez większych wahań cenowych — teraz analitycy ostrzegają, co się stanie, jeśli muzyka się skończy.

14 kwietnia 2026 · Oluwapelumi Adejumo

W ostatnich miesiącach bezpieczeństwo było kluczowe dla wysiłków Saylor’a, by zamienić posiadanie Bitcoinów firmy z pasywnej rezerwy w platformę finansową, która może przyciągać inwestorów szukających rentowności, a nie bezpośredniej ekspozycji na token.

Saylor powiedział, że Strategy chce, by STRC stał się jednym z wiodących instrumentów kredytowych na światowych rynkach, cel, który zależy od utrzymania stabilności produktu, by działał bardziej jak źródło dochodu niż wrażliwa waluta powiązana z kryptowalutami.

STRC wypłaca miesięczne dywidendy gotówkowe i obecnie ma roczną stopę dywidendy na poziomie 11,5%, co jest poziomem utrzymywanym przez cztery kolejne miesiące. Stopa jest sprawdzana co miesiąc i może być dostosowywana, by utrzymać ceny akcji blisko ich wartości nominalnej 100 USD.

Taki punkt cenowy jest istotny dla szerzej zakrojonej strategii finansowania firmy.

Kiedy STRC pozostaje blisko nominalnej wartości, Strategy może emitować dodatkowe akcje poprzez program at-the-market na korzystniejszych warunkach, zwiększając kapitał, by kupować więcej Bitcoinów, spełniać zobowiązania dywidendowe i zarządzać zobowiązaniami.

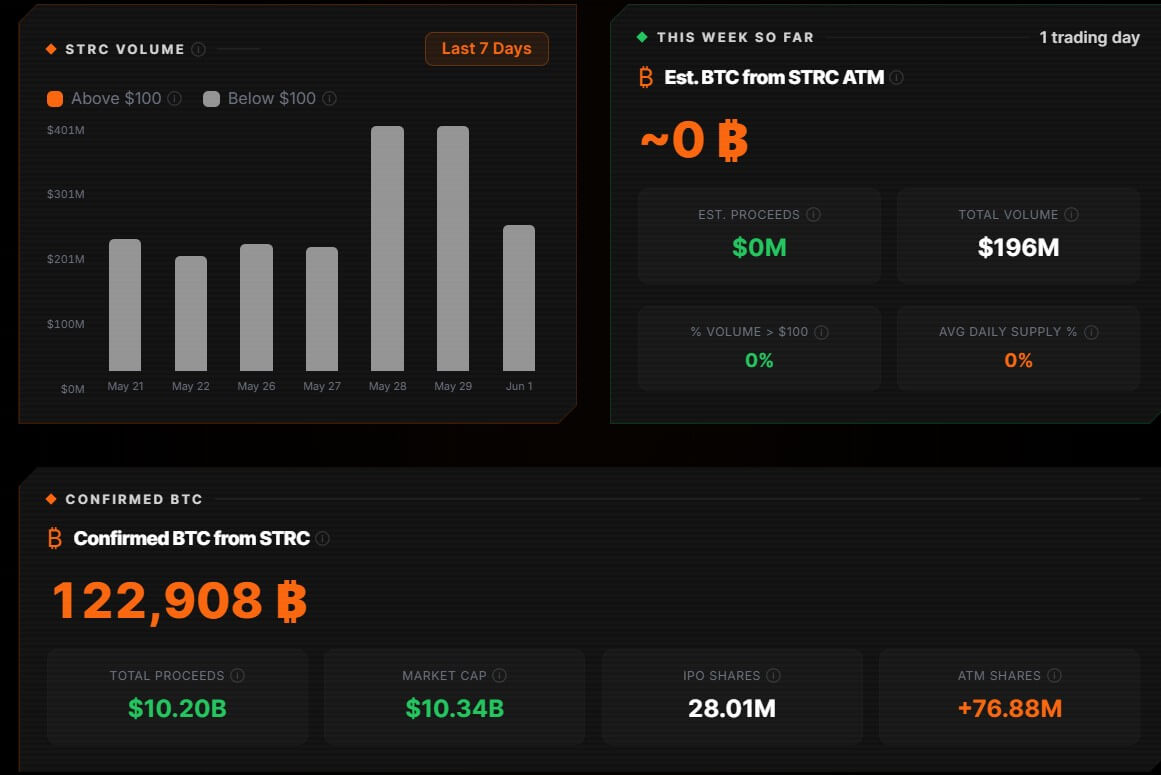

Produkt jednak wykazał niedawno pewne napięcia. STRC nie handlował w okolicach nominalnej wartości od połowy maja i spadł do 97,11 USD w ubiegłym tygodniu, zanim wrócił do około 99,10 USD. Mimo to, produkt sfinansował zakup ponad 122 000 BTC.

Strategy's STRC Bitcoin Purchases (Źródło: Bitcoin For Corporations)

Strategy's STRC Bitcoin Purchases (Źródło: Bitcoin For Corporations)

Tymczasem akcje mogą zbliżyć się do 100 USD przed datą ex-dividend 15 czerwca, kiedy inwestorzy muszą posiadać akcje, by otrzymać kolejną wypłatę.

Taki wzorzec handlowy skupił uwagę na mechanizmach nowego modelu Strategy.

STRC działa najlepiej, gdy popyt inwestorów utrzymuje wartość blisko nominalnej. Jeśli ten wsparcie osłabnie, firma może musieć intensywniej polegać na wyższych stopach zwrotu, emisji akcji lub swojego skarbca Bitcoin, by utrzymać płynność struktury.

Twardsze pytanie nie dotyczy tego, czy można sprzedać Bitcoin

Strategy i jej zwolennicy przedstawili sprzedaż 32 bitcoinów jako sposób, by pokazać, że ich skarbiec nie jest zamknięty od rynku.

Firma twierdzi, że może sprzedawać, gdy takie działania wspierają bilans, poprawiają wskaźniki na akcję lub pomagają wypełniać zobowiązania związane z papierami wartościowymi, które wydała wokół swojego posiadania Bitcoinów.

Twierdzą jednak, że ta interpretacja odpowiada tylko części obaw, które teraz kształtują się wokół firmy.

Glenn Cameron, globalny szef instytucjonalnego w Onramp Bitcoin, zauważył, że płynność Bitcoinów nigdy nie była głównym wątkiem wątpliwości inwestorów instytucjonalnych. Aktyw handluje stale na globalnych arenach i regularnie przekracza dziesiątki miliardów dolarów dziennie.

Według niego, trudniejsze pytanie brzmi, czy Strategy może polegać na tej płynności w czasie trwającego spadku, gdy płatności w dolarach pozostają obowiązkowe, a inne kanaly finansowania mogą być mniej atrakcyjne.

Napisał, że model firmy oparty jest częściowo na idei, że Bitcoin musiałby wzrosnąć tylko o około 2,3% rocznie, by pokryć szacowaną na 1,6 miliarda USD fakturę dywidendy STRC w perspektywie.

Według niego, obliczenie oparte jest na fakcie, że faktura dywidendy względem aktualnej wartości nominalnej posiadania Bitcoinów Strategy. Przy dzisiejszych cenach, umiarkowany wzrost w skarbcu może wydawać się wystarczający, by zrównoważyć koszt wypłaty.

Dywidenty nie są jednak wypłacane z zysków mark-to-market. Wymagają dolarów. Ta różnica staje się jeszcze ważniejsza, gdy wartość podstawowego skarbca spada.

Jeśli cena Bitcoinów spadłaby o połowę, to samo zobowiązanie dywidendowe zużyłoby większą część aktywów firmy.

Jednakże, jeśli Strategy nadal będzie emitowała preferencyjne akcje, ciężar gotówkowy również wzrośnie. Zarówno dopuszczalna stopa bez strat w rosnącym rynku, jak i stopa bez strat w czasie kontraktów może stać się bardziej wymagająca, gdy wartość skarbca spada, a faktura dywidendowa pozostaje stała.

To właśnie dlatego sprzedaż 32 bitcoinów nabiera większego znaczenia, niż sugeruje jej wielkość. Transakcja nie sprawdziła zdolności Strategy do sprzedaży Bitcoinów w dużych ilościach. Pokazała, jak można wykorzystać skarbiec, gdy zobowiązania gotówkowe związane z preferencyjną strukturą akcji zostaną wymagane.

Spadek ograniczy możliwości Strategy

W sprzyjającym rynku Strategy może jednocześnie korzystać z wielu kanałów finansowania. Emisja zwykłych akcji może przynosić gotówkę. Preferencyjne akcje mogą handlować blisko nominalnej wartości. Sprzedaż Bitcoinów może być ograniczona i prezentowana jako selektywne zarządzanie bilansem. Rosnąca cena Bitcoinów także wzmacnia wartość skarbca wspierającego strukturę.

Takie warunki stają się trudniejsze do wykorzystania w czasie spadku. Niższa cena akcji zwykłych sprawia, że emisja akcji jest bardziej rozproszona. Niższa cena STRC może zmusić firmę do oferowania wyższych stawek zwrotu, by przywrócić popyt.

Tymczasem wypłaty dywidend muszą być wypłacane w gotówce, niezależnie od tego, gdzie handluje się Bitcoinami.

To właśnie ten scenariusz budzi zainteresowanie analityków. Jeśli rynki kapitałowe pozostaną otwarte, Strategy może finansować swoje zobowiązania bez silnego oparcia na stercie Bitcoinów. Jeśli dostęp do rynków zostanie ograniczony, skarbiec stanie się bardziej widocznym źródłem płynności.

Powtarzające się transakcje w spadającym rynku niosą własne ryzyka. Niższa cena Bitcoinów wymagałaby więcej monet, by pokryć to samo zobowiązanie w dolarach, podczas gdy każda sprzedaż mogłaby pogłębiać obawy inwestorów, czy preferencyjna struktura nie zaczyna żywić się samym aktywem, który miała wspierać.

Jeff Dorman, główny inwestor w Arca, twierdził, że niewielka sprzedaż może przygotowywać inwestorów na większe wyprzedania w przyszłości.

Uwaga, że 900 milionów USD rezerva gotówkowa Strategy pokrywa tylko około pięć miesięcy zobowiązań dywidendowych, pozostawiając preferencyjną strukturę bardziej narażoną, jeśli emisja stanie się trudniejsza.

Dorman opisał tę sytuację jako „zegar z bombą”, mówiąc, że interesy akcjonariuszy zwykłych, posiadaczy preferencyjnych i inwestorów Bitcoinów mogą nie zawsze poruszać się razem, gdy stałe wypłaty gotówkowe zostaną nakładane na wrażliwy skarbiec.

Tymczasem ta napięcie wykracza poza Strategy. Publiczne firmy skarbowe Bitcoinów już nie są prostymi posiadaczami rezerwowego aktywu.

Gdy emitują papiery wartościowe z dochodem i opierają się na tradycyjnych rynkach kapitałowych, przyjmują zobowiązania wobec akcjonariuszy i dostawców kapitału, co może komplikować czystą strategię utrzymywania wrażliwości.

Simon Dixon, analityk Bitcoinów, powiedział, że inwestorzy powinni zrozumieć, że menedżerowie publicznych firm skarbowych działają teraz w ramach szerszej struktury finansowej. Stwierdził:

„Ci, którzy dbają o Bitcoin, powinni zrozumieć, dla kogo Adam, Saylor i inni działający w firmach skarbowych Bitcoinów pracują teraz, i odpowiednio dostosować swoje oczekiwania.”

Strategy zmieniła Bitcoin w bazową warstwę korporacyjnej strategii kredytowej. Teraz pytaniem jest, jak zachowuje się ta struktura, jeśli rynek przestanie dostarczać warunki, które sprawiały, że działała: rosnące ceny Bitcoinów, stały popyt inwestorów i otwarty dostęp do nowego kapitału.

Artykuł Strategy sprzedała 32 BTC, by wypłacić dywidendy – ale prawdziwe ryzyko to, co się stanie, jeśli będzie musiała sprzedać więcej Bitcoinów pojawił się po raz pierwszy na CryptoSlate.