Mark Cuban sprzedał większość swoich bitcoinów, ponieważ te nie spełniły roli zabezpieczenia w czasie osłabienia zaufania do fiatów i wzrostu ryzyka geopolitycznego.

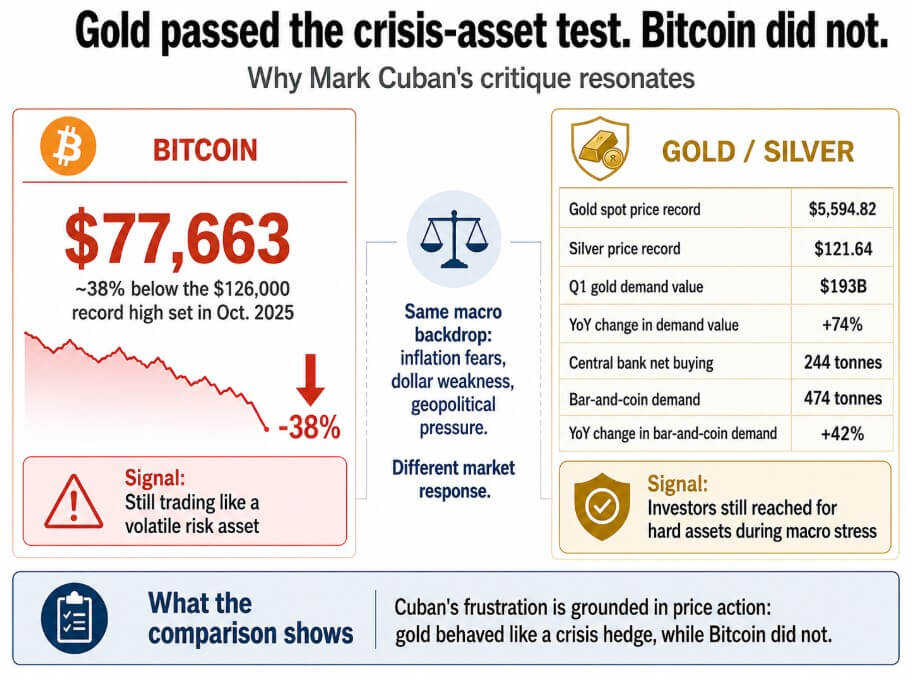

Cuban nazwał to „nie tym zabezpieczeniem, jakiego się spodziewałem”, a rekordowa cena potwierdza jego frustrację. W połowie maja 2026 r. bitcoin handlował w okolicach 77 663 USD, czyli około 38% poniżej rekordowego maksimum 126 000 USD ustanowionego na początku października 2025 r.

Spotowy złoto osiągnął rekordowe 5594,82 USD 29 stycznia, podczas gdy srebro dotknęło 121,64 USD tego samego dnia, napędzane przez te same makrozmienne, które wymienił Cuban: obawy o inflację, słabość dolara i presja geopolityczna.

Według danych World Gold Council zapotrzebowanie na złoto w pierwszym kwartale wyniosło 1231 ton, w tym OTC, a wartość dolara kwartalnego wzrosła o 74% w porównaniu z rokiem wcześniej do rekordowych 193 miliardów USD.

Banki centralne kupiły w tym samym okresie 244 tony netto, a popyt na sztabki i monety osiągnął 474 tony, co stanowi wzrost o 42% w skali roku. Cuban powiedział również Portfolio Players, że przekłada więcej pieniędzy na Ethereum niż na bitcoin, ale krytyka zabezpieczenia dotyczy wyłącznie bitcoina.

W tym samym makrokontekście obaw o inflację i słabości dolara złoto osiągnęło rekordowe 5594,82 USD, podczas gdy bitcoin handlował 38% poniżej swojego najwyższego poziomu.

W tym samym makrokontekście obaw o inflację i słabości dolara złoto osiągnęło rekordowe 5594,82 USD, podczas gdy bitcoin handlował 38% poniżej swojego najwyższego poziomu.

Oferta „cyfrowego złota” zawsze miała problem

Bitcoin.org opisuje ten aktyw jako pieniądze peer-to-peer bez centralnej instytucji ani banków i precyzuje, że emisja zmniejsza się w czasie, kończąc się w końcu na 21 milionach bitcoinów. Nic w tym opisie nie zobowiązuje bitcoina do wzrostu wraz z narastaniem napięć geopolitycznych.

Cuban budował tezę na temat narracji „cyfrowego złota”, którą zbudował rynek, a której nie poparł żaden whitepaper bitcoin.

Bitcoin handluje jako aktyw o wysokiej wrażliwości na płynność, o wysokim beta, który koreluje z Nasdaq w czasie odchodzenia od ryzyka i wzrasta, gdy apetyt na ryzyko wraca.

W ubiegłym roku kryptowaluty poruszały się razem z szerokim rynkiem akcji podczas kwietniowego szoku tarifowego, zanim bitcoin osiągnął październikowy rekord, następnie doznał dużego wypróżnienia dźwigni. W ostatnim raporcie Glassnode z 20 maja bitcoin jest opisywany jako strukturalnie odporny, ale zauważa, że popyt spotowy osłabł, akumulacja ETF spowolniła, a pozycjonowanie opcji stało się defensywnym.

Cuban zastosował benchmark złota do aktywu, który nigdy nie poruszał się konsekwentnie jak złoto, a różnica między tym, czego się spodziewał, a tym, co zrobiła cena, była motywem do sprzedaży.

| Test | Złoto | Bitcoin |

|---|---|---|

| Postawa w kryzysie | Czyste schronienie przed paniką | Często sprzedaje się razem z aktywami ryzykownymi |

| Profil wahań | Niższy, bardziej ustabilizowany | Znacznie wyższy, wrażliwy na adopcję |

| Główny czynnik popytu | Obawy o inflację, geopolityka, banki centralne | Przepływy ETF, płynność, regulacje, cykle dźwigni |

| Własność monetarna | Brak emitenta, fizyczna niedostępność | Ograniczenie 21 mln, brak centralnego emitenta, bezpośrednia transmisja |

| Najlepsze ujęcie | Schronienie w kryzysie teraz | Monetarna opcjonalność później |

Podaż długoterminowych posiadaczy bitcoina wzrosła o ponad 2 miliony BTC podczas obecnego spadku, osiągając 16,3 miliona BTC, przy czym tylko w ostatnim miesiącu dodano około 200 tysięcy BTC. Cuban ocenia bitcoin pod względem tego, czy zachowuje się jak złoto w kryzysie, podczas gdy długoterminowi posiadacze oceniają go pod kątem tego, czy sieć nadal działa i czy ograniczenie podaży utrzyma się przez dziesięć lat.

Zabezpieczenie redukuje ryzyko portfela w czasie stresów ze znaczną konsekwencją, ale realizowana wahań bitcoina znacznie przewyższa wahań złota; jego cena reaguje na przepływy ETF, nagłówki regulatoryjne oraz cykle dźwigni, i wielokrotnie korelował z wypróżnieniami akcji w czasie ostrego stresu.

To są mechanizmy początkowej sieci monetarnej, która wciąż uwzględnia niepewność adopcji, z aktywem, który może być potężny na dłuższą metę właśnie dlatego, że jest zbyt wrażliwy na wahań i płynność, by pełnić rolę krótkoterminowego zabezpieczenia przed paniką.

Inwestorzy sięgają po bitcoin, jeśli teza o adopcji się sprawdzi, gdy spodziewają się, że sam system monetarny będzie wyglądał inaczej w następnej dekadzie. Stała podaż, możliwość bezpośredniej transmisji i brak centralnego emitenta to właściwości, które sprawiają, że bitcoin wart jest rozważenia jako długoterminowa opcjonalność monetarna.

Różnica między 58 000 a 165 000 USD

Prognoza Citi z marca 2026 r. to 12-miesięczny cel bazowy 112 000 USD, recesyjny spadek do 58 000 USD i bullski scenariusz 165 000 USD, co pokazuje, jak szeroka jest powstała niepewność.

Glassnode umieszcza Realizowaną cenę w pobliżu 54 900 USD jako dolną granicę strukturalną, podczas gdy poziom 70 000 USD ma wagę jako punkt orientacyjny przed wyborami.

| Scenariusz | Poziom / zakres BTC | Logika rynku | Wyrok narracji |

|---|---|---|---|

| Podstawa strukturalna | ~54 900 USD | Dolna granica Realizowanej ceny | Przerwanie poniżej tej granicy osłabia tezę o adopcji |

| Recesyjny scenariusz niedźwiedzia | 58 000 USD | Wyższe stopy procentowe, odpływ ETF, słaby popyt spotowy | Bitcoin handluje jak aktyw de-riskujący |

| Kluczowy punkt orientacyjny | 70 000 USD | Referencyjny poziom przed wyborami | Rynek testuje, czy wsparcie jest realne |

| Scenariusz bazowy | 112 000 USD | Cel 12-miesięczny Citi | Bitcoin przetrwa jako wrażliwa monetarna opcjonalność |

| Bullski scenariusz | 165 000 USD | Popyt na ETF, postęp regulacyjny, powrót apetytu na ryzyko | Teza o adopcji absorbuje klęskę zabezpieczenia |

W scenariuszu niedźwiedzia wyższe stopy procentowe, ciągłe odpływy ETF i słaby popyt spotowy utrzymują bitcoin blisko strukturalnego wsparcia.

Bitcoin handluje jak aktyw de-riskujący, nie wyróżnia się od ogólnego środowiska odchylającego się od ryzyka, a złoto nadal absorbuje przepływy zabezpieczające przed kryzysem, które marketing bitcoina obiecał przechwycić.

W scenariuszu bullskim popyt na ETF ożywa, postęp regulacyjny w USA zapewnia instytucjom czystsze drogi wejścia, a apetyt na ryzyko wraca na tyle, by bitcoin przesunął się ponad cel Citi 112 000 USD i w stronę 165 000 USD.

Bitcoin przetrwa krytykę działając jako rzadka, bezgraniczna, bezpośrednia sieć monetarna, która zyskuje na wartości, gdy coraz więcej instytucji i suwerenów chce mieć aktyw poza tradycyjnym finansowaniem.

Ograniczenie podaży na 21 milionów i brak centralnego emitenta to właściwości, które sprawiają, że bitcoin wart jest trzymania jako długoterminowa stawka na to, że niedowierzanie monetarne stanie się infrastrukturą, a te właściwości utrzymały się podczas tego samego spadku, który Cuban podaje jako dowód klęski.

Faktyczna teza bitcoina polega na oferowaniu dostępu do świata, w którym więcej ludzi chce pieniędzy poza tradycyjnym systemem, co jest prawdziwe niezależnie od tego, jak bitcoin radzi sobie ze złotem w każdym kryzysie.

Bitcoin jako opcja call na niedowierzanie monetarne

Cuban chciał, by bitcoin działał jak przewidywalne i konsekwentne zabezpieczenie przed specyficznymi zagrożeniami, które widział nadchodzące.

Jednak bitcoin może być bliżej opcji call na niedowierzanie monetarne: wartościowy, jeśli teza się sprawdzi w ciągu dekady, waha się w międzyczasie i jest słabym zamiennikiem dla złota w czasie ostrego stresu.

Złoto wciąż jest czystszym aktywem kryzysowym według wszystkich ostatnich pomiarów, co widać po rekordowych cenach, rekordowej wartości kwartalnego popytu, stałych zakupach banków centralnych i konsekwentnym zachowaniu wobec makro zmiennych, które definiują prawdziwą panikę.

Aktyw, którego Cuban sprzedał większość swoich udziałów, wciąż ma ograniczenie podaży na 21 milionów, działa bez centralnego emitenta i w ciągu ostatniego miesiąca zgromadził 200 tysięcy BTC długoterminowej podaży.

Czy to wystarczy, by uzasadnić zakres cen od 58 000 do 165 000 USD w ciągu kolejnego roku, zależy od tego, czy teza o adopcji zdoła zrekompensować to, co straciła teza o zabezpieczeniu.

Artykuł Sprzedaż bitcoina przez Marka Cubana testuje różnicę między nieudanym zabezpieczeniem a przetrwaniem monetarnej stawki pojawił się po raz pierwszy na CryptoSlate.