28 maja Aave Labs ogłosił, że jego brytyjskie spółki zależne Push Labs Ltd. i Push Virtual Assets Ltd. otrzymały rejestrację FCA jako dostawcy wymiany kryptowalut, co stanowi dodatkowe zezwolenie na działalność grupy w ramach istniejącej instytucji pieniądza elektronicznego.

W połączeniu z licencją MiCAR CASP, którą Push Virtual Assets Ireland Limited uzyskało od Centralnego Banku Irlandii w listopadzie 2025 r., Aave działa teraz w ramach dwukrotnego zezwolenia obejmującego zarówno Wielką Brytanię, jak i EEA.

Taki zestaw zezwoleń otwiera drogę do bezpłatnych przepływów fiat-stablecoin w obie strony i, według Stanie Kulechova, „finansowych produktów konsumenckich nowej generacji bez opłat na łańcuchu”.

Konkurencyjna przewaga Aave wynika z pozycji największego rynku kredytowego na łańcuchu, który ma prawie $14 miliardów w całkowitej wartości zablokowanej (TVL) i $10,7 miliarda wierzytelności wypłacanych, według DefiLlama.

Dodanie regulowanego etapu płatności konsumenckich do tego zestawu wyglądałoby jak przypadkowe rozszerzenie, chyba że bezpośrednio wpływa na protokół pożyczkowy Aave, co dokładnie jest celem Push.

Co sprawia, że warto bliżej przyjrzeć się Push, to fakt, że buduje on regulowany wejściowy kanał do protokołu pożyczkowego Aave — kanał, przez który konta bankowe zamieniają się w stablecoiny, a stablecoiny trafiają do GHO, oszczędności i pożyczek w Aave.

Dlaczego płatności dotąd nie pomogły Aave

W lutym audyt zarządczy Marc Zeller podsumował całkowitą kapitalizację Aave Labs na około 86 milionów dolarów, w tym 16,2 miliona dolarów z ICO EthLend z 2017 roku, 32,5 miliona dolarów z rund venture, 31,9 miliona dolarów z bezpośrednich płatności DAO oraz około 5,5 miliona dolarów z opłat za zamianę, które określił jako niezatwierdzone.

Jego ramy przewidują trzy pytania dotyczące tej kwoty: co Labs dostarczyło, ile to kosztowało i jaki był zwrot?

Audyt stwierdził, że produkty niegłównych nie wykazały dyscypliny kosztów w stosunku do wyników, odpowiedniej dla takiego finansowania. Zeller w szczególności skrytykował Horizon, rynek RWA Aave, za stosunek wydatków do przychodów wynoszący około 24:1.

Bardziej ogólna krytyka dotyczyła faktu, że Labs wykorzystywał źródła przychodów bliskie marki, np. opłaty za zamianę przekazywane do portfela kontrolowanego przez Labs, a nie do skarbu DAO, jednocześnie poszerzając zakres produktów bez widocznych efektów na protokole.

Ta krytyka przyczyniła się do głosowania nad AIP 469, które przeszło z około 75% udziałem głosujących tokenów. Ustalono ramy „Aave Wygra”, polegające na przekazywaniu 100% przychodów ze wszystkich produktów marki Aave, w tym aplikacji frontendowej, Aave Card, Aave Pro, zamian i przyszłych produktów konsumenckich, do skarbu DAO.

W zamian Aave Labs otrzymał grant stablecoinowy w wysokości 25 milionów dolarów oraz 75 000 tokenów AAVE rozprowadzanych przez 48 miesięcy.

Ave Chan Initiative Zellera zgłosiła 166 200 tokenów przeciwko, co było największym pojedynczym głosem sprzeciwu, przed ogłoszeniem, że ACI całkowicie zakończy działalność do lipca.

| Element | Liczba / szczegół | Dlaczego to ważne |

|---|---|---|

| ICO EthLend z 2017 r. | 16,2 mln USD | Początkowa podstawowa kapitalizacja |

| Rundy venture | 32,5 mln USD | Private funding za rozwój Labs |

| Bezpośrednie płatności DAO | 31,9 mln USD | Odpowiedzialność produktu finansowanego przez DAO |

| Opłaty za zamianę uznane za niezatwierdzone | ~5,5 mln USD | Podstawowa dyskusja o wykorzystaniu wartości |

| Całkowita kwota podana przez Zellera | ~86 mln USD | Podstawowa krytyka: „co Labs dostarczyło?” |

| Finansowanie Aave Wygra | 25 mln USD + 75 000 AAVE | Nowe testowanie: finansowanie powiązane z przekazywaniem przychodów do DAO |

| Przekazywanie przychodów z produktów | 100% do skarbu DAO | Dlaczego Push jest oceniany inaczej niż poprzednie poboczne zadania |

Walka zarządcza zmieniła strukturę odpowiedzialności za rozwój produktów niegłównych, bezpośrednio kształtując trajektorię Push.

Labs nie może już samodzielnie zbierać przychodów związanych z płatnościami, a każdy przepływ generowany przez Push wpada w ramy przychodów DAO. To zmienia motywację z „Labs buduje fintech konsumencki” na „Labs buduje warstwę dystrybucji, której komercyjny wynik należy do posiadaczy AAVE.”

Płatności jako funel, a kredytowanie jako biznes

Post z grudnia Stanisław Kulechov pokazał, że większość kredytowania Aave wciąż koncentruje się wokół ETH, BTC i strategii pętli z dźwignią opartych na cyklach rynku kryptowalut rynku.

Obiegowa oferta GHO znajduje się w okolicach 584 milionów tokenów, co jest niewiele w porównaniu do udziału USDT w $188 miliardów rynku stablecoinów i USDC o wartości 76 miliardów dolarów.

Możliwość stabilnych coinów, na którą Aave może mieć wpływ, jest wielokrotnie większa niż obecna penetracja, a rozbieżność wynika z dostarczenia regularnego kapitału do protokołu bez przekazywania go przez infrastrukturę kryptowalutową.

Aave już generuje ponad 633 miliony dolarów rocznych opłat i 81 milionów dolarów rocznych przychodów. Brakującą warstwą jest regulowana rampa bez opłat z kont bankowych do stablecoinów, a Push został zaprojektowany właśnie do jej dostarczenia.

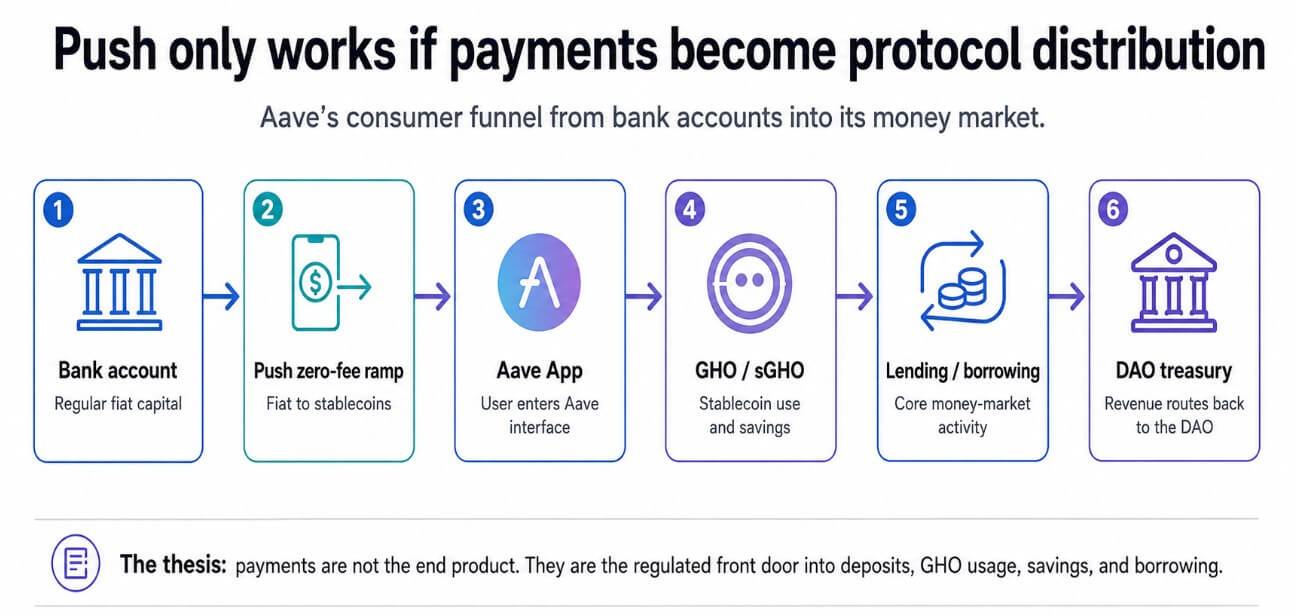

Trasa użytkownika, którą umożliwia Push, prowadzi od konta bankowego przez bezpłatną rampę stablecoinową do aplikacji Aave, następnie do oszczędności w GHO lub sGHO, aż do kredytowania i pożyczania. Genericzny produkt płatniczy monetyzuje się dzięki spreadom, interchangom czy opłatom abonamentowym.

Sześciostopniowy schemat pokazuje, jak warstwa Push Aave kieruje użytkowników z kont bankowych do swojego rynku pieniężnego, przekazując przychody do DAO.

Sześciostopniowy schemat pokazuje, jak warstwa Push Aave kieruje użytkowników z kont bankowych do swojego rynku pieniężnego, przekazując przychody do DAO.

Przychody Push pochodzą od użytkowników, którzy coraz głębiej zagłębiają się w rynek pieniężny Aave, wkładając stablecoiny, tworząc GHO, przechowując sGHO i pożyczając pod zastaw. Im głębiej użytkownicy idą, tym więcej przychodów z protokołu trafia do DAO.

Irska licencja MiCAR już wspiera konwersję euro w stablecoin bez opłat, a rejestracje FCA w Wielkiej Brytanii rozszerzają tę infrastrukturę na drugi główny regulowany rynek, z prawami paszportu EEA już w Irlandii.

Coinbase, MoonPay, Ramp i Revolut walczą o ten sam przepływ konwersji fiat-krypto, a rynek ten jest z natury niskomarżowy.

Strukturalna przewaga Push leży w jego niekustodialnym projekcie, połączonym z regulowaną obecnością na dwóch głównych rynkach, co eliminuje jeden z najbardziej tarczowych etapów konwersji zwykłego konsumenta w depozytariusza Aave.

Jeśli Push zachowa choćby 2,5% przekształconego potoku stablecoinów w depozyty Aave, co w skali dużych wyniesie około 500 milionów dolarów, osiągnie paritet z obecną kapitalizacją rynkową GHO. Tworzy kanał akwizycyjny działający całkowicie poza cyklami dźwigni kryptowalutowych.

Co musi się utrzymać

Scenariusz niedźwiedziowy jest identyczny z każdym poprzednim rozszerzeniem Aave, o którym ostrzegał Zeller, polegającym na tym, że Push stanie się regulowaną warstwą płatności z wysokim obrotem i niską konwersją w protokole.

Jeśli użytkownicy Push konwertują fiat na stablecoiny i wypłacają je na zewnętrzne portfele lub konkurencyjne platformy, Push staje się kosztowną infrastrukturą nie generującą wartości własnej Aave.

Licencje FCA i MiCAR umożliwiają legalną działalność, a przekształcenie tego zezwolenia w wzrost depozytów wymaga produktu konsumenckiego, który przyciąga użytkowników z Revolut, Monzo i Coinbase przez jakość produktu.

UK oddziały Revolut, Monzo i Coinbase zajmują ten rynek od lat, mając ugruntowane funkcje zgodności, rozpoznawalność marki i zintegrowane pakiet produktywne.

Wielki system licencjonowania kryptowalut w UK przywraca również ryzyko czasowe, ponieważ FCA potwierdziła, że obecne rejestracje zgodnie z Rozporządzeniem o Przemyśle Finansowym nie zostaną automatycznie przekształcone w zezwolenia w ramach nadchodzącego systemu FSMA, który wejdzie w życie w październiku 2027 r.

Obecna rejestracja Push otwiera drogę do startu, ale nie gwarantuje płynnego przejścia do bardziej restrykcyjnego systemu.

A struktura zarządcza, która czyni wiarygodnym zgodność przychodów Push, zależy od tego, czy Aave Labs zachowa wystarczającą spójność wewnętrzną, by realizować plan produktów konsumenckich.

Rynek pieniężny Aave jest na tyle głęboki, że Push musi przekazać tylko część potoku konsumenckich stablecoinów do depozytów Aave, by uzasadnić swoją istnień.

| Scenariusz | Co się dzieje | Główne wskaźniki | Implicacje artykułu |

|---|---|---|---|

| Scenariusz „Bull”: funel rynku pieniężnego | Użytkownicy Push konwertują fiat, następnie trzymają środki w depozytach Aave, GHO lub sGHO | Zatrzymanie depozytów, wzrost oferty GHO, adopcja sGHO | Płatności umocniają moat kredytowy Aave |

| Scenariusz „Base”: przydatna rampa | Push zdobywa adopcję, ale duża część potoku wypływa na zewnętrzne portfele lub miejsca | Objętość rampy vs konwersja depozytów Aave | Przydatna infrastruktura, ale nie główny silnik wzrostu |

| Scenariusz „Bear”: zwroty z pobocznych zadań | Wysokie koszty zgodności/produktu, słaba konwersja w protokole | Koszt na utrzymany dolar, wzrost przychodów w protokole | Krytyka Zellera zostaje potwierdzona |

| Scenariusz ryzyka regulacyjnego | Przejście UK FSMA lub ograniczenia zgodności EEA w projektowaniu produktu | Status zezwolenia, zakres startu, ograniczenia produktu | Wygrana z licencją staje się ryzykiem wykonania |

| Scenariusz ryzyka zarządczego | Spory między DAO i Labs dotyczą kosztów, przychodów lub zakresu produktów | Udział przychodów DAO, częstotliwość raportowania, głosy na odnowienie | Ramowy system AWW spotyka się z pierwszym dużym testem naprężeń |

Jeśli tak się stanie, płatności staną się najważniejszym kanałem akwizycyjnym Aave, a ramy Zellera dotyczące kosztów na wynik w końcu znajdą produkt, który je przekracza.

Jeśli Push generuje objętość rampy bez konwersji w protokole, ramy stosują się w odwrotnym kierunku: kolejna warstwa produktu, kolejna walka zarządcza, ta sama nierozwiązana kwestia, co Aave Labs buduje, aby faktycznie wzmocnić rynek pieniężny, a co buduje z innych powodów.

Ramowy system Aave Wygra został zaprojektowany, by umożliwić testowanie tej różnicy, a Push jest pierwszym produktem, który przeprowadza eksperyment na regulowanym rynku konsumenckim.

Artykuł Aave ma teraz regulowaną drogę od kont bankowych do kredytowania DeFi – Trudnością jest utrzymanie użytkowników pojawił się po raz pierwszy na CryptoSlate.