Stabilny koncern walutowy Qivalis, denominowany w euro, otrzymał wsparcie od 37 banków z 15 krajów; aktywa te mają zostać wprowadzone na rynek w drugiej połowie roku.

ING zauważył, że stabilne monety już służą do hurtowych płatności transgranicznych i rozliczeń obligacji opartych na blockchainie, ale większość tej działalności jest denominowana w dolarach amerykańskich, co stwarza zagrożenie walutowe dla europejskich korporacji, których wynagrodzenia, podatki i księgowość są denominowane w euro.

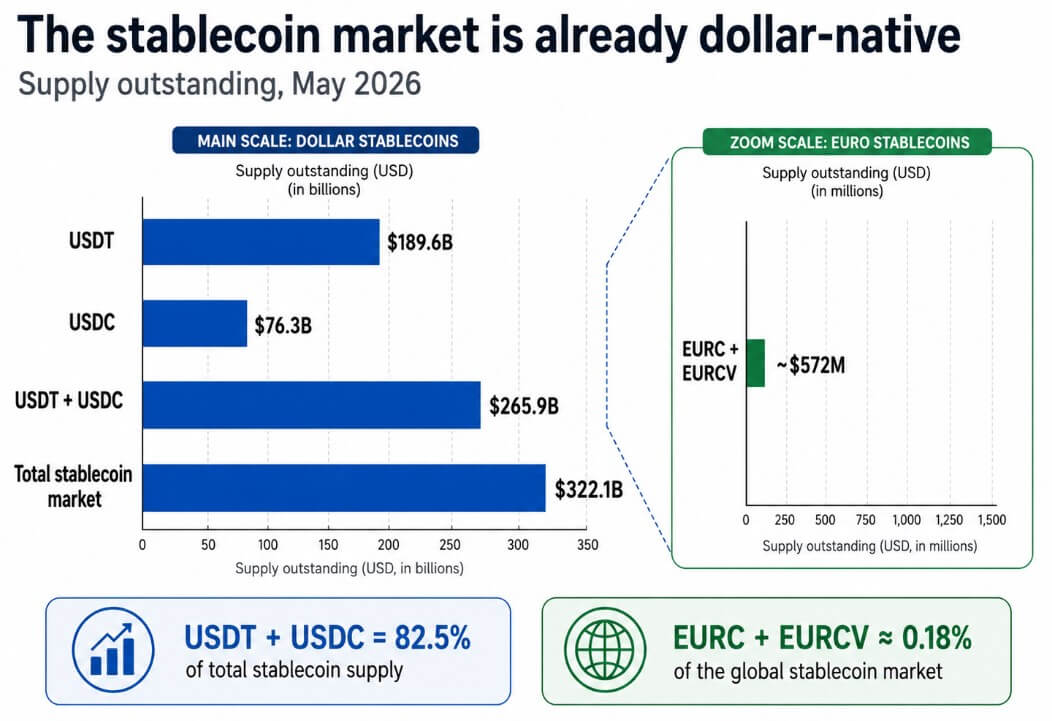

DeFiLlama szacuje światowy rynek stabilnych monet na 322,1 miliarda dolarów, przy czym USDT stanowi 189,6 miliarda dolarów, a USDC – 76,3 miliarda dolarów, co stanowi 82,5% całkowitej oferty.

Circle raportuje 387,9 miliona euro EURC w obiegu od 18 maja, podczas gdy EURCV od SG-FORGE wynosi 105,6 miliona euro.

Te dwa wiodące tokeny euro razem odpowiadają około 572 milionom dolarów, czyli około 0,18% globalnego rynku stabilnych monet, a teraz europejska gra dystrybucji musi zamknąć okno w stosunku 450 do 1, zanim będzie mogła konkurować na torach.

Dolarowe monety stabilne USDT i USDC kontrolują 265,9 miliarda dolarów z 322,1 miliarda dolarów na rynku stabilnych monet, przewyższając euroalternatywy EURC i EURCV, które razem wynoszą 572 miliony dolarów.

Dolarowe monety stabilne USDT i USDC kontrolują 265,9 miliarda dolarów z 322,1 miliarda dolarów na rynku stabilnych monet, przewyższając euroalternatywy EURC i EURCV, które razem wynoszą 572 miliony dolarów.

Dlaczego przewaga dolara jest strukturalna

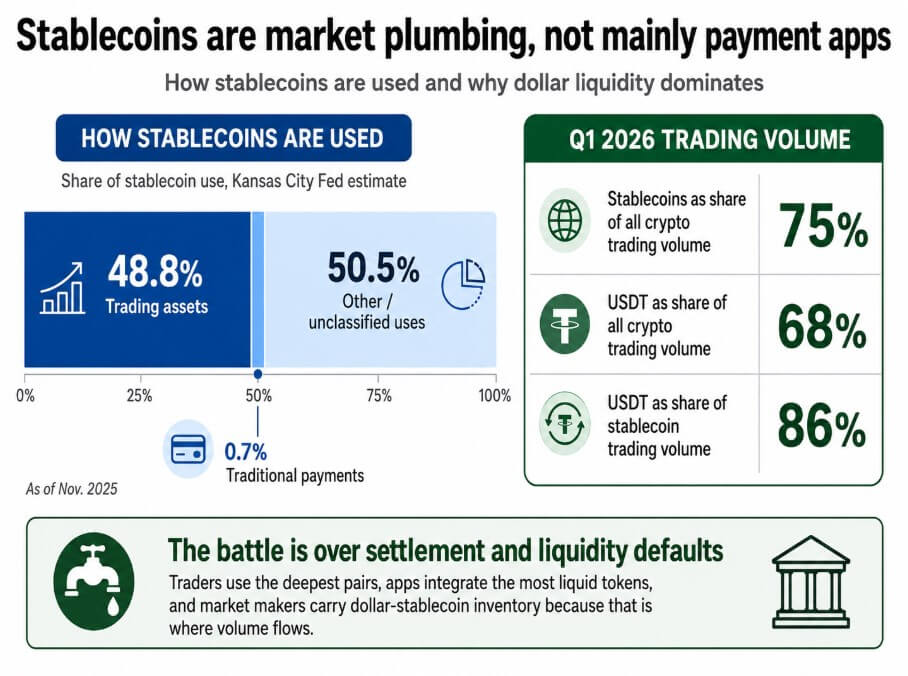

Fed z Kansas City oszacował, że do listopada 2025 roku 48,8% stabilnych monet było używanych jako aktywa handlowe na gminach, protokołach finansowych i infrastrukturze, podczas gdy tradycyjne płatności stanowiły tylko 0,7% wykorzystania stabilnych monet.

Dane CEX.IO za pierwszy kwartał pokazują, że stabilne monety stanowią 75% całego obrotu kryptowalutami, przy czym sam USDT odpowiada za 68% całego obrotu kryptowalutami i 86% obrotu stabilnymi monetami.

Handlowcy używają najgłębszych par, aplikacje integrują najbardziej płynne tokeny, a producenci rynków prowadzą zapasy w dolarach i stabilnych monetach, ponieważ to tam przepływa wielkość obrotu.

Świadectwo Białego Domu dotyczące Ustawy GENIUS stwierdza, że ustawa umocni status dolara jako waluty rezerwowej i zwiększy popyt na skarbowe papierki dłużne Stanów Zjednoczonych poprzez wymóg, aby emitenci stabilnych monet wspierali swoje aktywa dolarami i skarbowymi bonami.

Fed z Kansas City szacuje, że 48,8% stabilnych monet służy jako aktywa handlowe, przy czym tradycyjne płatności stanowiły tylko 0,7% wykorzystania stabilnych monet do listopada 2025 roku.

Fed z Kansas City szacuje, że 48,8% stabilnych monet służy jako aktywa handlowe, przy czym tradycyjne płatności stanowiły tylko 0,7% wykorzystania stabilnych monet do listopada 2025 roku.

Prezes ECB Christine Lagarde odpowiedziała w maju 2026 roku, zaznaczając, że każdy dolarowy stabilny token, który rośnie, wzmacnia również popyt na aktywa wspierane dolarami, i powołała się na badanie, które pokazuje, że napływ 3,5 miliarda dolarów do stabilnych monet w dolarach może obniżyć stopy trzymiesięcznych skarbowych bonów o 2,5–3,5 punktu bazowego.

RWA.xyz pokazuje 33,8 miliarda dolarów w tokenizowanych wartościach aktywów rzeczywistych oraz 340 miliardów dolarów w reprezentowanych wartościach aktywów, przy czym same tokenizowane skarbowe papierki dłużne wynoszą ponad 15,4 miliarda dolarów. Każdy tokenizowany aktyw ma legę rozliczeniową, a większość tych leg jest obecnie rozliczana w dolarowych stabilnych monetach.

Jeśli europejskie obligacje, fundusze nieruchomości i należności handlowe będą nadal rozliczane w USDT lub USDC, europejskie korporacje przeniosą swoje aktywa na chain, czyniąc je domyślnie urodzonymi w dolarach.

Europejska kontrofensywa przebiega przez sieci bankowe

W ramach unijnej regulacji dotyczącej rynków kryptowalut regulacji, stabilne monety denominowane w euro wydawane przez uprawnione podmioty mogą działać w całej Unii bez oddzielnych licencji krajowych.

To daje Qivalis przewagę kompatybilności, której Tether, który nie posiada licencji MiCA, nie może łatwo powielać. Warstwa dystrybucji bankowej różni Qivalis od EURC, który jeszcze nie przyciągnął instytucjonalnej płynności potrzebnej do skalowania.

Tworzona architektura obejmuje zarządzanie kasą korporacyjną, transgraniczne płatności dostawców oraz rozliczenia obligacji i udziałów funduszy opartych na blockchainie. To są instytucjonalne procesy, w których łączność bankowa i wsparcie kontrahentów decydują o przyjęciu.

Qivalis stawia na to, że 37 banków może udostępnić stabilne monety w euro kasaom korporacyjnym, które otrzymują stabilne monety przez swoich partnerów bankowych.

Pułapki płynności i nadmierna regulacja

JPMorgan prognozuje, że rynek stabilnych monet osiągnie około 500 miliardów dolarów do końca 2028 roku, co, biorąc pod uwagę obecną bazę 322,1 miliarda dolarów, oznacza około 18,6% wzrostu rocznego.

W tym scenariuszu dolarowe monety stabilne rosną proporcjonalnie, a cały rynek nie rozwija się wystarczająco szybko, by dać eurotokenom miejsce na budowanie znaczącej głębokości wymiany.

Qivalis staje się produktem zgodności dostatecznym dla wybranych transgranicznych pilotów kasowych, ale nie jest w stanie resetować preferencji kolateralnych DeFi ani domieszek wymiany.

Dane COFER MFW za ostatni kwartał 2025 roku pokazują, że euro stanowi 20,25% światowych oficjalnych rezerw walutowych, w porównaniu z dolarem, który stanowi 56,77%.

W przypadku niedźwiedziego scenariusza eurostable monety replikują tę nierówność, a europejskie tokenizowane aktywa nadal rozliczane są w cyfrowych dolarach, ponieważ USDT i USDC dominują w parach wymianowych, głębokości poolów DeFi i zapasach producentów rynkowych.

Jeśli ECB lub krajowe nadzory ograniczą emisję publicznych stabilnych monet w euro na rzecz tokenizowanych depozytów lub CBDC, sieć dystrybucji bankowej Qivalis stanie się nieaktualna.

Banki, które dołączyły, by oferować regulowaną stabilną monetę, mogą skończyć z innym instrumentem, który nie współpracuje z protokołami DeFi ani gminami spoza UE w innym ramach.

Taka fragmentacja pozostawia dolarowe tokeny jako praktyczną domyślną opcję dla każdej transakcji przechodzącej przez granice UE.

Plaża rozliczeniowa euro

Standard Chartered prognozuje, że rynek stabilnych monet osiągnie 2 biliony dolarów do końca 2028 roku, z nawet 1 bilionem dolarów w nowym popycie na skarbowe papierki dłużne.

Osiągnięcie 2 bilionów dolarów z 322,1 miliarda dolarów wymaga około 102,8% wzrostu rocznego, czyli około 54 miliardów dolarów wzrostu netto miesięcznie do końca 2028 roku.

| Scenariusz | Rynek stabilnych monet w 2028 roku | Udział eurostable monet | Wynik płynności euro | Znaczenie strategiczne |

|---|---|---|---|---|

| Niedźwiedź / pułapka dolara | ~500 mld USD | <1% | <5 mld USD | Eurotokeny pozostają produktami zgodności; dolary dominują w rozliczeniach. |

| Podstawa / dualne tory | ~1 bilion USD | 1–2% | 10–20 mld USD | Europa uzyskuje użyteczne krajowe tory, ale globalna płynność pozostaje sterowana dolarowo. |

| Bull / plaża euro | ~2 biliony USD | 3–5% | 60–100 mld USD | Eurostable monety stają się wiarygodnymi aktywami rozliczeniowymi dla europejskich tokenizowanych papierów wartościowych, funduszy i przepływów kasowych korporacji. |

W takim środowisku eurostable monety zajmujące 3–5% rynku oznaczałoby 60–100 miliardów dolarów w płynności on-chain denominowanej w euro, wystarczających do wsparcia prawdziwej głębokości wymiany, wykorzystania kolaterali DeFi i rozliczeń tokenizowanych funduszy w instytucjonalnej skali.

Eurostable monety mogą zabezpieczyć tę pozycję, stając się domyślnym aktywem rozliczeniowym dla europejskich tokenizowanych papierów wartościowych przed utwardzeniem standardów wokół dolarskich torów, nagroda, która ma swoją własną logikę niezależną od ewentualnego zastąpienia USDT w globalnym handlu kryptowalutami handlem.

Rynek RWA jest jeszcze na początku, co oznacza, że okno na ustanowienie eurodenominowanych torów rozliczeniowych jest otwarte. Jeśli Qivalis osiągnie wystarczającą płynność przed przyjęciem dolarowych domieszek przez tokenizowane aktywa UE, europejska infrastruktura finansowa uniknie zostania urodzoną w dolarach na warstwie instalacji.

Taki wynik zadecydowałby, czy kolejna generacja europejskiego finansowania korporacyjnego będzie funkcjonowała w cyfrowych euro czy dolarach.

Konkurencja dotyczy domieszek rozliczeniowych

Celem Europy jest udostępnienie pieniędzy denominowanych w euro w momencie, gdy tradycyjne finanse przechodzą na chain i przed rozpoczęciem domieszek.

37-bankowy koncern Qivalis to zakład, że instytucjonalna dystrybucja może stworzyć płynność, sieć kontrahentów i integrację zgodności, których potrzebują korporacje przed kierowaniem przepływów kasowych przez eurostable monetę.

Obecność tego zakładu do końca 2028 roku zależeć będzie od szybkości rozwoju rynków tokenizowanych aktywów, jak agresywnie europejskie banki aktywują swoje relacje z Qivalis oraz czy regulatory traktują publiczne stabilne monety w euro jako infrastrukturę wartą ochrony czy jako ryzyko wartą ograniczenia.

Artykuł Europa 37-bankowa push stabilnych monet testuje, czy finanse na chainie domyślają się euro czy dolarów pojawił się po raz pierwszy na CryptoSlate.