Cena Hyperliquid przekroczyła 50 USD, ponieważ pierwsze fundusze giełdowe HYPE zyskały większą wczesną popyt niż produkty związane z Bitcoinem, pod względem kapitalizacji rynkowej, zapewniając inwestorom regulowaną możliwość wyrażenia ekspozycji na jedną z najszybciej rozwijających się platform handlowych kryptowalut.

Dane od SoSoValue pokazują, że dwa fundusze HYPE przyciągnęły prawie 50 milionów USD wpływów i zarządzały około 60 milionami USD aktywów w ciągu pierwszego tygodnia obrotu.

Hyperliquid HYPE

57,73 USD

+15,48%

1D 7D 1M 1Y ALL

Kapitalizacja rynkowa 14,68 mld USD

Wolumen 24h 1,36 mld USD

Najwyższa wartość w historii 59,39 USD

Sektory

Bez względu na to, że liczby absolutne pozostają małe w porównaniu z największymi funduszami Bitcoin, ich debiut wyróżnia się, ponieważ produkty rozrastają się z o wiele mniejszej ekonomii tokenów.

Ruch ten również wzmocnił dynamikę ceny Hyperliquid poprzez połączenie popytu na ETF z ekonomią tokenów, która nadal jest znacznie mniejsza niż ta u Bitcoin.

Analityk ETF Bloomberg Eric Balchunas powiedział, że wolumen handlu w ETF Hyperliquid wzrastał każdego dnia po debiucie i osiągał około ośmiokrotność poziomu pierwszego dnia. Twierdził, że ten wzorzec wskazuje na organiczny zainteresowanie, a nie krótkotrwałe otwarcie.

Dzienny wolumen handlu ETF 21Shares Hyperliquid (Źródło: Eric Balchunas)

Dzienny wolumen handlu ETF 21Shares Hyperliquid (Źródło: Eric Balchunas)

Taki popyt pojawił się w momencie, gdy inwestorzy ponownie oceniają pozycję Hyperliquid na szerszym rynku aktywów cyfrowych.

Platforma zaczęła jako giełda kontraktów terminowych kryptowalut, ale rozszerzyła się na rynki niekryptowalutowe, w tym surowce, produkty powiązane z akcjami, kontrakty S&P 500, kontrakty przed IPO oraz rynki prognoz.

Dla kupujących ETF, HYPE stał się proxy dla tej ekspansji. Token traktowany jest mniej jako zwykły środek giełdowy, a bardziej jako ekspozycja na platformę handlową, która próbuje przenieść kryptowaluty do rynków, które historycznie były w tradycyjnych finansach.

Cena Hyperliquid przewyższa szeroki rynek kryptowalut

Początkowe przepływy już umieściły HYPE w rzadkim obszarze wśród nowych debiutów funduszy kryptowalutowych.

To czyni debiut ETF Hyperliquid wczesnym testem, czy popyt instytucjonalny może wyjść poza produkty Bitcoin, Ethereum i Solana.

Analityk kryptowalut Aletheia powiedziała, że pierwsze dwa spotowe ETF HYPE przewyższyły spotowe ETFy Bitcoin w trzech z sześciu pierwszych dni handlu, po dostosowaniu do kapitalizacji rynkowej wpływów.

Porównanie nastąpiło w słabszym okresie dla produktów skupionych na Bitcoin, które zarejestrowały ponad 1 miliard USD netto wypływów w tym samym okresie raportowania.

Tymczasem produkty HYPE także wyprzedziły fundusze Ethereum w pięciu z tych sześciu dni. Fundusze Solana pozostały silniejsze w czterech z sześciu sesji, co wskazuje, że wczesny popyt na HYPE był zauważalny, choć nie stale przewyższał wszystkie konkurencyjne kategorie ETF kryptowalut.

ETF HYPE vs ETFy Bitcoin, Ethereum i Solana (Źródło: Aletheia)

ETF HYPE vs ETFy Bitcoin, Ethereum i Solana (Źródło: Aletheia)

Porównanie z dostosowanymi przepływami zawęża fokus z głównych dolców na popyt w stosunku do wielkości aktywów. ETFy Bitcoin wciąż dominują na rynku w warunkach bezwzględnych, dzięki głębszej płynności, szerszemu dostępowi dla doradców i dłuższemu rekordowi handlowemu.

Jednak w stosunku do ekonomii tokenów Hyperliquid, pierwszy tydzień działalności ETF HYPE pokazał nietypowo silny popyt dla nowej kategorii funduszy kryptowalutowych.

Aktualność funduszu zmienia również strukturę rynkową HYPE. W ciągu pierwszych sześciu dni handlu ETF-y kupiły 2,5 razy więcej HYPE niż Fundusz Pomocy Hyperliquid spalił i kupił, jak mówiła Aletheia.

To oznacza, że emitenci ETF już tworzą większe presje zakupowe na otwartym rynku niż jeden z istniejących mechanizmów wsparcia wewnętrznego tokenów.

ETF HYPE vs Fundusz Pomocy HYPE

ETF HYPE vs Fundusz Pomocy HYPE

Fundusz Pomocy kupuje i spala HYPE, zmniejszając jego podaż z czasem. Emitenci ETF tworzą oddzielny kanał popytu, ponieważ muszą nabywać HYPE, by wspierać ekspozycję funduszu.

W rezultacie mamy mieszankę popytu rodzimego protokołu i popytu tradycyjnego rynku, strukturę, którą tylko niewielka grupa aktywów kryptowalutowych osiągnęła za pomocą regulowanych produktów.

Przepływy są wciąż wczesne i mogą się wahac, gdy fundusze przejdą poza tydzień debiutu. Niemniej jednak pierwsze sześć sesji przeniosło HYPE w inną część rozmów rynkowych.

Jego wyniki są teraz oceniane nie tylko przez kryptowalutową aktywność handlową na Hyperliquid, ale także przez wpływy ETF, wolumen rynku wtórnego i zachowanie alokacji instytucjonalnej.

Dlaczego instytucjonalne zainteresowanie śledziło Hyperliquid

Popyt na ETF HYPE odzwierciedla szerszy przesunięcie w sposobie, w jaki inwestorzy oceniają Hyperliquid.

Platforma coraz częściej jest postrzegana jako infrastruktura finansowa, a nie tylko ograniczona giełda derivatów kryptowalutowych.

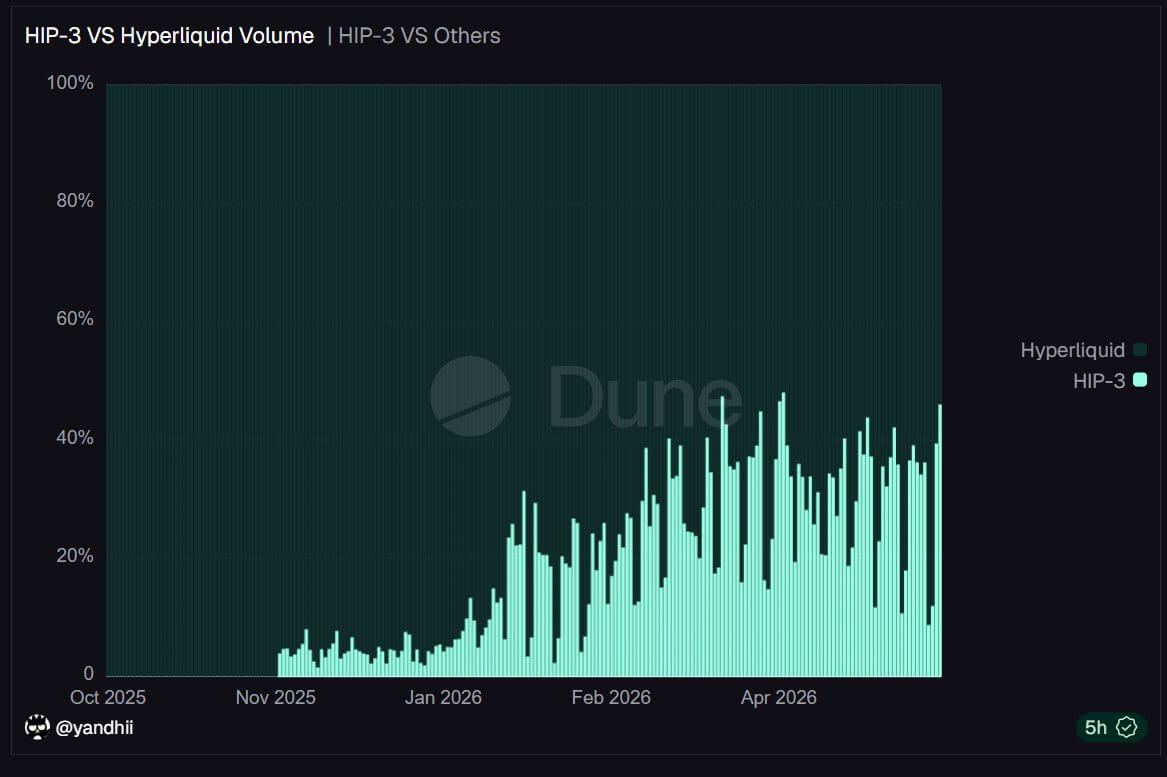

Dane z Dune Analytics pokazują, że około połowa wolumenu Hyperliquid pochodzi teraz z aktywów niekryptowalutowych, w tym akcji, ropy, kontraktów S&P 500, rynków przed IPO i firm związanych z sztuczną inteligencją.

Dane Hyperliquid pokazują też, że handel realnymi aktywami na platformie osiągnął rekordowe 2,6 miliarda USD w otwartym interesie, co jest około dwukrotnością poziomu sprzed dwóch miesięcy.

Taki wzrost sugeruje, że użytkownicy przechodzą poza kryptowaluty perpetuum i używają platformy do szerszej ekspozycji makro i powiązanej z akcjami.

Hyperliquid również zyskał uwagę podczas konfliktu USA-Iran, ponieważ jego całodobowe rynki umożliwiały traderom nawigację przez geopolityczne ryzyka Bliskiego Wschodu w weekendy, gdy standardowe giełdy finansowe były zamknięte.

Uczestnicy rynku mogli handlować syntetycznymi wersjami tradycyjnych aktywów, w tym amerykańskich akcji i surowców, podczas gdy konwencjonalne giełdy były niedostępne.

Taki scenariusz wzmocnił argument instytucjonalny dla platformy.

Biorąc to pod uwagę, Bitwise Dyrektor Inwestycyjny Matt Hougan opisał Hyperliquid jako nową „superaplikację” kryptowalut, twierdząc, że platforma celuje w globalny rynek aktywów wart 600 bilionów USD, a nie tylko w około 3 biliony USD ekonomii kryptowalut.

Wskazał na jej ekspozycję na kryptowaluty, akcje, surowce, waluty, rynki prognoz i produkty strukturalne jako dowód na szerszy projekt rynkowy.

Według niego:

“Hyperliquid stał się „superaplikacją”, jaką zaprojektował Atkins – „platformą niezarejestrowaną przez SEC”, oferującą inwestorom dostęp do „różnorodnych klas aktywów”.”

Takie ujęcie pomaga wyjaśnić, dlaczego popyt na ETF pojawił się szybko.

Tradycyjni inwestorzy już rozumieją model biznesowy giełdy, ponieważ mogą porównywać wolumen handlu, generowanie opłat, udział w rynku i wzrost użytkowników z publicznymi firmami takimi jak CME Group, Robinhood i innymi platformami finansowymi.

Hyperliquid daje im kryptowalutową wersję tego modelu, z dodatkową funkcją: popyt na token jest bezpośrednio związany z aktywnością platformy.

Wzrost opłat daje HYPE klarowniejszą historię wyceny

Tymczasem obserwatorzy rynku zwrócili uwagę, że profil opłat Hyperliquid również wspiera instytucjonalne zainteresowanie.

Obserwatorzy rynku zwrócili uwagę, że platforma odpowiada za około jedną trzecią przychodów w dziesięciu najlepszych protokołach i zbiera około 43% wszystkich opłat w sieci, czyli około 11 milionów USD tygodniowo.

Większość tych przychodów pochodzi z opłat za handel perpetuum. Co istotne, niemal całość jest wykorzystywana do odkupu HYPE na otwartym rynku, co daje tokenowi bezpośrednią więź z aktywnością platformy.

Taki strumień opłat daje tokenowi Hyperliquid bardziej bezpośrednią ekonomiczną więź z aktywnością platformy niż wielu wcześniejszym aktywom zarządczym.

Hougan stwierdził, że ta struktura oddziela HYPE od wielu wcześniejszych tokenów DeFi. Tokeny zarządcze pierwszej generacji często miały problemy, ponieważ wzrost protokołu nie zawsze przekładał się na wartość tokena. Posiadacze mogli głosować w sprawach zarządczych, ale często brakowało im jasnej ekonomicznej powiązania z opłatami, przepływem gotówki czy odkupami.

Według niego, HYPE został uruchomiony z innym projektem. W miarę wzrostu aktywności handlowej wzrastają odkupy. Gdy wzrastają odkupy, inwestorzy mają lepszą podstawę do połączenia wzrostu platformy z popytem na token.

To daje inwestorom ETF bardziej bezpośrednią historię do podpisywania. Kupują ekspozycję na platformę handlową z rosnącym wolumenem, rosnącą penetracją rynku niekryptowalutowego i mechanizmem odkupu, który łączy przychody z tokenem.

Hougan oszacował, że roczne przychody Hyperliquid wynoszą około 800 milionów do miliarda USD. Przy kapitalizacji rynkowej około 10–11 miliardów USD, to stawia HYPE na poziomie około 10–14 razy większym niż strumień odkupów.

Porównanie jest niedoskonałe, ponieważ posiadacze tokenów nie mają takich samych praw jak posiadacze akcji. Niemniej jednak daje to inwestorom ramy do wyceny HYPE w porównaniu z biznesami giełdowymi, a nie starszymi aktywami zarządczymi DeFi.

Ta ramowa wycena pomaga wyjaśnić, dlaczego ETF-y przyciągnęły popyt tak szybko. HYPE oferuje tezę o wysokim wzroście giełdy, model odkupu powiązany z tokenem i ekspozycję na platformę, która przenosi się na rynki znacznie większe niż same kryptowaluty perpetuum.

HYPE przewyższa szeroki rynek kryptowalut

Na tle tego HYPE znacząco odbiega od ogólnego rynku kryptowalut.

Dane z Tradingview pokazują, że HYPE wzrósł o ponad 120% w tym roku i przekroczył 50 USD, najwyższy poziom od około ośmiu miesięcy.

Wykonanie ceny HYPE (Źródło: Tradingview)

Wykonanie ceny HYPE (Źródło: Tradingview)

Ruch sprawił, że HYPE wyprzedza główne aktywa kryptowalutowe i akcje powiązane z kryptowalutami, w tym Bitcoin, ETH, XRP, Solana, BNB, Dogecoin i Coinbase, wszystkie one spadły o dwucyfrową liczbę procentów w tym roku.

W rzeczywistości pełna wycena HYPE w wysokości 54,6 miliarda USD przekroczyła wycenę Solany na 54,3 miliarda USD.

Firma analiz blockchain Santiment powiedziała:

“Otwarty interes HYPE (mierzony jako całkowita wartość aktywnych kontraktów terminowych, które są jeszcze otwarte) pozostał niezwykle wysoki, obecnie powyżej 1,92 miliarda USD.”

Wykonanie ceny Hyperliquid (Źródło: Santiment)

Wykonanie ceny Hyperliquid (Źródło: Santiment)

Firma dalej wyjaśniła, że lepsze wykonanie cenowe odzwierciedla kilka nakładających się katalizatorów. Obejmuje to recentno uchwaloną ustawę CLARITY, która poprawia sentyment wokół perspektyw regulacyjnych dla aktywów cyfrowych w USA.

W tym samym czasie Coinbase i Circle nazwały Hyperliquid oficjalnym dystrybutorem USDC, umacniając stabilne linie platformy. Dodatkowo, debiut syntetycznych produktów przed IPO dodał kolejną narrację wzrostową, a wpływy ETF dały tradycyjnym inwestorom nowy punkt dostępu.

Rezultatem jest to, że HYPE handluje bardziej jak token infrastruktury rynkowej powiązany z wzrostem niż szerokie aktywo beta kryptowalut.

Nadal ryzyka platformy pozostają znaczące.

Hyperliquid nie jest dostępny dla użytkowników z USA; jego nowsze produkty niekryptowalutowe są wciąż we wczesnych etapach, a syntetyczna ekspozycja na prywatne firmy lub rynki realne może przyciągnąć bliższą kontrolę regulacyjną.

Platforma musi również pokazać, że popyt może utrzymać się po tygodniu debiutu ETF i oknach handlowych o wysokiej wibracji.

Artykuł Cena Hyperliquid przekracza 50 USD, gdy ETF HYPE wyprzedza Bitcoin w dostosowanych wpływach pojawił się po raz pierwszy na CryptoSlate.