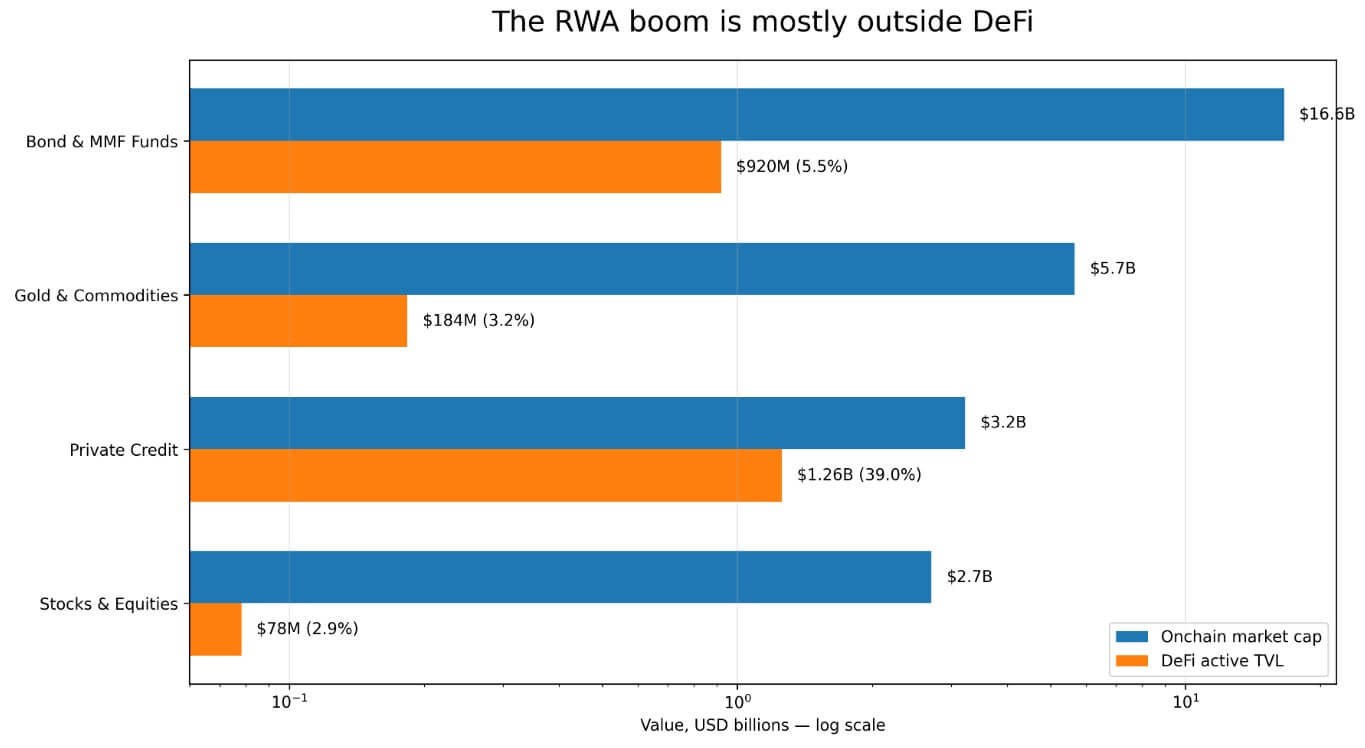

Dane DefiLlama dotyczące kategorii RWA wskazują, że rynek tokenizacji RWA znajduje się blisko 30 miliardów dolarów na łańcuchu bloków, przy czym tylko 2,47 miliarda dolarów stanowi aktywny TVL w DeFi – wartość faktycznie zdeponowana lub zgromadzona w protokołach DeFi stron trzecich, które śledzi platforma.

Reszta rynku tokenizowanych aktywów z realnego świata znajduje się poza rynkami pożyczkowymi i skrytymi walutami, które umożliwiają kompozycję aktywów kryptograficznych. Fundusze obligacyjne i pieniężne są największą kategorią RWA, przekraczając 16,6 miliarda dolarów na łańcuchu bloków, jednak ich aktywny całkowity wartość zamrożona (TVL) w DeFi wynosi zaledwie 920 milionów dolarów.

Złoto i surowce znajdują się na poziomie 5,7 miliarda dolarów na łańcuchu bloków w porównaniu do 183,6 miliona dolarów w DeFi, podczas gdy akcje i udziały przyczyniają się do 2,7 miliarda dolarów na łańcuchu bloków w porównaniu do 78,27 miliona dolarów w DeFi.

Kredyt prywatny wyróżnia się 3,226 miliarda dolarów na łańcuchu bloków i 1,257 miliarda dolarów w aktywnym TVL w DeFi, co stanowi 39% stosunku, napędzanego przez protokoły takie jak Maple Finance i Centrifuge, które od początku budowały swoje produkty jako instrumenty pożyczkowe.

Emisjoniści stworzyli kategorie takie jak fundusze skarbowe, złoto i akcje dla holdingu instytucjonalnego oraz regulowanej architektury funduszy.

Wykres słupkowy w skali logarytmicznej porównujący kapitalizację rynkową na łańcuchu bloków z aktywnym TVL w DeFi w czterech kategoriach RWA, z kredytem prywatnym o 39% wykorzystania w DeFi.

Wykres słupkowy w skali logarytmicznej porównujący kapitalizację rynkową na łańcuchu bloków z aktywnym TVL w DeFi w czterech kategoriach RWA, z kredytem prywatnym o 39% wykorzystania w DeFi.

Architektura z uprawnieniami ogranicza kompozycję w DeFi

DefiLlama klasyfikuje fundusz pieniężny BUIDL BlackRock jako z uprawnieniami i odnotowuje tylko 18,9 miliona dolarów w aktywnym TVL w DeFi dla tego funduszu.

Ostateczna raport IOSCO z listopada 2025 roku o tokenizacji aktywów finansowych zauważyła, że BUIDL stworzył system z uprawnieniami na publicznych blockchainach dla emisji, depozytu, drugorzędnej wymiany między uprawnionymi inwestorami, dystrybucji dywidend i wykupu.

Potencjalni posiadacze muszą przejść przez listę uprawnionych, zarządzaną przez Securitize, a transakcje na łańcuchu bloków nie mają żadnego prawnego znaczenia, dopóki agent transferowy nie sfinalizuje ich z zapisem poza łańcuchem.

To sprawia, że BUIDL jest infrastrukturą zgodności działającą na blockchainach dla holdingu instytucjonalnego i reconciliacji przez agentów transferowych. Fakt, że kontrakty funduszu współpracują wyłącznie z uprawnionymi adresami, uniemożliwia bezpośrednie wpłaty do otwartych protokołów takich jak Aave czy Uniswap bez odpowiedniej warstwy zgodności pomiędzy nimi.

Integracja Uniswap z BlackRock w lutym 2026 roku przeniosła część BUIDL na tę platformę. Jednak Securitize nadal kontroluje listę uprawnionych instytucji i rynkowych twórców, a dostęp pozostaje ograniczony do kwalifikowanych kupujących z minimalnymi aktywami w wysokości 5 milionów dolarów.

IOSCO stwierdziła, że drugorzędna wymiana tokenizowanych funduszy pieniężnych (MMF) zwykle działa w ten sposób i wysnuli wniosek, że sektor ten jeszcze nie dostarczył obiecanych korzyści płynności na drugim rynku.

Raport tokenizacji RedStone z marca 2026 roku identyfikował, że najtrudniejszą częścią tokenizacji jest zarządzanie zgodnością, tożsamością, ograniczeniami transferowymi, sankcjami i działaniami korporacyjnymi w różnych jurysdykcjach i sieciach. To sprawia, że Morpho i Aave Horizon są najjasniejszymi przykładami DeFi RWA w aktualnym zestawie danych.

Wszelkie dodatkowe warunki zgodności, jakie platforma implementuje, utrudniają integrację aktywu z DeFi, a emitenci tokenizowanych skarbów, funduszy skarbowych i MMF zaprojektowali te ograniczenia od samego początku, aby spełnić wymagania regulowanych inwestorów.

| Ograniczenie | Co to oznacza | Dlaczego ogranicza wykorzystanie w DeFi |

|---|---|---|

| KYC / lista uprawnionych | Tylko zatwierdzone portfele mogą przechowywać lub przekazywać aktyw | Otwarte pule DeFi nie mogą swobodnie przyjmować tokena |

| Reconciliacja przez agenta transferowego | Ruch na łańcuchu może wymagać potwierdzenia prawno poza łańcuchem | Samochody inteligentne mogą nie sfinalizować własności |

| Ograniczenia dla kwalifikowanych inwestorów | Dostęp jest ograniczony do instytucji lub kupujących z wysokim netto | Retailowa płynność DeFi jest wykluczona |

| Okna NAV / wykupu | Akcie funduszu wykupywane są według harmonogramów emitenta | Trudno dopasować do rzeczywistych AMM lub likwidacji zabezpieczeń |

| Handel na centralizowanych placówkach | Aktualności odbywają się na CEX lub platformach emitenta | Nie pojawiają się w aktywnym TVL w DeFi |

Kategoria złota i surowców dodaje trzeci wymiar do układu, ponieważ dane CoinGecko pokazały, że objętość tokenizowanego złota spot osiągnęła 90,7 miliarda dolarów w pierwszym kwartale 2026 roku, przekraczając cały rok 2025. Jednak centralizowane gminy odpowiadają za znaczną większość handlu spot dla tokenizowanych aktywów.

Cyfra 183,6 miliona dolarów w aktywnym TVL w DeFi dla tej kategorii odzwierciedla aktywność skoncentrowaną na centralizowanych placówkach, która całkowicie wychodzi poza śledzenie protokołów DeFi przez DefiLlama.

Gdzie żyje bull case

USDY Ondo USDY przekroczył 1 miliard dolarów w TVL na początku 2026 roku i działa na dziewięciu blockchainach. Ondo Global Markets, który został uruchomiony we wrześniu 2025 roku, by oferta tokenizowanych akcji amerykańskich i ETF dla inwestorów spoza USA, stworzył swoje tokeny z uwzględnieniem swobody transferu i akceptacji zabezpieczeń w DeFi, osiągając 650 milionów dolarów w TVL i ponad 12 miliardów dolarów w kumulatywnym handlu.

Raport RedStone liczy ponad 620 milionów dolarów w depozytach RWA na Morpho i 423,5 miliona dolarów w całkowitej wielkości rynku na Aave Horizon – dwóch protokołach pożyczkowych, które uczyniły zabezpieczenia RWA funkcjonalnym produktem.

Te produkty pokazują, że kompozycja jest możliwa już na etapie emisji, jeśli projektanci od samego początku zaprojektują możliwość swobodnego obiegu.

Runda stołowa DWF Labs z kwietnia 2026 roku z udziałem przedstawicieli Centrifuge, Falcon Finance i xStocks wykazała, że rynek RWA rozłamuje się na dwa tory: jeden dla własności pierwszej, z uprawnieniami, a drugi dla projektów z kompozycją pierwszą, które łączą zgodną emisję z użytecznością na drugim rynku.

Graham Nelson z Centrifuge powiedział, że ścisłe listy uprawnionych uniemożliwiają wchodzenie aktywu do otwartych pul, gdy każdy uczestnik puli musi być osobno zarejestrowany.

Podejście DeRWA Centrifuge rozwiązuje ten problem poprzez okrywanie zgodnej emisji pierwotnej swobodniejszą drugorzędnością transferowej. Artem Tolkachev z Falcon Finance nazwał kompozycję i mechanizmy wyjścia mostami między aktywami z realnego świata a płynnością kryptograficzną.

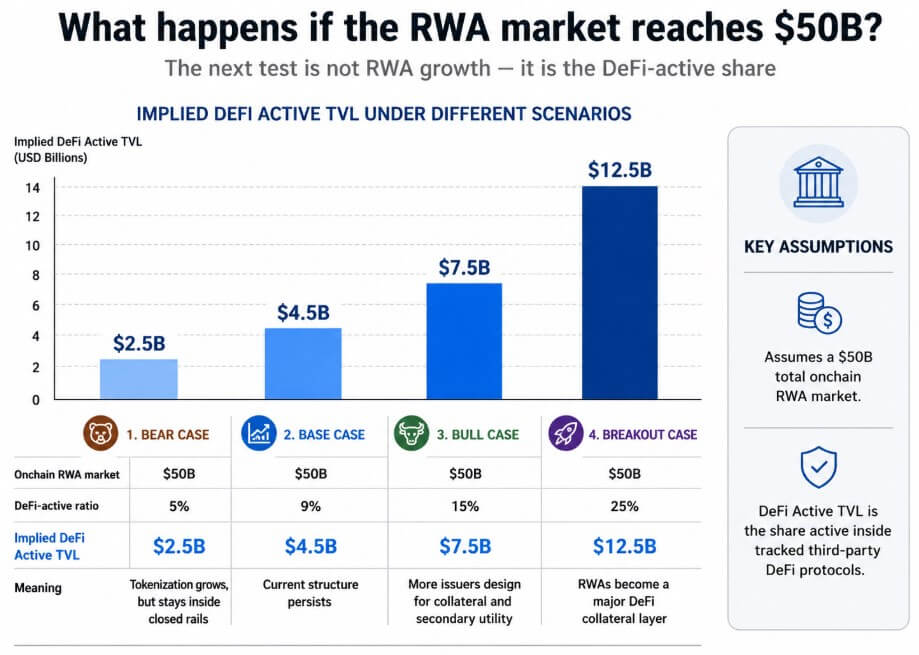

Bull case polega na tym, że wystarczająca część rynku zmierza w tym kierunku, by znacząco podnieść współczynnik aktywności w DeFi powyżej 9%, gdy całkowity rynek RWA na łańcuchu bloków zbliża się do 50 miliardów dolarów.

Bear case w danych

Standard Chartered prognozuje 2 biliony dolarów w tokenizowanych aktywach do 2028 roku, ale ostrzega, że boom może skonsolidować się wewnątrz bankowej infrastruktury, z małym udziałem otwartych rynków w tym wzroście.

Raport IOSCO z listopada 2025 roku wykazał, że tokenizowane aktywa wciąż w dużej mierze opierają się na konwencjonalnej infrastrukturze finansowej dla dystrybucji i drugorzędnej wymiany ze względu na ograniczenia dostępności i płynności na platformach DLT.

EBC w swojej badawczej pracy o tokenizacji z kwietnia 2026 roku zauważył, że brak wspólnych standardów może utrwalać tokenizowane rynki jako izolowane pulki, każda z własnym ramem zgodności, warstwą rozliczeń i modelem dostępu, co skupia płynność w zamkniętych sieciach.

Fundusze obligacyjne i MMF na poziomie 5,5%, złoto i surowce na 3,2% oraz akcje i udziały na 2,9% ilustrują tę strukturalną separację.

Większość tokenizowanych produktów skarbowych i MMF posiada minimalne progi inwestycyjne, wymogi KYC, cykle reconciliacji przez agentów transferowych i okna wykupu zgodne z NAV, które są strukturalnie niekompatybilne z cenami rzeczywistych AMM ani zabezpieczeniami bez uprawnień.

Regulatory wymogły te funkcje, a emitenci je zaakceptowali.

Dwa rynki, jedna tabela

Cyfra 30 miliardów dolarów i 2,47 miliarda dolarów w aktywnym TVL w DeFi mierzą dwa różne rynki, które grupy branżowe podlegają temu samemu etykietowi RWA.

Jeden to regulowany finans na łańcuchu bloków, składający się z MMF, funduszy skarbowych, raili depozytowych i rejestrów zarządzanych przez emitentów, reconciliowanych przez agentów transferowych. Drugi to kompozycja w DeFi, składająca się z aktywów zdeponowanych w protokołach pożyczkowych, używanych jako zabezpieczenia bez uprawnień i zintegrowanych w automatyczne strategie dochodowe.

Wykres scenariuszy projekcji implikowanego aktywnego TVL w DeFi przy 50-miliardowym rynku RWA w czterech przypadkach, od 2,5 miliarda dolarów przy 5% współczynniku bear-case do 12,5 miliarda dolarów przy 25% współczynniku breakout.

Wykres scenariuszy projekcji implikowanego aktywnego TVL w DeFi przy 50-miliardowym rynku RWA w czterech przypadkach, od 2,5 miliarda dolarów przy 5% współczynniku bear-case do 12,5 miliarda dolarów przy 25% współczynniku breakout.

620 milionów dolarów w depozytach RWA na Morpho i dziewięć łańcuchów USDY pokazują, że drugi rynek ma realną siłę.

Żeby współczynnik aktywności w DeFi przekroczył 9%, emitenci musieliby wybrać strukturę, która z góry umożliwia swobodny obieg, zamiast architektury BUIDL, gdzie struktura zgodności jest samym produktem.

Przy większości obecnego 28,56 miliarda dolarów w kapitalizacji rynkowej na łańcuchu bloków w obozie z uprawnieniami, tokenizowane aktywa wciąż bardziej przypominają regulowane finanse na łańcuchu bloków niż otwarte zabezpieczenia w DeFi.

Artykuł Boom tokenizacji RWA za 30 miliardów dolarów ledwo dociera do DeFi pojawił się po raz pierwszy na CryptoSlate.