Dalam panggilan pendapatan Strategy pada 5 Mei , CEO Strategy Phong Le mengatakan secara terbuka bahwa "kami akan menjual Bitcoin ketika itu menguntungkan perusahaan," dengan Saylor menambahkan bahwa Strategy "mungkin akan menjual sebagian Bitcoin untuk mendanai dividen hanya untuk mengamankan pasar."

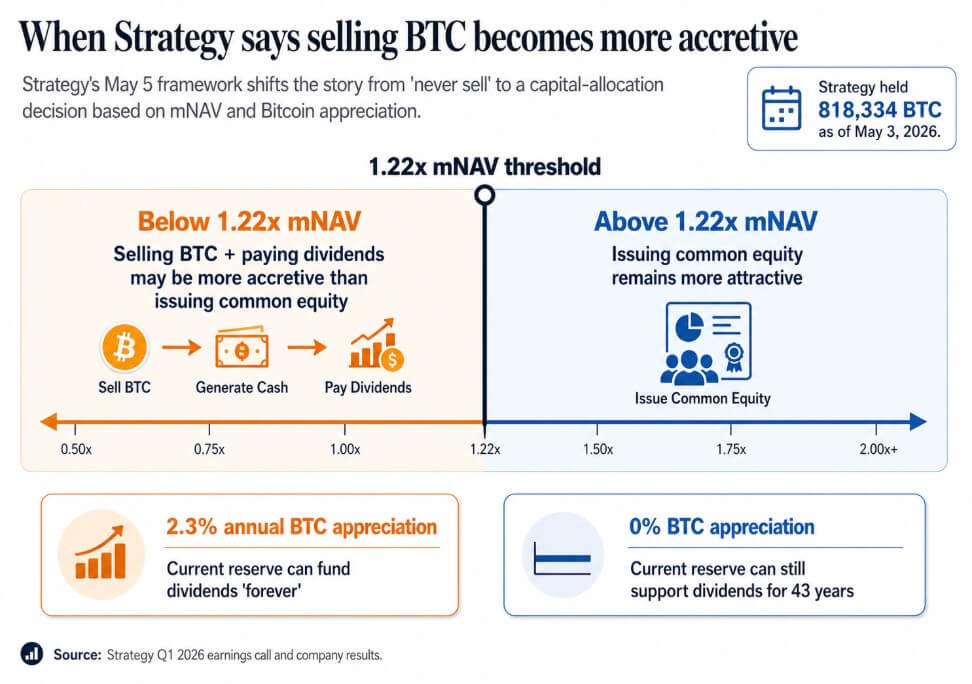

Strategy memegang 818.334 BTC per 3 Mei, naik 22% year-to-date, dengan nilai pasar $64,14 miliar.

Panggilan pada 5 Mei tersebut menetapkan normalisasi publik penjualan BTC sebagai penggerak keuangan korporat dan kerangka kuantitatif yang kini berada di baliknya

Di bawah sekitar 1,22x mNAV, manajemen mengatakan bahwa menjual BTC dan membayar dividen bisa lebih menguntungkan daripada menerbitkan ekuitas biasa. Saylor berpendapat bahwa jika Bitcoin naik hanya 2,3% setahun, cadangan Strategy saat ini dapat mendanai dividen "selamanya," dan jika Bitcoin tidak naik sama sekali, cadangan tersebut masih bisa mendukung dividen selama 43 tahun.

Slogan absolutis tersebut bergeser menjadi model di mana perusahaan yang membeli ketika menguntungkan, menerbitkan ekuitas ketika menguntungkan, menerbitkan preferen ketika menguntungkan, dan menjual BTC ketika menguntungkan adalah kendaraan treasury dan kredit yang terleverage.

Pada awalnya, investor membeli perusahaan-perusahaan ini sebagai proksi Bitcoin yang dibangun atas kelangkaan dan permanensi. Ambang batas 1,22x mNAV dan tingkat impas 2,3% adalah versi yang lebih jujur dari pitch tersebut, sekaligus lebih rumit.

[

Bacaan Terkait

Strategy to “jual sebagian Bitcoin” setelah mencatat kerugian Q1 $12,7 miliar sementara Saylor menunjuk ke keuntungan Bitcoin $5 miliar

Metriks Keuntungan BTC perusahaan bertabrakan dengan perkiraan Wall Street tentang kerugian kuartal pertama yang terkait dengan penurunan Bitcoin.

6 Mei 2026 · Oluwapelumi Adejumo

Infografis menggambarkan ambang batas 1,22x mNAV Strategy, menunjukkan kapan menjual Bitcoin untuk mendanai dividen menjadi lebih menguntungkan daripada menerbitkan ekuitas biasa.

Infografis menggambarkan ambang batas 1,22x mNAV Strategy, menunjukkan kapan menjual Bitcoin untuk mendanai dividen menjadi lebih menguntungkan daripada menerbitkan ekuitas biasa.

Kapan Bitcoin menjadi likuiditas

Sequans melaporkan pendapatan kuartal pertama turun 24,8% year-on-year menjadi $6,1 juta, bersamaan dengan kerugian operasional $50,5 juta. Kuartal pertama mencakup kerugian bersih yang direalisasi sebesar $11,7 juta dari penjualan Bitcoin, dengan hasil utamanya dialokasikan untuk pelunasan utang konvertibel dan program buyback ADS.

Per 31 Maret, perusahaan memegang 1.514 BTC, dengan 1.217 BTC digunakan sebagai jaminan terhadap utang konvertibel sebesar $66,2 juta. Per 30 April, perusahaan memegang 1.114 BTC, dengan 817 BTC digunakan sebagai jaminan terhadap utang sebesar $35,9 juta yang jatuh tempo pada 1 Juni.

Ini mengikuti pola yang sama seperti pada November 2025, ketika Sequans menjual 970 BTC untuk melunasi 50% utang konvertibelnya, mengurangi kewajiban tersebut dari $189 juta menjadi $94,5 juta.

Selama dua kuartal, ketika pendapatan turun dan utang jatuh tempo, Bitcoin menjadi likuiditas operasional. Struktur jaminan yang dijaminkan mengikat BTC yang secara nominal dimiliki perusahaan sebagai jaminan terhadap kewajiban sebelum keputusan penjualan.

Sequans beroperasi dalam skala yang berbeda dari Strategy, dengan bisnis operasional yang lebih lemah di balik posisi treasury-nya. Ketika BTC harus mendanai pembayaran utang segera, logika inventaris mengambil alih.

MARA menerapkan logika yang sama pada bulan Maret dalam skala yang lebih besar, menjual 15.133 BTC seharga sekitar $1,1 miliar dan menggunakan hasilnya untuk membeli kembali surat utang konvertibel, sehingga mengurangi utang konvertibel yang masih beredar sekitar 30% dan menghasilkan nilai sekitar $88,1 juta.

MARA memaketkan langkah tersebut sebagai optimalisasi neraca yang didorong oleh struktur utang dan kondisi pembiayaan, menetapkan bahwa penjualan BTC dapat datang sebagai keputusan alokasi modal yang independen dari keyakinan terhadap Bitcoin, dan pertanyaan relevan bagi perusahaan treasury adalah dalam kondisi apa penjualan menjadi langkah dengan pengembalian tertinggi.

| Perusahaan | Tindakan BTC | Ukuran penjualan / dampak kepemilikan | Mengapa BTC digunakan | Apa yang ditandakan |

|---|---|---|---|---|

| Strategy | Normalisasi publik potensi penjualan BTC | Memegang 818.334 BTC per 3 Mei | Bisa menjual BTC untuk mendanai dividen jika lebih menguntungkan daripada menerbitkan ekuitas | BTC kini menjadi bagian dari toolkit keuangan korporat, bukan sekadar aset cadangan |

| Sequans | Jual BTC saat berada di bawah tekanan operasional dan utang | Penyimpanan BTC turun dari 1.514 per 31 Maret menjadi 1.114 per 30 April | Pelunasan utang dan buyback ADS | BTC menjadi likuiditas ketika pendapatan melemah dan utang jatuh tempo |

| MARA | Jual BTC untuk pengelolaan liabilitas | Jual 15.133 BTC seharga sekitar $1,1 miliar | Membeli kembali surat utang konvertibel, mengurangi utang sekitar 30% | Penjualan BTC bisa dipandang sebagai optimalisasi neraca, bukan sekadar situasi genting |

Apa yang ditentukan oleh pergeseran ini

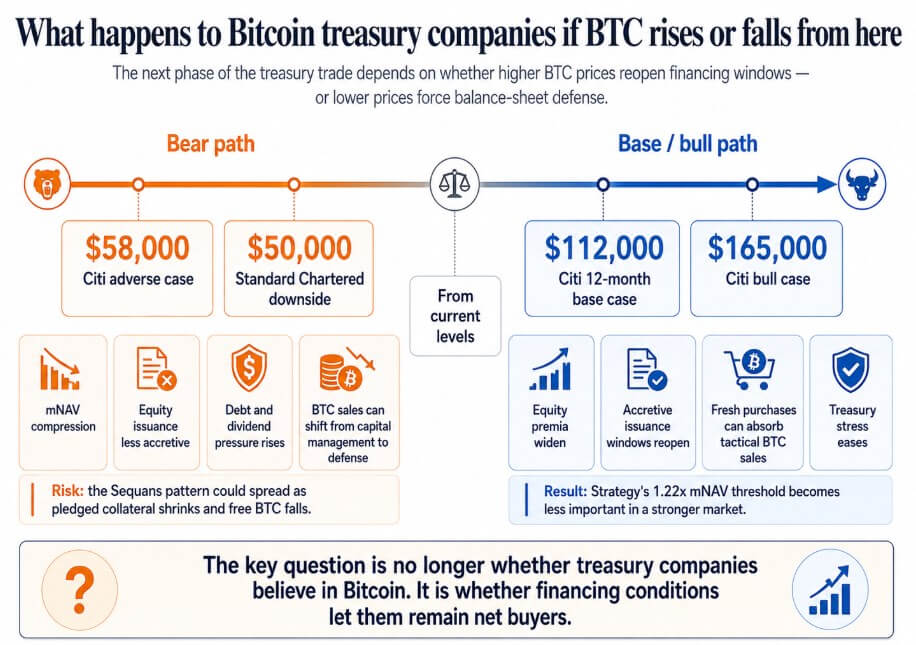

Jika Bitcoin pulih menuju target kasus dasar Citi selama 12 bulan sebesar $112.000 atau kasus bullish sebesar $165.000, premi ekuitas di seluruh perusahaan treasury melebar, jendela penerbitan yang menguntungkan terbuka kembali, dan pembelian baru yang lebih besar menyerap penjualan BTC taktis.

Ambang batas 1,22x mNAV Strategy mulai terasa seperti detail teknis, dan perusahaan jenis Sequans yang menghadapi tekanan utang akibat pasar Bitcoin yang lemah menyelesaikan kewajiban mereka dan memegang BTC tanpa batas menjelang siklus berikutnya.

Jika Bitcoin bergerak menuju kasus buruk Citi sebesar $58.000, yang telah disoroti Standard Chartered sebagai jalur potensial menuju $50.000, perusahaan-perusahaan yang berdagang dekat atau di bawah NAV kehilangan akses menguntungkan ke pasar ekuitas pasar.

Dalam skenario ini, kewajiban dividen preferen meningkat, dan penjualan BTC berubah dari pengelolaan modal menjadi pertahanan neraca.

Pola Sequans bisa menyebar ke perusahaan treasury mana pun yang menggabungkan pendapatan operasional tipis dengan pinjaman berbasis BTC, di mana menjual Bitcoin untuk membayar utang sementara jaminan yang dijaminkan menyusutkan free float menjadi satu-satunya respons yang tersedia.

Pada titik itu, permintaan Bitcoin korporat berubah menjadi siklus di mana penurunan harga memicu lebih banyak penjualan, mendorong harga lebih rendah.

Infografis memetakan dua jalur harga Bitcoin bagi perusahaan treasury, membandingkan tekanan neraca kasus bear di $50.000–$58.000 dengan bantuan pembiayaan kasus bull di atas $112.000.

Infografis memetakan dua jalur harga Bitcoin bagi perusahaan treasury, membandingkan tekanan neraca kasus bear di $50.000–$58.000 dengan bantuan pembiayaan kasus bull di atas $112.000.

Perdagangan treasury Bitcoin korporat berdasar pada janji akumulasi permanen, yang membuat perusahaan-perusahaan ini mudah dipahami oleh investor sebagai proksi Bitcoin.

Setelah penjualan menjadi alat yang diakui dalam model, investor harus memperhitungkan jatuh tempo utang, persyaratan jaminan, kewajiban dividen, dan ambang batas mNAV di mana manajemen mungkin memutuskan bahwa penjualan lebih menguntungkan daripada menerbitkan ekuitas.

Impas kenaikan 2,3% Saylor dan ambang batas 1,22x mNAV lebih jujur. Fase berikutnya dari perdagangan treasury Bitcoin akan ditentukan sebanyak oleh kondisi pembiayaan maupun oleh keyakinan terhadap Bitcoin.

Postingan Perdagangan treasury Bitcoin “tidak pernah menjual” mulai serius retak pertama kali muncul di CryptoSlate.