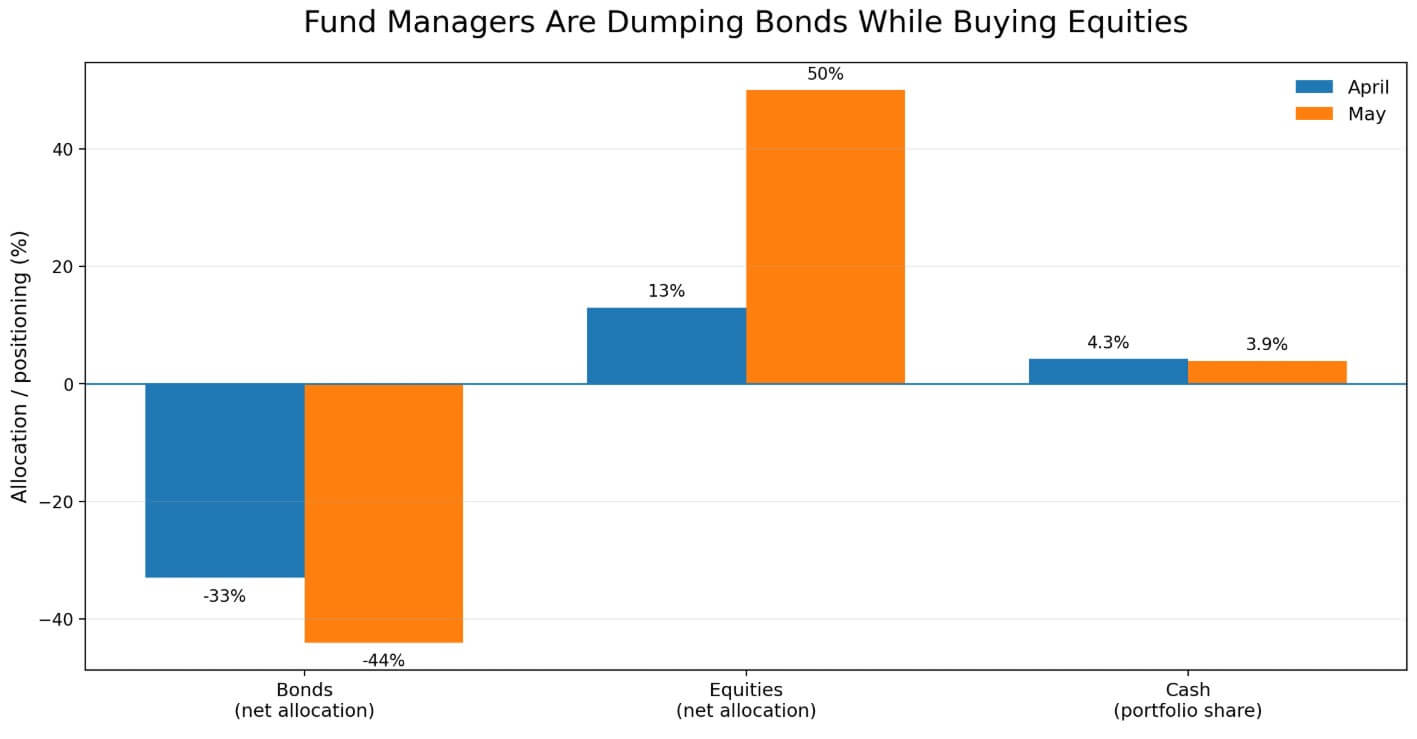

ETF Bitcoin mengalir keluar menjadikan kenaikan imbal hasil Treasury sebagai ujian langsung bagi harga BTC setelah Survei Manajer Dana Global Bank of America bulan Mei menunjukkan bahwa investor profesional memangkas alokasi obligasi hingga net 44% di bawah bobot, posisi terdalam sejak Juni 2022, turun dari 33% di bawah bobot pada April.

Sementara itu, para manajer meningkatkan eksposur ekuitas global menjadi net 50% di atas bobot dari 13% pada April, sementara kas turun menjadi 3,9% dari 4,3%. Para manajer dana beralih ke risiko sambil menolak durasi, melakukan hal tersebut dengan laju tercepat dalam hampir empat tahun terakhir.

Bagi Bitcoin, kombinasi tersebut menciptakan masalah yang tidak bisa diabaikan oleh aset ini, karena 40% manajer yang disurvei menyebut inflasi gelombang kedua sebagai risiko ekor terbesar, dan 18% menyebut kenaikan imbal hasil obligasi yang tak teratur.

Imbal hasil AS 10-tahun mencapai 4,6653% pada 19 Mei, level tertinggi sejak Januari 2025, sementara 30-tahun mencapai 5,14% dan imbal hasil riil 10-tahun naik menjadi 2,13%. Penyesuaian imbal hasil riil meningkatkan tingkat ambang batas untuk setiap aset tanpa imbal hasil, dan Bitcoin tidak menghasilkan apa pun.

Manajer dana global memangkas alokasi obligasi hingga net 44% di bawah bobot pada Mei sambil meningkatkan eksposur ekuitas hingga net 50% di atas bobot.

Manajer dana global memangkas alokasi obligasi hingga net 44% di bawah bobot pada Mei sambil meningkatkan eksposur ekuitas hingga net 50% di atas bobot.

Perdagangan anti-durasi kini ramai

Dengan net 44% di bawah bobot, posisi anti-obligasi telah menjadi perdagangan konsensus dominan dalam survei BofA selama sejarah terbaru, membuat langkah selanjutnya di pasar Treasury menjadi sangat penting bagi aset berisiko.

Ketika imbal hasil naik, durasi diperbarui, kondisi pinjaman semakin ketat, dan modal baik mencari perlindungan maupun keluar dari risiko. Sebagai aset likuid 24/7 tanpa aliran kas kontrak, Bitcoin cenderung menyerap penjualan tersebut sebelum posisi yang kurang likuid dipotong.

[

Bacaan Terkait

S&P 500 mencapai rekor tertinggi lainnya yang baru saja mengungkap masalah nyata Bitcoin

Penurunan Bitcoin di bawah $80.000 terjadi saat S&P 500 mencatat rekor tertinggi. Jika BTC adalah aset berisiko beta tinggi, mengapa ia tidak ikut serta dalam reli pasar saham?

14 Mei 2026 · Gino Matos

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

Hal itu menjelaskan mengapa Bitcoin diperdagangkan sekitar $77.000, dekat area dukungan $75.000-$78.000 yang telah menyerap penjualan yang didorong makro beberapa kali dalam siklus ini.

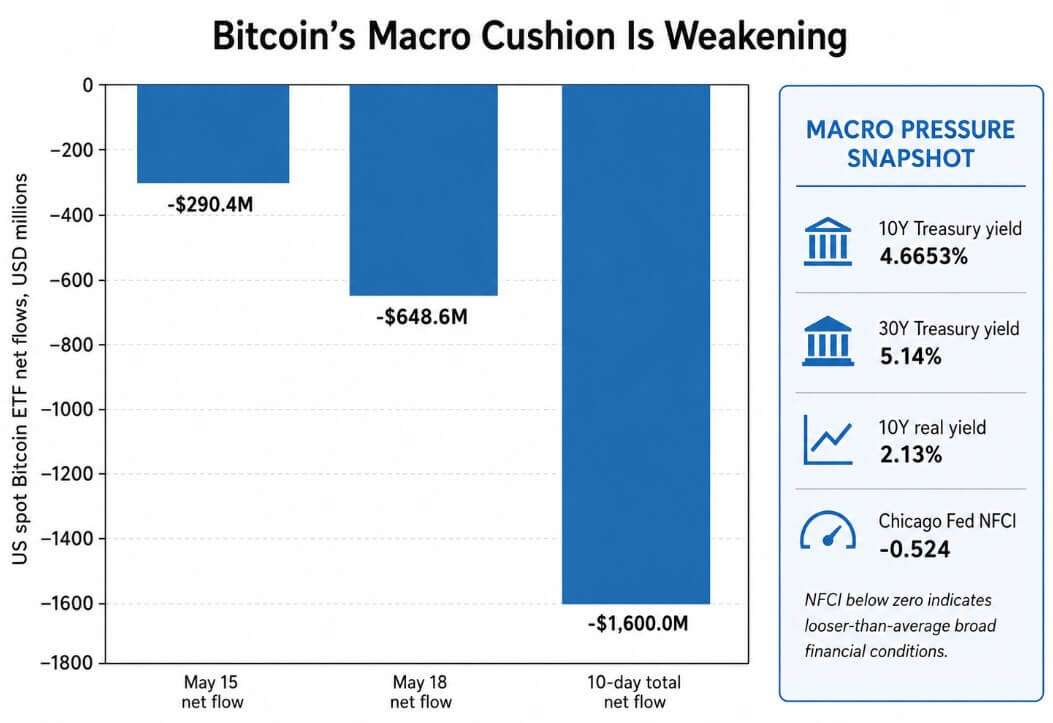

ETF Bitcoin spot seharusnya melindungi BTC dari arus makro ini dengan mengamankan permintaan institusional. Data Farside Investors menunjukkan bahwa ETF Bitcoin spot AS mencatat aliran keluar bersih sebesar $648,6 juta pada 18 Mei, menambah aliran keluar sebesar $290,4 juta yang tercatat pada 15 Mei.

Aliran keluar ETF Bitcoin tersebut membuat total 10 hari mencapai minus $1,6 miliar. Permintaan institusional masih ada, tetapi tidak dapat menetralkan goncangan imbal hasil secara real time.

ETF Bitcoin spot AS mencatat aliran keluar sebesar $290,4 juta pada 15 Mei dan $648,6 juta pada 18 Mei, sehingga total 10 hari mencapai minus $1,6 miliar.

ETF Bitcoin spot AS mencatat aliran keluar sebesar $290,4 juta pada 15 Mei dan $648,6 juta pada 18 Mei, sehingga total 10 hari mencapai minus $1,6 miliar.

Indeks Kondisi Keuangan Nasional Fed Chicago berada pada -0,524 untuk minggu yang berakhir 8 Mei, menempatkan kondisi keuangan secara keseluruhan lebih longgar dibandingkan rata-rata historis.

Pasar Treasury semakin memperketat kondisi marjinal untuk aset berisiko seperti Bitcoin, sementara sistem yang lebih luas tetap berada jauh di atas ambang stres.

Lindung nilai atau korban

Dalam jangka panjang, Bitcoin mendapat manfaat dari narasi yang memandang utang pemerintah sebagai tidak stabil secara struktural, dengan pasokan tetap, tidak ada penerbit pusat, dan tidak ada jadwal jatuh tempo untuk diperpanjang.

Laporan Stabilitas Keuangan Global April 2026 IMF menyoroti konflik Timur Tengah, inflasi, dan risiko rollover di pasar negara berdaulat inti sebagai ancaman bagi stabilitas keuangan global.

Laporan Utang Global 2026 OECD mencatat bahwa lebih banyak investor peka harga kini memiliki porsi obligasi pemerintah yang lebih besar seiring mundurnya bank sentral, dengan investor asing menguasai 28% kepemilikan obligasi pemerintah global dan hedge fund menjadi pembeli marjinal yang semakin penting di beberapa pasar inti.

Bank of Canada menggambarkan situasi serupa sebagai masalah premi jangka panjang, dengan imbal hasil jangka panjang tetap tinggi karena investor menuntut kompensasi lebih tinggi untuk menyerap penerbitan utang besar.

Secara bersama-sama, kekuatan struktural tersebut membangun kasus jangka panjang bagi Bitcoin sebagai lindung nilai utang negara.

Dalam jangka pendek, lonjakan imbal hasil yang tak teratur menempatkan Bitcoin dalam kolom korban. Ketika pasar Treasury bergerak cepat, investor memotong posisi paling likuid terlebih dahulu, dan Bitcoin berada di urutan teratas daftar tersebut.

Dua jalur potensial

Jika data inflasi mengejutkan ke arah bawah atau harga kenaikan suku bunga Fed mereda, perdagangan anti-durasi bisa segera berbalik.

Posisi konsensus net 44% di bawah bobot obligasi memiliki kerentanan sendiri, karena satu kali kegagalan inflasi saja bisa memicu pelonggaran tajam. Jika imbal hasil 10-tahun turun menuju 4,20%-4,40% dan 30-tahun kembali di bawah 5%, kondisi keuangan untuk aset berisiko akan melonggar.

Aliran masuk ETF akan dimulai kembali, zona resistensi $80.000-$82.000 akan pecah, dan perkiraan Citi untuk Bitcoin dalam 12 bulan sebesar $112.000 kembali terlihat, dengan kasus bullish bank di $165.000 yang didukung oleh permintaan akhir investor yang lebih kuat.

Imbal hasil riil yang lebih rendah mengurangi biaya peluang memegang aset tanpa imbal hasil, melonggarkan kondisi pinjaman bagi pembeli berleverage, dan memulihkan selera risiko. Bitcoin secara historis telah cepat merebut kembali posisi ketika ketiga kondisi tersebut selaras.

Perdagangan anti-obligasi yang ramai memperbesar potensi pembalikan, karena setiap manajer dana yang membuka posisi obligasi di bawah bobot juga mengurangi angin belakang makro yang selama ini menekan BTC.

| Skenario | Pemicu Treasury | Mekanisme pasar | Implikasi aliran ETF | Level Bitcoin yang perlu diperhatikan | Implikasi BTC |

|---|---|---|---|---|---|

| Relief imbal hasil / jalur bullish | Imbal hasil 10T turun menuju 4,20%–4,40%; 30T turun kembali di bawah 5% | Perdagangan anti-durasi dilonggarkan; imbal hasil riil turun; kondisi likuiditas melonggar untuk aset tanpa imbal hasil | Aliran masuk ETF Bitcoin spot dimulai kembali seiring meredanya tekanan makro | BTC pecah resistensi $80.000–$82.000 | Perkiraan $112.000 Citi kembali terlihat; kasus bullish mendekati $165.000 jika permintaan akhir investor menguat |

| Lonjakan imbal hasil / jalur bearish | Imbal hasil 10T tembus di atas 4,73%; imbal hasil riil 10T naik di atas 2,13%; 30T melampaui 5,14% | Penjualan durasi memperketat kondisi keuangan marjinal; investor memotong risiko likuid terlebih dahulu | Aliran keluar ETF semakin cepat dan posisi long berleverage menghadapi tekanan | BTC kehilangan dukungan $75.000–$78.000 | BTC diperdagangkan sebagai korban likuiditas; downside resesi Citi di sekitar $58.000 menjadi titik risiko utama |

Jika imbal hasil 10-tahun menembus level teknikal di sekitar 4,73% dan terus naik, didorong oleh inflasi yang sulit turun, lelang Treasury yang lemah, atau eskalasi geopolitik, posisi Bitcoin di sekitar dukungan $75.000-$78.000 menjadi tidak bertahan.

Imbal hasil riil di atas 2,13% membuat sulit membenarkan biaya peluang memegang Bitcoin dibandingkan obligasi pemerintah dengan jaminan negara dan imbal hasil yang kompetitif dengan premi risiko ekuitas historis.

Aliran keluar ETF akan semakin cepat, posisi long berleverage akan menghadapi panggilan margin, dan BTC akan diperdagangkan sebagai aset berisiko paling likuid dalam siklus deleveraging.

Downside makro resesi Citi untuk Bitcoin berada di $58.000, dan mencapainya dari level saat ini memerlukan lingkungan imbal hasil yang tak teratur yang memaksa deleveraging simultan di berbagai kelas aset.

Sebanyak 18% manajer dana dari survei BofA sudah menyebut kenaikan imbal hasil yang tak teratur sebagai risiko ekor terbesar, dan imbal hasil 30-tahun di 5,14% berada dekat level yang secara historis memicu volatilitas pasar keuangan yang lebih luas pasar.

Apa yang sebenarnya ditandai oleh aliran keluar ETF Bitcoin

Risiko makro Bitcoin kini bergantung pada laju di mana pasar Treasury memperketat kondisi keuangan relatif terhadap apa yang bisa diserap oleh permintaan ETF dan selera risiko.

Survei BofA menunjukkan institusi beralih ke ekuitas sambil menjaga kas tetap ramping dan melepaskan durasi. Rotasi tersebut membuat Bitcoin terpapar pada dinamika imbal hasil yang sama yang menekan setiap aset tanpa imbal hasil lainnya dan menambah kerentanan beroperasi di pasar likuid 24/7, di mana penjual makro bisa keluar kapan saja.

Jika imbal hasil mencapai puncak dan perdagangan mulai berbalik, pembalikan bisa terjadi cepat, dan pemulihan dari level dukungan saat ini bisa besar.

Sampai imbal hasil Treasury stabil, aliran keluar ETF Bitcoin meninggalkan BTC di sisi yang salah dari perdagangan makro paling konsensus dalam empat tahun terakhir.

Postingan Aliran keluar ETF Bitcoin baru mengungkap BTC pada perdagangan paling ramai di Wall Street pertama kali muncul di CryptoSlate.