Strategy (sebelumnya dikenal sebagai MicroStrategy) menemukan bahwa memperkuat salah satu bagian neraca keuangannya yang semakin kompleks dapat mengungkap kelemahan di tempat lain.

Perusahaan treasury Bitcoin Bitcoin menghabiskan $1,5 miliar pada bulan Mei untuk membeli kembali surat utang konvertibel, mengurangi utangnya tetapi juga menguras kas yang dianggap oleh investor sebagai penopang dividen saham preferensinya. Beberapa minggu kemudian, Saham Preferens Perpetual Seri A Tingkat Variabel miliknya, yang dikenal sebagai STRC, turun ke level terendah sepanjang masa menjadi $82,50, atau 17,5% di bawah nilai nominal $100.

Sejak saat itu, Strategy mulai membangun kembali cadangan tersebut dengan menjual saham biasa. Namun, respons ini telah mempertajam konflik di pusat model pendanaan Michael Saylor: uang yang disimpan untuk mendukung STRC tidak bisa sekaligus digunakan untuk membeli Bitcoin, sementara penggalangan dana melalui penjualan MSTR akan mengurangi kepemilikan saham biasa yang sudah ada.

CryptoQuant mengatakan tekanan tersebut sudah cukup parah sehingga perusahaan yang dipimpin Saylor harus menghentikan pembelian Bitcoin sampai ia memulihkan cadangan kas dan cakupan dividen. Sebaliknya, Benchmark Equity Research melihat penurunan STRC sebagai penyesuaian harga pasar atas imbal hasil yang diminta investor, bukan bukti bahwa struktur tersebut gagal.

Perselisihan ini menandai ketegangan paling jelas hingga kini dalam upaya Saylor untuk mengubah Strategy dari perusahaan perangkat lunak menjadi penerbit "kredit digital" yang didukung Bitcoin.

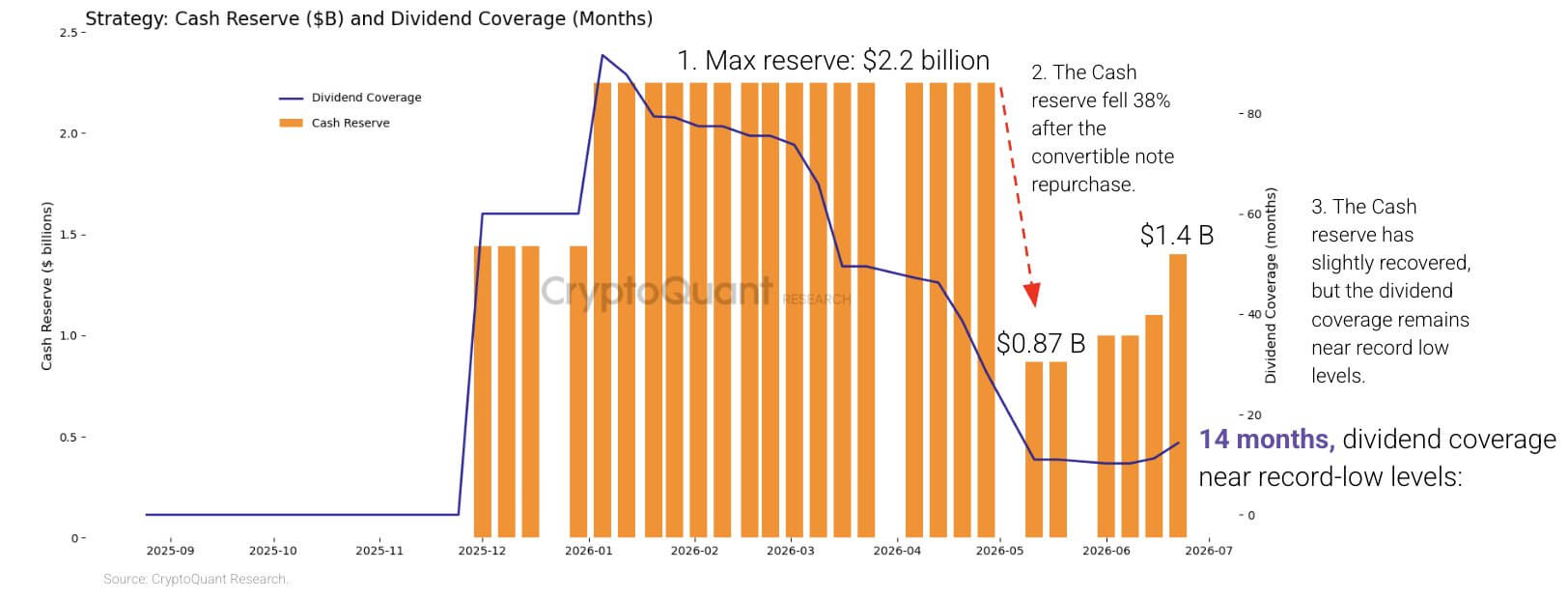

Biaya dividen melebihi cadangan kas

STRC diluncurkan pada Juli 2025 sebagai sekuritas preferensial perpetual yang dirancang untuk diperdagangkan mendekati $100. Strategy dapat menyesuaikan tingkat dividen setiap bulan agar saham lebih menarik ketika harganya turun di bawah level tersebut.

Sekuritas ini sejak saat itu menjadi sumber pendanaan penting bagi pembelian Bitcoin Strategy. Namun, ekspansi tersebut telah menciptakan kewajiban berulang yang tumbuh pesat.

CryptoQuant memperkirakan bahwa kewajiban dividen preferensial tahunan Strategy hampir empat kali lipat dari sekitar $300 juta pada awal 2026 menjadi $1,2 miliar.

Saat bersamaan, cadangan kas perusahaan turun 38% dari awal tahun, dengan penurunan terbesar terjadi setelah pembelian kembali surat utang konvertibel 0% miliknya pada Mei yang jatuh tempo tahun 2029.

Sementara pelunasan surat utang tersebut menghapus klaim masa depan dari neraca, hal itu juga mengurangi jumlah dana likuid yang tersedia untuk menutupi dividen selama periode ketika harga Bitcoin dan sekuritas Strategy sedang tertekan.

CryptoQuant mengatakan perusahaan memasuki 2026 dengan cukup kas untuk menutupi dividen selama lebih dari tujuh tahun. Perusahaan memperkirakan cakupan tersebut turun menjadi sekitar 14 bulan setelah Strategy membangun kembali posisi kasnya menjadi $1,4 miliar.

Cadangan Kas dan Cakupan Dividen Strategy (Sumber: CryptoQuant)

Cadangan Kas dan Cakupan Dividen Strategy (Sumber: CryptoQuant)

Perusahaan analitik tersebut memperkirakan Strategy akan membutuhkan sekitar $2,8 miliar untuk memulihkan cadangan selama 24 bulan.

STRC memungkinkan Strategy menunda pembayaran dividen, tetapi pembayaran tersebut bersifat kumulatif, artinya distribusi yang terlewat tetap harus dibayarkan. Penghentian pembayaran dapat secara sementara menjaga kas tetapi merusak kepercayaan investor dan membuat penerbitan saham preferensial di masa depan menjadi lebih mahal.

Oleh karena itu, Strategy memiliki sedikit pilihan tanpa rasa sakit. Menaikkan dividen STRC dapat mendukung permintaan tetapi akan meningkatkan beban kasnya. Menyimpan lebih banyak modal akan memperlambat pembelian Bitcoin, sementara penjualan tambahan MSTR akan memindahkan lebih banyak biaya kepada pemegang saham biasa melalui dilusi.

Sementara itu, treasury Bitcoin Strategy menyediakan sumber likuiditas potensial lainnya, tetapi menggunakannya sekarang juga akan memerlukan biaya.

CryptoQuant memperkirakan bahwa kepemilikan tersebut membawa kerugian belum terealisasi sekitar $10,6 miliar pada harga saat ini. Penjualan saat kondisi turun akan mengkristalkan beberapa kerugian tersebut dan menantang narasi akumulasi lama perusahaan.

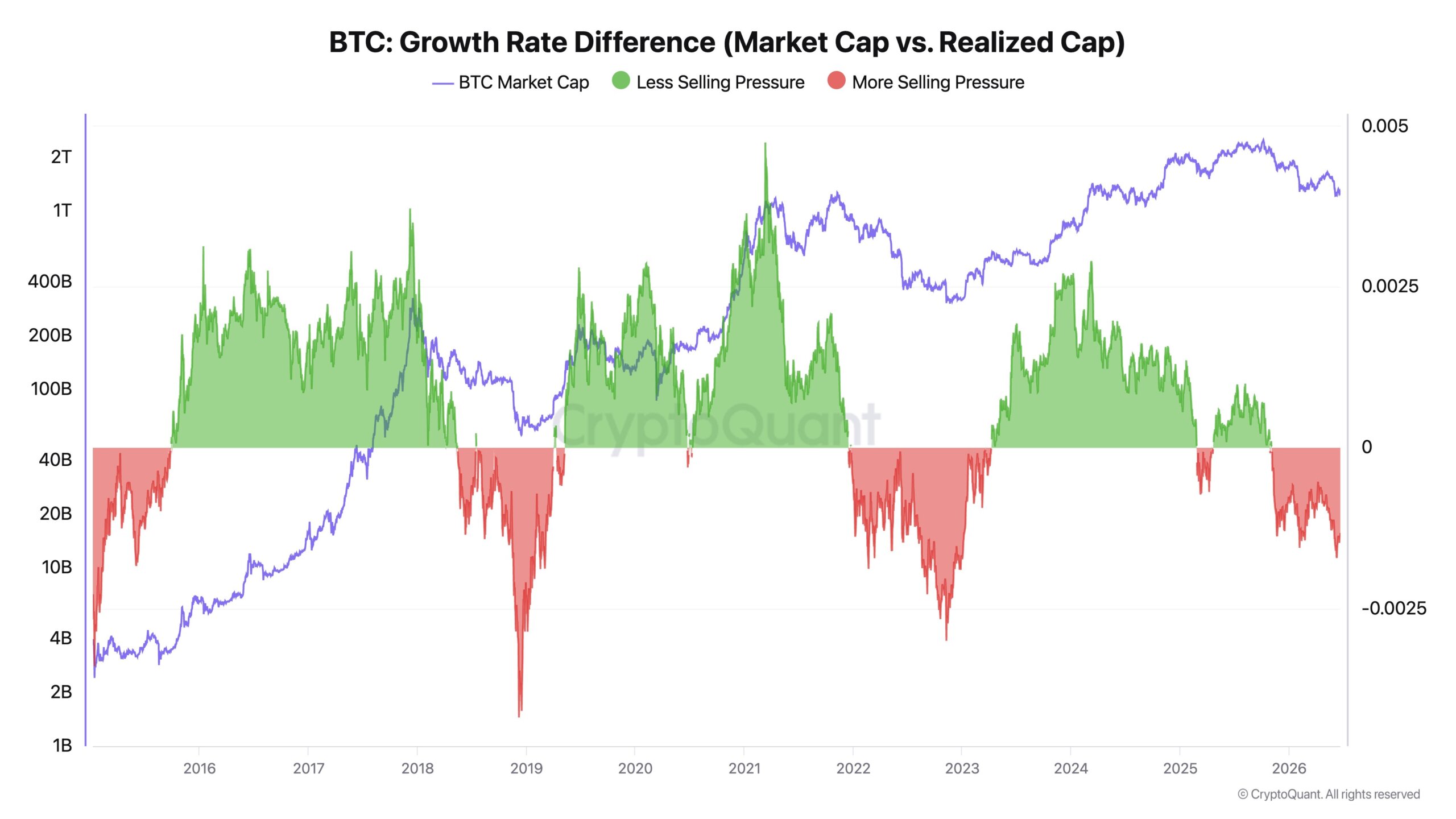

Kepala Eksekutif CryptoQuant Ki Young Ju mengatakan pembelian Bitcoin terbaru Strategy tampaknya menyerap modal tanpa menghasilkan kenaikan berkelanjutan pada harga cryptocurrency tersebut.

Menurutnya, pembelian tersebut lebih merupakan "sumbat likuiditas" daripada katalis harga, dan perusahaan seharusnya memprioritaskan cakupan kas sebelum melakukan akuisisi lebih lanjut.

Ju mencatat bahwa kapitalisasi realisasi Bitcoin telah meningkat sebesar $467 miliar selama dua tahun sebelumnya, meskipun harganya turun sekitar 1%. Ia berpendapat bahwa penyimpangan tersebut menunjukkan modal baru sebagian besar memungkinkan koin berganti tangan alih-alih mendorong revaluasi pasar secara luas.

Tingkat Pertumbuhan Bitcoin (Sumber: CryptoQuant)

Tingkat Pertumbuhan Bitcoin (Sumber: CryptoQuant)

Dalam kondisi penjualan terbatas, pembelian institusional besar dapat menggerakkan harga secara signifikan, kata Ju. Ketika tekanan penjualan meningkat, permintaan yang sama mungkin hanya berfungsi untuk mendukung rentang perdagangan yang sudah ada.

Ia mendesak Strategy mengganti praktik pembelian setiap kali modal tersedia dengan kerangka akuisisi yang didorong oleh model. Ia juga menyerukan aturan yang memungkinkan perusahaan menjual sebagian kepemilikannya selama puncak pasar di masa depan, dengan alasan bahwa penjualan terbatas dapat mengurangi leverage, merealisasikan nilai bagi pemegang saham, dan membebaskan modal untuk pembelian saat kondisi turun nanti.

Langkah seperti itu akan menjadi pergeseran tajam dari komitmen publik Saylor terhadap akumulasi Bitcoin yang berkelanjutan.

Pemegang saham biasa menjadi penopang

Sementara itu, penggalangan dana terbaru Strategy menunjukkan opsi mana yang saat ini siap digunakan manajemen.

Perusahaan menjual sekitar 2,7 juta saham MSTR pekan lalu, mengumpulkan $335,5 juta. Perusahaan mengalokasikan $300 juta, atau hampir 90% dari hasil, ke cadangan kasnya dan menggunakan sisanya sebesar $35 juta untuk membeli 520 Bitcoin dengan harga rata-rata $67.068.

Injeksi kas tersebut juga disertai dengan jumlah saham yang lebih besar. Saham terdilusi Strategy meningkat menjadi sekitar 388,6 juta dari 386,1 juta seminggu sebelumnya. Yield BTC tahunan perusahaan, sebuah metrik yang mengukur perubahan kepemilikan Bitcoin relatif terhadap saham terdilusi yang diasumsikan, turun menjadi 11,8% dari 13% empat minggu sebelumnya.

Penurunan tersebut tidak berarti Strategy memiliki lebih sedikit Bitcoin. Ini menunjukkan bahwa kepemilikan Bitcoin per saham terdilusi yang diasumsikan meningkat lebih lambat karena perusahaan menerbitkan ekuitas tambahan.

Dinamika tersebut bisa menjadi lebih nyata jika STRC tetap jauh di bawah $100. Menerbitkan lebih banyak saham preferensial dengan harga yang kurang menguntungkan akan menjadi sulit atau memerlukan pembayaran yang lebih tinggi, sehingga ekuitas biasa menjadi sumber modal paling mudah bagi Strategy.

Pemegang saham MSTR kemudian akan membiayai baik pembelian Bitcoin perusahaan maupun cadangan kas yang mendukung sekuritas dengan klaim senior di neraca.

Pendukung model Strategy mempertanyakan kesimpulan bahwa penjualan saham biasa telah melemahkan posisi ekonomi investor.

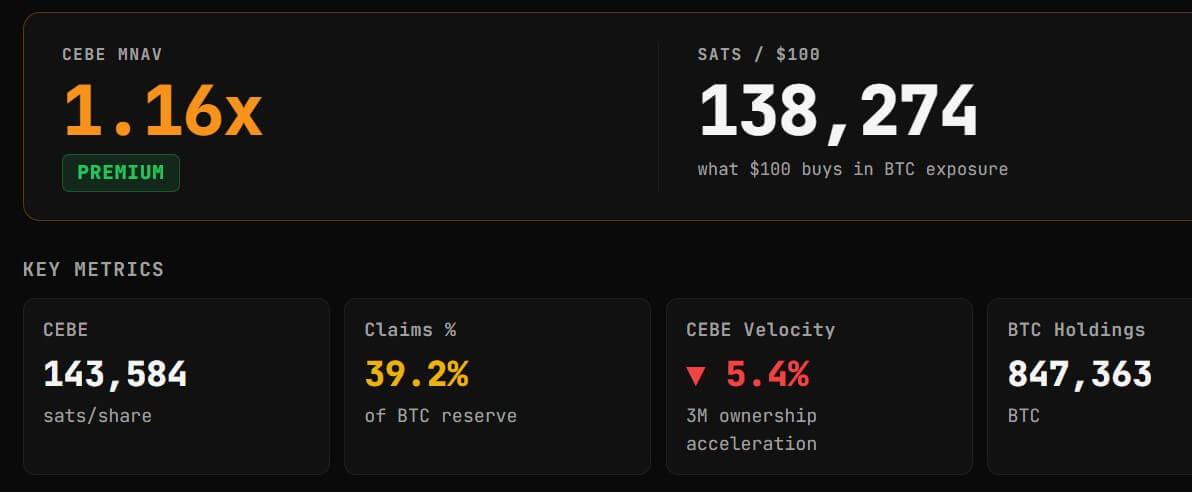

Adam Livingston, seorang analis pro-Strategy, mengatakan perusahaan menambahkan sekitar 24.029 satoshi dari Eksposur Bitcoin Ekuitas Biasa per saham dasar sepanjang tahun meskipun menerbitkan saham tambahan.

Eksposur Bitcoin Ekuitas Biasa, atau CEBE, mencoba menghitung Bitcoin yang dapat diatribusikan kepada pemegang saham biasa setelah dikurangi utang, saham preferensial, dan kewajiban senior lainnya. Livingston berpendapat bahwa Strategy menggunakan hasil dari saham baru untuk memperoleh cukup Bitcoin sehingga meningkatkan eksposur bersih yang mendukung setiap saham dasar.

Hal ini tidak berarti penerbitan tersebut tidak mengurangi nilai. Pemegang saham yang sudah ada masih memiliki persentase yang lebih kecil dari perusahaan setelah saham baru dijual. Argumen Livingston justru adalah aset yang dapat diatribusikan ke setiap saham naik cukup untuk mengimbangi peningkatan jumlah saham.

Penyimpulan Livingston juga berbeda dari penurunan Yield BTC yang dilaporkan Strategy karena kedua metode tersebut menggunakan metodologi yang berbeda. Metrik Strategy bergantung pada saham terdilusi yang diasumsikan, sementara perhitungan Livingston menggunakan saham dasar dan menyesuaikan kepemilikan Bitcoin untuk klaim senior.

Data dari CEBE Tracker menempatkan rasio CEBE Strategy terhadap nilai aset bersih sekitar 1,15 kali, artinya MSTR terus diperdagangkan dengan premi dibandingkan eksposur Bitcoin bersih yang diperkirakan untuk pemegang saham biasa.

Metrik CEBE Strategy (Sumber: CEBEtracker.io)

Metrik CEBE Strategy (Sumber: CEBEtracker.io)

Premi tersebut tetap menjadi inti dari model Strategy. Selama perusahaan dapat menerbitkan saham di atas nilai dukungan Bitcoin per saham biasa dan menggunakan hasilnya secara akumulatif, para pendukung berpendapat bahwa penerbitan baru dapat meningkatkan alih-alih menghancurkan eksposur per saham.

Risikonya adalah premi tersebut menyempit sementara kebutuhan kas dan kewajiban preferensial terus meningkat. Dalam kondisi tersebut, Strategy masih bisa menggalang modal, tetapi setiap transaksi akan menghasilkan nilai tambah yang lebih sedikit bagi pemegang saham biasa yang sudah ada.

Sementara itu, tekanan pasar ini telah memengaruhi kinerja harga MSTR. Data Yahoo Finance menunjukkan MSTR telah turun di bawah level $100, level terendah sejak Maret 2024.

Investor berselisih tentang apakah model tersebut rusak

CryptoQuant melihat diskon STRC sebagai bukti bahwa sumber daya likuid Strategy tidak mampu mengimbangi kewajibannya. Analis Benchmark Mark Palmer melihat penurunan yang sama sebagai penyesuaian konvensional terhadap imbal hasil yang diminta investor.

Palmer menolak perbandingan antara STRC dengan stablecoin yang gagal seperti TerraUSD, mencatat bahwa STRC adalah saham preferensial perpetual, bukan aset yang didukung oleh pegangan algoritmik. Strategy telah mengatakan bahwa mereka berniat mengelola STRC mendekati $100 tetapi tidak menjamin harga tersebut.

Pada sekitar $87, dividen yang dihitung sekitar 11,5% dari nilai nominal $100 memberi pembeli yield pasar lebih dari 13%. Hal ini menunjukkan bahwa investor menuntut kompensasi yang lebih besar atas eksposur Bitcoin, kebutuhan kas, dan struktur modal yang semakin rumit dari Strategy.

Benchmark mempertahankan peringkat beli untuk MSTR dan target harga $570, dengan argumen bahwa volume perdagangan STRC yang tinggi menunjukkan penyesuaian aktif, bukan kerusakan struktural. Perusahaan juga menunjuk treasury Bitcoin Strategy, yang bernilai sekitar $55 miliar pada harga yang digunakan dalam analisisnya, serta kemampuan perusahaan untuk terus menyesuaikan dividen dan menggalang modal.

Charles Edwards, pendiri Capriole Investments, memberikan penilaian yang lebih keras. Ia mengatakan model bisnis yang bergantung pada apresiasi Bitcoin yang berkelanjutan untuk mendukung dividen dan produk yield pada akhirnya akan menjadi tidak berkelanjutan.

Ia mencatat:

"Selama model bisnisnya mengharuskan Bitcoin 'naik' untuk bertahan dan membayar yield atau dividen, ini adalah bom waktu yang terus berdetak. Mungkin bukan siklus ini, tetapi musik akan berhenti."

Edwards berpendapat bahwa Strategy harus mengurangi kewajibannya, menghentikan produk yieldnya, dan kembali memegang posisi Bitcoin yang lebih ringkas. Ia juga mengusulkan untuk mengakuisisi perusahaan treasury aset digital yang diperdagangkan dengan diskon besar dari nilai aset bersihnya, dan akhirnya membangun bisnis operasional berbasis pinjaman, peminjaman, dan penyelesaian Bitcoin.

Usulan tersebut akan menghadapi hambatan besar. Melunasi kewajiban Strategy bisa memerlukan penjualan Bitcoin, penerbitan lebih banyak ekuitas, atau keduanya. Langkah masuk ke pinjaman juga akan memperkenalkan risiko regulasi, kredit, dan mitra yang lebih besar dibandingkan perusahaan treasury yang memegang Bitcoin di neracanya.

Namun, kritik Edwards menangkap pertanyaan jangka panjang yang dihadapi perusahaan: apakah Strategy bisa terus memperluas struktur modalnya tanpa semakin bergantung pada harga Bitcoin yang lebih tinggi dan akses tak terputus ke pasar ekuitas.

Penilaian yang bersaing tidak sepenuhnya tidak sesuai. Strategy mungkin memiliki aset yang cukup untuk memenuhi kewajibannya dalam jangka panjang, meskipun menghadapi kekurangan modal murah dan likuid dalam jangka pendek.

Keputusan penggalangan dana terbarunya mencerminkan perbedaan tersebut. Strategy masih bisa mengakses pasar saham biasa, tetapi harus mengalihkan sebagian besar hasilnya untuk membangun kembali kas daripada mempercepat pembelian Bitcoin.

Pertukaran ini kemungkinan akan menentukan fase berikutnya dari eksperimen Saylor. Menaikkan dividen STRC akan meningkatkan biaya. Menjual lebih banyak MSTR akan mengurangi kepemilikan saham. Menjual Bitcoin bisa mengunci kerugian. Menghentikan pembayaran bisa merusak kepercayaan terhadap warisan saham preferensial Strategy.

Saat ini, perusahaan memilih kas dan dilusi serta meminta pemegang saham biasa menanggung biaya untuk menjaga mesin pendanaan Bitcoinnya tetap berjalan.

Postingan Mesin Bitcoin STRC Saylor Memaksa Pemegang Saham Jadi Penopang Kas—Memicu Pertukaran Dilusi muncul pertama kali di CryptoSlate.