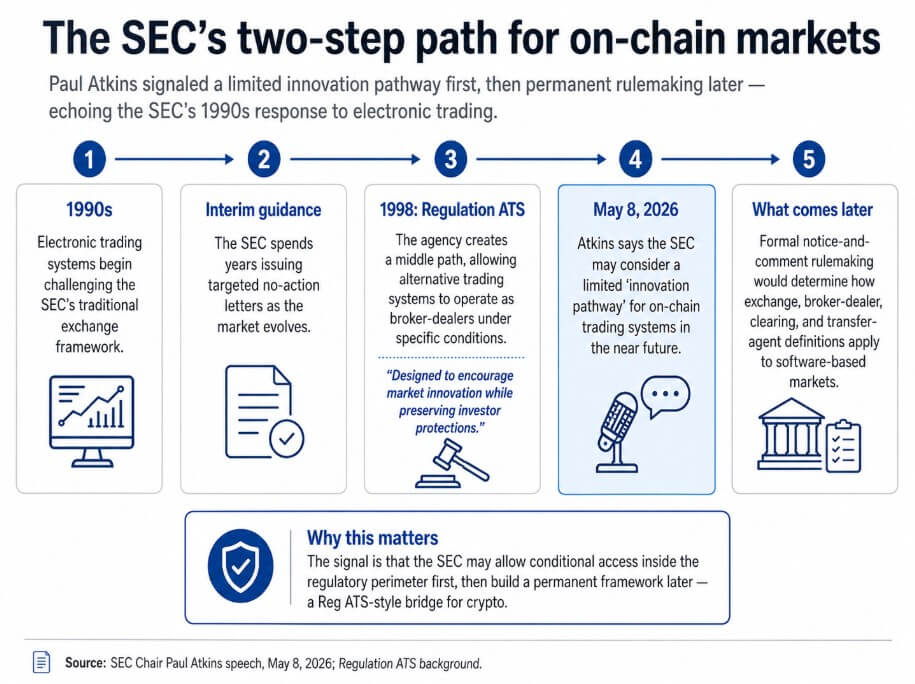

Dalam pidato pada 8 Mei, Ketua SEC Paul Atkins mengatakan bahwa lembaga tersebut dapat mempertimbangkan sebuah "jalur inovasi" terbatas untuk sistem perdagangan on-chain dalam waktu dekat.

Sementara itu, lembaga tersebut akan menyimpan pembuatan aturan formal berupa pemberitahuan dan komentar untuk menentukan bagaimana platform kripto cocok dalam definisi bursa. Atkins mengaitkan gagasan tersebut secara langsung dengan cara SEC menangani perdagangan elektronik pada tahun 1990-an.

SEC menghabiskan bertahun-tahun mengeluarkan surat no-action ad hoc karena perdagangan elektronik menantang kerangka bursa, lalu membangun Regulasi ATS pada tahun 1998. Aturan tersebut merupakan jalan tengah yang memungkinkan sistem perdagangan alternatif beroperasi sebagai broker-dealer dalam kondisi tertentu seiring pasar semakin matang.

Rilis asli pengadopsian menggambarkan kerangka tersebut dirancang untuk "mendorong inovasi pasar" sambil menjaga perlindungan investor. Atkins menunjuk urutan panduan yang ditargetkan pertama, arsitektur yang sesuai tujuan kedua, sebagai template untuk keuangan on-chain.

Pembacaan dua langkah ini membuat pidato tersebut berbeda dari retorika kebijakan kripto umum.

Atkins tampaknya sedang mempersiapkan SEC untuk mengizinkan beberapa sistem perdagangan on-chain beroperasi di dalam lingkup regulasi dalam kondisi tertentu, sementara proses pembuatan aturan yang lebih panjang menyelesaikan bagaimana definisi bursa, broker-dealer, kliring, dan agen transfer diterapkan pada pasar berbasis perangkat lunak.

Bagi perusahaan kripto yang menghabiskan bertahun-tahun menghadapi penegakan hukum sebelum aturan ada, urutan tersebut akan mewakili pergeseran nyata dari sikap lembaga baru-baru ini.

Timeline lima langkah melacak jalur regulasi SEC dari perdagangan elektronik tahun 1990-an hingga Regulasi ATS sampai jalur inovasi on-chain yang diusulkan Atkins.

Timeline lima langkah melacak jalur regulasi SEC dari perdagangan elektronik tahun 1990-an hingga Regulasi ATS sampai jalur inovasi on-chain yang diusulkan Atkins.

Mengapa pasar on-chain memaksa arsitektur baru

Aturan tradisional SEC dibangun berdasarkan aktor terpisah yang melakukan fungsi terpisah yang diatur, seperti bursa yang mencocokkan pesanan, broker-dealer yang mengarahkan dan mengeksekusi pesanan, lembaga kliring yang menyelesaikan pesanan, dan agen transfer yang mencatat kepemilikan.

Sebuah protokol on-chain tunggal dapat melakukan semua fungsi tersebut secara otomatis, sering kali dalam hitungan detik, tanpa perantara yang berbeda di setiap langkah.

Menerapkan buku aturan yang dirancang untuk pemisahan tersebut pada perangkat lunak yang menggabungkannya menghasilkan ketidakpastian hukum yang coba dihindari oleh perusahaan maupun regulator, dan Atkins mengakui gesekan tersebut secara langsung.

Kepatuhan yang bersih mengharuskan SEC melakukan lebih dari sekadar menyatakan aturan yang ada berlaku. Beberapa fungsi yang tampaknya merupakan aktivitas bursa dalam bentuk on-chain juga menyerupai aktivitas broker-dealer atau kliring, atau keduanya sekaligus.

Jalur terbatas dimaksudkan untuk mengatasi masalah ini dengan memberikan perusahaan jalur untuk beroperasi di dalam lingkup sebelum penyusunan ulang definisi yang lebih sulit selesai.

| Kategori SEC tradisional | Fungsi tradisional | Apa yang bisa dilakukan oleh protokol on-chain |

|---|---|---|

| Bursa | Mencocokkan pesanan beli dan jual | |

| Broker-dealer | ||

| Lembaga kliring | ||

| Agen transfer |

Jalur ini bisa berupa keringanan pembebasan, surat no-action bersyarat, program percontohan, kerangka registrasi yang disesuaikan, atau model registrasi ringkas untuk tempat-tempat on-chain tertentu.

Urutannya adalah akses bersyarat jangka pendek, lalu pembuatan aturan formal untuk memastikan kerangka tersebut tetap relevan di masa depan.

SEC sudah beroperasi dengan alat sementara di bidang ini. Pada 13 April, Divisi Perdagangan dan Pasar mengeluarkan pernyataan staf yang menawarkan keringanan bersyarat untuk beberapa antarmuka kripto mandiri, menyebutnya sebagai "langkah sementara" sambil pertanyaan regulasi yang lebih luas dipertimbangkan.

Antara 17 Maret dan 4 Mei, halaman Crypto@SEC SEC mencatat lima struktur pasar atau aksi tokenisasi, dan pidato Atkins berfungsi sebagai kerangka kebijakan yang menghubungkan langkah-langkah operasional tersebut menjadi urutan yang koheren.

Komisioner Hester Peirce menunjuk tuas desain spesifik pada Desember 2025, bertanya apakah SEC harus menyesuaikan Formulir ATS untuk sistem perdagangan alternatif kripto, merevisi persyaratan pengungkapan publik versus non-publik, dan memikirkan ulang pelaporan ATS dalam konteks blockchain publik.

FAQ Februari mengklarifikasi bahwa pasangan perdagangan sekuritas dan aset kripto non-sekuritas diizinkan, memastikan formulir ATS saat ini dapat menampung pengungkapan kripto, dan menetapkan bahwa operator ATS broker-dealer dapat melakukan fungsi kliring dan penyelesaian tertentu sesuai hukum yang berlaku.

Jalur yang disinggung Atkins tampaknya dibangun berdasarkan komponen-komponen tersebut.

Jembatan atau corong

Pembacaan optimis adalah bahwa SEC sedang mempersiapkan jembatan sejati ala Reg ATS, dengan jalur bersyarat formal untuk tempat-tempat on-chain, kerangka pengungkapan yang dirancang khusus, dan pengakuan eksplisit bahwa beberapa kliring dan penyelesaian on-chain dapat berada dalam aktivitas broker-dealer.

Dalam versi tersebut, perusahaan yang telah beroperasi di luar negeri atau dalam keraguan hukum akan memiliki jalur praktis untuk mendaftar, mengungkapkan informasi, dan beroperasi di dalam negeri.

Persetujuan sekuritas tokenisasi Nasdaq, pengajuan sekuritas tokenisasi NYSE, dan keringanan no-action HQLAx semuanya merupakan bukti operasional bahwa SEC dapat merancang akomodasi bersyarat tanpa menunggu Kongres.

Akomodasi bersyarat dan deregulasi adalah hasil yang berbeda. Regulasi ATS asli membawa tempat perdagangan baru ke dalam lingkup SEC dan memberlakukan syarat operasinya.

Ekuivalen kripto akan memberlakukan persyaratan pengungkapan, pencatatan, standar penyimpanan, transparansi pengalihan, dan kontrol konflik kepentingan, dengan kerangka yang dibangun berdasarkan cara kerja protokol on-chain sebenarnya.

Manfaat praktis bagi industri adalah jalur kepatuhan yang dibangun berdasarkan arsitektur on-chain.

Pembacaan pesimis adalah bahwa jalur tersebut terwujud terutama untuk aktor yang terintermediasi atau hibrida, meninggalkan protokol otonom dan sistem terdesentralisasi dalam ketidakpastian hukum yang sama seperti yang mereka hadapi saat ini.

Keringanan bersyarat yang ditawarkannya hanya berlaku untuk penyedia yang tidak memegang aset pelanggan, tidak menerima pesanan, tidak mengalihkan transaksi, tidak mengeksekusi perdagangan, dan tidak meminta aktivitas pengguna tertentu. Daftar pengecualian tersebut mencakup sebagian besar yang membuat market maker otomatis atau protokol pinjaman berfungsi.

Jalur yang dirancang berdasarkan parameter tersebut akan membantu perusahaan yang paling dekat dengan model broker-dealer tradisional sambil sedikit membantu bagian keuangan on-chain yang tidak memiliki analog broker-dealer yang jelas.

| Pembacaan optimis | Pembacaan pesimis |

|---|

Atkins juga menggunakan pidato tersebut untuk mendesak Kongres agar mengirimkan Undang-Undang CLARITY ke meja Presiden Donald Trump, dan latar belakang legislatif membantu menjelaskan mengapa tindakan SEC memiliki bobot independen.

Undang-Undang CLARITY menghadapi kebuntuan Februari atas ketentuan imbalan stablecoin, sebuah dorongan April dari Menteri Keuangan Scott Bessent, dan kesepakatan Mei 1 tentang ketentuan utama yang dapat mengembalikan momentum di Senat.

Lintasan bolak-balik tersebut berarti SEC harus bertindak dengan alat sendiri sementara Kongres bernegosiasi, dan Atkins mengatakan pada Januari bahwa undang-undang saja meninggalkan pertanyaan operasional yang harus dijawab lembaga tersebut.

Referensinya terhadap FTX menutup argumen politik, mencatat bahwa kekosongan regulasi memindahkan risiko ke luar negeri, sehingga investor Amerika tetap rentan.

FTX beroperasi di luar AS, namun pelanggan Amerika tetap mengalami kerugian. Jalur domestik membawa aktivitas ke dalam sistem sebelum kegagalan struktural berikutnya membuat celah tersebut tak terbantahkan.

Pidato tersebut paling baik dianggap sebagai penanda bahwa SEC tampaknya bergerak dari argumen klasifikasi tentang kripto yang sesuai dengan buku aturan lama menuju latihan desain tentang kondisi apa yang sebenarnya dibutuhkan untuk jembatan bagi tempat-tempat on-chain.

Postingan SEC melihat solusi tahun 1990-an untuk pasar kripto guna memungkinkan "jalur inovasi" sejati pertama kali muncul di CryptoSlate.