Bitcoin diciptakan sebagai respons terhadap jenis gangguan moneter yang didanai utang yang kini sedang berlangsung di seluruh pasar obligasi global. Thesis asli adalah bahwa ketika pemerintah meminjam secara sembrono dan menurunkan nilai mata uang mereka, aset dengan nilai tukar tetap akan menyerap permintaan yang dihasilkan.

Yang tidak terselesaikan oleh thesis tersebut adalah kemungkinan spiral utang dapat memperketat kondisi keuangan hingga cukup kuat untuk menekan aset spekulatif sebelum argumen nilai tukar tetap sempat terwujud.

Pada tahun 2026, narasi jangka panjang dan mekanisme jangka pendek bergerak dalam arah yang berlawanan, dan memahami mengapa memerlukan beberapa menit dengan angka paling penting dalam keuangan global saat ini.

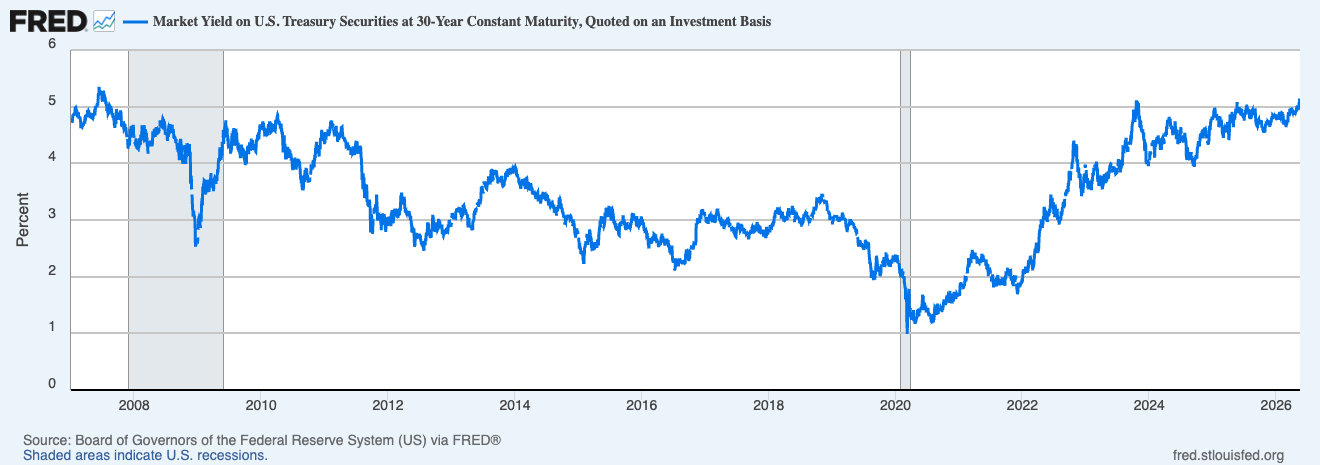

Pada 20 Mei, imbal hasil Treasury 30 tahun mencapai 5,18%. Lelang obligasi baru 30 tahun senilai $25 miliar pada 13 Mei diberikan dengan tingkat 5,046%, pertama kalinya investor menerima 5% pada obligasi jangka panjang sejak 2007, didorong oleh melonjaknya harga energi dan meningkatnya ekspektasi bahwa inflasi bisa lebih bertahan daripada yang diasumsikan pasar.

Grafik yang menunjukkan imbal hasil sekuritas Treasury AS 30 tahun dari 1 Januari 2007 hingga 20 Mei 2026 (Sumber: FRED)

Grafik yang menunjukkan imbal hasil sekuritas Treasury AS 30 tahun dari 1 Januari 2007 hingga 20 Mei 2026 (Sumber: FRED)

Saat terakhir kali imbal hasil berada pada level ini, Bear Stearns masih menjadi perhatian, dan pelonggaran kuantitatif masih merupakan konsep teoretis. Segala sesuatu yang terjadi di pasar sejak itu (era pasca-2008 dengan suku bunga rendah, pembelian aset oleh bank sentral, biaya pinjaman mendekati nol) didasarkan pada asumsi bahwa imbal hasil akhirnya akan turun dan bertahan di sana, dan penyesuaian harga saat ini sedang menantang asumsi tersebut di seluruh kurva.

Amerika Meminjam Uang untuk Membayar Bunga atas Uang yang Dipinjam

Pendorong inflasi di balik langkah ini sudah tercatat dengan baik: imbal hasil Treasury AS naik karena investor mempertimbangkan dampak harga energi yang lebih mahal terkait perang Iran, dengan minyak mentah WTI berada di atas $106 per barel dan Brent naik ke $114,44.

Energi adalah faktor nyata, tetapi kekuatan struktural yang lebih dalam (dan yang lebih bertahan) adalah besarnya utang pemerintah AS yang harus direfinancing dan diterbitkan ke pasar yang sudah menyesuaikan ulang risiko inflasi. Treasury AS kemungkinan akan meminjam lebih dari $2 triliun pada akhir tahun fiskal, dengan Kantor Manajemen dan Anggaran memproyeksikan defisit sebesar $2,06 triliun untuk FY2026, lebih tinggi dari perkiraan Kantor Anggaran Kongres.

Untuk membayar pinjaman tersebut, Treasury membayar hampir $530 miliar dalam bentuk bunga antara Oktober 2025 dan Maret 2026, lebih dari $88 miliar per bulan, angka yang kira-kira sama dengan pengeluaran untuk Departemen Pertahanan dan Departemen Pendidikan digabungkan.

Masalah ini saling memperkuat. Pembayaran bunga atas utang nasional telah 6,1% lebih tinggi dibandingkan tahun sebelumnya hingga bulan keenam FY2026 dan telah menjadi kategori pengeluaran terbesar kedua dalam anggaran federal, melampaui semua kategori anggaran kecuali Jaminan Sosial. CBO memproyeksikan biaya tahunan tersebut naik dari $1 triliun pada 2026 menjadi $2,1 triliun pada 2036.

Sementara itu, kalender pinjaman Treasury sendiri terus memberi tekanan ke atas pada bagian jangka panjang, dengan $189 miliar diharapkan pada kuartal kedua dan $671 miliar pada kuartal ketiga, artinya aksi jual obligasi memiliki masa pakai jauh melampaui satu berita utama tentang Iran saja.

Inilah yang sebenarnya sedang dipertimbangkan pasar obligasi: permintaan luar negeri yang lemah, pasokan yang sangat besar, dan latar belakang inflasi yang memberi Federal Reserve sangat sedikit ruang gerak. Pasar berjangka kini memperkirakan lebih dari 44% peluang kenaikan suku bunga Fed pada Desember, pergeseran tajam dari ekspektasi pemotongan berulang sepanjang tahun ini. Barclays telah memindahkan pemotongan suku bunga Fed pertama yang diharapkan ke Maret 2027. Pemotongan suku bunga, yang selama sebagian besar 2024 dan 2025 dianggap pasar kripto sebagai angin belakang yang andal, kini secara aktif mulai dikesampingkan.

Bagaimana Lelang Treasury Akhirnya Mempengaruhi Bitcoin

Undang-undang CLARITY diharapkan dapat menciptakan nada positif yang berkelanjutan di seluruh pasar kripto.

Sebaliknya, ETF Bitcoin spot AS mengalami aliran keluar sekitar 14.000 BTC mingguan, mengakhiri tren masuk selama enam minggu, karena data inflasi yang lebih panas memaksa pasar untuk mengevaluasi ulang eksposur risiko. Volume bersih spot di Binance turun dari sekitar $50 juta menjadi $6,5 juta, dan di Coinbase dari $30 juta menjadi $5,7 juta.

Ini adalah mekanisme transmisi langsung. Seorang alokator institusional yang kini bisa mendapatkan 5% pada obligasi pemerintah 30 tahun, dengan jaminan, menghadapi keputusan yang berbeda dibandingkan dengan yang bekerja dengan imbal hasil 3,5% dua tahun lalu. Kenaikan imbal hasil Treasury meningkatkan biaya kesempatan memegang aset volatil tanpa imbal hasil seperti BTC, membuat pembeli institusional lebih selektif karena utang pemerintah menawarkan profil pengembalian yang lebih kuat.

Treasury AS yang tokenisasi telah mencapai rekor $15,35 miliar dalam nilai pasar on-chain, naik sekitar 70% year-to-date, karena modal yang sensitif terhadap imbal hasil menemukan rumah yang menggabungkan infrastruktur kripto dengan pengembalian pasar obligasi.

Inilah konsekuensi struktural dari era ETF yang CryptoSlate telah lacak: Bitcoin kini tertanam dalam kerangka alokasi portofolio tradisional, yang berarti ia merespons input makro yang sama seperti aset berisiko lainnya. Sebelum ETF, kripto sebagian besar diperdagangkan berdasarkan dinamika internalnya sendiri, didorong oleh rotasi altcoin, metrik on-chain, dan sentimen ritel.

Hari ini, lelang Treasury yang menetapkan harga 20 basis poin di atas ekspektasi dapat menggerakkan BTC lebih cepat daripada perkembangan on-chain apa pun. Seperti yang dicatat CryptoSlate pada akhir April, pemulihan Bitcoin bergantung pada aliran masuk institusional yang baru dan asumsi bahwa kondisi likuiditas tidak akan kembali menyempit. Dan jika Treasury memilih arah sebelum asumsi tersebut diuji, pasar obligasi bisa mendorong langkah Bitcoin berikutnya secara independen dari setiap katalis khusus kripto.

Strategy menambahkan lapisan kompleksitas lain di sini. JPMorgan memperkirakan pada awal Mei bahwa Strategy bisa membeli sekitar $30 miliar Bitcoin hingga 2026 jika mempertahankan laju pembelian saat ini, angka yang akan menempatkannya sejajar dengan aliran ETF dan pasokan penambang sebagai salah satu kekuatan struktural terkuat dalam permintaan Bitcoin.

Komplikasinya adalah struktur modal Strategy, yang bergantung pada penerbitan ekuitas dan saham preferen untuk mendanai pembelian Bitcoin-nya, menjadi lebih mahal untuk dioperasikan seiring kenaikan imbal hasil dan meningkatnya biaya pinjaman di seluruh sistem. Semakin tinggi imbal hasil naik, semakin besar flywheel bergantung pada daya tarik berkelanjutan investor terhadap model yang mengubah permintaan imbal hasil menjadi permintaan BTC.

Paradoks yang Diciptakan Bitcoin

Ada argumen yang lebih panjang yang patut dipertahankan di sini, bahkan di tengah tekanan jangka pendek. Rotasi dari tempat safe haven tradisional menuju Bitcoin sebagai alternatif penyimpan nilai yang dirasakan mencerminkan narasi devaluasi fiat yang kembali mendapat daya tarik seiring membesarnya defisit fiskal dan neraca bank sentral yang tetap besar secara struktural.

Seiring meningkatnya kekhawatiran tentang keberlanjutan utang negara dan tingkat pinjaman Amerika yang semakin sulit diabaikan, argumen siklus panjang untuk Bitcoin sebagai lindung nilai moneter cenderung tumbuh bersamanya.

Dalam jangka pendek, imbal hasil Treasury 5% adalah angin sakarat: mereka memperketat kondisi keuangan, meningkatkan biaya kesempatan posisi spekulatif, dan menguras likuiditas marjinal yang secara historis mendorong reli Bitcoin yang lebih besar.

Namun, dalam jangka panjang, kondisi fiskal yang menghasilkan imbal hasil tersebut—defisit yang diproyeksikan meningkat dari 5,8% PDB pada 2026 menjadi 6,7% pada 2036, dengan pembayaran bunga bersih yang tumbuh setiap tahun sebanding dengan ukuran ekonomi—adalah kondisi yang membuat aset dengan nilai tukar tetap dan pasokan terbatas seperti Bitcoin menarik bagi sekelompok pemegang institusional yang terus bertambah.

Selama bertahun-tahun, pasar kripto terobsesi dengan Federal Reserve, mengamati keputusan suku bunga dan dot plot sebagai input makro utama. Yang jelas pada 2026 adalah ruang gerak Fed semakin dibatasi oleh pasar obligasi yang menetapkan harga sesuatu yang lebih tahan lama daripada lonjakan inflasi sementara.

Fase berikutnya dari perjalanan Bitcoin tidak akan bergantung pada apa yang diputuskan para bankir sentral, tetapi pada apakah investor obligasi global mulai kehilangan kesabaran terhadap utang Amerika. Yang, jika Anda telusuri sampai ke akar-akarnya, persislah skenario yang dirancang Bitcoin untuk bertahan lebih lama.

Postingan Thesis nilai tukar tetap Bitcoin sedang bertabrakan dengan imbal hasil Treasury 5% pertama kali muncul di CryptoSlate.