Apyx's apxUSD jatuh di bawah referensi dolar pada 4 Juni ketika Bitcoin diperdagangkan mendekati $63.000, menempatkan risiko peg dolar DeFi kembali menjadi sorotan.

Laporan Bitget mengatakan token tersebut sempat menyentuh $0,93 selama aksi jual. Laporan tersebut membingkai respons Apyx sebagai titik desain: risiko cadangan apxUSD sebagian besar ditanggung oleh saham preferen STRC milik Strategy, dengan uang tunai berfungsi sebagai bagian dari buffer yang lebih luas.

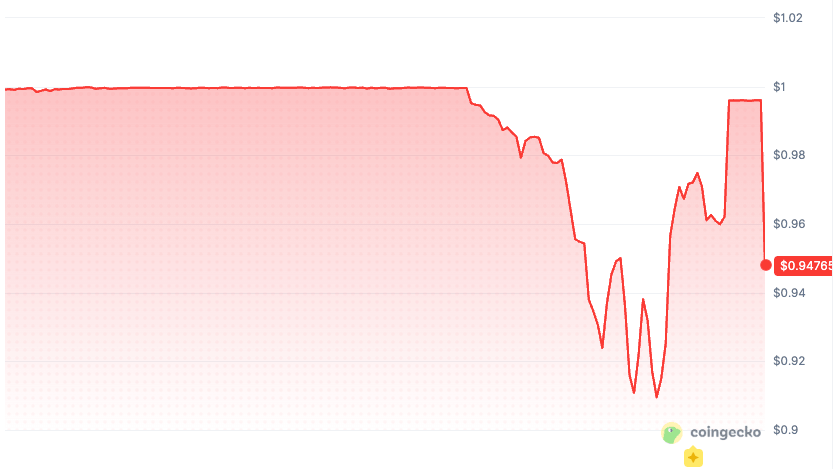

Data pada saat itu menunjukkan rentang 24 jam yang lebih lebar lagi, dari $0,9094 hingga $0,9984, dengan apxUSD diperdagangkan sekitar $0,9176 dan volume meningkat hingga sekitar $74,6 juta.

Grafik yang menunjukkan apxUSD turun di bawah peg $1nya ke sekitar $0,95 di CoinGecko.

Grafik yang menunjukkan apxUSD turun di bawah peg $1nya ke sekitar $0,95 di CoinGecko.

Mekanisme ini menempatkan apxUSD dalam kategori yang berbeda dibandingkan dengan kekhawatiran peg stablecoin normal. Bitcoin turun 5,77% dalam 24 jam, dan tekanan yang muncul pada apxUSD juga mencerminkan saham preferen pasar publik yang menjadi bagian dari tumpukan agunan dolar DeFi.

Token dolar yang dibangun di atas ekuitas preferen

Apyx menggambarkan apxUSD sebagai dolar sintetis yang didukung oleh keranjang saham preferen yang diterbitkan oleh perusahaan Digital Asset Treasury.

Dokumentasi yang sama mengatakan apxUSD dimaksudkan untuk digunakan sebagai agunan dan aset kuotasi di seluruh DeFi dan CeFi, sementara hasil yang dihasilkan oleh tumpukan agunan dialihkan ke apyUSD, aset tabungan protokol.

Tautan agunan utama adalah STRC, Variable Rate Series A Perpetual Stretch Preferred Stock milik Strategy. Model stabilitas peg Apyx mengatakan apxUSD saat ini terutama menggunakan STRC sebagai aset agunan intinya.

STRC dirancang berdasarkan nilai nominal $100, tetapi alat stabilitas harga bersifat ekonomi. Ini dibangun berdasarkan kemampuan Strategy untuk menyesuaikan dividen dan mendorong perdagangan mendekati nilai referensi.

Token dolar yang dibangun di atas agunan saham preferen bisa terlihat aneh melalui lensa USDC dan lebih masuk akal melalui lensa kredit.

Apyx mengatakan apxUSD menambahkan overcollateralization, buffer kas dan Treasury, arbitrase lintas pasar, dan kemungkinan strategi lindung nilai. Protokol tersebut juga mengatakan dalam bagian risiko sendiri bahwa apxUSD dapat diperdagangkan di atas atau di bawah nilai referensi $1.

Pengungkapan tersebut menjadikan pergerakan 4 Juni sebagai peristiwa struktur pasar yang lebih jelas. Pertanyaan yang lebih tajam adalah apakah pengguna DeFi menilai aset mirip dolar secara tepat ketika agunannya dapat berperilaku seperti ekuitas preferen publik dalam kondisi stres.

Model cadangan Circle untuk USDC dibangun berdasarkan janji yang berbeda. Circle mengatakan USDC dapat ditukar 1:1 dengan dolar dan didukung oleh kas yang sangat likuid serta aset setara kas.

Sebagian besar cadangan USDC disimpan dalam Circle Reserve Fund, yang dapat berisi kas, Treasury AS berjangka pendek, dan perjanjian pembelian kembali Treasury semalam.

Desain apxUSD menitikberatkan pada tempat lain. Halaman penetapan agunan Apyx menyatakan bahwa dukungan dapat dialokasikan secara dinamis di antara saham preferen DAT, dengan kas dan Treasury jangka pendek berfungsi sebagai buffer likuiditas.

Nota daftar Kraken untuk apxUSD juga menggambarkan aset tersebut didukung oleh saham preferen DAT berbunga variabel. Menyatakan penciptaan dan penebusan dibatasi untuk peserta institusional yang berwenang, dengan penebusan diselesaikan dalam USDC, sementara ekuitas preferen yang mendasari tetap berada di luar aliran penebusan.

[

Bacaan Terkait

Peluncuran stablecoin Polymarket tampak bearish bagi USDC, tetapi pergeseran sebenarnya lebih dalam

Token baru Polymarket mungkin tidak mengurangi permintaan USDC, tetapi bisa membuat permintaan tersebut lebih sulit terlihat dan lebih mudah salah tafsir.

7 Apr 2026 · Andjela Radmilac

](https://cryptoslate.com/polymarket-usd-stablecoin-impact-on-usdc-demand/)

Model akses tersebut menjadi penting saat volatilitas tinggi. Peserta yang berwenang mungkin memiliki jalur utama melalui protokol. Pemegang biasa umumnya menghadapi pasar di depan mereka, baik itu berupa pool DEX, buku pesanan pertukaran terpusat, atau rute DeFi lainnya.

FAQ Apyx juga secara langsung menandai risiko likuiditas, mencatat bahwa pengguna yang memperoleh apxUSD melalui swap DEX mungkin mengalami slippage ketika likuiditas rendah. Juga menyatakan apyUSD keluar mengikuti model asinkron dengan cooldown sekitar 30 hari.

Hasilnya adalah instrumen mirip stablecoin yang perilaku dolar nya bergantung pada lebih dari sekadar harga referensi yang dinyatakan oleh penerbit. Bergantung pada harga pasar STRC, kedalaman likuiditas apxUSD/USDC, arbitrase yang terdaftar, buffer cadangan, dan apakah pengguna DeFi mencoba keluar dari jalur yang sama pada waktu yang sama.

Tumpukan preferen Strategy kini menjadi risiko agunan DeFi

STRC lebih dari sekadar ticker di latar belakang. Halaman STRC milik Strategy sendiri menggambarkannya sebagai saham preferen perpetual yang membayar dividen tahunan sebesar 11,50% dalam bentuk tunai, dengan tingkat yang disesuaikan setiap bulan untuk mendorong perdagangan sekitar nilai nominal $100.

[

Bacaan Terkait

STRC Strategy mencapai volume perdagangan rekor setelah pembelian Bitcoin besar-besaran senilai $1 miliar sehingga kapitalisasi pasar berlipat ganda sejak Jumat

STRC memungkinkan Strategy membeli 13.000+ BTC dengan hampir tanpa fluktuasi harga—sekarang para analis memperingatkan apa yang terjadi jika musik berhenti.

14 Apr 2026 · Oluwapelumi Adejumo

Halaman yang sama juga memperingatkan bahwa imbal hasil, likuiditas, kinerja masa depan, dan dividen tunai tidak dijamin. Mengatakan surat berharga preferen tersebut tidak memiliki klaim agunan atas kepemilikan Bitcoin Strategy.

Pengajuan terbaru Strategy menambahkan lapisan lain dalam pembacaan pasar tentang struktur tersebut. Dalam Formulir 8-K Juni, perusahaan mengungkapkan bahwa mereka menjual 32 BTC antara 26 dan 31 Mei senilai sekitar $2,5 juta, dengan hasil yang diharapkan akan mendanai distribusi pada saham preferen.

Pengajuan tersebut juga mengatakan Strategy memegang 843.706 BTC per 31 Mei dan mempertahankan tingkat dividen STRC pada 11,50% untuk periode bulanan mulai 1 Juni.

Pengajuan tersebut merupakan konteks saluran bagi pasar yang kini menghubungkan dividen preferen Strategy, likuiditas treasury Bitcoin, desain pencarian par STRC, dan produk agunan DeFi.

CryptoSlate sudah membahas bagaimana tumpukan preferen Strategy telah menjadi bagian dari mesin pendanaan yang lebih luas, termasuk risiko seputar menjual BTC untuk mendanai pembayaran preferen dan mengapa STRC telah menjadi indikator pendanaan utama.

apxUSD memperluas isu tersebut ke DeFi. Saham preferen tersebut telah melampaui instrumen pasar modal yang disimpan dalam akun broker. Ini juga merupakan bagian dari produk dolar onchain yang dapat digunakan pedagang sebagai infrastruktur likuiditas, agunan, dan hasil.

Pergerakan 4 Juni membuka jembatan tersebut. Saham preferen DAT dipasarkan sebagai instrumen berpendapatan rendah dengan volatilitas rendah yang terkait dengan perusahaan yang memegang kripto, dan Apyx mengubah hasil pasar publik tersebut menjadi infrastruktur stablecoin yang dapat diprogram.

DeFi dapat menangkap hasil utama, tetapi juga dapat menangkap kredit, likuiditas, kepercayaan, dan risiko rute keluar.

Aksi jual apxUSD mencapai token dengan infrastruktur pasar yang signifikan. Dasbor RWA DefiLlama menunjukkan eksposur aktif DeFi apxUSD terkonsentrasi di Pendle dan Curve, dengan Pendle sebesar $118,22 juta dan 64,62% dari TVL aktif yang terdaftar, serta Curve sebesar $44,63 juta dan 24,39% dari TVL aktif yang terdaftar.

[

Bacaan Terkait

Tokenisasi RWA mendekati $30 miliar, tetapi DeFi hanya menangkap sebagian kecil

Hanya $2,47 miliar dari hampir $30 miliar RWA yang telah tokenisasi aktif di DeFi, menunjukkan bagaimana rel kepatuhan masih membatasi penggunaan pasar terbuka.

18 Mei 2026 · Gino Matos

](https://cryptoslate.com/rwa-tokenization-defi-composability-gap/)

Morpho Blue jauh lebih kecil, sekitar $751.647, namun kehadirannya relevan karena pasar pinjaman dapat mengubah pergerakan harga menjadi pertanyaan agunan.

CoinGecko juga menunjukkan pasangan Curve apxUSD/USDC sebagai pasar paling aktif, dengan volume 24 jam sekitar $48,5 juta. Itulah realitas tingkat venue di balik frasa "agunan stabil."

Jika sebuah token digunakan sebagai aset kuotasi, aset pool likuiditas, atau input perdagangan hasil, pergerakan menuju 93 sen melampaui grafik. Ini mengubah slippage, saldo pool, asumsi hasil tetap, dan perhitungan risiko bagi siapa pun yang memperlakukan token tersebut seperti uang tunai.

Poin tersebut melampaui apxUSD. Saham preferen DAT dipasarkan sebagai instrumen berpendapatan rendah dengan volatilitas rendah yang terkait dengan perusahaan yang memegang kripto. Apyx mengubah hasil pasar publik tersebut menjadi infrastruktur stablecoin yang dapat diprogram.

Pergerakan 4 Juni menunjukkan bahwa jembatan tersebut berlaku dua arah: DeFi dapat mengimpor hasil, tetapi juga dapat mengimpor risiko kredit, likuiditas, dan kepercayaan.

Tes berikutnya sederhana. Jika STRC kembali ke par, likuiditas apxUSD bertahan, dan token tersebut bergerak kembali ke nilai referensinya, episode tersebut akan terlihat seperti uji stres langsung dari desain yang sudah dikatakan Apyx memungkinkan variasi harga.

Jika STRC tetap diskon, dasbor cadangan menunjukkan lebih sedikit cushion daripada yang diasumsikan pengguna, atau venue DeFi melaporkan likuidasi atau perubahan parameter darurat, pasar mungkin mulai memperlakukan apxUSD kurang seperti stablecoin standar dan lebih seperti token agunan yang terkait kredit.

Sinyal utama kini terlihat: harga STRC versus par, campuran cadangan Apyx saat ini, kedalaman likuiditas apxUSD/USDC, eksposur Pendle dan Curve, perilaku agunan Morpho, dan keputusan tingkat dividen Strategy berikutnya.

Memasukkan ekuitas preferen Wall Street ke DeFi membuatnya memiliki harga pasar. Harga pasar tersebut kini menjadi bagian dari risiko agunan.

Postingan Stablecoin yang terikat saham Strategy terlepas dari peg, menempatkan risiko dolar DeFi baru dalam fokus saat Bitcoin terjual pertama kali muncul di CryptoSlate.