Harga Bitcoin telah mencapai $70.000 setelah Strategy, pemegang kripto terbesar di dunia yang terdaftar secara publik, menjual sebagian dari cadangan BTC-nya untuk pertama kalinya sejak 2022.

Data dari CryptoSlate menunjukkan bahwa harga BTC turun 4% menyusul berita tersebut, mencapai serendah $69.690 sebelum pulih ke $70.120 pada saat penulisan. Ini merupakan level harga terendah dalam enam minggu terakhir.

Pergeseran harga ini terjadi ketika Strategy mengungkapkan pada 1 Juni bahwa mereka menjual 32 Bitcoin antara 26 dan 31 Mei. Penjualan tersebut menghasilkan sekitar $2,5 juta dengan rata-rata harga eksekusi $77.135.

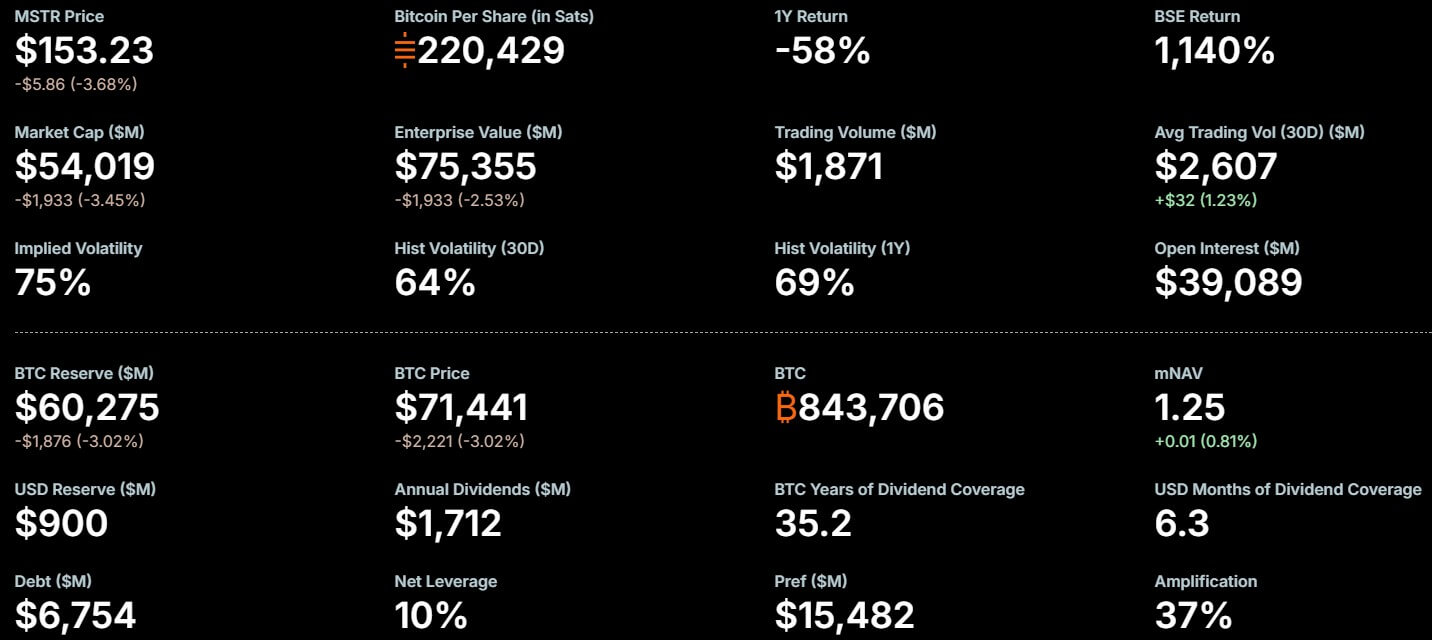

Penjualan aset digital ini mewakili 0,0038% dari total kepemilikan mereka, dibandingkan dengan total stok perusahaan sebanyak 843.706 Bitcoin, yang diperoleh dengan rata-rata harga $75.699.

Strategy Key Metrics (Sumber: Strategy)

Strategy Key Metrics (Sumber: Strategy)

Pengamat pasar segera menyoroti pentingnya keputusan Strategy untuk menjual sebagai langkah formal yang menyimpang dari doktrin lama pendirinya Michael Saylor tentang retensi absolut. Pembawa acara Mad Money CNBC, Jim Cramer, mengatakan:

“Strategy (Micro) menjual Bitcoin, $2,5 juta. Mungkin harus mengevaluasi ulang sikap pro-Bitcoin mengingat betapa besar dukungan yang diberikan oleh Strategy. Trampolin utama selama bertahun-tahun. Beberapa mengatakan itu manipulasi. Menurut saya itu terlalu keras.”

Lebih penting lagi, penjualan ini memperlihatkan risiko struktural yang mendasari karena Strategy semakin bergantung pada aset yang volatil untuk mendanai kewajiban korporat tetap yang denominasinya dalam dolar.

STRC membawa Strategy semakin dalam ke pasar kredit

Menurut pengajuan tersebut, Strategy mengatakan bahwa mereka menjual kepemilikan BTC-nya “untuk mendanai pembagian dividen pada saham preferen.”

Dalam setahun terakhir, Strategy telah meluncurkan beberapa saham preferen perpetual yang terdaftar secara publik, termasuk STRK, STRC, STRF, dan STRD, untuk memberikan imbal hasil tetap bersama dengan operasi treasury Bitcoin.

Saham yang paling populer adalah STRC, sebuah saham preferen perpetual yang diluncurkan pada Juli 2025 dengan julukan Stretch.

[

Bacaan Terkait

Strategy’s STRC hits record trading volume after massive $1B Bitcoin purchase as market cap doubles since Friday

STRC memungkinkan Strategy membeli 13.000+ BTC dengan hampir tidak ada fluktuasi harga—sekarang para analis memperingatkan apa yang akan terjadi jika musik berhenti.

14 Apr 2026 · Oluwapelumi Adejumo

Dalam beberapa bulan terakhir, keamanan telah menjadi pusat upaya Saylor untuk mengubah kepemilikan Bitcoin perusahaan dari cadangan pasif menjadi platform pembiayaan yang dapat menarik investor yang mencari imbal hasil daripada eksposur langsung terhadap token tersebut.

Saylor mengatakan Strategy ingin STRC menjadi salah satu instrumen kredit terkemuka di pasar global, sebuah tujuan yang bergantung pada menjaga produk agar cukup stabil sehingga lebih berfungsi seperti kendaraan pendapatan daripada ekuitas yang terhubung kripto yang volatil.

STRC membayar distribusi tunai bulanan dan saat ini memiliki tingkat dividen tahunan sebesar 11,5%, tingkat yang telah dipertahankan Strategy selama empat bulan berturut-turut. Tingkat ini ditinjau setiap bulan dan dapat disesuaikan untuk membantu menjaga harga saham tetap dekat dengan nilai nominal $100.

Tiang harga tersebut penting bagi strategi pendanaan perusahaan secara lebih luas.

Ketika STRC tetap dekat dengan nilai nominal, Strategy dapat menerbitkan saham tambahan melalui program at-the-market dengan syarat yang lebih menguntungkan, sehingga meningkatkan modal untuk membeli lebih banyak Bitcoin, memenuhi kewajiban dividen, dan mengelola kewajiban.

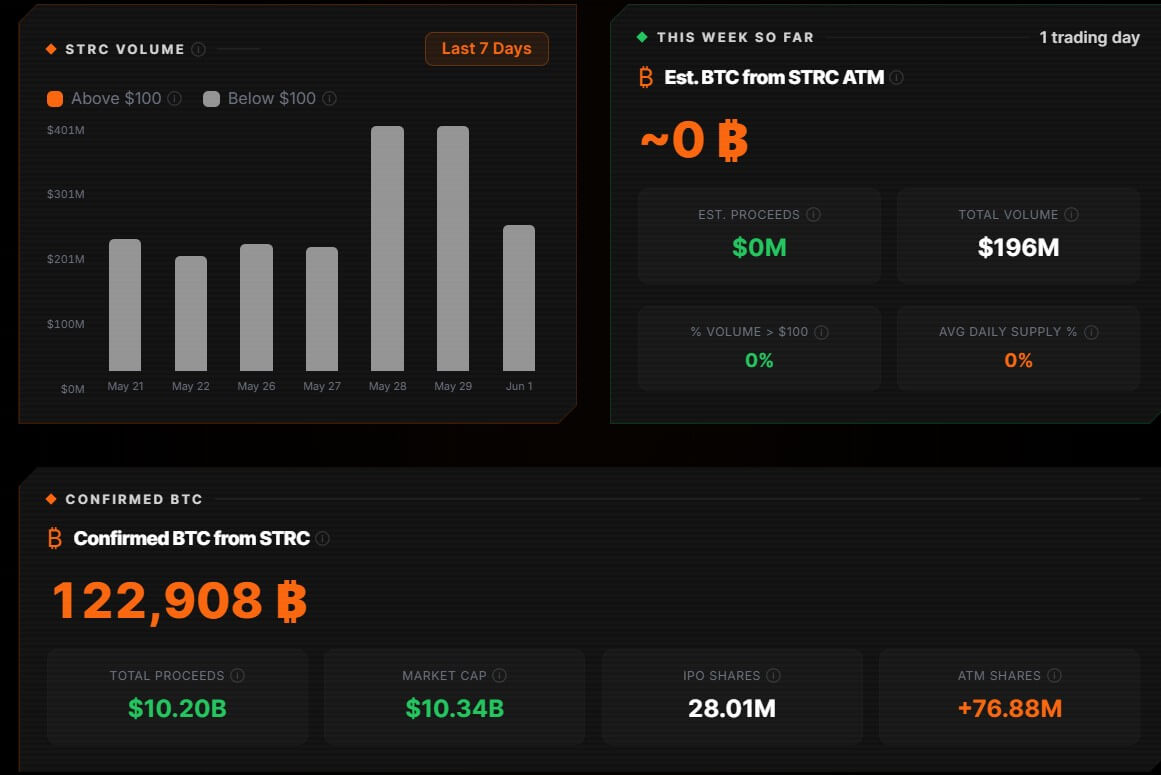

Namun, produk ini baru-baru ini menunjukkan sedikit tekanan. STRC belum diperdagangkan pada nilai nominal sejak pertengahan Mei dan sempat turun hingga $97,11 pekan lalu sebelum pulih ke sekitar $99,10. Meski begitu, produk ini telah mendanai pembelian lebih dari 122.000 BTC.

Pembelian Bitcoin oleh STRC dari Strategy (Sumber: Bitcoin For Corporations)

Pembelian Bitcoin oleh STRC dari Strategy (Sumber: Bitcoin For Corporations)

Sementara itu, harga saham mungkin akan mendekati $100 menjelang tanggal ex-dividen 15 Juni, ketika investor harus memiliki saham tersebut untuk menerima pembayaran berikutnya.

Pola perdagangan ini telah memusatkan perhatian pada mekanisme di balik model baru Strategy.

STRC bekerja paling baik ketika permintaan investor menjaga keamanan tetap dekat dengan nilai nominal. Jika dukungan tersebut melemah, perusahaan mungkin harus lebih bergantung pada imbal hasil yang lebih tinggi, penerbitan ekuitas, atau treasury Bitcoin-nya untuk menjaga struktur tetap berjalan lancar.

Pertanyaan yang lebih sulit bukanlah apakah Bitcoin bisa dijual

Strategy dan pendukungnya telah mempresentasikan penjualan 32 Bitcoin sebagai cara untuk menunjukkan bahwa treasury-nya tidak terkunci dari pasar.

Perusahaan berpendapat bahwa mereka dapat menjual ketika hal tersebut mendukung neraca keuangan, meningkatkan metrik per saham, atau membantu memenuhi kewajiban terkait sekuritas yang telah diterbitkan seputar pemegangan Bitcoin.

Namun, para kritikus berpendapat bahwa penjelasan ini hanya menjawab sebagian dari kekhawatiran yang kini berkembang seputar perusahaan tersebut.

Glenn Cameron, kepala institusional global di Onramp Bitcoin, menyebut bahwa likuiditas Bitcoin tidak pernah menjadi keraguan utama bagi investor institusional. Aset ini diperdagangkan secara terus-menerus di berbagai tempat global dan secara rutin mencapai volume harian puluhan miliar dolar.

Menurutnya, pertanyaan yang lebih sulit adalah apakah Strategy dapat mengandalkan likuiditas tersebut selama penarikan berkelanjutan, ketika pembayaran tetap dalam dolar tetap jatuh tempo, dan saluran pendanaan lain mungkin kurang menarik.

Ia menulis bahwa model perusahaan sebagian didasarkan pada gagasan bahwa Bitcoin hanya perlu naik sekitar 2,3% setahun untuk menutupi tagihan dividen STRC yang diperkirakan mencapai $1,6 miliar dividen STRC dari waktu ke waktu.

Menurutnya, perhitungan tersebut didasarkan pada tagihan dividen relatif terhadap nilai nominal saat ini dari pemegangan Bitcoin Strategy. Dengan harga saat ini, kenaikan moderat dalam treasury dapat tampak cukup untuk mengimbangi biaya tunai pembayaran tersebut.

Dividen, meskipun demikian, tidak dibayarkan dengan keuntungan mark-to-market. Dividen membutuhkan dolar. Perbedaan ini menjadi lebih penting ketika nilai treasury yang mendasari turun.

Jika harga Bitcoin turun separuh, kewajiban dividen yang sama akan menghabiskan bagian yang lebih besar dari basis aset perusahaan.

Namun, jika Strategy terus menerbitkan saham preferen, beban kas juga akan meningkat. Tingkat impas yang terjangkau di pasar yang sedang naik bisa menjadi lebih menantang ketika nilai treasury menurun dan tagihan dividen tetap konstan.

Di sinilah penjualan 32 Bitcoin menjadi lebih signifikan daripada ukurannya. Transaksi tersebut tidak menguji kemampuan Strategy untuk menjual Bitcoin dalam skala besar. Transaksi tersebut menunjukkan bagaimana treasury dapat digunakan begitu kewajiban kas terkait struktur saham preferen jatuh tempo.

Penurunan akan mempersempit opsi Strategy

Dalam kondisi pasar yang mendukung, Strategy dapat memanfaatkan beberapa saluran pendanaan secara bersamaan. Penerbitan saham biasa dapat mengumpulkan kas. Saham preferen dapat diperdagangkan dekat dengan nilai nominal. Penjualan Bitcoin dapat dibatasi dan disajikan sebagai manajemen neraca yang selektif. Harga Bitcoin yang naik juga memperkuat nilai treasury yang mendukung struktur tersebut.

Kondisi-kondisi tersebut menjadi lebih sulit diandalkan selama penarikan. Harga saham biasa yang lemah membuat penerbitan ekuitas lebih mereduksi. Harga STRC yang lebih rendah dapat memaksa perusahaan untuk menawarkan imbal hasil lebih tinggi guna memulihkan permintaan.

Sementara itu, pembayaran dividen tetap harus dilakukan dalam bentuk tunai, terlepas dari di mana Bitcoin diperdagangkan.

Inilah skenario yang mendapat sorotan dari para analis. Jika pasar modal tetap terbuka, Strategy dapat membiayai kewajibannya tanpa terlalu bergantung pada tumpukan Bitcoin. Jika akses pasar semakin ketat, treasury menjadi sumber likuiditas yang lebih terlihat.

Penjualan berulang dalam pasar yang turun akan membawa risiko tersendiri. Harga Bitcoin yang lebih rendah akan membutuhkan lebih banyak koin untuk memenuhi kewajiban dolar yang sama, sementara setiap penjualan dapat memperdalam kekhawatiran investor tentang apakah struktur saham preferen mulai mengonsumsi aset yang seharusnya didukungnya.

Jeff Dorman, kepala investasi di Arca, berpendapat bahwa penjualan kecil tersebut mungkin sedang mempersiapkan investor untuk penjualan yang lebih besar nantinya.

Ia juga memperingatkan bahwa cadangan kas $900 juta milik Strategy cadangan kas hanya mencukupi sekitar lima bulan kewajiban dividen, sehingga struktur saham preferen menjadi lebih rentan jika penerbitan menjadi lebih sulit.

Dorman menggambarkan setup ini sebagai “bom waktu yang berdetak,” mengatakan bahwa kepentingan pemegang saham biasa, pemegang saham preferen, dan investor Bitcoin mungkin tidak selalu sejalan setelah pembayaran tunai tetap ditambahkan ke dalam treasury yang volatil.

Sementara itu, ketegangan tersebut meluas ke luar Strategy. Perusahaan treasury Bitcoin publik kini bukan lagi sekadar pemegang aset cadangan.

Setelah mereka menerbitkan sekuritas berpenghasilan dan mengandalkan pasar modal tradisional, mereka mengambil kewajiban kepada pemegang saham dan penyedia modal yang dapat memperumit strategi hold-through-volatility murni.

Simon Dixon, seorang analis Bitcoin, mengatakan bahwa investor harus menyadari bahwa manajer perusahaan treasury publik kini beroperasi dalam struktur keuangan yang lebih luas. Ia mengatakan:

“Mereka yang peduli dengan Bitcoin harus memahami siapa yang akhirnya bekerja untuk Adam, Saylor, dan lainnya yang mengelola perusahaan treasury Bitcoin, serta menyesuaikan ekspektasi mereka sesuai dengan itu.”

Strategy telah mengubah Bitcoin menjadi lapisan dasar strategi kredit korporat. Pertanyaannya kini adalah bagaimana struktur tersebut berperilaku jika pasar berhenti menyediakan kondisi yang membuatnya berhasil: harga Bitcoin yang naik, permintaan investor yang stabil, dan akses terbuka ke modal baru.

Postingan Strategy menjual 32 BTC untuk membayar dividen—tetapi risiko sebenarnya adalah apa yang terjadi jika mereka harus menjual lebih banyak Bitcoin pertama kali muncul di CryptoSlate.