Pada 28 Mei, Aave Labs mengumumkan bahwa anak perusahaan Inggrisnya, Push Labs Ltd. dan Push Virtual Assets Ltd., menerima registrasi FCA sebagai penyedia pertukaran aset kripto, yang ditambahkan di atas otorisasi Institusi Uang Elektronik yang sudah dimiliki grup tersebut.

Bergabung dengan lisensi MiCAR CASP yang diperoleh Push Virtual Assets Ireland Limited dari Bank Sentral Irlandia pada November 2025, Aave kini beroperasi dalam kerangka izin ganda yang mencakup Inggris Raya dan EEA.

Tumpukan lisensi ini membuka jalan bagi pengaliran fiat ke stablecoin dan sebaliknya tanpa biaya, dan menurut Stani Kulechov, "produk keuangan konsumen generasi baru tanpa biaya di blockchain."

Keunggulan kompetitif Aave berasal dari posisinya sebagai pasar kredit terbesar di blockchain, dengan hampir $14 miliar total nilai terkunci (TVL) dan $10,7 miliar pinjaman yang belum dilunasi, menurut DefiLlama.

Menambahkan lapisan pembayaran konsumen yang teregulasi ke tumpukan tersebut akan tampak seperti ekspansi sembarangan, kecuali jika itu langsung memasuki protokol pinjaman Aave, yang memang menjadi tujuan utama Push.

Yang membuat Push layak diperhatikan lebih seksama adalah karena Push dibangun sebagai pintu depan yang teregulasi untuk protokol pinjaman Aave, saluran melalui mana rekening bank dikonversi menjadi stablecoin dan stablecoin mengalir masuk ke GHO, tabungan, serta pinjaman di Aave.

Mengapa pembayaran secara historis gagal mendukung Aave

Audit tata kelola bulan Februari oleh Marc Zeller mencatat kapitalisasi total Aave Labs sekitar $86 juta, dengan $16,2 juta berasal dari ICO EthLend tahun 2017, $32,5 juta dari putaran ventura, $31,9 juta dalam bentuk pembayaran langsung ke DAO, dan sekitar $5,5 juta dalam bentuk biaya swap yang ia sebut tidak disetujui.

Kerangka kerja Zeller mengajukan tiga pertanyaan terhadap angka tersebut: apa yang telah dilakukan Labs, berapa biayanya, dan berapa imbalannya?

Audit menyimpulkan bahwa produk non-inti belum menunjukkan disiplin biaya per hasil yang setara dengan pendanaan tersebut. Zeller secara spesifik menyoroti Horizon, pasar RWA Aave, dengan rasio pengeluaran terhadap pendapatan sekitar 24:1.

Penilaian yang lebih luas adalah bahwa Labs telah mengambil aliran pendapatan yang berdekatan dengan merek, seperti biaya swap yang dialihkan ke dompet yang dikendalikan Labs daripada ke kas DAO, sementara memperluas cakupan produk tanpa dampak nyata pada protokol.

Kritik tersebut membentuk pemungutan suara AIP 469, yang disetujui dengan sekitar 75% token yang berpartisipasi. Ini menetapkan kerangka kerja "Aave Akan Menang", yang mencakup pengaliran 100% pendapatan dari semua produk bermerek Aave, termasuk aplikasi frontend, Aave Card, Aave Pro, swap, dan produk konsumen masa depan, ke kas DAO.

Sebagai imbalannya, Aave Labs menerima hibah stablecoin sebesar $25 juta dan 75.000 AAVE yang akan vested selama 48 bulan.

Inisiatif Chan Aave Zeller mencetak 166.200 token menentang, suara penolakan terbesar, sebelum mengumumkan ACI akan berakhir sepenuhnya pada Juli.

| Item | Angka / detail | Kenapa penting |

|---|---|---|

| ICO EthLend 2017 | $16,2 juta | Dasar kapitalisasi awal |

| Putaran ventura | $32,5 juta | Pendanaan swasta di balik pertumbuhan Labs |

| Pembayaran langsung ke DAO | $31,9 juta | Tanggung jawab produk yang didanai DAO |

| Biaya swap yang digambarkan tidak disetujui | ~$5,5 juta | Sengketa inti tentang pencapaian nilai |

| Total yang disebutkan Zeller | ~$86 juta | Dasar untuk kritik "apa yang telah dilakukan Labs?" |

| Pendanaan Aave Will Win | $25 juta + 75.000 AAVE | Uji baru: pendanaan terikat pada pengaliran pendapatan DAO |

| Pengaliran produk-pendapatan | 100% ke kas DAO | Kenapa Push dinilai berbeda dari misi sampingan sebelumnya |

Pertarungan tata kelola mengubah struktur akuntabilitas untuk pengembangan produk non-inti, secara langsung membentuk jalur Push.

Labs tidak lagi dapat mengambil pendapatan yang berdekatan dengan pembayaran secara mandiri, dan setiap aliran yang dihasilkan Push berada di bawah kerangka pendapatan DAO. Hal ini mengubah struktur insentif dari "Labs membangun fintech konsumen" menjadi "Labs membangun lapisan distribusi yang hasil komersialnya milik pemegang AAVE."

Pembayaran sebagai corong dan pinjaman sebagai bisnis

Postingan kerangka kerja Januari Kulechov menunjukkan bahwa sebagian besar pinjaman Aave masih terpusat pada ETH, BTC, dan strategi looping berbasis leverage yang terkait dengan siklus pasar kripto.

Suplai beredar GHO berada di sekitar 584 juta token, menjadikannya jauh lebih kecil dibandingkan pangsa USDT dalam $188 miliar pasar stablecoin dan USDC sebesar $76 miliar.

Peluang stablecoin yang dapat dijangkau Aave jauh lebih besar daripada penetrasi saat ini, dan ketidaksesuaian ini terletak pada cara memasukkan modal reguler ke dalam protokol tanpa melewatinya melalui infrastruktur asli kripto.

Aave sudah menghasilkan lebih dari $633 juta dalam biaya tahunan dan $81 juta dalam pendapatan tahunan. Lapisan yang hilang adalah pengaliran tanpa biaya yang teregulasi dari rekening bank ke stablecoin, dan Push dibangun untuk menyediakannya.

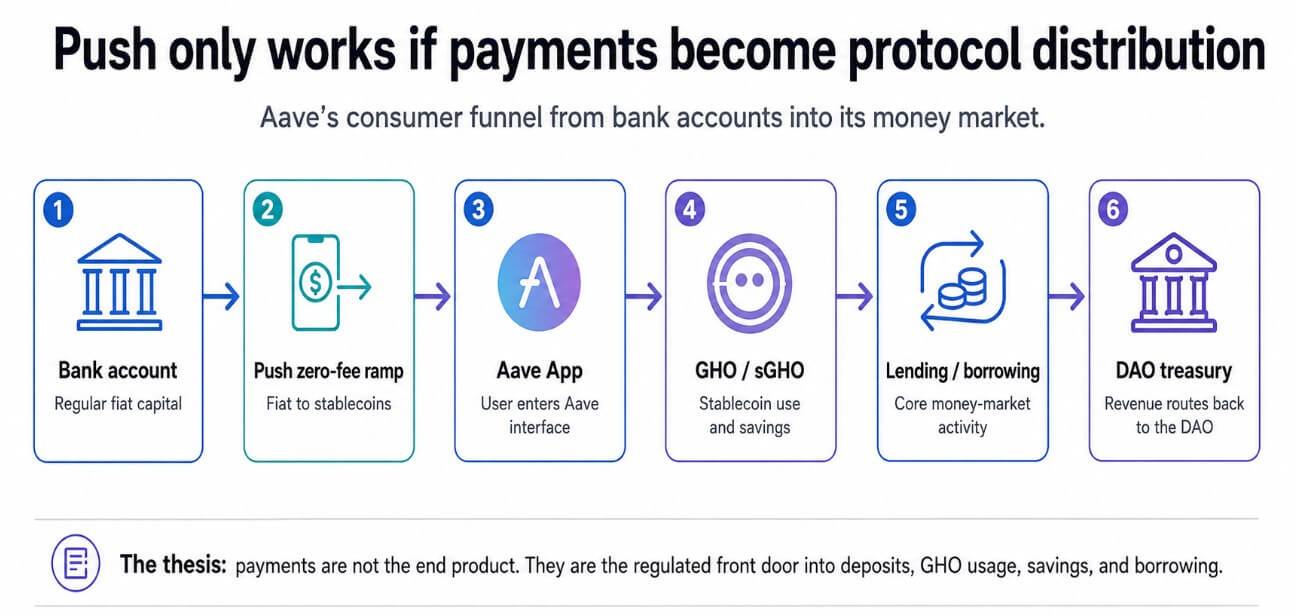

Pengalaman pengguna yang diaktifkan Push berlangsung dari rekening bank ke pengaliran stablecoin tanpa biaya menuju Aave App ke tabungan GHO atau sGHO hingga pinjaman dan peminjaman. Produk pembayaran umum memonetisasi melalui spread, interchange, atau biaya langganan.

Bagan alur enam langkah menunjukkan bagaimana lapisan Push Aave mengarahkan pengguna dari rekening bank ke pasar uangnya, mengalirkan pendapatan ke DAO.

Bagan alur enam langkah menunjukkan bagaimana lapisan Push Aave mengarahkan pengguna dari rekening bank ke pasar uangnya, mengalirkan pendapatan ke DAO.

Pendapatan Push berasal dari pengguna yang semakin dalam ke pasar uang Aave, menyetor stablecoin, mencetak GHO, memegang sGHO, dan meminjam dengan agunan. Semakin dalam pengguna masuk, semakin banyak pendapatan protokol yang mengalir ke DAO.

Lisensi MiCAR Irlandia sudah mendukung konversi euro ke stablecoin tanpa biaya, dan registrasi FCA Inggris memperluas infrastruktur tersebut ke pasar teregulasi utama kedua, dengan hak paspor EEA yang sudah ada dari Irlandia.

Coinbase, MoonPay, Ramp, dan Revolut semuanya bersaing untuk aliran konversi fiat ke kripto yang sama, dan pasar tersebut secara inheren memiliki margin rendah.

Keunggulan struktural Push terletak pada desainnya yang non-kustodian, dikombinasikan dengan kehadiran teregulasi di dua pasar utama, yang menghilangkan salah satu langkah paling berisiko dalam mengubah konsumen biasa menjadi deposan Aave.

Jika Push mempertahankan setidaknya 2,5% dari aliran stablecoin yang dikonversi ke deposit Aave, sekitar $500 juta dalam skala besar, maka Push akan mencapai paritas dengan kapitalisasi pasar GHO saat ini. Ini menciptakan saluran akuisisi yang beroperasi sepenuhnya di luar siklus leverage asli kripto.

Apa yang harus dipertahankan

Cerita bearish sama persis dengan setiap ekspansi Aave sebelumnya yang diperingatkan Zeller, yaitu Push menjadi lapisan pembayaran yang teregulasi dengan volume pengaliran tinggi dan konversi protokol rendah.

Jika pengguna Push mengonversi fiat ke stablecoin dan menariknya ke dompet eksternal atau platform pesaing, Push akan menjadi infrastruktur mahal yang tidak menghasilkan nilai asli Aave.

Lisensi FCA dan MiCAR memungkinkan operasi legal, dan mengubah izin tersebut menjadi pertumbuhan deposit memerlukan produk konsumen yang menarik pengguna dari Revolut, Monzo, dan Coinbase berdasarkan kualitas produk.

Entitas Inggris Revolut, Monzo, dan Coinbase telah mendominasi pasar ini selama bertahun-tahun dengan fungsi kepatuhan yang mapan, pengenalan merek, dan rangkaian produk terintegrasi.

Sistem lisensi kripto Inggris yang lebih luas juga memperkenalkan risiko waktu, karena FCA telah mengonfirmasi bahwa registrasi Peraturan Pencucian Uang saat ini tidak akan secara otomatis berubah menjadi otorisasi berdasarkan kerangka FSMA yang akan mulai berlaku pada Oktober 2027.

Registrasi Push saat ini membuka jalan untuk peluncuran, tetapi tidak menjamin transisi tanpa gesekan menuju sistem yang lebih ketat.

Dan struktur tata kelola yang membuat kesesuaian pendapatan Push terpercaya bergantung pada Aave Labs yang mempertahankan cukup kohesi internal untuk melaksanakan roadmap produk konsumen.

Pasar uang Aave sudah cukup dalam sehingga Push hanya perlu mengalihkan sebagian kecil aliran stablecoin konsumen ke deposit Aave untuk membenarkan eksistensinya.

| Skenario | Apa yang terjadi | Metri kunci | Implikasi artikel |

|---|---|---|---|

| Cerita bullish: corong pasar uang | Pengguna Push mengonversi fiat, lalu menyimpan dana di deposit Aave, GHO, atau sGHO | Penahanan deposit, pertumbuhan suplai GHO, adopsi sGHO | Pembayaran memperkuat moat pinjaman Aave |

| Cerita dasar: pengaliran bermanfaat | Push mendapat adopsi, tetapi sebagian besar aliran keluar ke dompet eksternal atau venue | Volum pengaliran vs konversi deposit Aave | Infrastruktur yang membantu, tetapi bukan mesin pertumbuhan utama |

| Cerita bearish: hasil misi sampingan | Biaya kepatuhan/produk tinggi, konversi protokol lemah | Biaya per dolar yang dipertahankan, dorongan pendapatan protokol | Kritik Zeller terbukti benar |

| Cerita risiko regulasi | Transisi FSMA Inggris atau kepatuhan EEA membatasi desain produk | Status persetujuan, cakupan peluncuran, pembatasan produk | Kemenangan lisensi menjadi risiko implementasi |

| Cerita risiko tata kelola | Penyesuaian DAO/Labs merenggang karena biaya, pendapatan, atau cakupan produk | Porsi pendapatan DAO, frekuensi pelaporan, pemungutan suara perpanjangan | Kerangka kerja AWW menghadapi ujian tekanan besar pertamanya |

Jika demikian, pembayaran akan menjadi saluran akuisisi terpenting Aave, dan kerangka kerja biaya per hasil Zeller akhirnya akan memiliki produk yang berhasil melewatinya.

Jika Push menghasilkan volume pengaliran tanpa konversi protokol, kerangka kerja berlaku sebaliknya: lapisan produk lain, pertarungan tata kelola lain, pertanyaan yang sama belum terjawab tentang apa yang dibangun Aave Labs yang benar-benar memperkuat pasar uang versus apa yang dibangunnya untuk alasan lain.

Kerangka kerja Aave Will Win dirancang untuk membuat perbedaan tersebut dapat diuji, dan Push adalah produk pertama yang menjalankan eksperimen di pasar konsumen yang teregulasi.

Postingan Aave kini memiliki jalur teregulasi dari rekening bank ke pinjaman DeFi – Bagian sulitnya adalah mempertahankan pengguna di sana pertama kali muncul di CryptoSlate.