Konsorsium stablecoin berdenominasi euro Qivalis telah mendapat dukungan dari 37 bank di 15 negara, dan aset tersebut rencananya akan diluncurkan pada paruh kedua tahun ini.

ING mencatat bahwa stablecoin sudah melayani pembayaran grosir lintas batas dan penyelesaian obligasi berbasis blockchain, tetapi sebagian besar aktivitas tersebut berdenominasi dalam dolar AS, sehingga menciptakan paparan mata uang bagi perusahaan Eropa yang gaji, pajak, dan akuntansi mereka berdenominasi dalam euro.

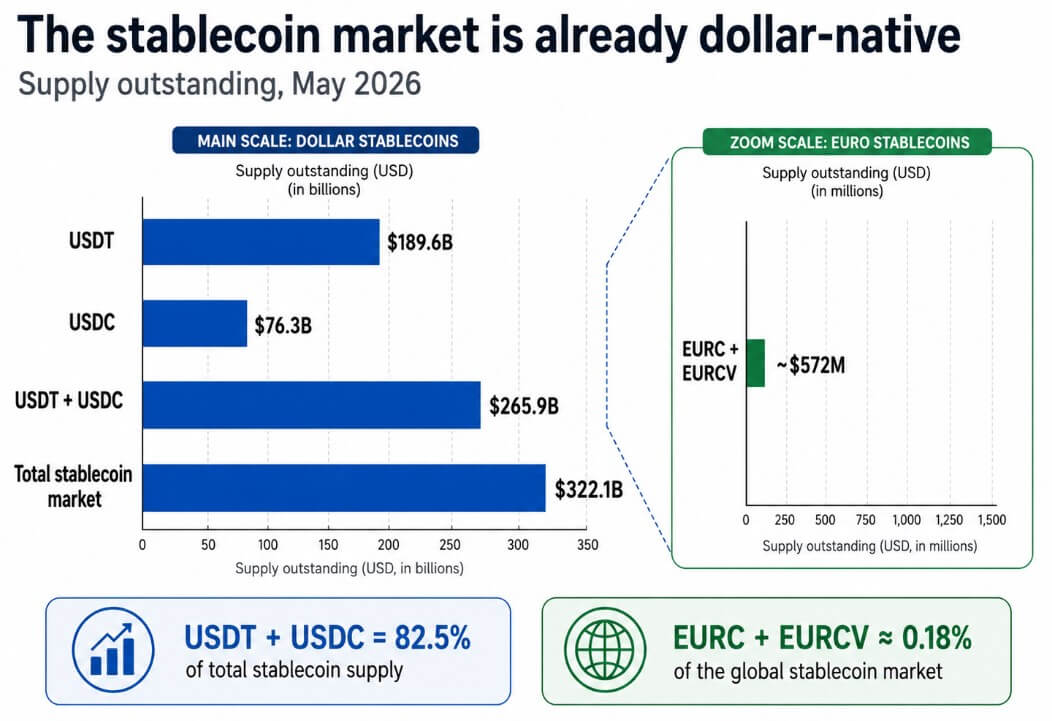

DeFiLlama memperkirakan pasar stablecoin global mencapai $322,1 miliar, dengan USDT mencapai $189,6 miliar dan USDC mencapai $76,3 miliar, menyumbang 82,5% dari total pasokan.

Circle melaporkan €387,9 juta EURC beredar per 18 Mei, sementara EURCV milik SG-FORGE mencapai €105,6 juta.

Dua token euro terkemuka tersebut bersama-sama bernilai sekitar $572 juta, sekitar 0,18% dari pasar stablecoin global, dan kini permainan distribusi Eropa harus menutup celah sekitar 450 banding 1 sebelum bisa bersaing di jalur tersebut.

Stablecoin dolar USDT dan USDC menguasai $265,9 miliar dari pasar stablecoin sebesar $322,1 miliar, jauh melebihi alternatif euro EURC dan EURCV yang hanya mencapai $572 juta secara gabungan.

Stablecoin dolar USDT dan USDC menguasai $265,9 miliar dari pasar stablecoin sebesar $322,1 miliar, jauh melebihi alternatif euro EURC dan EURCV yang hanya mencapai $572 juta secara gabungan.

Mengapa dominasi dolar bersifat struktural

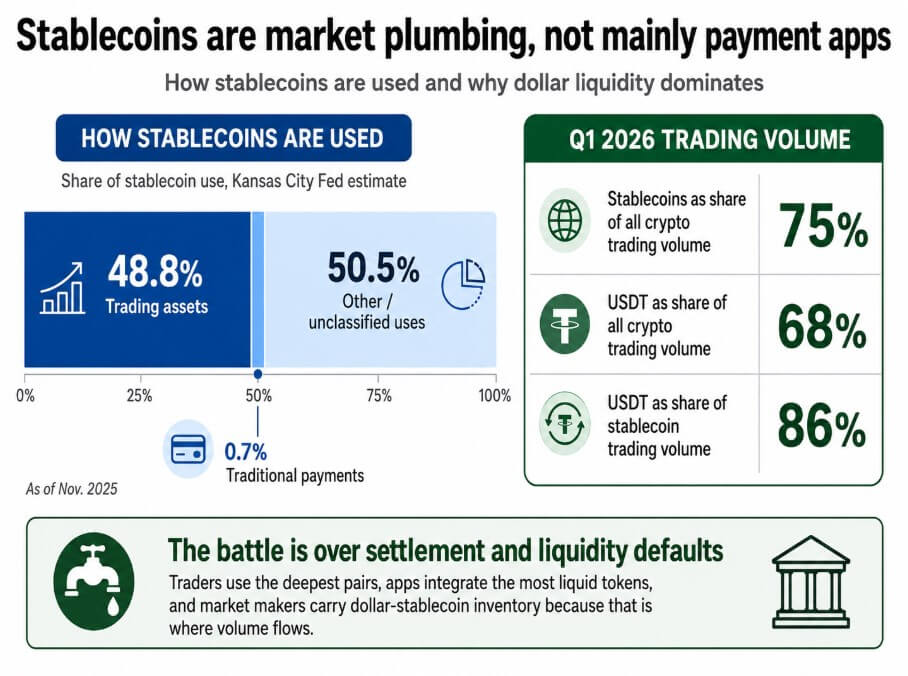

The Kansas City Fed memperkirakan bahwa per November 2025, 48,8% stablecoin digunakan sebagai aset perdagangan di berbagai pertukaran, protokol keuangan, dan infrastruktur, sementara pembayaran tradisional hanya menyumbang 0,7% dari penggunaan stablecoin.

Data CEX.IO untuk kuartal pertama menunjukkan stablecoin menyumbang 75% dari total volume perdagangan kripto, dengan USDT saja menyumbang 68% dari total volume kripto dan 86% dari volume perdagangan stablecoin.

Para pedagang menggunakan pasangan terdalam, aplikasi mengintegrasikan token paling likuid, dan pembuat pasar menyimpan stok stablecoin dolar karena di situlah volume mengalir.

Lembar fakta Gedung Putih tentang Undang-Undang GENIUS menyatakan bahwa undang-undang tersebut akan memperkuat status dolar sebagai mata uang cadangan dan meningkatkan permintaan atas Surat Utang AS dengan mewajibkan penerbit stablecoin untuk mendukung aset mereka dengan dolar dan surat utang Treasury.

The Kansas City Fed memperkirakan 48,8% stablecoin berfungsi sebagai aset perdagangan, sementara pembayaran tradisional hanya 0,7% dari penggunaan stablecoin per November 2025.

The Kansas City Fed memperkirakan 48,8% stablecoin berfungsi sebagai aset perdagangan, sementara pembayaran tradisional hanya 0,7% dari penggunaan stablecoin per November 2025.

Presiden ECB Christine Lagarde merespons pada Mei 2026 dengan mencatat bahwa setiap stablecoin dolar yang berkembang juga meningkatkan permintaan atas aset yang didukung dolar, dan menyebut sebuah temuan riset bahwa aliran masuk sebesar $3,5 miliar ke stablecoin dolar dapat menurunkan imbal hasil surat utang tiga bulan sebesar 2,5-3,5 basis poin.

RWA.xyz menunjukkan $33,8 miliar nilai aset dunia nyata yang didistribusikan dalam bentuk token dan $340 miliar nilai aset yang direpresentasikan, dengan surat utang AS yang telah tokenisasi sendiri mencapai lebih dari $15,4 miliar. Setiap aset yang telah tokenisasi memiliki leg penyelesaian, dan sebagian besar leg tersebut saat ini diselesaikan dalam stablecoin dolar.

Jika obligasi Eropa, dana real estat, dan piutang dagang terus diselesaikan dalam USDT atau USDC, perusahaan Eropa akan telah memindahkan aset mereka ke blockchain, menjadikannya native dolar secara default.

Pertahanan balik Eropa berjalan melalui jaringan bank

Berdasarkan regulasi Pasar Aset Kripto Uni Eropa regulasi, stablecoin berdenominasi euro yang diterbitkan oleh entitas yang diatur dapat beroperasi di seluruh negara anggota tanpa lisensi nasional terpisah.

Hal itu memberi Qivalis keunggulan kepatuhan yang tidak mudah ditiru oleh Tether, yang tidak memiliki lisensi MiCA. Lapisan distribusi banklah yang membedakan Qivalis dari EURC, yang belum menarik likuiditas institusional yang dibutuhkan untuk skala besar.

Arsitektur yang sedang dibentuk mencakup manajemen treasury korporat, pembayaran pemasok lintas batas, serta penyelesaian obligasi berbasis blockchain dan saham dana. Itulah alur kerja institusional di mana konektivitas bank dan dukungan mitra menentukan adopsi.

Qivalis bertaruh bahwa 37 bank dapat membuat stablecoin euro tersedia bagi para treasurer korporat, yang menerima stablecoin melalui mitra perbankan mereka.

Perangkap likuiditas dan penyesuaian berlebihan regulasi

JPMorgan memproyeksikan pasar stablecoin akan mencapai sekitar $500 miliar pada akhir 2028, yang dari basis saat ini sebesar $322,1 miliar berarti pertumbuhan tahunan sekitar 18,6%.

Dalam skenario tersebut, stablecoin dolar tumbuh secara proporsional, dan pasar secara keseluruhan gagal berekspansi cukup cepat untuk memberi ruang kepada token euro agar dapat membangun kedalaman pertukaran yang berarti.

Qivalis menjadi produk kepatuhan yang memadai untuk pilot treasury lintas batas tertentu tetapi tidak mampu mengatur ulang preferensi agunan DeFi atau default pertukaran.

Data COFER IMF untuk kuartal terakhir 2025 menunjukkan euro mencapai 20,25% dari cadangan valuta asing resmi global, dibandingkan dengan dolar yang mencapai 56,77%.

Dalam kasus bearish, stablecoin euro mereplikasi ketimpangan tersebut, dan aset tokenisasi Eropa terus diselesaikan dalam dolar digital karena USDT dan USDC mendominasi pasangan pertukaran, kedalaman kolam DeFi, dan inventaris pembuat pasar.

Jika ECB atau pengawas nasional membatasi penerbitan stablecoin euro rantai publik demi deposito tokenized atau CBDC, jaringan distribusi bank Qivalis menjadi tidak relevan.

Bank-bank yang bergabung untuk menawarkan stablecoin yang diatur mungkin akhirnya menawarkan instrumen berbeda yang tidak interoperabel dengan protokol DeFi atau pertukaran non-UE dalam kerangka berbeda.

Pemecahan tersebut membuat token dolar tetap menjadi default praktis untuk setiap transaksi yang melintasi perbatasan UE.

Standard Chartered memproyeksikan pasar stablecoin akan mencapai $2 triliun pada akhir 2028, dengan hingga $1 triliun permintaan baru bersih untuk surat utang.

Mencapai $2 triliun dari $322,1 miliar memerlukan pertumbuhan tahunan sekitar 102,8%, atau sekitar $54 miliar pertumbuhan pasokan bersih per bulan hingga akhir 2028.

| Skenario | Pasar stablecoin 2028 | Porsi stablecoin euro | Hasil likuiditas euro | Makna strategis |

|---|---|---|---|---|

| Bear / perangkap dolar | ~$500B | <1% | <$5B | Token euro tetap menjadi produk kepatuhan; jalur dolar mendominasi penyelesaian. |

| Base / jalur ganda | ~$1T | 1–2% | $10B–$20B | Eropa mendapatkan jalur domestik yang dapat digunakan, tetapi likuiditas global tetap dipimpin dolar AS. |

| Bull / kepemilikan euro | ~$2T | 3–5% | $60B–$100B | Stablecoin euro menjadi aset penyelesaian yang kredibel untuk sekuritas tokenisasi UE, dana, dan arus treasury korporat. |

Dalam lingkungan tersebut, stablecoin euro yang menguasai 3-5% pasar berarti $60 miliar hingga $100 miliar likuiditas on-chain berdenominasi euro, cukup untuk mendukung kedalaman pertukaran yang nyata, penggunaan agunan DeFi, dan penyelesaian dana tokenisasi dalam skala institusional.

Stablecoin euro dapat memastikan posisi tersebut dengan menjadi aset penyelesaian default untuk sekuritas tokenisasi UE sebelum standar tersebut mengeras di sekitar jalur dolar, sebuah hadiah yang memiliki logikanya sendiri terlepas dari penggantian USDT dalam perdagangan kripto global trading.

Pasar RWA masih awal, artinya peluang untuk membangun jalur penyelesaian berdenominasi euro masih terbuka. Jika Qivalis mencapai likuiditas yang cukup sebelum aset tokenisasi UE mengadopsi default dolar, infrastruktur keuangan Eropa terhindar dari menjadi native dolar di lapisan saluran.

Hasil tersebut akan menentukan apakah generasi berikutnya dari keuangan korporat Eropa berjalan dengan euro digital atau dolar digital.

Tujuan Eropa adalah membuat uang berdenominasi euro tersedia pada saat keuangan tradisional beralih ke blockchain dan sebelum default mulai terjadi.

Konsorsium 37 bank Qivalis merupakan taruhan bahwa distribusi institusional dapat menghasilkan likuiditas, jaringan mitra, dan integrasi stack kepatuhan yang dibutuhkan perusahaan sebelum mereka mengarahkan arus treasury melalui stablecoin euro.

Apakah taruhan tersebut berhasil pada akhir 2028 akan bergantung pada seberapa cepat pasar aset tokenisasi berkembang, seberapa agresif bank-bank Eropa mengaktifkan hubungan Qivalis mereka, dan apakah regulator memperlakukan stablecoin euro rantai publik sebagai infrastruktur yang layak dilindungi atau sebagai risiko yang layak dibatasi.

Postingan Dorongan stablecoin 37 bank Eropa menguji apakah keuangan on-chain default-nya ke euro atau dolar pertama kali muncul di CryptoSlate.