Data kategori RWA dari DefiLlama menempatkan pasar tokenisasi RWA di dekat $30 miliar secara on-chain, dengan hanya $2,47 miliar yang terlihat sebagai TVL aktif DeFi—nilai sebenarnya yang disimpan atau digabungkan dalam protokol DeFi pihak ketiga yang dilacak platform tersebut.

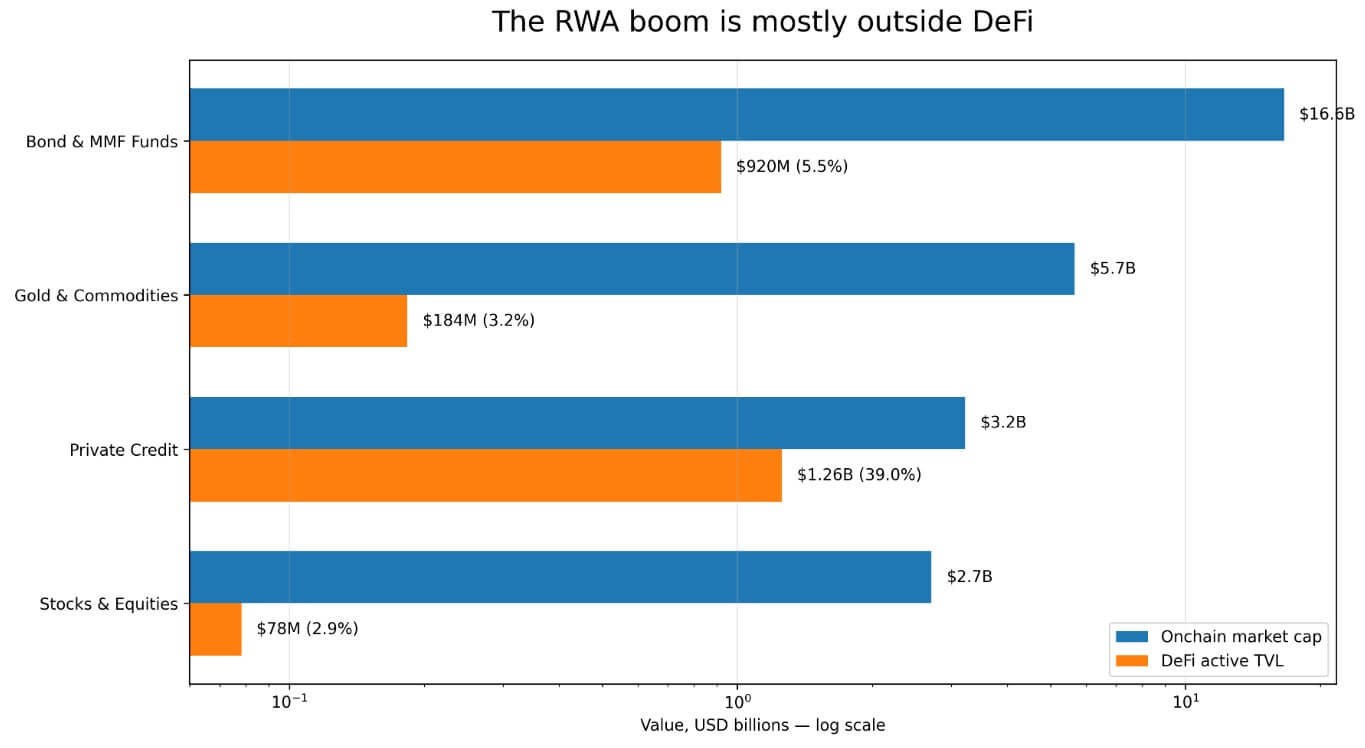

Sisa pasar aset dunia nyata yang telah dikenakan tokenisasi berada di luar pasar pinjaman dan vault jaminan yang membuat aset kripto dapat dikomposisikan. Dana obligasi dan pasar uang merupakan kategori RWA tunggal terbesar dengan lebih dari $16,6 miliar secara on-chain, namun mereka hanya memiliki $920 juta dalam total nilai terkunci (TVL) aktif DeFi.

Emas dan komoditas berada di $5,7 miliar secara on-chain dibandingkan dengan $183,6 juta dalam DeFi, sementara saham dan ekuitas menyumbang $2,7 miliar secara on-chain dibandingkan dengan $78,27 juta dalam DeFi.

Kredit swasta berdiri terpisah dengan $3,226 miliar secara on-chain dan $1,257 miliar dalam TVL aktif DeFi, rasio 39%, didorong oleh protokol seperti Maple Finance dan Centrifuge yang membangun produk mereka sebagai instrumen pinjaman sejak awal.

Penerbit membangun kategori seperti dana Treasury, emas, dan ekuitas untuk kepemilikan institusional dan arsitektur dana yang diatur.

Bagan batang skala log yang membandingkan kapitalisasi pasar onchain dengan TVL aktif DeFi di empat kategori RWA, dengan kredit swasta mencapai 39% penggunaan DeFi.

Bagan batang skala log yang membandingkan kapitalisasi pasar onchain dengan TVL aktif DeFi di empat kategori RWA, dengan kredit swasta mencapai 39% penggunaan DeFi.

Arsitektur berizin membatasi komposabilitas DeFi

DefiLlama mengklasifikasikan dana pasar uang BlackRock, BUIDL, sebagai berizin dan hanya mencatat $18,9 juta dalam TVL aktif DeFi untuk dana tersebut.

Laporan akhir November 2025 dari IOSCO tentang tokenisasi aset keuangan menyebutkan bahwa BUIDL menciptakan sistem berizin pada blockchain publik untuk penerbitan, penyimpanan, perdagangan sekunder antara investor berkualifikasi yang diizinkan, distribusi dividen, dan penebusan.

Pemegang potensial harus lolos daftar izin yang dikelola Securitize, dan transaksi onchain tidak memiliki efek hukum sampai agen transfer mencocokkannya dengan catatan offchain.

Hal itu menjadikan BUIDL sebagai infrastruktur kepatuhan yang berjalan di atas jalur blockchain untuk kepemilikan institusional dan rekonsiliasi agen transfer. Fakta bahwa kontrak dana hanya berinteraksi dengan alamat yang diizinkan mencegah setoran langsung ke protokol terbuka seperti Aave atau Uniswap tanpa bungkus kepatuhan di antaranya.

Integrasi Uniswap BlackRock Februari 2026 memindahkan sebagian BUIDL ke platform tersebut. Namun, Securitize tetap mengontrol daftar lembaga yang memenuhi syarat dan pembuat pasar, serta akses tetap terbatas untuk pembeli berkualifikasi dengan aset minimal $5 juta.

IOSCO menemukan bahwa perdagangan sekunder dana pasar uang yang telah dikenakan tokenisasi umumnya beroperasi seperti ini dan menyimpulkan bahwa sektor tersebut belum memberikan manfaat likuiditas pasar sekunder yang dijanjikan.

Laporan tokenisasi Maret 2026 dari RedStone menyebutkan bahwa bagian tersulit dari tokenisasi adalah menangani kepatuhan, identitas, pembatasan transfer, sanksi, dan tindakan korporat lintas yurisdiksi dan rantai. Hal itu menjadikan Morpho dan Aave Horizon sebagai contoh DeFi RWA paling jelas dalam set data saat ini.

Setiap tambahan kendala kepatuhan yang dibangun sebuah platform membuat aset semakin sulit diintegrasikan ke DeFi, dan penerbit Treasury tokenisasi, dana Treasury, dan MMF membangun kendala-kendala tersebut secara desain untuk memenuhi basis investor yang diatur.

| Kendala | Apa artinya | Mengapa membatasi penggunaan DeFi |

|---|---|---|

| KYC / daftar izin | Hanya dompet yang disetujui yang bisa memegang atau mentransfer aset | Kolam DeFi terbuka tidak bisa menerima token secara bebas |

| Rekonsiliasi agen transfer | Pergerakan onchain mungkin memerlukan konfirmasi hukum offchain | Kontrak pintar saja mungkin tidak bisa menyelesaikan kepemilikan |

| Batas investor berkualifikasi | Akses terbatas untuk lembaga atau pembeli berkekayaan tinggi | Likuiditas DeFi ritel dikecualikan |

| NAV / jendela penebusan | Saham dana ditebus sesuai jadwal penerbit | Sulit cocok dengan AMM real-time atau likuidasi jaminan |

| Perdagangan di tempat terpusat | Aktivitas terjadi di CEX atau platform penerbit | Tidak muncul dalam TVL aktif DeFi |

Kategori emas dan komoditas menambah dimensi ketiga pada struktur tersebut, karena data CoinGecko menunjukkan volume spot emas yang telah dikenakan tokenisasi mencapai $90,7 miliar pada kuartal pertama 2026, melampaui seluruh tahun 2025. Namun, pertukaran terpusat menyumbang sebagian besar perdagangan spot untuk aset tokenisasi.

Angka TVL aktif DeFi sebesar $183,6 juta untuk kategori tersebut mencerminkan aktivitas yang terkonsentrasi di tempat terpusat, yang sepenuhnya berada di luar pelacakan protokol DeFi oleh DefiLlama.

Di mana kasus bullish hidup

USDY Ondo USDY melampaui $1 miliar dalam TVL pada awal 2026 dan beroperasi di sembilan blockchain. Ondo Global Markets, yang diluncurkan pada September 2025 untuk menawarkan saham AS yang telah dikenakan tokenisasi dan ETF kepada investor non-AS, membangun tokennya agar mudah ditransfer dan diterima sebagai jaminan DeFi, mencapai $650 juta dalam TVL dan lebih dari $12 miliar dalam volume perdagangan kumulatif.

Laporan RedStone mencatat lebih dari $620 juta dalam setoran RWA di Morpho dan $423,5 juta dalam ukuran pasar total di Aave Horizon, dua protokol pinjaman yang telah menjadikan jaminan RWA sebagai produk fungsional.

Produk-produk ini menunjukkan bahwa komposabilitas dapat dicapai pada tingkat penerbitan ketika para perancang membangun untuk sirkulasi tanpa izin sejak awal.

Meja bundar April 2026 DWF Labs dengan peserta dari Centrifuge, Falcon Finance, dan xStocks menyimpulkan bahwa pasar RWA sedang terpecah menjadi dua jalur: satu untuk kepemilikan pertama, jalur berizin, dan lainnya untuk desain berbasis komposabilitas yang menggabungkan penerbitan patuh dengan utilitas pasar sekunder.

Graham Nelson dari Centrifuge mengatakan bahwa daftar izin yang ketat mencegah aset masuk ke kolam terbuka ketika setiap peserta kolam harus secara individual terdaftar.

Metode DeRWA Centrifuge mengatasi hal ini dengan membungkus penerbitan primer yang patuh dengan transfer sekunder yang lebih bebas. Artem Tolkachev dari Falcon Finance menyebut komposabilitas dan mekanisme keluar sebagai jembatan antara aset dunia nyata dan likuiditas kripto.

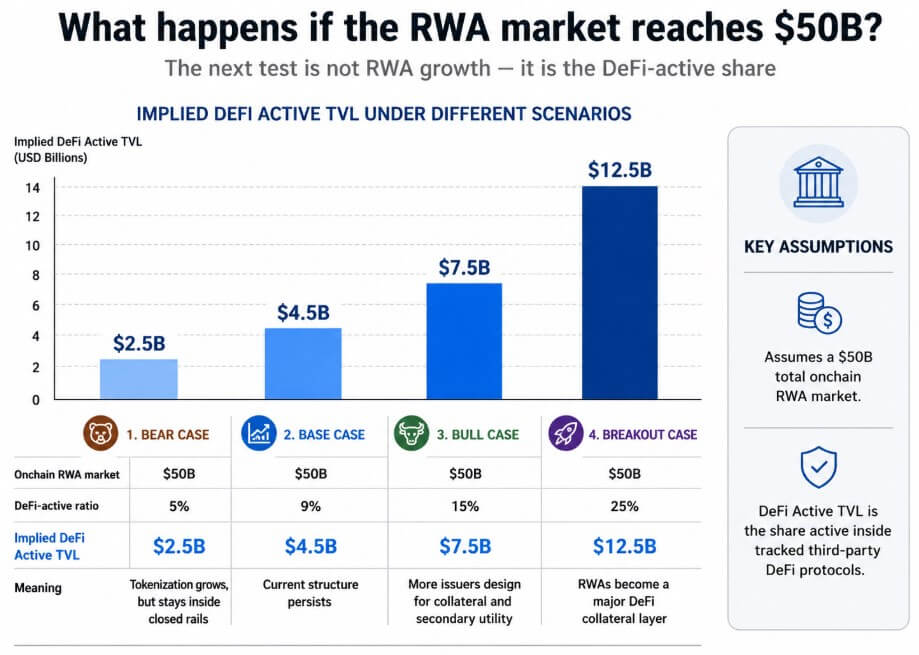

Kasus bullish adalah cukup banyak pasar yang bergerak ke arah ini sehingga rasio aktif DeFi secara signifikan naik di atas 9% seiring pasar RWA onchain total mendekati $50 miliar.

Kasus bearish, dalam data

Standard Chartered memproyeksikan $2 triliun aset tokenisasi pada 2028, tetapi memperingatkan bahwa boom tersebut bisa terkonsolidasi di dalam infrastruktur bank, dengan pasar terbuka hanya sedikit menangkap pertumbuhan.

Laporan November 2025 dari IOSCO menemukan bahwa aset tokenisasi masih sangat bergantung pada infrastruktur keuangan konvensional untuk distribusi dan perdagangan sekunder karena keterbatasan aksesibilitas dan likuiditas pada platform DLT.

ECB dalam riset tokenisasi April 2026 menyebutkan bahwa kurangnya standar umum dapat memperkuat pasar tokenisasi sebagai kolam terisolasi, masing-masing dengan kerangka kepatuhan, lapisan penyelesaian, dan model akses sendiri, sehingga mengkonsentrasikan likuiditas dalam jaringan tertutup.

Dana obligasi dan MMF sebesar 5,5%, emas dan komoditas sebesar 3,2%, serta saham dan ekuitas sebesar 2,9% memberikan angka untuk pemisahan struktural tersebut.

Sebagian besar produk Treasury dan MMF yang telah dikenakan tokenisasi memiliki ambang investasi minimum, persyaratan KYC, siklus rekonsiliasi agen transfer, dan jendela penebusan yang selaras dengan NAV yang secara struktural tidak kompatibel dengan harga AMM real-time atau vault jaminan tanpa izin.

Regulator mewajibkan fitur-fitur ini, dan penerbit menerimanya.

Dua pasar, satu papan skor

Angka $30 miliar dan angka $2,47 miliar TVL aktif DeFi mengukur dua pasar berbeda yang dikelompokkan industri di bawah label RWA yang sama.

Satu adalah keuangan onchain yang diatur, yang terdiri dari MMF, dana Treasury, jalur penyimpanan, dan catatan yang dikelola penerbit yang direkonsiliasi oleh agen transfer. Yang lainnya adalah komposabilitas DeFi, yang terdiri dari aset yang disimpan dalam protokol pinjaman, digunakan sebagai jaminan tanpa izin, dan diintegrasikan ke dalam strategi imbal hasil otomatis.

Bagan skenario yang memproyeksikan TVL aktif DeFi yang tersirat pada pasar RWA $50 miliar dalam empat kasus, mulai dari $2,5 miliar pada rasio kasus bearish 5% hingga $12,5 miliar pada rasio breakout 25%.

Bagan skenario yang memproyeksikan TVL aktif DeFi yang tersirat pada pasar RWA $50 miliar dalam empat kasus, mulai dari $2,5 miliar pada rasio kasus bearish 5% hingga $12,5 miliar pada rasio breakout 25%.

$620 juta setoran RWA dari Morpho dan jejak sembilan rantai USDY menunjukkan bahwa pasar kedua benar-benar memiliki daya tarik.

Agar rasio aktif DeFi melampaui 9%, penerbit harus memilih struktur yang memungkinkan sirkulasi tanpa izin secara desain, bukan arsitektur BUIDL, di mana struktur kepatuhan adalah produknya.

Dengan sebagian besar kapitalisasi pasar onchain saat ini sebesar $28,56 miliar berada di kubu berizin, aset tokenisasi masih lebih mirip keuangan onchain yang diatur daripada jaminan DeFi terbuka.

Postingan Boom tokenisasi RWA senilai $30 miliar hampir tak mencapai DeFi muncul pertama kali di CryptoSlate.