5 मई को स्ट्रैटेजी की अर्निंग्स कॉल पर, स्ट्रैटेजी के सीईओ फोंग ले ने साफ़ तौर पर कहा कि "जब कंपनी के लिए यह फायदेमंद होगा, तब हम बिटकॉइन बेचेंगे," और सेयलर ने जोड़ा कि स्ट्रैटेजी "शायद कुछ बिटकॉइन बेचकर डिविडेंड को फंड करेगी, ताकि मार्केट को इंफेक्ट किया जा सके।"

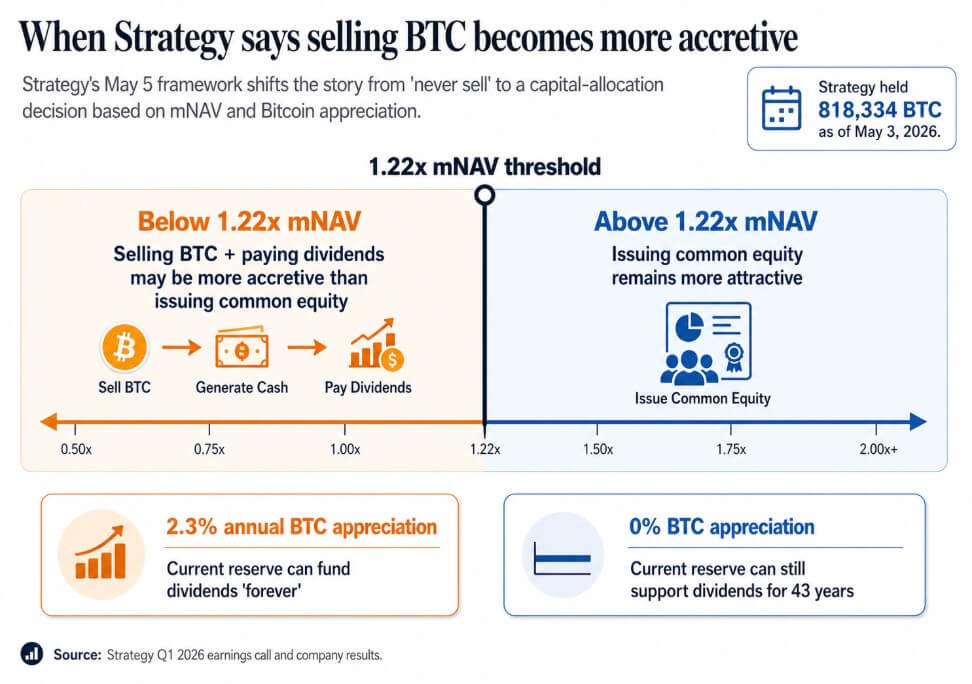

स्ट्रैटेजी के पास 3 मई तक 818,334 BTC थे, जो साल के शुरुआत से अब तक 22% बढ़े हैं, और इसकी मार्केट वैल्यू $64.14 बिलियन है।

5 मई की कॉल ने जो स्थापित किया वह यह था कि BTC बिक्री को कॉर्पोरेट फाइनेंस के लिए एक सामान्य तरीका बना दिया गया है, और इसके पीछे अब एक मात्रात्मक ढांचा है

लगभग 1.22x mNAV से नीचे, प्रबंधन का कहना था कि BTC बेचकर डिविडेंड देना सामान्य इक्विटी जारी करने से ज्यादा फायदेमंद हो सकता है। सेयलर ने तर्क दिया कि अगर बिटकॉइन सालाना केवल 2.3% बढ़ता है, तो स्ट्रैटेजी का मौजूदा रिजर्व डिविडेंड को "हमेशा" फंड कर सकता है, और अगर बिटकॉइन शून्य पर बढ़ता है, तो भी रिजर्व 43 साल तक डिविडेंड को सपोर्ट कर सकता है।

एक आत्मघाती नारे की जगह एक मॉडल आया, जिसमें कंपनियां जब फायदेमंद हों तो खरीदारी करें, जब फायदेमंद हों तो इक्विटी जारी करें, जब फायदेमंद हों तो प्रीफर्ड जारी करें, और जब फायदेमंद हों तो BTC बेचें, ये सभी ट्रेजरी और क्रेडिट वाहन हैं।

निवेशकों ने इन कंपनियों को मूल रूप से बिटकॉइन प्रॉक्सी के रूप में खरीदा था, जो कमी और स्थायित्व पर आधारित थे। 1.22x mNAV की सीमा और 2.3% की ब्रेकइवन रेट उस पिच का एक अधिक ईमानदार और जटिल संस्करण है।

[

संबंधित पढ़ने के लिए

Strategy to “sell some Bitcoin” after posting $12.7 billion Q1 loss as Saylor points to $5 billion Bitcoin gain

कंपनी का BTC गेन मीट्रिक वॉल स्ट्रीट के प्रथम तिमाही के नुकसान के पूर्वानुमानों से टकरा रहा है, जो बिटकॉइन की गिरावट से जुड़ा है।

6 मई 2026 · Oluwapelumi Adejumo

एक इन्फोग्राफिक स्ट्रैटेजी की 1.22x mNAV सीमा को रेखांकित करता है, जो दिखाता है कि कब बिटकॉइन बेचकर डिविडेंड को फंड करना सामान्य इक्विटी जारी करने से ज्यादा फायदेमंद हो जाता है।

एक इन्फोग्राफिक स्ट्रैटेजी की 1.22x mNAV सीमा को रेखांकित करता है, जो दिखाता है कि कब बिटकॉइन बेचकर डिविडेंड को फंड करना सामान्य इक्विटी जारी करने से ज्यादा फायदेमंद हो जाता है।

जब बिटकॉइन तरलता बन जाता है

सेक्वांस ने पहली तिमाही की आय को सालाना 24.8% घटाकर 6.1 मिलियन डॉलर रिपोर्ट किया, जिसके साथ 50.5 मिलियन डॉलर का ऑपरेटिंग नुकसान भी था। पहली तिमाही में बिटकॉइन बिक्री से 11.7 मिलियन डॉलर का नेट लॉस हुआ, जिसकी राशि मुख्य रूप से कन्वर्टिबल डेब्ट रिडेम्प्शन और ADS बायबैक प्रोग्राम में आवंटित की गई।

31 मार्च तक, उसके पास 1,514 BTC थे, जिसमें 1,217 BTC 66.2 मिलियन डॉलर के कन्वर्टिबल डेब्ट के लिए गिरवी रखे गए थे। 30 अप्रैल तक, उसके पास 1,114 BTC थे, जिसमें 817 BTC 35.9 मिलियन डॉलर के जून 1 तक के डेब्ट के लिए गिरवी रखे गए थे।

यह नवंबर 2025 के उसी पैटर्न का अनुसरण करता है, जब सेक्वांस ने 970 BTC बेचकर अपने कन्वर्टिबल डेब्ट का 50% रिडेम्प्शन किया, जिससे उसकी देनदारी 189 मिलियन डॉलर से घटकर 94.5 मिलियन डॉलर हो गई।

दो तिमाहियों में, जब आय घटती है और डेब्ट चुकाने का समय आता है, तो बिटकॉइन ऑपरेशनल तरलता बन जाता है। गिरवी रखे गए गिरवी ढांचे में कंपनी नाममात्र रूप से गिरवी रखे गए BTC को बेचने के फैसले से पहले देनदारियों के खिलाफ गिरवी रखती है।

सेक्वांस स्ट्रैटेजी से अलग आकार में काम करता है, जिसका ऑपरेटिंग बिजनेस ट्रेजरी पोजिशन के पीछे कमजोर है। जब BTC को तुरंत डेब्ट सर्विस के लिए फंड करना पड़ता है, तो इन्वेंट्री लॉजिक अपना काम करता है।

MARA ने मार्च में इसी तर्क को बड़े पैमाने पर लागू किया, जिसमें 15,133 BTC लगभग 1.1 बिलियन डॉलर में बेचे गए और इसकी राशि का उपयोग कन्वर्टिबल नोट्स की खरीद में किया गया, जिससे बकाया कन्वर्टिबल ऋण लगभग 30% कम हो गया और लगभग 88.1 मिलियन डॉलर का मूल्य प्राप्त हुआ।

MARA ने इस कदम को डेब्ट स्ट्रक्चर और फाइनेंसिंग कंडीशंस से प्रेरित बैलेंस शीट ऑप्टिमाइजेशन के रूप में पैक किया, जिससे यह स्थापित हुआ कि BTC बिक्री बिटकॉइन के प्रति विश्वास से अलग राष्ट्रीय आवंटन के फैसले के रूप में आ सकती है, और ट्रेजरी कंपनियों के लिए महत्वपूर्ण सवाल यह है कि किन परिस्थितियों में बिक्री सबसे ज्यादा रिटर्न देने वाला कदम होगा।

| कंपनी | BTC एक्शन | बिक्री का आकार / होल्डिंग्स पर प्रभाव | क्यों BTC का इस्तेमाल किया गया | यह क्या संकेत देता है |

|---|---|---|---|---|

| स्ट्रैटेजी | सार्वजनिक रूप से सामान्य बनाई गई संभावित BTC बिक्री | 3 मई तक 818,334 BTC थे | अगर इक्विटी जारी करने से ज्यादा फायदेमंद हो, तो BTC बेच सकती है डिविडेंड को फंड करने के लिए | BTC अब कॉर्पोरेट फाइनेंस के टूलकिट का हिस्सा है, न कि सिर्फ एक रिजर्व एसेट |

| सेक्वांस | BTC बेचा ऑपरेटिंग और डेब्ट प्रेशर के दौरान | BTC होल्डिंग्स 31 मार्च के 1,514 से 30 अप्रैल के 1,114 तक गिर गए | डेब्ट रिडेम्प्शन और ADS बायबैक | BTC तरलता बन जाता है जब आय कमजोर होती है और डेब्ट मैच्योर होता है |

| MARA | BTC बेचा देनदारियों के प्रबंधन के लिए | लगभग 1.1B में 15,133 BTC बेचे गए | कन्वर्टिबल नोट्स की खरीद, लगभग 30% डेब्ट कम करना | BTC बिक्री को बैलेंस शीट ऑप्टिमाइजेशन के रूप में देखा जा सकता है, न कि सिर्फ तनाव के रूप में |

यह बदलाव क्या तय करता है

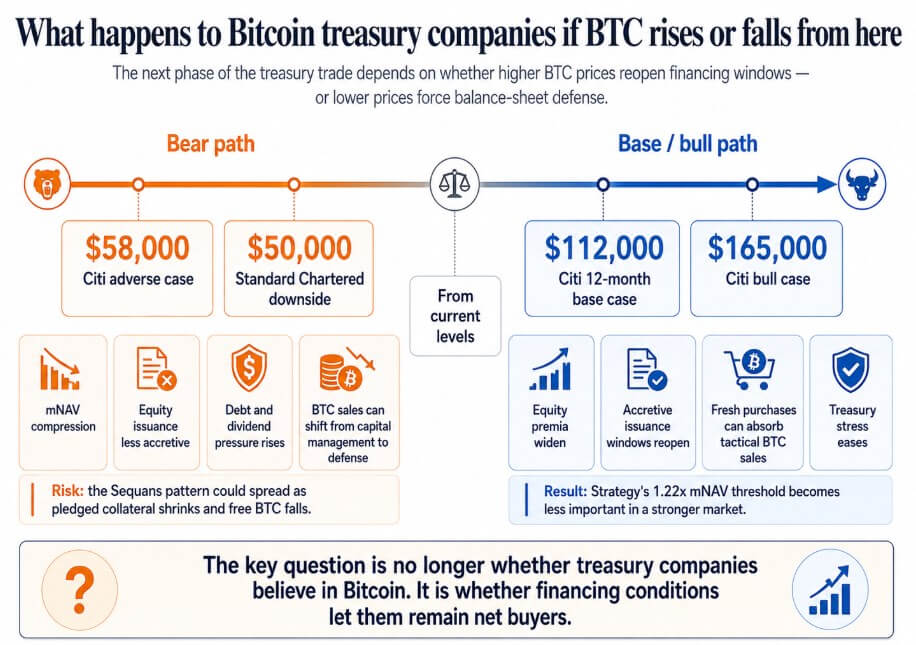

अगर बिटकॉइन Citi के 12 महीने के बेस केस लक्ष्य 112,000 डॉलर या बुल केस 165,000 डॉलर की ओर रिकवरी करता है, तो ट्रेजरी कंपनियों के इक्विटी प्रीमियम बढ़ जाते हैं, फायदेमंद इश्यू विंडो फिर से खुल जाती है, और बड़ी ताज़ी खरीदारी टैक्टिकल BTC बिक्री को सोख लेती है।

स्ट्रैटेजी की 1.22x mNAV सीमा एक तकनीकी विवरण में बदल जाती है, और सेक्वांस जैसी कंपनियां जो कमजोर बिटकॉइन मार्केट के दौरान डेब्ट स्ट्रेस का सामना करती हैं, अपनी देनदारियों को समाप्त कर लेती हैं और अगले चक्र की ओर अनबाउंड BTC रखती हैं।

अगर बिटकॉइन Citi के 58,000 डॉलर के विपरीत मामले की ओर बढ़ता है, जिसे स्टैंडर्ड चार्टर्ड ने 50,000 डॉलर के संभावित रास्ते के रूप में चिह्नित किया है, तो कंपनियां ट्रेडिंग NAV के निकट या उससे नीचे इक्विटी मार्केट्स के लिए फायदेमंद एक्सेस खो देती हैं।

इस परिस्थिति में, प्रीफर्ड डिविडेंड देनदारियां बढ़ जाती हैं, और BTC बिक्री कैपिटल मैनेजमेंट से बैलेंस शीट डिफेंस की ओर बढ़ जाती है।

सेक्वांस पैटर्न किसी भी ट्रेजरी कंपनी में फैल सकता है जिसने पतली ऑपरेटिंग आय के साथ BTC से समर्थित उधार लिया हो, जहां डेब्ट सर्विस के लिए बिटकॉइन बेचना और गिरवी रखे गए गिरवी ढांचे के छोटे होने से फ्री फ्लोट एकमात्र उपलब्ध जवाब बन जाता है।

उस समय, कॉर्पोरेट बिटकॉइन बिड एक ऐसे चक्र में बदल जाता है जिसमें गिरती कीमतें और अधिक बिक्री को ट्रिगर करती हैं, जिससे कीमतें और नीचे जाती हैं।

एक इन्फोग्राफिक ट्रेजरी कंपनियों के लिए दो बिटकॉइन कीमत पथों को मैप करता है, जिसमें बीयर केस बैलेंस शीट स्ट्रेस 50,000–58,000 डॉलर के विरुद्ध बुल केस फाइनेंसिंग रिलीफ 112,000 डॉलर से ऊपर के विपरीत है।

एक इन्फोग्राफिक ट्रेजरी कंपनियों के लिए दो बिटकॉइन कीमत पथों को मैप करता है, जिसमें बीयर केस बैलेंस शीट स्ट्रेस 50,000–58,000 डॉलर के विरुद्ध बुल केस फाइनेंसिंग रिलीफ 112,000 डॉलर से ऊपर के विपरीत है।

कॉर्पोरेट बिटकॉइन ट्रेजरी ट्रेड स्थायी संचय के वादे पर आधारित था, जिसने इन कंपनियों को निवेशकों के लिए बिटकॉइन के प्रॉक्सी के रूप में पढ़ने योग्य बनाया।

एक बार जब बिक्री मॉडल के अंदर एक स्वीकृत उपकरण बन जाती है, तो निवेशकों को डेब्ट मैच्योरिटी, गिरवी आवश्यकताएं, डिविडेंड देनदारियां और mNAV सीमाएं को शामिल करना होगा, जिसमें प्रबंधन फैसला ले सकता है कि बिक्री इक्विटी जारी करने से ज्यादा फायदेमंद है।

सेयलर की 2.3% अप्रिशियेशन ब्रेकइवन और 1.22x mNAV सीमा अधिक ईमानदार है। बिटकॉइन ट्रेजरी ट्रेड का अगला चरण फाइनेंसिंग कंडीशंस से ज्यादा बिटकॉइन के प्रति विश्वास से तय होगा।

पोस्ट “कभी नहीं बेचने” वाली बिटकॉइन ट्रेजरी ट्रेड गंभीर रूप से टूटने लगी है पहली बार CryptoSlate पर दिखाई गई।