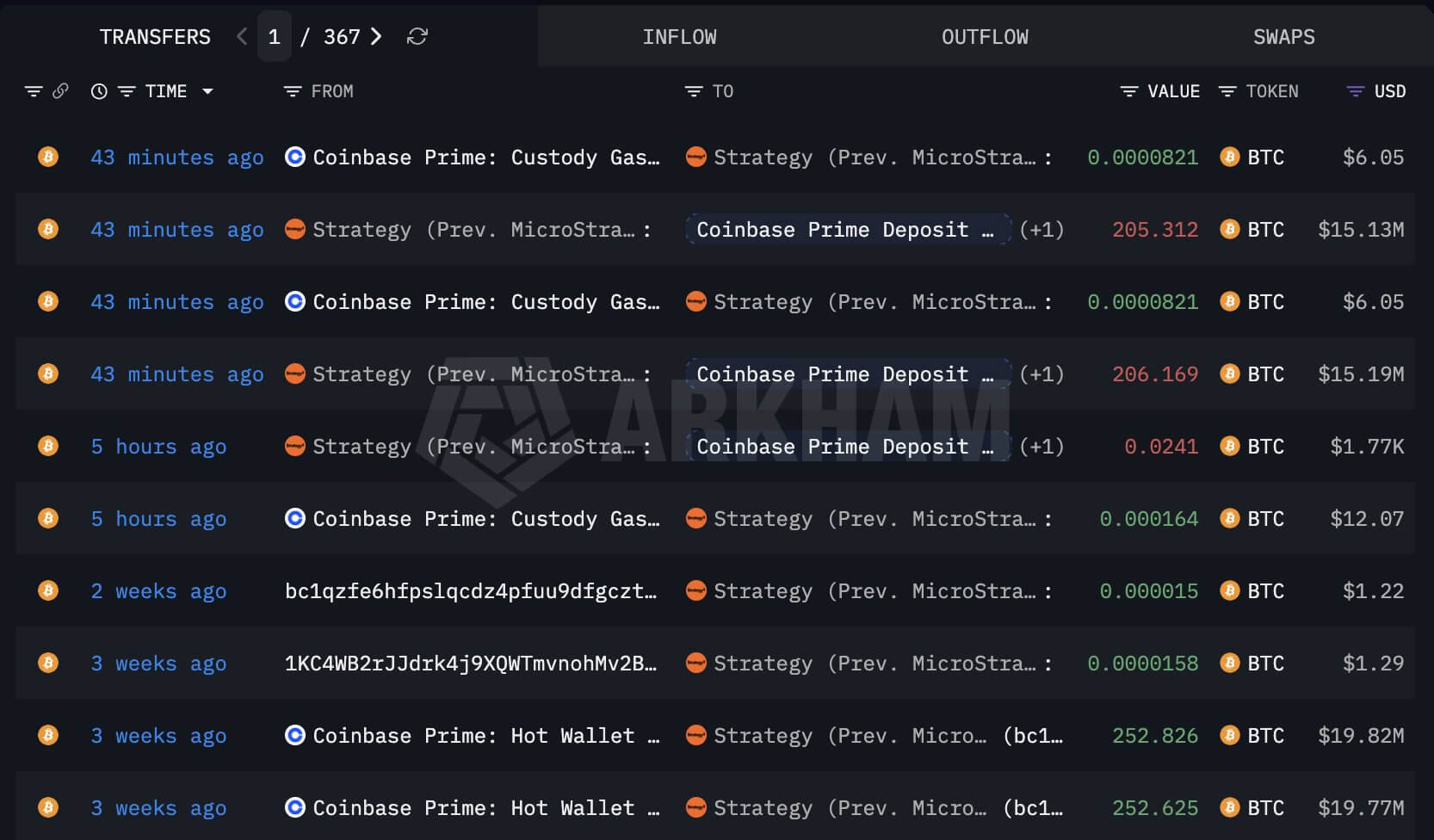

29 मई को, स्ट्रैटेजी (पूर्व में माइक्रोस्ट्रैटेजी) ने 411 से अधिक बिटकॉइन को Coinbase Prime में स्थानांतरित किया, जिससे माइकल सेलर के वित्तपोषण मॉडल पर नए रूप से ध्यान केंद्रित हुआ।

Arkham Intelligence के डेटा से पता चला कि स्ट्रैटेजी से जुड़े वॉलेट से लगभग 205.3 BTC और 206.2 BTC के दो ट्रांसफ़र हुए थे, इससे पहले कि सिक्के गंतव्य पते पर पहुंचे।

स्ट्रैटेजी का बिटकॉइन ट्रांसफ़र (स्रोत: Arkham Intelligence)

स्ट्रैटेजी का बिटकॉइन ट्रांसफ़र (स्रोत: Arkham Intelligence)

इस आंदोलन की बिक्री के रूप में पुष्टि नहीं हुई है, और स्ट्रैटेजी पहले भी वॉलेट के बीच सिक्के स्थानांतरित कर चुकी है, जो कस्टडी प्रबंधन का हिस्सा था, जिससे ऐसी ही अटकलें लगाई गईं जो बाद में आंतरिक पुनर्गठन को दर्शाती दिखीं।

हालांकि, नवीनतम ट्रांसफ़र ने इसलिए अधिक ध्यान आकर्षित किया क्योंकि सिक्के कैसे स्थानांतरित हुए।

ForeDex Proof, एक ऑन-चेन विश्लेषक, ने कहा कि स्थानांतरित बिटकॉइन पहले दो स्ट्रैटेजी से जुड़े वॉलेट से नए पतों के लिए निकले, फिर दूसरे चरण में फिर से स्थानांतरित हुए, जो पहले वॉलेट माइग्रेशन से अलग है।

उन पूर्व ट्रांसफ़र आमतौर पर एमएसटीआर से जुड़े वॉलेट से नए पते में फंड ट्रांसफ़र होने के बाद रुक जाते थे।

इसके अलावा, पते का फॉर्मेट भी अलग था। ForeDex Proof ने कहा कि स्ट्रैटेजी ने इतिहास में Coinbase Custody और Native SegWit पते का उपयोग "bc1q" से शुरू होते हुए किया है, जबकि नवीनतम आंदोलन में "3" से शुरू होने वाला पता शामिल था, जो P2SH फॉर्मेट है।

इसे देखते हुए, विश्लेषक ने कहा कि ये आखिरी वॉलेट Coinbase Prime गतिविधि से जुड़े थे, जो आमतौर पर ओवर-द-काउंटर लेनदेन से जुड़े हैं, जिससे यह संभावना बढ़ी कि स्ट्रैटेजी अपने भंडार का छोटा हिस्सा बेचने की तैयारी कर रही है।

फिर भी, यह BTC आंदोलन स्ट्रैटेजी के 843,738 BTC ट्रेजरी का केवल एक छोटा हिस्सा है, लेकिन इसके समय ने इस आंदोलन को अधिक महत्व दिया।

ऐसा इसलिए हुआ क्योंकि यह उस सप्ताह में आया जब कंपनी ने नए बिटकॉइन खरीद को रोक दिया, कन्वर्टिबल ऋण की खरीद में वापसी की और निवेशकों को बताया कि बिटकॉइन बेचना बाजार की स्थिति या डिविडेंड दायित्वों की आवश्यकता पड़ने पर उसके वित्तपोषण टूलकिट का हिस्सा बन सकता है।

STRC तनाव स्ट्रैटेजी के गलती करने की जगह को सीमित करता है

Coinbase से जुड़ा ट्रांसफ़र ऐसे समय में आया है जब स्ट्रैटेजी का प्रीफर्ड स्टॉक स्ट्रक्चर डॉलर रिजर्व के गिरने और STRC के कमजोर ट्रेडिंग से दबाव में है, जो अपने $100 पैर वैल्यू के आसपास ट्रेड करने के लिए डिज़ाइन किया गया वेरिएबल रेट प्रीफर्ड इंस्ट्रूमेंट है।

पिछले कुछ महीनों में, स्ट्रैटेजी ने प्रीफर्ड स्टॉक जारी करने का उपयोग एक व्यापक फंडिंग सिस्टम का हिस्सा बनाया है जो उसे पूंजी जुटाने, बिटकॉइन खरीदने और दायित्वों को प्रबंधित करने में सक्षम बनाता है, बिना केवल सामान्य स्टॉक या कन्वर्टिबल ऋण पर निर्भर रहे।

बाजार के निरीक्षकों ने ध्यान दिया कि STRC का स्ट्रक्चर बाजार के विश्वास पर निर्भर करता है, क्योंकि निवेशकों को यह मानना होगा कि कंपनी डिविडेंड देना जारी रख सकती है, पर्याप्त कैश कवरेज बनाए रख सकती है और पूंजी बाजारों तक पहुंच सकती है।

यह विश्वास अधिक नाजुक हो गया है क्योंकि STRC मध्य महीने से लगातार पैर से नीचे ट्रेड कर रहा है।

इस बीच, स्ट्रैटेजी ने हाल ही में 2029 में मैच्योर होने वाले अपने 0% कन्वर्टिबल सीनियर नोट्स के लगभग $1.5 बिलियन के फेस वैल्यू को लगभग $1.38 बिलियन कैश में खरीदने के लिए आगे बढ़ाया है।

इस खरीद से भविष्य का दायित्व खत्म हुआ और नोट्स को छूट पर रिटायर किया गया, लेकिन इससे रिजर्व भी कम हुआ जिसे कुछ निवेशकों ने प्रीफर्ड डिविडेंड और ब्याज लागत के लिए बफर के रूप में देखा था।

ऑनरैंप बिटकॉइन के ग्लेन कैमरन, ग्लोबल हेड ऑफ इंस्टीट्यूशनल, ने कहा कि स्ट्रैटेजी का डॉलर रिजर्व 1 फरवरी को $2.25 बिलियन से घटकर 25 मई को $871 मिलियन हो गया। यह गिरावट कन्वर्टिबल नोट रिपर्चेज की कैश लागत के लगभग बराबर थी।

कैमरन ने अनुमान लगाया कि स्ट्रैटेजी का वार्षिक कैश दायित्व लगभग $1.66 बिलियन है, जिसमें प्रीफर्ड डिविडेंड, कन्वर्टिबल ब्याज और सॉफ्टवेयर बिजनेस बर्न शामिल हैं। उन्होंने कहा कि STRC अकेले इस योग में लगभग $1.23 बिलियन का योगदान देता है जिसकी डिविडेंड दर 11.5% है।

इस अनुमान के अनुसार, स्ट्रैटेजी का बचा हुआ डॉलर रिजर्व लगभग 6.3 महीने के वार्षिक दायित्वों को कवर करता है। कैमरन ने कहा कि रिजर्व को STRC सब्सक्राइबर्स के सामने लगभग 2.5 साल के प्रीफर्ड डिविडेंड और ब्याज लागत के लिए कवरेज के रूप में पेश किया गया था, जब तक कि कन्वर्टिबल रिपर्चेज से कैश बफर कम नहीं हुआ।

ये आंकड़े कंपनी के फंडिंग स्ट्रक्चर के बारे में चिंता को तेज करते हैं। अगर STRC पैर से नीचे रहता है, तो स्ट्रैटेजी को डिविडेंड दर बढ़ाने की जरूरत पड़ सकती है ताकि मांग को बहाल किया जा सके, और प्रत्येक बढ़ोतरी पूरे बकाया STRC स्टैक पर लागू होती है, जिससे कंपनी का भविष्य का कैश बोझ बढ़ जाता है।

क्रिप्टो विश्लेषक रैगनार ने कहा कि स्ट्रैटेजी को जल्द से जल्द कैश रिजर्व को फिर से भरने की जरूरत है और दलील दी कि STRC की कमजोरी निवेशकों की चिंता को दर्शाती है कि कवरेज अनुपात घट रहा है।

उन्होंने कहा कि कंपनी ऊंची लागत वाले बिटकॉइन लॉट्स को बेचकर कैश बना सकती है, 220 BTC को $123,561, 430 BTC को $119,666 और 6,220 BTC को $118,940 में खरीदने का उदाहरण देते हुए यदि स्ट्रैटेजी सीमा में एक्सपोज़र कम करने का विकल्प चुनती है।

यह सिद्धांत स्ट्रैटेजी के व्यापक भंडार को बदले बिना एक ताक्तिक बिक्री के तर्क के साथ मेल खाता है। ऊंची लागत वाले सिक्कों को बेचने से कैश बढ़ सकता है और कंपनी की औसत लागत बेस कम हो सकती है, जबकि उसका भंडार का बड़ा हिस्सा सुरक्षित रहता है।

यह निवेशकों के बारे में समझ के तरीके में एक दृश्य बदलाव भी दर्शाता है सेलर के बिटकॉइन स्ट्रैटेजी, क्योंकि एक सीमित बिक्री भी दिखाएगी कि कुछ सिक्के बाजार की स्थिति कड़ी होने पर पूंजी स्टैक को समर्थन देने के लिए इस्तेमाल किए जा सकते हैं।

स्ट्रैटेजी के सामने 4 महीने की खिड़की है

अल्फ्रैक्टल के मुख्य कार्यकारी जोआओ वेडसन, ने कहा कि दबाव स्ट्रैटेजी के संचय के समय के बारे में एक गहरी समस्या को दर्शाता है।

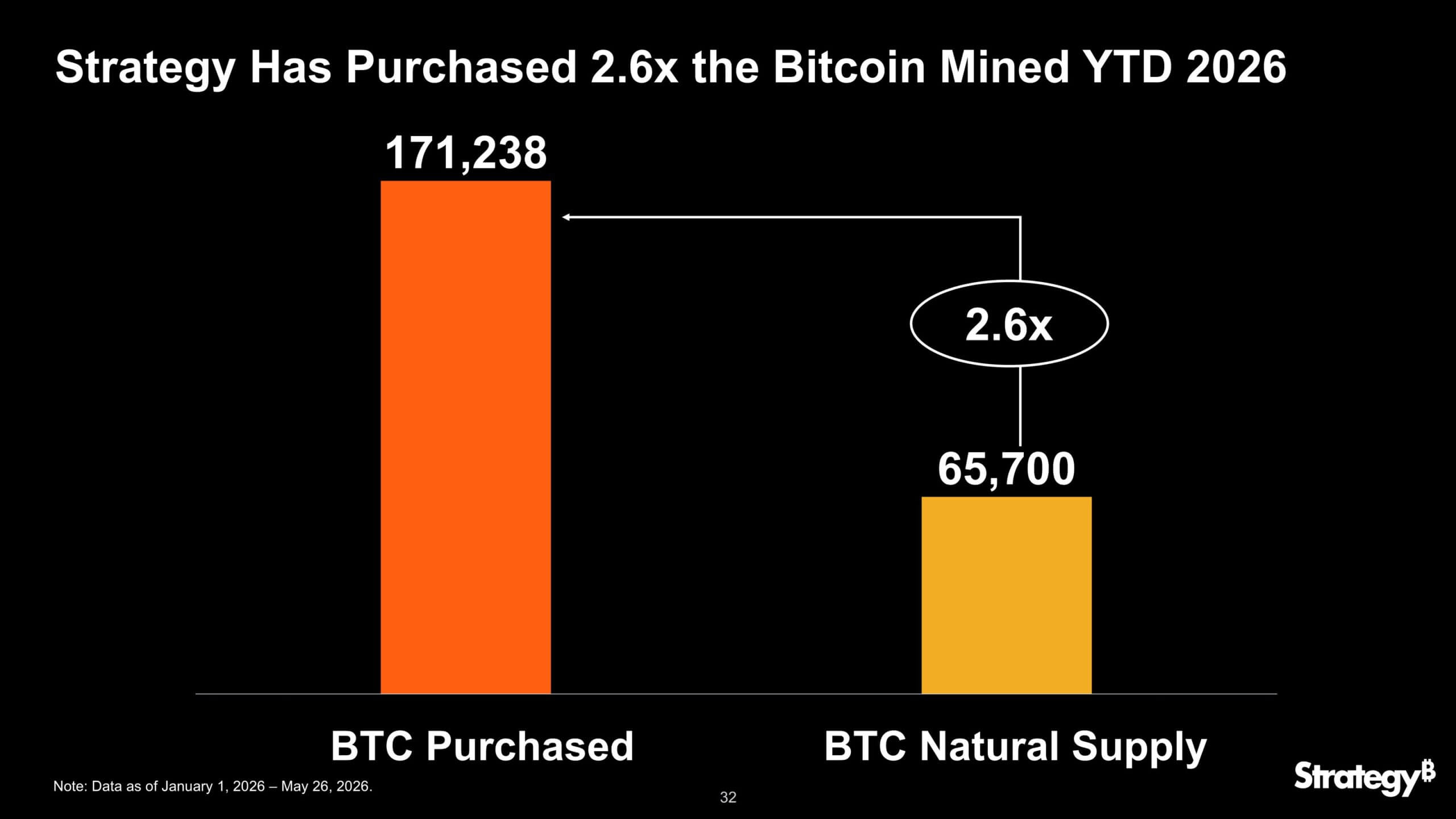

उन्होंने दलील दी कि ऐसी कंपनी जिसके पास इतना बड़ा बिटकॉइन पोजिशन है, उसे 2022 और 2023 के बीयर मार्केट विंडो के दौरान औसत एंट्री प्राइस बहुत कम बनाना चाहिए था, बजाय इसके कि वह 2024 से 2026 तक तेज खरीद के बाद औसत खरीद प्राइस $70,000 के बीच रखे।

स्ट्रैटेजी की बिटकॉइन अधिग्रहण 2026 में (स्रोत: स्ट्रैटेजी)

स्ट्रैटेजी की बिटकॉइन अधिग्रहण 2026 में (स्रोत: स्ट्रैटेजी)

वेडसन ने कहा कि पुराने बिटकॉइन होल्डर्स स्ट्रैटेजी के संचय के बाद के चरण में बांट रहे थे, जिससे कंपनी के पास कम अनुकूल रिस्क-रिवार्ड प्रोफाइल रह गया।

उनकी आलोचना मॉडल के पीछे एक धारणा को काटती है: बार-बार पूंजी बढ़ाने से शेयरधारकों के एक्सपोज़र को बेहतर बनाए रखा जा सकता है जब तक कंपनी राजस्व को बिटकॉइन में बदलती है।

यह तर्क तब अधिक प्रासंगिक हो गया जब प्रीफर्ड डिविडेंड बढ़ रहे हैं। एक कम औसत लागत बेस स्ट्रैटेजी को बिटकॉइन की सीमित मात्रा बेचने की अधिक लचीलापन देगा, जबकि भंडार में लाभ अभी भी बना रहेगा।

हालांकि, एक उच्च लागत बेस से बाजार मूल्य, निवेशकों का विश्वास और कंपनी के प्रीफर्ड स्टॉक स्टैक से जुड़े दायित्वों के बीच कम जगह रह जाती है।

अर्का के मुख्य निवेश अधिकारी जेफ डॉर्मन, ने कहा कि स्ट्रैटेजी अब सामान्य शेयरधारकों, बिटकॉइन होल्डर्स, और प्रीफर्ड निवेशकों के बीच अपनी पहली बड़ी बंदिश में प्रवेश कर चुकी है।

उन्होंने दलील दी कि कंपनी डिविडेंड भुगतान के लिए अपना कैश बफर बचा सकती थी, लेकिन इसके बजाय उस रिजर्व का एक बड़ा हिस्सा अपने 0% ऋण को रिटायर करने के लिए इस्तेमाल किया।

डॉर्मन ने कहा कि अगर दबाव जारी रहता है तो कंपनी के पास दो मुख्य रास्ते हैं। वह बिटकॉइन बेचकर प्रीफर्ड डिविडेंड को फंड कर सकती है, प्रीफर्ड होल्डर्स को समर्थन देते हुए संचय की कहानी को कमजोर कर सकती है। या वह डिविडेंड भुगतान बंद कर सकती है, बिटकॉइन स्टैक को बचाते हुए प्रीफर्ड सिक्योरिटीज़ के विश्वास को कमजोर कर सकती है।

स्ट्रैटेजी नए पूंजी का भी जुटा सकती है, लेकिन यह बाजार की पहुंच पर निर्भर करता है। STRC का डिज़ाइन पैर के पास सिक्योरिटीज़ जारी करने की क्षमता पर निर्भर करता है। अगर निवेशकों की मांग कमजोर होती है, तो कंपनी को खरीदारों को आकर्षित करने के लिए अधिक रिटर्न पेश करने की जरूरत पड़ सकती है, जिससे भविष्य के दायित्व उसी बिटकॉइन पूल के खिलाफ बढ़ जाते हैं।

डॉर्मन ने कहा कि तनाव अगले चार महीनों में खेला जा सकता है। यह समय सीमा एक परीक्षा बन गई है कि क्या स्ट्रैटेजी अपने फंडिंग लूप को बरकरार रख सकती है जब बिटकॉइन अस्थिर रहता है, STRC पैर से नीचे ट्रेड करता है और डॉलर रिजर्व कम गलती की जगह देता है।

पोस्ट स्ट्रैटेजी बेच रही है? सेलर का बिटकॉइन ट्रांसफ़र कोइनबेस पर उसके ट्रेजरी मॉडल को कैश दबाव में डालता है पहली बार क्रिप्टोस्लेट पर दिखाई दिया।