Strategy ने बिटकॉइन की वर्ष की शुरुआत में हुई गिरावट के कारण अपने सॉफ़्टवेयर रेवेन्यू को पीछे छोड़ते हुए पहली तिमाही में भारी घाटा दर्ज किया, जबकि माइकल सेलर ने आंतरिक बिटकॉइन मेट्रिक्स की ओर इशारा किया जो शेयरधारकों के एक्सपोज़र में लगातार वृद्धि दर्शाते हैं।

पूर्व में MicroStrategy के रूप में जाना जाने वाली कंपनी ने पहली तिमाही के लिए सामान्य शेयरधारकों को आवंटित शुद्ध घाटा 12.77 अरब डॉलर या प्रति घटे हुए शेयर के लिए 38.25 डॉलर दर्ज किया।

रेवेन्यू साल-दर-साल 11.9% बढ़कर 124.3 मिलियन डॉलर हो गया, लेकिन यह परिणाम फ़ेयर-वैल्यू अकाउंटिंग के तहत डिजिटल एसेट्स पर 14.46 अरब डॉलर के अघोषित घाटे से प्रभावित रहा।

यह परिणाम Strategy के मॉडल के चारों ओर मौजूद मुख्य तनाव की पुष्टि करता है। कंपनी बिटकॉइन प्रति शेयर मेट्रिक्स में वृद्धि दिखा सकती है, जबकि उसकी रिपोर्ट की गई आय एक अस्थिर एसेट की बाजार कीमत से प्रभावित होती है।

Saylor की पसंदीदा स्कोरकार्ड एक ऐसी कंपनी को दर्शाती है जो बिटकॉइन को घटने से पहले ही शेयरधारकों के एक्सपोज़र को बढ़ा रही है। पारंपरिक अकाउंटिंग एक ऐसे व्यवसाय को दर्शाती है जिसकी नीचे की रेखा एक ही तिमाही में अरबों डॉलर तक उलट सकती है।

बिटकॉइन यील्ड Saylor का मुख्य स्कोरकार्ड बन जाता है

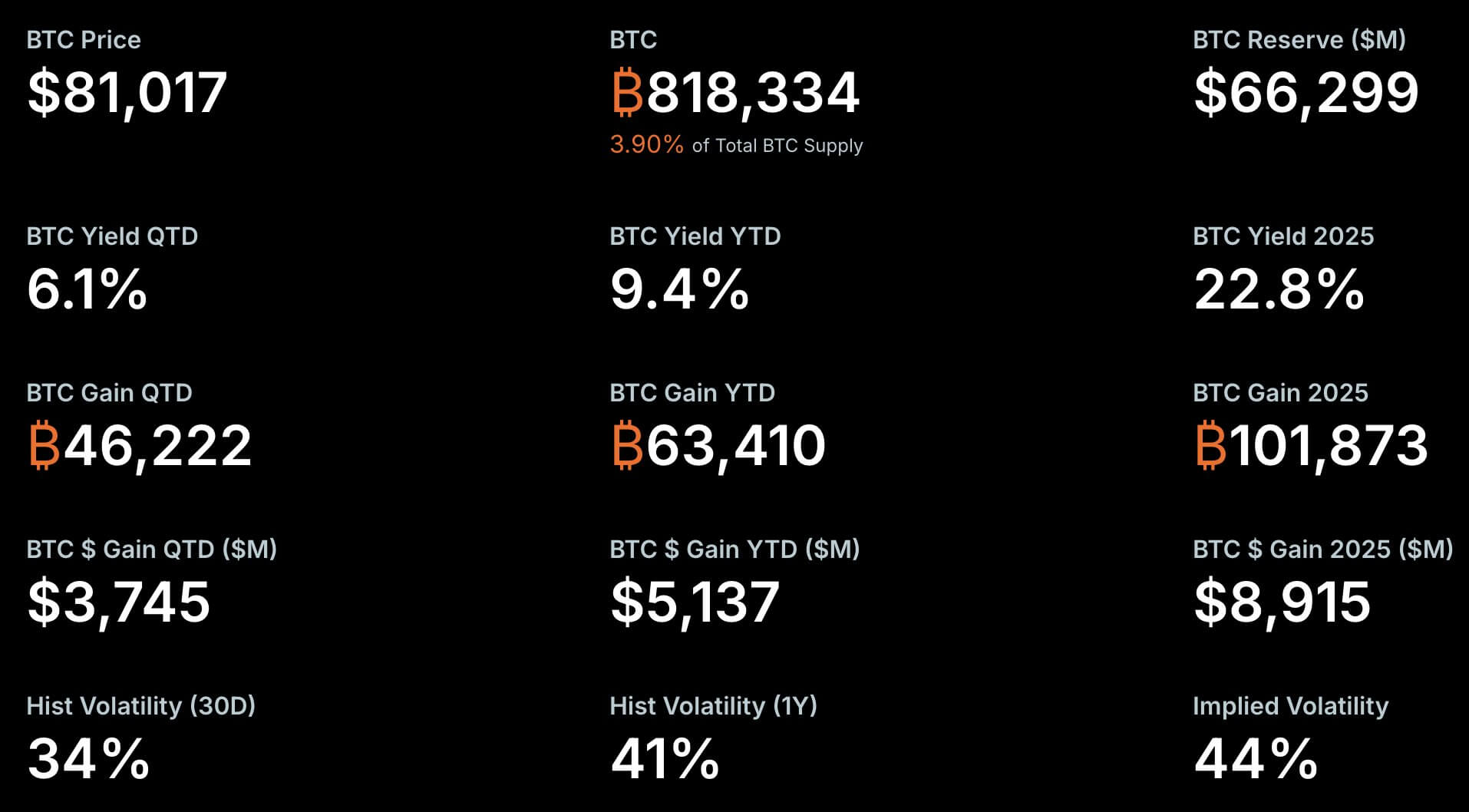

Strategy ने कहा कि उसका BTC यील्ड वर्ष के अब तक 9.4% तक पहुंच गया है। यह मेट्रिक्स प्रति घटे हुए शेयर के लिए बिटकॉइन होल्डिंग्स में बदलाव को मापती है, जिससे यह आंकलन करने का तरीका मिलता है कि कंपनी शेयरधारकों के लिए बिटकॉइन एक्सपोज़र बढ़ा रही है या नहीं, भले ही वह खरीद के लिए सिक्योरिटीज़ जारी कर रही है।

BTC Gain उस प्रतिशत को बिटकॉइन की संख्या में बदल देता है। Strategy के गणना के अनुसार, वर्ष के अब तक की वृद्धि 63,410 BTC के बराबर है।

कंपनी ने BTC $ Gain के रूप में 4.97 अरब डॉलर की रिपोर्ट भी की, जो उसी आंतरिक मेट्रिक्स का डॉलर में वर्णित संस्करण है।

Strategy's Bitcoin Holdings Key Metrics (Source: Strategy)

Strategy's Bitcoin Holdings Key Metrics (Source: Strategy)

Saylor और उनके समर्थकों के लिए, ये आंकड़े साबित करते हैं कि कंपनी की पूंजी बाजार रणनीति अभी भी शेयरधारकों के लिए बिटकॉइन के एक्सपोज़र को बढ़ा रही है।

हालांकि, यह मेट्रिक्स आय, कैश फ़्लो या नेट इनकम से कम व्यापक है। यह नहीं दर्शाता कि Strategy का सॉफ़्टवेयर व्यवसाय सुधर रहा है, डिविडेंड देने की ज़िम्मेदारियां अधिक कठिन हो रही हैं, या कंपनी की फ़ाइनेंसिंग लागत बढ़ रही है।

इसके बजाय, यह एक विशिष्ट प्रश्न का जवाब देता है: क्या कंपनी ने चुने गए अवधि में प्रति शेयर बिटकॉइन बढ़ाया है।

अब यह अंतर तिमाही के परिणाम को परिभाषित करता है। Strategy का रेवेन्यू 124.3 मिलियन डॉलर रहा, जो एक साल पहले 111.1 मिलियन डॉलर से बढ़ा है, जिससे पुरानी सॉफ़्टवेयर इकाई पीछे रह गई।

नीचे की रेखा उत्पाद बिक्री के बजाय बिटकॉइन अकाउंटिंग से प्रेरित थी।

Strategy ने 14.47 अरब डॉलर का ऑपरेटिंग घाटा दर्ज किया, जो लगभग पूरी तरह से तिमाही के दौरान दर्ज किए गए अघोषित डिजिटल एसेट घाटे के कारण था।

यह आर्थिक एक्सपोज़र और रिपोर्ट की गई आय के बीच विभाजन पैदा करता है। Strategy के बिटकॉइन मेट्रिक्स में सुधार हुआ, लेकिन सामान्य शेयरधारकों ने GAAP घाटा उससे भी गहरा सहा जो पहले आय के समझौते के अनुमान से था।

बिटकॉइन खरीदारी गिरावट के दौरान भी जारी रही

पहली तिमाही Strategy के प्लेबुक के लिए एक स्ट्रेस टेस्ट थी। बिटकॉइन इस अवधि के दौरान तेजी से गिरा, लेकिन कंपनी ने बिटकॉइन खरीदारी जारी रखी।

Strategy ने 3 मई तक 818,334 BTC के साथ अवधि को समाप्त किया, जो वर्ष के अब तक 22% बढ़ोतरी का प्रतिनिधित्व करता है।

कंपनी ने कहा कि उसके बिटकॉइन पोज़िशन की बाजार कीमत 1 मई तक 64.14 अरब डॉलर थी, जो बिटकॉइन की कीमत 78,374 डॉलर पर आधारित थी। उसकी औसत खरीद कीमत 75,537 डॉलर प्रति कॉइन थी, जिससे पोज़िशन उस संदर्भ कीमत पर थोड़ी ऊपर रही।

यह होल्डिंग्स बिटकॉइन के निश्चित 21 मिलियन टोकन सप्लाई का लगभग 3.9% है, जिससे Strategy को किसी भी अन्य सार्वजनिक कंपनी से अधिक विस्तार मिला है।

यह एकाग्रता आकर्षण और जोखिम दोनों का स्रोत है।

जब बिटकॉइन बढ़ता है, तो Strategy का बैलेंस शीट तेजी से बढ़ता है, और उसका स्टॉक टोकन की तुलना में अधिक ताकत से चल सकता है। जब बिटकॉइन गिरता है, तो वही लीवरेज दायित्व बन जाता है, जिससे अकाउंटिंग घाटे, शेयर की कीमत पर दबाव और सवाल उठते हैं कि कंपनी को पूंजी जुटाना जारी रखना चाहिए या नहीं।

स्टॉक का इतिहास इस झटके के आकार को दर्शाता है। जब Strategy ने अपना बिटकॉइन रूपांतरण शुरू किया 2020 में, MSTR शेयर 2024 में 500 डॉलर तक बढ़ गए, जो BTC के तेजी से बढ़ने के कारण था, लेकिन इस साल की शुरुआत में टॉप क्रिप्टो की कीमत की परेशानियों के बीच वे 100 डॉलर तक गिर गए।

आय के बाद की प्रतिक्रिया दर्शाती है कि इक्विटी उस बैलेंस के प्रति कितनी संवेदनशील रहती है। Strategy के शेयर नतीजों के बाद गिर गए, भले ही कंपनी बिटकॉइन एक्सपोज़र में वृद्धि की रिपोर्ट करती रही।

उस बाजार प्रतिक्रिया का महत्व Strategy के मॉडल के लिए है। एक मजबूत शेयर की कीमत इक्विटी जारी करने को अधिक आकर्षक बना सकती है, जबकि कठोर क्रेडिट बाजार या गिरता स्टॉक पूंजी जुटाने को महंगा बना सकता है।

Saylor की रणनीति बिटकॉइन की लंबी अवधि की कीमत और बाजार की इच्छा पर निर्भर करती है कि वह कंपनी को रास्ते में फंडिंग देता रहे।

पसंदीदा शेयर नया फंडिंग चैनल बन जाता है

Strategy की फ़ाइनेंसिंग संरचना उसके बिटकॉइन होल्डिंग्स के विस्तार के साथ अधिक जटिल हो गई है। कंपनी वर्षों से कन्वर्टिबल डेब्ट और सामान्य शेयर का उपयोग कर रही है, लेकिन उसका पसंदीदा शेयर कार्यक्रम मशीनरी का एक अधिक प्रमुख हिस्सा बन गया है।

STRC, Strategy का वेरिएबल-रेट परमानेंट पसंदीदा शेयर, सबसे स्पष्ट उदाहरण बन गया है। यह उपकरण निवेशकों को उच्च नकद भुगतान देता है, जबकि Strategy को बिटकॉइन खरीद के लिए पूंजी जुटाने का एक और रास्ता देता है। यह उन निवेशकों से परे खरीदार आधार को भी विस्तृत करता है जो सामान्य इक्विटी में सीधे एक्सपोज़र चाहते हैं।

Strategy ने कहा कि STRC ने 5.58 अरब डॉलर जुटाए और वर्ष के अब तक 189% बढ़ा है।

पसंदीदा शेयर 9% वार्षिक डिविडेंड के साथ लॉन्च हुआ था और तब से इसकी ऊंचाई बढ़ी है, जिसमें उपकरण को पैर के पास ट्रेडिंग बनाए रखने के लिए कई बढ़ोतरी की गई हैं।

Strategy ने शेयरधारकों के मतदान का प्रस्ताव भी दिया है कि STRC डिविडेंड की आवृत्ति को मासिक से अर्धमासिक कर दिया जाए, जो उत्पाद को रिटर्न-फोकस निवेशकों के लिए एक नियमित आय उपकरण की तरह दिखाएगा।

विकास तेजी से हुआ है। Saylor ने कहा कि STRC लॉन्च के नौ महीनों के भीतर बाजार पूंजीकरण में 8.5 अरब डॉलर तक पहुंच गया, जिससे यह कंपनी के सबसे नज़दीकी देखे जाने वाले सिक्योरिटीज़ में से एक बन गया।

यह पारंपरिक बाजारों से आगे बढ़ने लगा है। Strategy ने कहा कि STRC का 270 मिलियन डॉलर DeFi प्रोटोकॉल में रखा गया है, जिसमें Apyx और Saturn शामिल हैं, जबकि दूसरे 150 मिलियन डॉलर कॉर्पोरेट ट्रेजरी में रखे गए हैं।

मुख्य कार्यकारी अधिकारी Phong Le ने STRC को एक तरह की बैटरी के रूप में वर्णित किया है जो बिटकॉइन लाभ को संग्रहित करती है और उसे समय के साथ वितरित करती है।

यह वर्णन Strategy के पिच को दर्शाता है: पसंदीदा शेयर में निवेशकों को आय मिलती है, जबकि कंपनी उस पूंजी का उपयोग बिटकॉइन जमा करने के लिए करती है जो लंबी अवधि में बढ़ सकती है।

यह संरचना सबसे अच्छी तरह से तब काम करती है जब बिटकॉइन बढ़ता है, Strategy का सामान्य शेयर प्रीमियम रखता है, और निवेशक कंपनी की सिक्योरिटीज़ खरीदने के लिए उत्सुक रहते हैं।

उस परिदृश्य में, नई जारी करने से अधिक बिटकॉइन खरीद का फंडिंग हो सकता है, जिससे प्रति शेयर BTC बढ़ सकता है और व्यापक मूल्यांकन की कहानी को समर्थन मिल सकता है।

डिविडेंड का बोझ जोखिम की सीमा बढ़ाता है

चुनौती यह है कि बिटकॉइन आय नहीं देता। Strategy का सॉफ़्टवेयर व्यवसाय अभी भी रेवेन्यू देता है, लेकिन यह कंपनी के बिटकॉइन होल्डिंग्स के आकार और उसकी फ़ाइनेंसिंग स्टैक से जुड़ी देनदारियों के मुकाबले छोटा है।

यह पसंदीदा डिविडेंड का बोझ एक मुख्य जोखिम बनाता है। जैसे-जैसे Strategy अधिक पसंदीदा शेयर जारी करती है, उसकी वार्षिक नकद देनदारियां बढ़ती जाती हैं।

Strategy ने पहली तिमाही तक 692.5 मिलियन डॉलर के संचित पसंदीदा डिविडेंड और वितरण की रिपोर्ट की। उसने यह भी कहा कि उसके पास 13.5 अरब डॉलर से अधिक पसंदीदा इक्विटी बकाया है।

उन भुगतानों को मौजूदा नकद, ऑपरेटिंग आय, एसेट बिक्री या अतिरिक्त पूंजी जुटाने से फंड किया जाना चाहिए। जितना अधिक कंपनी पसंदीदा शेयर पर निर्भर होती है, उतना ही मार्केट एक्सेस महत्वपूर्ण हो जाता है।

Strategy ने तिमाही के अंत में 2.21 अरब डॉलर की नकद और नकद बराबरी रिपोर्ट की, जिससे उसके पास निकट भविष्य की देनदारियों के खिलाफ तरलता है, लेकिन व्यापक मॉडल को पूंजी बाजारों की निरंतर पहुंच पर निर्भर रहना पड़ता है।

कंपनी का तर्क है कि उसकी सिक्योरिटीज़ बड़े बिटकॉइन रिज़र्व से समर्थित हैं। यह आर्थिक रूप से सच है, लेकिन कानूनी संरचना अधिक जटिल है।

STRC असुरक्षित है, जिसका मतलब है कि धारकों के पास विशिष्ट बिटकॉइन कोलेटरल पर सीधा दावा नहीं है। एक स्ट्रेस स्थिति में, कन्वर्टिबल्स, पसंदीदा शेयर और सामान्य इक्विटी के बीच दावों का क्रम महत्वपूर्ण हो जाएगा।

Strategy के बिटकॉइन पोज़िशन का आकार भी एक मार्केट-स्ट्रक्चर समस्या पैदा करता है। दुनिया के सबसे बड़े कॉर्पोरेट बिटकॉइन होल्डर की जबरदस्त बिक्री संभवतः उस एसेट की कीमत को प्रभावित करेगी जिसे वह मूल्यवान बनाने की कोशिश कर रहा है।

यह होल्डिंग्स के हेडलाइन मूल्य को उस राशि से अलग बनाता है जो दबाव में तेजी से वास्तविकता में बदल सकती है।

सामान्य शेयरधारकों के लिए, जोखिम उपरांत वर्गीकरण है। पसंदीदा डिविडेंड सामान्य इक्विटी से आगे रहता है। अगर भुगतान चूक जाता है, तो संचित देनदारियां बन सकती हैं न कि गायब हो सकती हैं, जिससे भविष्य के मूल्य पर वरिष्ठ सिक्योरिटीज़ का दावा बढ़ सकता है।

इसका मतलब यह नहीं है कि मॉडल टूटने के करीब है। इसका मतलब है कि इसे बनाए रखने की लागत कंपनी के विस्तार के साथ बढ़ती जाती है। हर नई फ़ाइनेंसिंग राउंड बिटकॉइन होल्डिंग्स बढ़ा सकती है, लेकिन यह देनदारियां भी जोड़ सकती है जिन्हें सामान्य शेयरधारकों को लाभ मिलने से पहले निपटाना होगा।

Q1 रिपोर्ट ने इस समस्या को सीमित किया। Strategy के बिटकॉइन स्कोरकार्ड में सुधार हुआ, लेकिन उसके GAAP घाटे ने दर्शाया कि जब बिटकॉइन गिरता है तो आय सामान्य शेयरधारकों के खिलाफ कितनी तेजी से बदल सकती है।

अगला परीक्षण यह है कि क्या निवेशक उस व्यापार को जारी रखते हैं जिसके बाद कंपनी ने लगभग 5 अरब डॉलर के BTC लाभ और सामान्य शेयरधारकों को आवंटित 12.77 अरब डॉलर के घाटे की रिपोर्ट की।

पोस्ट Strategy posts $12.7 billion Q1 loss as Saylor points to $5 billion Bitcoin gain पहली बार CryptoSlate पर दिखाई गई।