Strategy (पूर्व में MicroStrategy के रूप में जाना जाता था) पाया है कि अपनी बढ़ती जटिल बैलेंस शीट के एक हिस्से को मजबूत करने से दूसरी जगहों पर कमजोरियां उजागर हो सकती हैं।

Bitcoin ट्रेजरी कंपनी ने मई में 1.5 अरब डॉलर खर्च करके कन्वर्टिबल नोट्स की खरीद की, जिससे उसका ऋण कम हुआ, लेकिन इससे नकदी भी खत्म हुई, जिसे निवेशकों ने उसके प्राथमिकता वाले स्टॉक के डिविडेंड के लिए बैकस्टॉप के रूप में देखा। कुछ हफ्ते बाद, उसका वेरिएबल रेट सीरीज़ A पर्पेचुअल स्ट्रेच प्रीफर्ड स्टॉक, जिसे STRC के रूप में जाना जाता है, 82.50 डॉलर के रिकॉर्ड निचले स्तर पर पहुंच गया, जो कि उसके 100 डॉलर के घोषित मूल्य से 17.5% कम है।

तब से, Strategy ने आम शेयरों की बिक्री के जरिए रिजर्व को फिर से बनाना शुरू कर दिया है। हालांकि, इसकी प्रतिक्रिया ने माइकल सेयलर के वित्तपोषण मॉडल के केंद्र में मौजूद विवाद को और तीखा कर दिया है: STRC का समर्थन करने के लिए रखी गई राशि का उपयोग एक ही समय में Bitcoin खरीदने के लिए नहीं किया जा सकता, जबकि MSTR की बिक्री के जरिए इस नकदी को जुटाने से मौजूदा आम शेयरधारकों का अवमूल्यन होता है।

CryptoQuant ने कहा कि दबाव इतना गंभीर हो गया है कि सेयलर की अगुवाई वाली कंपनी को Bitcoin खरीदना बंद कर देना चाहिए जब तक कि वह अपना नकदी रिजर्व और डिविडेंड कवरेज को बहाल नहीं कर लेती। दूसरी ओर, Benchmark Equity Research STRC के गिरावट को निवेशकों की मांग के अनुसार यील्ड के पुनर्मूल्यांकन के रूप में देखता है, न कि इस बात का सबूत कि ढांचा विफल हो रहा है।

इस असहमति से सेयलर के Strategy को सॉफ्टवेयर कंपनी से Bitcoin से समर्थित "डिजिटल क्रेडिट" के जारीकर्ता में बदलने के प्रयास पर सबसे स्पष्ट दबाव आया है।

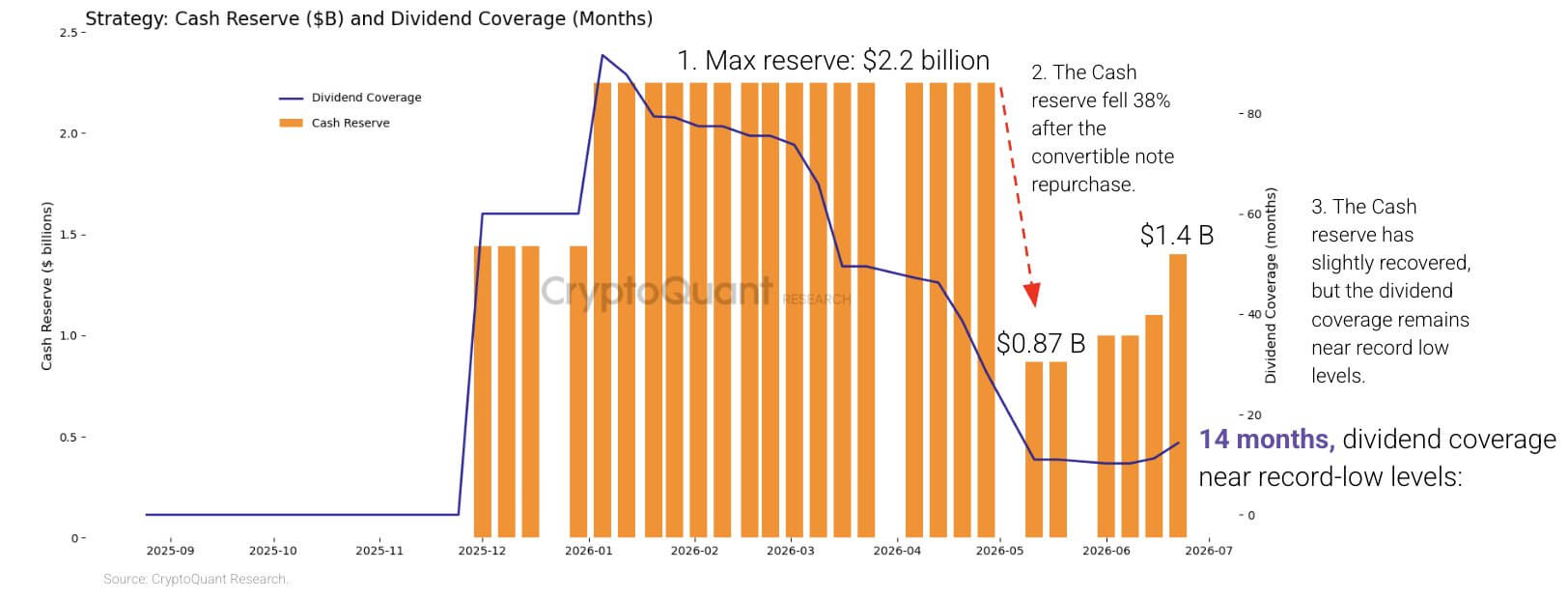

डिविडेंड की लागत नकदी रिजर्व से ज्यादा बढ़ गई

STRC को जुलाई 2025 में एक अनंत प्रीफर्ड सिक्योरिटी के रूप में लॉन्च किया गया था, जिसे 100 डॉलर के आसपास ट्रेड करने के लिए डिज़ाइन किया गया था। Strategy अपने डिविडेंड रेट को हर महीने समायोजित कर सकता है ताकि शेयर उस स्तर से नीचे जाने पर अधिक आकर्षक हो जाएं।

तब से, यह सिक्योरिटी Strategy के Bitcoin खरीद के लिए एक महत्वपूर्ण वित्तपोषण स्रोत बन गई है। हालांकि, इस विस्तार ने एक तेजी से बढ़ती आवर्ती देनदारी पैदा कर दी है।

CryptoQuant अनुमान लगाता है कि Strategy की वार्षिक प्रीफर्ड डिविडेंड देनदारियां 2026 की शुरुआत में लगभग 300 मिलियन डॉलर से बढ़कर 1.2 अरब डॉलर हो गई हैं।

उसी समय, कंपनी का नकदी रिजर्व साल की शुरुआत से 38% घट गया, जिसमें सबसे तेज कमी मई में 2029 में चुकाने वाले अपने 0% कन्वर्टिबल नोट्स की खरीद के बाद हुई।

हालांकि नोट्स को रिटायर करने से बैलेंस शीट से भविष्य का दावा हट गया, इससे डिविडेंड को कवर करने के लिए उपलब्ध तरल फंड का पूल भी कम हो गया, जब Bitcoin की कीमतें और Strategy की सिक्योरिटीज़ पर दबाव था।

CryptoQuant ने कहा कि कंपनी 2026 में सात साल से ज्यादा के डिविडेंड कवर करने के लिए पर्याप्त नकदी के साथ आई थी। कंपनी ने अनुमान लगाया कि यह कवरेज लगभग 14 महीने तक गिर गया है जब Strategy ने अपनी नकदी स्थिति को 1.4 अरब डॉलर तक बहाल किया।

Strategy Cash Reserve and Dividend Coverage (Source: CryptoQuant)

Strategy Cash Reserve and Dividend Coverage (Source: CryptoQuant)

एनालिटिक्स कंपनी ने अनुमान लगाया कि Strategy को 24 महीने का रिजर्व बहाल करने के लिए लगभग 2.8 अरब डॉलर की जरूरत होगी।

STRC Strategy को अपने डिविडेंड को स्थगित करने की अनुमति देता है, लेकिन भुगतान जमा होते रहते हैं, जिसका मतलब है कि छूटे हुए वितरण भुगतान के लिए बने रहते हैं। एक स्थगन नकदी को अस्थायी रूप से बचा सकता है, जबकि निवेशकों के विश्वास को कम कर सकता है और भविष्य में प्रीफर्ड स्टॉक का जारी करना अधिक महंगा बना सकता है।

इसलिए, Strategy के पास कम ही दर्दरहित विकल्प हैं। STRC के डिविडेंड को बढ़ाने से मांग को समर्थन मिल सकता है, लेकिन इससे उसका नकदी बोझ बढ़ेगा। अधिक पूंजी रखने से Bitcoin खरीद मंद पड़ जाएगी, जबकि MSTR की अतिरिक्त बिक्री अवमूल्यन के जरिए अधिक लागत को आम शेयरधारकों पर डाल देगी।

इस बीच, Strategy का Bitcoin ट्रेजरी तरलता का एक और संभावित स्रोत प्रदान करता है, लेकिन इसका इस्तेमाल अभी करने से भी एक लागत आएगी।

CryptoQuant ने अनुमान लगाया कि इस रखे गए शेयरों की वर्तमान कीमतों पर लगभग 10.6 अरब डॉलर का अघोषित नुकसान है। मंदी के दौरान बेचने से उन नुकसानों को क्रिस्टलाइज़ किया जा सकता है और कंपनी के लंबे समय से चल रहे जमा करने के बयान को चुनौती दी जा सकती है।

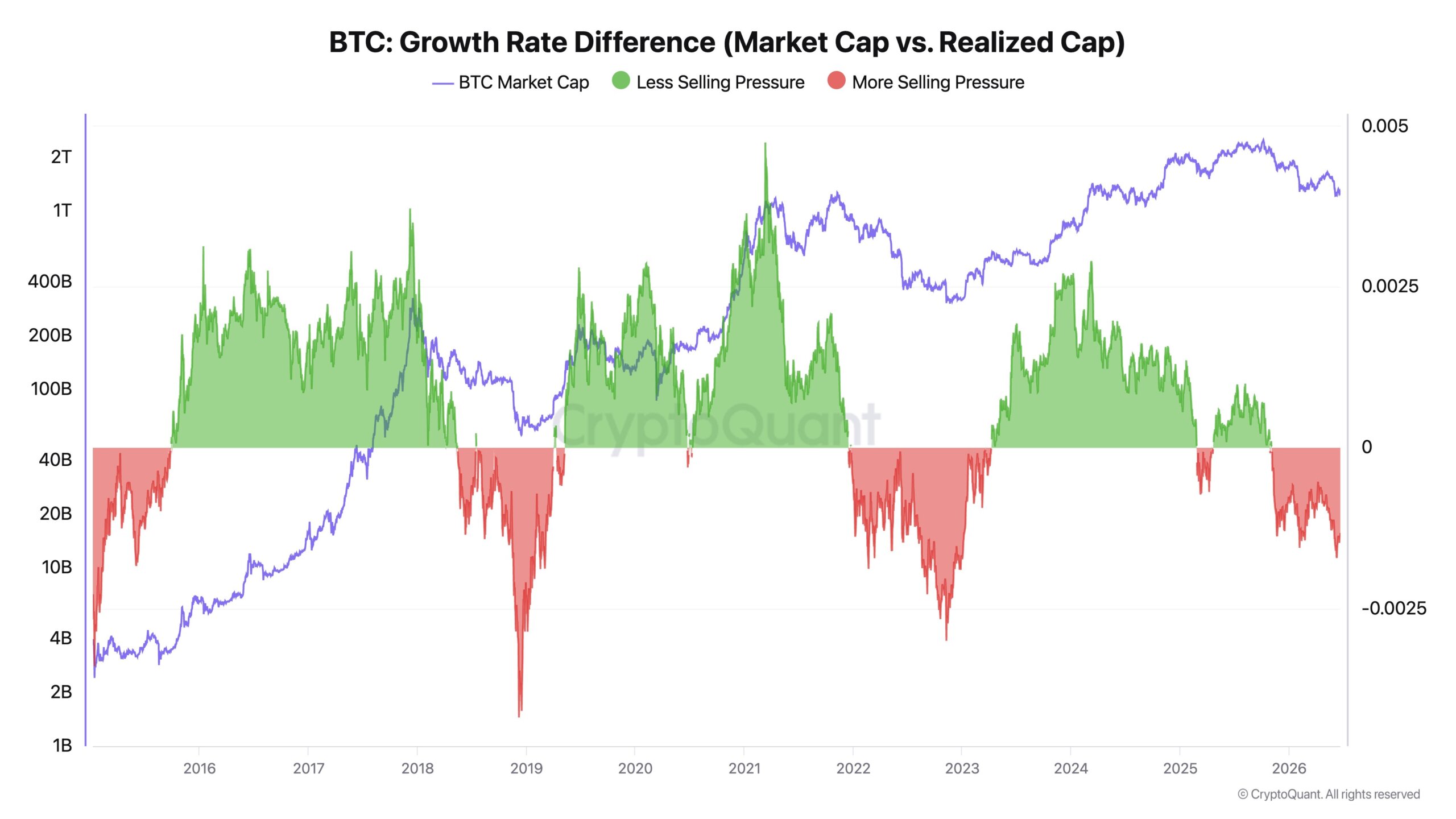

CryptoQuant के मुख्य कार्यकारी Ki Young Ju ने कहा Strategy की हालिया Bitcoin खरीद ऐसा लगता है कि यह पूंजी को अवशोषित कर रही है बिना क्रिप्टोकरेंसी की कीमत में लगातार वृद्धि पैदा किए।

उन्होंने खरीद को एक "तरलता सिंक" के रूप में अधिक बताया और कहा कि कंपनी को अधिक अधिग्रहण करने से पहले नकदी कवरेज को प्राथमिकता देनी चाहिए।

Ju ने बताया कि Bitcoin की वास्तविक पूंजी दो साल में 467 अरब डॉलर बढ़ी है, भले ही इसकी कीमत लगभग 1% गिर गई है। उन्होंने तर्क दिया कि यह विसंगति दिखाती है कि नई पूंजी ज्यादातर सिक्कों को हाथों से बदलने की अनुमति दे रही है, न कि बाजार के व्यापक पुनर्मूल्यांकन को बढ़ावा दे रही है।

Bitcoin Growth Rate (Source: CryptoQuant)

Bitcoin Growth Rate (Source: CryptoQuant)

सीमित बिक्री की स्थिति में, बड़ी संस्थागत खरीदारियां कीमतों को तेजी से बढ़ा सकती हैं, Ju ने कहा। जब बिक्री का दबाव बढ़ जाता है, वही मांग अधिकांश तरह से मौजूदा ट्रेडिंग रेंज को समर्थन देने के अलावा कुछ नहीं कर सकती।

उन्होंने Strategy को उस अभ्यास को बदलने का आग्रह किया जब भी पूंजी उपलब्ध हो तो खरीद करने की जगह एक मॉडल-चालित अधिग्रहण ढांचे का इस्तेमाल करने का। उन्होंने नियमों का भी आग्रह किया जो कंपनी को भविष्य के बाजार चोटियों के दौरान अपने रखे गए शेयरों के कुछ हिस्से बेचने की अनुमति दें, तर्क दिया कि सीमित बिक्री से लेवरेज कम हो सकता है, शेयरधारकों के लिए मूल्य प्राप्त हो सकता है और बाद की मंदी के दौरान खरीद के लिए पूंजी खाली हो सकती है।

ऐसा दृष्टिकोण Saylor के लगातार Bitcoin जमा करने के सार्वजनिक प्रतिबद्धता से तेज अलगाव होगा।

आम शेयरधारक बैकस्टॉप बन जाते हैं

इस बीच, Strategy के नवीनतम फंडरेजिंग ने दिखाया कि प्रबंधन वर्तमान में कौन सा विकल्प इस्तेमाल करने के लिए तैयार है।

कंपनी ने पिछले हफ्ते लगभग 2.7 मिलियन MSTR शेयर बेचे, जिससे 335.5 मिलियन डॉलर जुटाए। उसने 300 मिलियन डॉलर, या राजस्व का लगभग 90%, अपने नकदी रिजर्व में भेजा और बाकी 35 मिलियन डॉलर का इस्तेमाल 520 Bitcoin खरीदने के लिए किया, जिसकी औसत कीमत 67,068 डॉलर थी।

आवंटन से पता चला कि तरलता को फिर से बनाना अस्थायी रूप से Bitcoin खरीद को अधिकतम करने से पहले प्राथमिकता रखता है। Strategy ने अभी भी अपने रखे गए शेयरों को 847,363 Bitcoin तक बढ़ा दिया है, जिसे औसत कीमत 75,651 डॉलर पर लगभग 64.01 अरब डॉलर में खरीदा गया है।

नकदी का इंजेक्शन एक बड़ी शेयर संख्या के साथ भी आया। Strategy के अवमूल्यित शेयर 386.1 मिलियन से बढ़कर लगभग 388.6 मिलियन हो गए एक हफ्ते पहले। उसका साल के शुरुआत से BTC यील्ड, जो कंपनी का मापदंड है जो Bitcoin रखे गए शेयरों में अवमूल्यित शेयरों के अनुसार बदलाव को मापता है, चार हफ्ते पहले 13% से गिरकर 11.8% हो गया।

गिरावट का मतलब यह नहीं है कि Strategy के पास कम Bitcoin है। यह दिखाता है कि प्रत्येक अवमूल्यित शेयर के लिए Bitcoin रखे गए शेयर धीरे-धीरे बढ़ रहे हैं क्योंकि कंपनी अतिरिक्त इक्विटी जारी कर रही है।

यह गतिशीलता और अधिक प्रबल हो सकती है अगर STRC $100 से काफी नीचे रहता है। अनुकूल नहीं होने वाली कीमतों पर अधिक प्रीफर्ड शेयर जारी करना मुश्किल हो जाएगा या अधिक भुगतान की आवश्यकता होगी, जिससे आम इक्विटी Strategy के सबसे आसानी से उपलब्ध पूंजी स्रोत बन जाएगी।

MSTR शेयरधारक तब कंपनी के Bitcoin खरीद और बैलेंस शीट पर वरिष्ठ दावों वाली सिक्योरिटीज़ के लिए नकदी रिजर्व को फाइनेंस कर रहे होंगे।

Strategy के मॉडल के समर्थक इस निष्कर्ष से इनकार करते हैं कि उसके आम शेयरों की बिक्री से निवेशकों की आर्थिक स्थिति कमजोर हुई है।

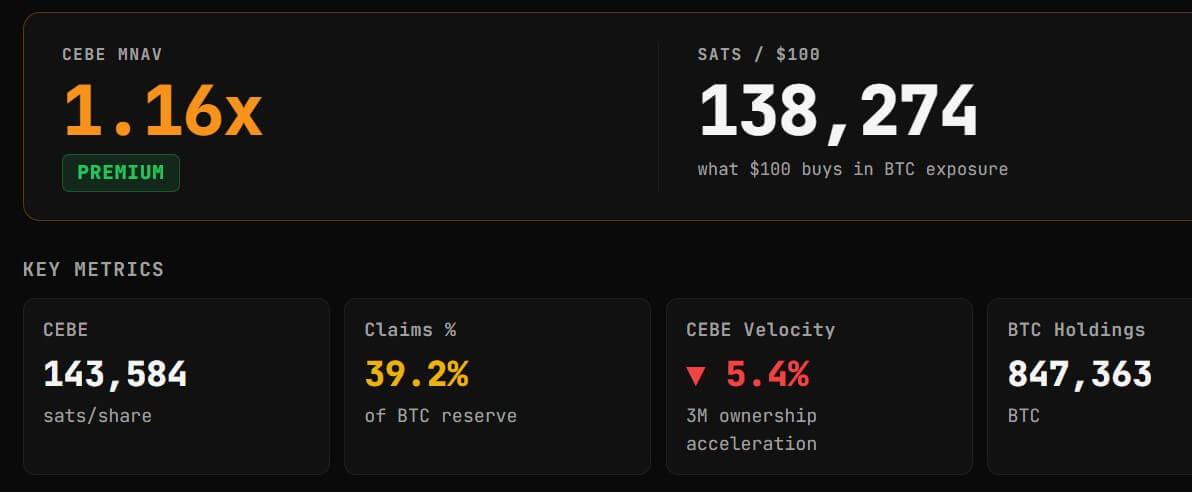

Adam Livingston, एक प्रो-Strategy विश्लेषक, ने कहा कि कंपनी ने साल के दौरान अतिरिक्त शेयर जारी करने के बावजूद प्रत्येक बेसिक शेयर के लिए लगभग 24,029 सैटोशी का Common Equity Bitcoin Exposure जोड़ा है।

Common Equity Bitcoin Exposure, या CEBE, ऋण, प्रीफर्ड स्टॉक और अन्य वरिष्ठ दावों को काटने के बाद आम शेयरधारकों के लिए आवंटित Bitcoin की गणना करने का प्रयास करता है। Livingston ने तर्क दिया कि Strategy ने नए शेयरों के राजस्व का उपयोग प्रत्येक बेसिक शेयर को समर्थन देने वाले नेट एक्सपोज़र को बढ़ाने के लिए पर्याप्त Bitcoin खरीदने के लिए किया।

इसका मतलब यह नहीं है कि जारी करना अवमूल्यित नहीं था। मौजूदा शेयरधारकों के पास नए शेयर बेचे जाने के बाद भी कंपनी का छोटा प्रतिशत है। Livingston का तर्क इसके बजाय यह है कि प्रत्येक शेयर के लिए आवंटित संपत्ति शेयर संख्या में वृद्धि को ऑफ़सेट करने के लिए पर्याप्त बढ़ी है।

Livingston का निष्कर्ष Strategy के रिपोर्ट किए गए BTC यील्ड में गिरावट से भी अलग है क्योंकि दोनों मापदंड अलग-अलग विधियों का इस्तेमाल करते हैं। Strategy का मापदंड अवमूल्यित शेयरों पर निर्भर करता है, जबकि Livingston की गणना बेसिक शेयरों का इस्तेमाल करती है और वरिष्ठ दावों के लिए Bitcoin रखे गए शेयरों को समायोजित करती है।

CEBE Tracker के डेटा ने Strategy के CEBE मल्टीप्लायर को नेट एसेट वैल्यू पर लगभग 1.15 गुना रखा, जिसका मतलब है कि MSTR आम शेयरधारकों के लिए आवंटित नेट Bitcoin एक्सपोज़र के मुकाबले प्रीमियम पर ट्रेड करता रहा।

Strategy's CEBE Metrics (Source: CEBEtracker.io)

Strategy's CEBE Metrics (Source: CEBEtracker.io)

यह प्रीमियम Strategy के मॉडल के लिए महत्वपूर्ण बना हुआ है। जब तक कंपनी Bitcoin के प्रत्येक आम शेयर के समर्थन के लिए शेयर जारी कर सकती है और राजस्व का उपयोग बढ़ा सकती है, समर्थकों का तर्क है कि नए जारी करने से प्रति शेयर एक्सपोज़र बढ़ सकता है न कि नष्ट हो सकता है।

खतरा यह है कि प्रीमियम संकुचित हो जाता है जबकि नकदी की आवश्यकताएं और प्रीफर्ड दावे बढ़ते रहते हैं। इन परिस्थितियों में, Strategy अभी भी पूंजी जुटा सकती है, लेकिन प्रत्येक लेनदेन से मौजूदा आम शेयरधारकों के लिए अधिक अतिरिक्त मूल्य नहीं बनेगा।

इस बीच, इस बाजार के दबाव ने MSTR की कीमत प्रदर्शन को प्रभावित किया है। Yahoo Finance के डेटा से पता चलता है कि MSTR $100 के स्तर से नीचे गिर गया है, जो मार्च 2024 के बाद से उसका सबसे निचला कीमत स्तर है।

निवेशक इस बात पर असहमत हैं कि मॉडल टूट रहा है या नहीं

CryptoQuant STRC की छूट को इस बात का सबूत मानता है कि Strategy के तरल संसाधन उसके दावों के साथ तालमेल बनाने में विफल हो गए हैं। Benchmark के विश्लेषक Mark Palmer उसी गिरावट को निवेशकों की मांग के एक पारंपरिक समायोजन के रूप में देखते हैं।

Palmer ने STRC और TerraUSD जैसे असफल स्टेबलकॉइन के बीच तुलना को खारिज कर दिया, यह नोट करते हुए कि STRC एक अल्गोरिद्मिक पेग द्वारा समर्थित संपत्ति के बजाय एक अनंत प्रीफर्ड स्टॉक है। Strategy ने कहा है कि वह STRC को 100 डॉलर के आसपास रखने का इरादा रखती है, लेकिन उसने उस कीमत की गारंटी नहीं दी है।

लगभग 87 डॉलर पर, 100 डॉलर के घोषित मूल्य के लगभग 11.5% के डिविडेंड से खरीदारों को 13% से अधिक का बाजार यील्ड मिलता है। इससे पता चलता है कि निवेशक Strategy के Bitcoin एक्सपोज़र, नकदी की आवश्यकताएं और बढ़ती जटिल पूंजी ढांचे के लिए अधिक मुआवजे की मांग कर रहे हैं।

Benchmark ने MSTR पर अपनी खरीद रेटिंग और 570 डॉलर के लक्ष्य को बरकरार रखा, तर्क देते हुए कि ऊंची STRC ट्रेडिंग मात्रा सक्रिय पुनर्मूल्यांकन को दिखाती है न कि संरचनात्मक गिरावट। कंपनी ने Strategy के Bitcoin ट्रेजरी की ओर भी इशारा किया, जो उसके विश्लेषण में इस्तेमाल की गई कीमतों पर लगभग 55 अरब डॉलर का है, और कंपनी की डिविडेंड समायोजन और पूंजी जुटाने की लगातार क्षमता की ओर भी इशारा किया।

Capriole Investments के संस्थापक Charles Edwards ने अधिक गंभीर आकलन प्रस्तुत किया। उन्होंने कहा कि डिविडेंड और यील्ड उत्पादों को समर्थन देने के लिए लगातार Bitcoin की वृद्धि पर निर्भर व्यापार मॉडल अंततः अस्थिर हो जाएगा।

उन्होंने नोट किया:

“जब तक उसका व्यापार मॉडल Bitcoin ‘नंबर बढ़े’ को जीवित रखने और यील्ड या डिविडेंड देने के लिए मांगता है, यह एक टिकिंग टाइम बॉम्ब है। शायद यह चक्र नहीं, लेकिन संगीत रुक जाएगा।”

Edwards ने तर्क दिया कि Strategy को अपनी देनदारियों को कम करना चाहिए, अपने यील्ड उत्पादों को खत्म करना चाहिए और एक कम बोझिल Bitcoin स्थिति रखने की ओर लौटना चाहिए। उन्होंने डिजिटल-एसेट ट्रेजरी कंपनियों को अपने नेट एसेट वैल्यू से बड़े छूट पर ट्रेड करने के लिए अधिग्रहण करने और अंततः Bitcoin उधार, उधार और निपटान के आसपास ऑपरेटिंग व्यवसाय बनाने का प्रस्ताव भी दिया।

ये प्रस्ताव बड़ी बाधाओं का सामना करेंगे। Strategy की देनदारियों का भुगतान Bitcoin बेचने, अधिक इक्विटी जारी करने या दोनों की आवश्यकता हो सकती है। उधार देने की ओर बढ़ने से नियामक, क्रेडिट और पार्टी जोखिम भी बढ़ेंगे, जो बैलेंस शीट पर Bitcoin रखने वाली ट्रेजरी कंपनी से अधिक होंगे।

फिर भी, Edwards की आलोचना कंपनी के सामने मौजूद लंबे समय के सवाल को पकड़ती है: क्या Strategy अपने पूंजी ढांचे का विस्तार जारी रख सकती है बिना बढ़ती Bitcoin की कीमतों और इक्विटी बाजारों की निरंतर पहुंच पर अधिक निर्भर होने के बिना।

ये विरोधी आकलन पूरी तरह से असंगत नहीं हैं। Strategy के पास लंबे समय में अपनी देनदारियों को पूरा करने के लिए पर्याप्त संपत्ति हो सकती है, भले ही उसे निकट भविष्य में सस्ती, तरल पूंजी की कमी का सामना करना पड़े।

उसका नवीनतम फंडरेजिंग निर्णय उस अंतर को दर्शाता है। Strategy अभी भी आम शेयर बाजार तक पहुंच सकती है, लेकिन उसे राजस्व का अधिकांश हिस्सा नकदी को फिर से बनाने के लिए निर्देशित करना पड़ा, Bitcoin खरीद को तेज करने के बजाय।

यह विनिमय शायद Saylor के प्रयोग के अगले चरण को परिभाषित करेगा। STRC के डिविडेंड को बढ़ाने से लागत बढ़ेगी। अधिक MSTR बेचने से शेयरधारकों का अवमूल्यन होगा। Bitcoin बेचने से नुकसान तय हो सकता है। भुगतान रोकने से Strategy के प्रीफर्ड स्टॉक फ्रेंचाइज़ी के विश्वास को कमजोर किया जा सकता है।

फिलहाल, कंपनी नकदी और अवमूल्यन का चयन कर रही है और आम शेयरधारकों से अपने Bitcoin फंडिंग मशीन को बरकरार रखने की लागत उठाने का अनुरोध कर रही है।

पोस्ट Saylor’s STRC Bitcoin मशीन शेयरधारकों को उसकी नकदी बैकस्टॉप बना रही है – अवमूल्यन का विनिमय पैदा कर रही है पहली बार CryptoSlate पर प्रकाशित हुआ।