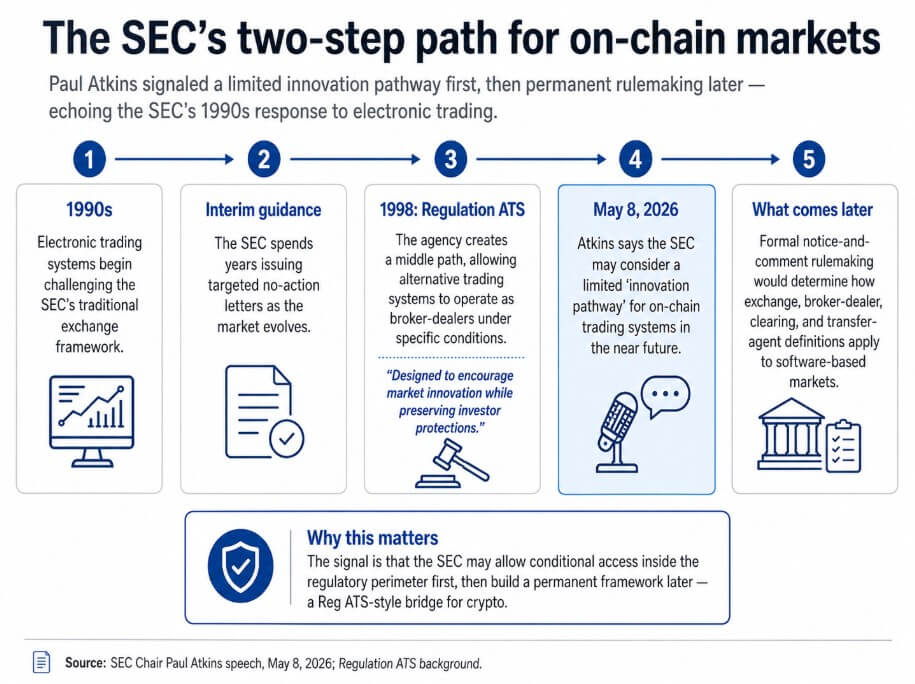

8 मई के भाषण में, SEC के अध्यक्ष पॉल एटकिन्स ने कहा कि एजेंसी निकट भविष्य में ऑन-चेन ट्रेडिंग सिस्टम के लिए एक सीमित "इनोवेशन पथ" पर विचार कर सकती है।

इस बीच, एजेंसी औपचारिक नोटिस-एंड-कमेंट रूलमेकिंग को आरक्षित करेगी ताकि यह तय किया जा सके कि क्रिप्टो प्लेटफॉर्म एक्सचेंज की परिभाषा के अंदर कैसे फिट बैठते हैं। एटकिन्स ने इस विचार को सीधे 1990 के दशक में SEC के इलेक्ट्रॉनिक ट्रेडिंग के प्रबंधन से जोड़ा।

SEC ने वर्षों तक एड हॉक नो-एक्शन लेटर जारी किए क्योंकि इलेक्ट्रॉनिक ट्रेडिंग एक्सचेंज ढांचे को चुनौती दे रही थी, फिर 1998 में रेगुलेशन ATS का निर्माण किया गया। यह नियम एक मध्यम मार्ग था जो विकल्प ट्रेडिंग सिस्टम को विशिष्ट शर्तों के तहत ब्रोकर-डीलर के रूप में काम करने की अनुमति देता था जैसे कि बाजार परिपक्व हो रहा था।

मूल अपनाने वाली रिलीज़ ने इस ढांचे को "बाजार इनोवेशन को प्रोत्साहित करने" के लिए डिज़ाइन किया गया बताया, जबकि निवेशक संरक्षण को बरकरार रखा गया। एटकिन्स उस क्रम की ओर इशारा कर रहे हैं: पहले लक्षित गाइडेंस, दूसरे उद्देश्य के अनुकूल आर्किटेक्चर, ऑन-चेन फाइनेंस के लिए एक टेम्पलेट के रूप में।

दो चरणों की पढ़ाई भाषण को सामान्य क्रिप्टो-नीति वाद-विवाद से अलग बनाती है।

एटकिन्स तैयारी कर रहे हैं SEC को कुछ ऑन-चेन ट्रेडिंग सिस्टम को नियामक घेरे के अंदर शर्तों के तहत काम करने की अनुमति देने के लिए, जबकि एक लंबी रूलमेकिंग प्रक्रिया यह तय करेगी कि एक्सचेंज, ब्रोकर-डीलर, क्लियरिंग और ट्रांसफर-एजेंट की परिभाषाएं सॉफ्टवेयर आधारित बाजारों पर कैसे लागू होती हैं।

क्रिप्टो फर्मों के लिए जिन्होंने वर्षों तक प्रवर्तन का सामना किया, जब तक नियम नहीं बने, वह क्रम एजेंसी के हालिया रुख से वास्तविक अलगाव का प्रतिनिधित्व करेगा।

पांच चरणों की टाइमलाइन SEC के नियामक मार्ग को 1990 के दशक के इलेक्ट्रॉनिक ट्रेडिंग से रेगुलेशन ATS तक एटकिन्स के प्रस्तावित ऑन-चेन इनोवेशन पथ तक ट्रेस करती है।

पांच चरणों की टाइमलाइन SEC के नियामक मार्ग को 1990 के दशक के इलेक्ट्रॉनिक ट्रेडिंग से रेगुलेशन ATS तक एटकिन्स के प्रस्तावित ऑन-चेन इनोवेशन पथ तक ट्रेस करती है।

ऑन-चेन बाजार क्यों एक नए आर्किटेक्चर को मजबूर करते हैं

पारंपरिक SEC नियम अलग-अलग एक्टर्स के आसपास बनाए गए थे जो अलग-अलग नियंत्रित कार्य करते थे, जैसे एक्सचेंज ऑर्डर मैच करते थे, ब्रोकर-डीलर उन्हें रूट करते थे और उन्हें निष्पादित करते थे, क्लियरिंग एजेंसियां उन्हें सेटल करती थीं, और ट्रांसफर एजेंट मालिकाना हक का रिकॉर्ड रखते थे।

एक ऑन-चेन प्रोटोकॉल उन सभी कार्यों को स्वचालित रूप से कर सकता है, अक्सर सेकंडों के भीतर, प्रत्येक चरण में अलग-अलग मध्यस्थों के बिना।

उस अलगाव के लिए डिज़ाइन किए गए नियमों को सॉफ्टवेयर पर लागू करने से कानूनी अनिश्चितता पैदा होती है जिससे फर्में और नियामक दोनों बचने की कोशिश कर रहे हैं, और एटकिन्स ने उस घर्षण को सीधे स्वीकार किया।

साफ सुसंगति के लिए SEC को मौजूदा नियमों को लागू करने के अलावा और भी कुछ करना होगा। कुछ कार्य जो ऑन-चेन रूप में एक्सचेंज गतिविधि की तरह दिखते हैं वे ब्रोकर-डीलर या क्लियरिंग गतिविधि की तरह दिखते हैं, या दोनों एक साथ।

एक सीमित पथ इस समस्या को संबोधित करने के लिए है जिससे फर्मों को घेरे के अंदर काम करने का रास्ता मिलेगा जब तक कि अधिक कठिन परिभाषा रीस्क्राइबिंग पूरी नहीं हो जाती।

| पारंपरिक SEC श्रेणी | पारंपरिक कार्य | ऑन-चेन प्रोटोकॉल क्या कर सकता है |

|---|---|---|

| एक्सचेंज | खरीद और बिक्री ऑर्डर मैच करता है | प्रोटोकॉल के भीतर स्वचालित रूप से ट्रेड्स निष्पादित करता है |

| ब्रोकर-डीलर | ग्राहक ऑर्डर को रूट करता है और उन्हें निष्पादित करता है | लिक्विडिटी को रूट करता है और सॉफ्टवेयर के जरिए लेनदेन निष्पादित करता है |

| क्लियरिंग एजेंसी | ो पक्षों के बीच ट्रेड्स को क्लियर करती है और सेटल करती है | ऑन-चेन पर लेनदेन सेटल करती है, अक्सर सेकंडों के भीतर |

| ट्रांसफर एजेंट | मालिकाना हक का रिकॉर्ड रखता है | ऑन-चेन पर सीधे मालिकाना हक का रिकॉर्ड अपडेट करता है |

यह पथ छूट वाली राहत, शर्तों के साथ नो-एक्शन लेटर, पायलट प्रोग्राम, तैयार रजिस्ट्रेशन ढांचा, या कुछ ऑन-चेन वेन्यूज़ के लिए रजिस्ट्रेशन-लाइट मॉडल का रूप ले सकता है।

यह क्रम निकट भविष्य में शर्तों के साथ पहुंच है, फिर भविष्य के लिए ढांचे को सुरक्षित रखने के लिए औपचारिक रूलमेकिंग।

SEC पहले से ही इस क्षेत्र में अस्थायी उपकरणों के साथ काम कर रही है। 13 अप्रैल को, ट्रेडिंग और मार्केट्स डिवीजन ने एक स्टाफ स्टेटमेंट जारी किया जिसमें कुछ स्व-कस्टोडियल क्रिप्टो इंटरफ़ेस को शर्तों के साथ राहत दी गई, इसे "अंतरिम कदम" कहा गया जबकि व्यापक नियामक सवालों पर विचार किया जा रहा है।

17 मार्च से 4 मई के बीच, SEC के क्रिप्टो@SEC पेज ने पांच बाजार ढांचे या टोकनाइजेशन कार्रवाई रिकॉर्ड की, और एटकिन्स का भाषण उन ऑपरेशनल मूव्स को एक सुसंगत क्रम में जोड़ने वाला नीति फ्रेम के रूप में काम करता है।

आयुक्त हेस्टर पीर्स ने दिसंबर 2025 में विशेष डिज़ाइन लीवर्स की ओर इशारा किया, पूछा कि क्या SEC को क्रिप्टो वैकल्पिक ट्रेडिंग सिस्टम के लिए फॉर्म ATS को तैयार करना चाहिए, सार्वजनिक बनाम गैर-सार्वजनिक खुलासे की आवश्यकताओं को संशोधित करना चाहिए, और सार्वजनिक ब्लॉकचेन के मद्देनज़र ATS रिपोर्टिंग को फिर से सोचना चाहिए।

फरवरी के FAQ ने स्पष्ट किया कि सिक्योरिटीज़ और गैर-सिक्योरिटीज़ क्रिप्टो एसेट्स के जोड़े ट्रेडिंग की अनुमति है, पुष्टि की कि मौजूदा ATS फॉर्म क्रिप्टो खुलासे को समायोजित कर सकते हैं, और स्थापित किया कि ब्रोकर-डीलर ATS ऑपरेटर लागू कानून के तहत कुछ क्लियरिंग और सेटलमेंट कार्य कर सकते हैं।

एटकिन्स जिस पथ की ओर इशारा कर रहे हैं वह उन घटकों पर आधारित दिखता है।

ब्रिज या फ़नल

आशावादी पढ़ाई का अर्थ है कि SEC एक सच्चे Reg ATS-स्टाइल ब्रिज की तैयारी कर रही है, जिसमें ऑन-चेन वेन्यूज़ के लिए औपचारिक शर्तों के साथ पथ, उद्देश्यपूर्ण खुलासे के ढांचे, और स्पष्ट मान्यता है कि कुछ ऑन-चेन क्लियरिंग और सेटलमेंट ब्रोकर-डीलर गतिविधि के अंदर रह सकते हैं।

उस संस्करण में, जो फर्में विदेश में या कानूनी अस्पष्टता में काम कर रही थीं, उनके पास रजिस्टर करने, खुलासा करने और घरेलू रूप से काम करने का व्यावहारिक रास्ता होगा।

Nasdaq टोकनाइज्ड-सिक्योरिटीज़ अनुमोदन, NYSE टोकनाइज्ड-सिक्योरिटीज़ फाइलिंग, और HQLAx नो-एक्शन राहत सभी ऑपरेशनल सबूत हैं कि SEC कानूनी छूट बिना कांग्रेस के इंतजार किए बना सकती है।

शर्तों के साथ छूट और डेरेगुलेशन अलग-अलग परिणाम हैं। मूल रेगुलेशन ATS ने नए ट्रेडिंग वेन्यूज़ को SEC के घेरे के अंदर लाया और उनके संचालन पर शर्तें लगाईं।

एक क्रिप्टो समकक्ष खुलासे, रिकॉर्ड कीपिंग, कस्टडी मानकों, रूटिंग पारदर्शिता, और हितों के टकराव के नियंत्रण पर आवश्यकताएं लगाएगा, जिसका ढांचा ऑन-चेन प्रोटोकॉल के वास्तविक कार्यों पर आधारित होगा।

इंडस्ट्री के लिए व्यावहारिक लाभ एक ऑन-चेन आर्किटेक्चर पर आधारित सुसंगति का रास्ता होगा।

निराशावादी पढ़ाई का अर्थ है कि पथ मुख्य रूप से मध्यस्थ या हाइब्रिड एक्टर्स के लिए साकार होगा, जिससे स्वायत्त प्रोटोकॉल और डिसेंट्रलाइज्ड सिस्टम उसी कानूनी अनिश्चितता में रहेंगे जिसका वे आज सामना कर रहे हैं।

जो राहत यह प्रदान करता है वह केवल ऐसे प्रदाताओं के लिए है जो कोई ग्राहक संपत्ति नहीं रखते, कोई ऑर्डर नहीं लेते, कोई लेनदेन रूट नहीं करते, कोई ट्रेड नहीं निष्पादित करते, और कोई विशिष्ट उपयोगकर्ता गतिविधि का आह्वान नहीं करते। यह एक्सक्लूजन लिस्ट अधिकांश चीज़ों को कवर करती है जो ऑटोमेटेड मार्केट-मेकर या लेंडिंग प्रोटोकॉल को काम करने में मदद करती है।

उन पैरामीटर्स के आसपास डिज़ाइन किया गया पथ फर्मों को पारंपरिक ब्रोकर-डीलर मॉडल के करीब लाएगा जबकि ऑन-चेन फाइनेंस के उन हिस्सों के लिए बहुत कम करेगा जिनका कोई स्पष्ट ब्रोकर-डीलर एनालॉग नहीं है।

| आशावादी पढ़ाई | निराशावादी पढ़ाई |

|---|---|

| ऑन-चेन वेन्यूज़ के लिए एक कार्यात्मक सुसंगति का रास्ता बनाता है | मुख्य रूप से हाइब्रिड या मध्यस्थ एक्टर्स की मदद करता है |

| तैयार खुलासे और रिपोर्टिंग आवश्यकताओं का उपयोग करता है | स्वायत्त प्रोटोकॉल को कानूनी अनिश्चितता में छोड़ देता है |

| घरेलू गतिविधि को विदेश में न भेजकर घर लाता है | एक संकुचित SEC नियंत्रण के लिए फ़नल बन जाता है |

| SEC को प्रवर्तन पर निर्भर हुए बिना दृश्यता देता है | राहत व्यावहारिक रूप से बहुत कुछ बदलने के लिए बहुत संकुचित है |

| सॉफ्टवेयर आधारित बाजारों को पुराने एक्सचेंज नियमों के साथ ठीक से मैप नहीं किया जाता है | मुख्य रूप से ब्रोकर-डीलर मॉडल के करीब फर्मों को लाभ मिलता है |

एटकिन्स ने भाषण का उपयोग कांग्रेस से CLARITY एक्ट को राष्ट्रपति डोनाल्ड ट्रंप के डेस्क पर भेजने के लिए किया, और विधायी पृष्ठभूमि यह समझाने में मदद करती है कि SEC की कार्रवाई क्यों स्वतंत्र वजन रखती है।

CLARITY एक्ट को फरवरी के अटकाव का सामना करना पड़ा स्टेबलकॉइन रिवॉर्ड प्रावधानों पर, एक अप्रैल का दबाव वित्त मंत्री स्कॉट बेसेंट से, और 1 मई का समझौता एक महत्वपूर्ण प्रावधान पर जो सीनेट की गति को बहाल कर सकता है।

उस स्टॉप-स्टार्ट ट्रैक्टरी का मतलब है कि SEC को कांग्रेस के बातचीत के दौरान अपने उपकरणों से काम करना होगा, और एटकिन्स ने जनवरी में कहा कि कानून अकेले एजेंसी के लिए ऑपरेशनल प्रश्नों का जवाब देता है।

उनका FTX रेफरेंस ने राजनीतिक तर्क को बंद किया, यह नोट करते हुए कि नियामक खाली जगह जोखिम को विदेश में भेजती है, जिससे अमेरिकी निवेशक खुले में रह जाते हैं।

FTX अमेरिका के बाहर काम करता था, फिर भी अमेरिकी ग्राहकों को पैसा गंवाना पड़ा। एक घरेलू पथ अगले संरचनात्मक विफलता से पहले गतिविधि को सिस्टम के अंदर लाता है जिससे अंतर अनिवार्य हो जाता है।

भाषण को एक मार्कर के रूप में लिया जाना चाहिए कि SEC क्रिप्टो के पुराने नियमों के अंदर फिट होने के बारे में वर्गीकरण के तर्क से ऑन-चेन वेन्यूज़ के लिए एक पुल की शर्तों के बारे में एक डिज़ाइन अभ्यास में आगे बढ़ रही है।

पोस्ट SEC क्रिप्टो बाजारों के लिए 1990 के दशक के फिक्स पर नज़र डालती है ताकि सच्ची "इनोवेशन पथ" की अनुमति मिल सके पहली बार CryptoSlate पर दिखाई दिया।