बिटकॉइन का निर्माण उस प्रकार के ऋण-वित्तपोषित मौद्रिक अशांति के जवाब में किया गया था, जो अब वैश्विक बॉन्ड बाजारों में खेला जा रहा है। मूल थीसिस यह थी कि जब सरकारें बेतरतीब ढंग से ऋण लेती हैं और अपनी मुद्राओं का मूल्य कम करती हैं, तो हार्ड-मनी संपत्तियां उत्पन्न मांग को अवशोषित कर लेती हैं।

जो थीसिस अनसुलझा छोड़ गया वह यह संभावना है कि ऋण की घूमती गति वित्तीय स्थितियों को इतना कठोर बना सकती है कि वह हार्ड-मनी तर्क के खेलने के पहले ही सट्टेबाजी वाली संपत्तियों को दबा सकती है।

2026 में, दीर्घकालिक कथानक और अल्पकालिक तंत्र एक-दूसरे के विपरीत दिशा में चल रहे हैं, और इसकी समझ के लिए वैश्विक वित्त में अब तक के सबसे प्रभावशाली आंकड़े के साथ कुछ मिनट बिताने की आवश्यकता है।

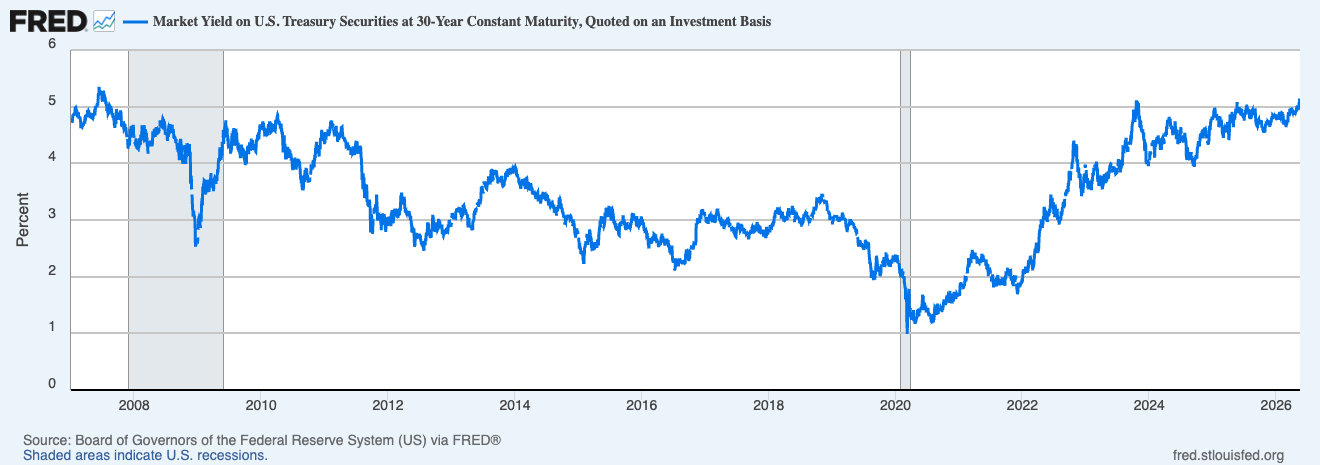

20 मई को, 30 वर्षीय ट्रेजरी उपज पहुंच गई 5.18%। 13 मई को नए 30 वर्षीय बॉन्ड की 25 अरब डॉलर की नीलामी 5.046% पर आवंटित की गई, जो पहली बार है कि निवेशकों को 2007 के बाद से लंबी बॉन्ड पर 5% मिला है, जिसका कारण ऊर्जा की कीमतों में उछाल और उम्मीदों का बढ़ना है कि मुद्रास्फीति बाजारों के अनुमान से अधिक स्थायी साबित हो सकती है।

ग्राफ जो 1 जनवरी 2007 से 20 मई 2026 तक 30 वर्षीय US ट्रेजरी प्रतिभागियों पर उपज दिखाता है (स्रोत: FRED)

ग्राफ जो 1 जनवरी 2007 से 20 मई 2026 तक 30 वर्षीय US ट्रेजरी प्रतिभागियों पर उपज दिखाता है (स्रोत: FRED)

पिछली बार जब उपज इन स्तरों पर थी, Bear Stearns अभी भी चिंता का विषय था, और क्वांटिटेटिव एक्सपेंशन अभी भी एक सैद्धांतिक अवधारणा थी। बाजारों में अब तक जो कुछ भी हुआ है (2008 के बाद के दौर में दबाए गए दरों, केंद्रीय बैंकों की संपत्ति खरीद, लगभग शून्य ऋण लागत), उसका आधार यह था कि उपज अंततः वापस आएगी और वहीं रहेगी, और वर्तमान पुनर्मूल्यांकन पूरे कर्व पर उस धारणा को चुनौती दे रहा है।

अमेरिका ऋण लेकर उधार ली गई राशि पर ब्याज चुका रहा है

इस कदम के पीछे के मुद्रास्फीति इंजन अच्छी तरह से दस्तावेजीकृत हैं: US ट्रेजरी उपज ऊपर चली गई क्योंकि निवेशकों ने ईरान युद्ध से जुड़ी अधिक महंगी ऊर्जा की कीमतों के प्रभावों को वजन दिया, WTI कच्चा तेल 106 डॉलर प्रति बैरल के ऊपर बंद हुआ और Brent 114.44 डॉलर तक पहुंच गया।

ऊर्जा एक वास्तविक कारक है, लेकिन गहरी संरचनात्मक ताकत (और जो अधिक स्थायी है) अमेरिकी सरकार के ऋण की विशाल मात्रा है जिसे फिर से वित्तपोषित करना और एक ऐसे बाजार में जारी करना है जो पहले से ही मुद्रास्फीति के जोखिम को पुनर्मूल्यांकित कर रहा है। US ट्रेजरी शायद वित्तीय वर्ष के अंत तक 2 ट्रिलियन डॉलर से अधिक ऋण ले चुका होगा, जिसके साथ प्रबंधन और बजट कार्यालय FY2026 के लिए 2.06 ट्रिलियन डॉलर के घाटे का अनुमान लगा रहा है, जो कांग्रेसनल बजट कार्यालय के अनुमानों से अधिक है।

उस ऋण की सेवा के लिए, ट्रेजरी ने अक्टूबर 2025 से मार्च 2026 के बीच लगभग 530 अरब डॉलर का ब्याज चुकाया, जो हर महीने 88 अरब डॉलर से अधिक है, जो लगभग रक्षा विभाग और शिक्षा विभाग के दोनों के खर्च के बराबर है।

यह समस्या खुद से खिलाती है। राष्ट्रीय ऋण पर ब्याज का भुगतान FY2026 के छठे महीने तक पिछले वर्ष की तुलना में 6.1% अधिक रहा है और यह संघीय बजट में दूसरी सबसे बड़ी खर्च श्रेणी बन गई है, सामाजिक सुरक्षा को छोड़कर सभी बजट श्रेणियों से आगे निकल गई है। CBO का अनुमान है कि ये वार्षिक लागतें 2026 में 1 ट्रिलियन डॉलर से बढ़कर 2036 तक 2.1 ट्रिलियन डॉलर तक पहुंच जाएंगी।

स बीच, ट्रेजरी का खुद का ऋण कैलेंडर लंबी अवधि के अंत पर ऊपर की ओर बल बनाए रखता है, जिसमें दूसरी तिमाही में 189 अरब डॉलर और तीसरी तिमाही में 671 अरब डॉलर की उम्मीद है, जिसका मतलब है कि बॉन्ड सेलऑफ की अवधि किसी भी व्यक्तिगत ईरान हेडलाइन से कहीं अधिक है।

यही वह है जो बॉन्ड बाजार वास्तव में प्राइस कर रहा है: कमजोर विदेशी मांग, विशाल आपूर्ति, और एक मुद्रास्फीति पृष्ठभूमि जो फेडरल रिजर्व को बहुत कम गतिशीलता की जगह दे रही है। फ्यूचर्स बाजार अब दिसंबर तक फेड रेट बढ़ाने की 44% से अधिक संभावना दे रहे हैं, जो साल के शुरुआत में कई कटौतियों की उम्मीदों से तेज बदलाव है। Barclays ने अपने पहले फेड कटौती के अनुमान को मार्च 2027 तक बढ़ा दिया है। रेट कटौतियां, जिन्हें क्रिप्टो बाजारों ने 2024 और 2025 के अधिकांश समय में एक विश्वसनीय पूंजी वाली हवा के रूप में माना, अब सक्रिय रूप से पुनर्मूल्यांकित किया जा रहा है।

ट्रेजरी नीलामी कैसे बिटकॉइन को आगे बढ़ा गई

बिटकॉइन की पिछले सप्ताह $80,000 से नीचे वापसी दिखाती है कि बॉन्ड बाजार ने क्रिप्टो ट्रेडिंग पर कितनी जल्दी नियंत्रण वापस ले लिया है, यहां तक कि विधायकों ने उद्योग के सबसे नज़र रखे जाने वाले नियामक विधेयकों में से एक को आगे बढ़ाया भी।

CLARITY एक्ट से क्रिप्टो बाजार में एक स्थायी सकारात्मक तेवर उत्पन्न होने की उम्मीद थी।

इसके बजाय, US स्पॉट बिटकॉइन ETFs ने लगभग 14,000 BTC का साप्ताहिक बहिर्वाह देखा, जिससे छह सप्ताह का इनफ्लो स्ट्रीक खत्म हो गया, क्योंकि गर्म मुद्रास्फीति डेटा ने बाजारों को जोखिम के एक्सपोजर को फिर से आंकने के लिए मजबूर किया। Binance पर स्पॉट नेट-वॉल्यूम लगभग 50 मिलियन डॉलर से घटकर 6.5 मिलियन डॉलर हो गया, और Coinbase पर 30 मिलियन डॉलर से घटकर 5.7 मिलियन डॉलर हो गया।

यह एक सीधा प्रसारण तंत्र है। एक संस्थागत आवंटक जो अब 30 वर्षीय सरकारी बॉन्ड पर 5% प्राप्त कर सकता है, गारंटी के साथ, उसके सामने एक अलग निर्णय है जो दो साल पहले 3.5% उपज के साथ काम कर रहा था। बढ़ती ट्रेजरी उपज एक अस्थिर, बिना उपज वाली संपत्ति जैसे BTC को रखने की अवसर लागत बढ़ाती है, जिससे संस्थागत खरीदार अधिक चुनिंदा हो जाते हैं क्योंकि सरकारी ऋण एक मजबूत रिटर्न प्रोफाइल प्रदान करता है।

टोकनाइज़्ड US ट्रेजरीज़ ने ऑन-चेन मार्केट वैल्यू में रिकॉर्ड 15.35 अरब डॉलर का उच्च स्तर हासिल किया है, जो वर्ष के शुरुआत से लगभग 70% बढ़ा है, क्योंकि उपज संवेदनशील पूंजी एक ऐसी जगह खोज रही है जो क्रिप्टो इंफ्रास्ट्रक्चर को बॉन्ड मार्केट के रिटर्न के साथ जोड़ती है।

यह ETF युग का संरचनात्मक परिणाम है जिसे CryptoSlate ट्रैक कर रहा है: बिटकॉइन अब पारंपरिक पोर्टफोलियो आवंटन फ्रेमवर्क में एम्बेड किया गया है, जिसका मतलब है कि यह किसी भी दूसरी जोखिम वाली संपत्ति की तरह उसी मैक्रो इनपुट्स के जवाब में आता है। ETF से पहले, क्रिप्टो अपनी आंतरिक गतिशीलता पर बहुत अधिक ट्रेड करता था, जिसे अल्टकॉइन रोटेशन, ऑन-चेन मेट्रिक्स और रिटेल सेंटीमेंट द्वारा चलाया जाता था।

आज, एक ट्रेजरी नीलामी जो उम्मीदों से 20 बेसिस पॉइंट ऊपर प्राइस करती है, वह BTC को ऑन-चेन विकास से भी तेज़ बढ़ा सकती है। जैसा कि CryptoSlate ने अप्रैल के अंत में नोट किया था, बिटकॉइन की रिकवरी नए संस्थागत इनफ्लो और यह धारणा पर निर्भर करती है कि तरलता की स्थितियां फिर से कठोर नहीं होंगी। और अगर ट्रेजरी इस धारणा की जांच से पहले एक दिशा चुनती है, तो बॉन्ड बाजार बिटकॉइन के अगले कदम को क्रिप्टो-विशेष कैटलिस्ट से अलग रूप से चला सकता है।

Strategy यहां एक और जटिलता का परत जोड़ता है। JPMorgan ने मई की शुरुआत में अनुमान लगाया था कि Strategy 2026 तक लगभग 30 अरब डॉलर का बिटकॉइन खरीद सकता है अगर वह अपनी वर्तमान खरीद गति बनाए रखता है, जो इसे ETF फ्लो और माइनर सप्लाई के साथ बिटकॉइन की मांग के सबसे मजबूत संरचनात्मक बलों में से एक बना देगा।

जटिलता यह है कि Strategy की पूंजी ढांचा, जो इक्विटी और प्रीफर्ड स्टॉक जारी करके अपने बिटकॉइन खरीद को फंड करता है, उपज बढ़ने और पूरे सिस्टम में ऋण लागत बढ़ने के साथ चलाना महंगा हो जाता है। जितनी अधिक उपज बढ़ती है, उतना ही फ्लाईव्हील एक ऐसे मॉडल के लिए निवेशकों की लगातार रुचि पर निर्भर होता है जो उपज की मांग को BTC की मांग में बदल देता है।

विरोधाभास जिसके लिए बिटकॉइन बनाया गया था

यहां एक लंबी बातचीत है जिसे अभी भी पकड़े रखना चाहिए, अल्पकालिक दबाव के बीच भी। पारंपरिक सुरक्षित ठिकानों से बिटकॉइन में रोटेशन जो एक विकल्प के रूप में माना जाता है, वह फिएट डेबासमेंट की कथानक को दर्शाता है जो वित्तीय घाटे बढ़ने और केंद्रीय बैंकों के बैलेंस शीट ढांचागत रूप से बड़े रहने के साथ फिर से ताकत पकड़ रही है।

जैसे-जैसे सार्वभौमिक ऋण स्थिरता की चिंताएं जमा होती हैं और अमेरिकी ऋण की दर अनदेखी करना मुश्किल हो जाती है, बिटकॉइन के लिए एक मौद्रिक हेज के रूप में लंबी चक्र की बातचीत उसके साथ बढ़ती जा रही है।

निकट भविष्य में, 5% ट्रेजरी उपज एक विपरीत दिशा का विरोध है: वे वित्तीय स्थितियों को कठोर बनाते हैं, सट्टेबाजी वाली स्थितियों की अवसर लागत बढ़ाते हैं, और सीमांत तरलता को खींचते हैं जो इतिहास में बिटकॉइन के बड़े रैलियों को बढ़ावा देती थी।

हालांकि, एक लंबे दौर में, वे वित्तीय स्थितियां जो उपज का उत्पादन करती हैं, घाटे का अनुमान 2026 में GDP के 5.8% से बढ़कर 2036 में 6.7% हो जाता है, और नेट ब्याज भुगतान हर साल अर्थव्यवस्था के आकार के संबंध में बढ़ता है, वे ठीक वही स्थितियां हैं जो एक हार्ड-मनी, निश्चित आपूर्ति वाली संपत्ति जैसे बिटकॉइन को एक बढ़ती संस्थागत धारकों की श्रेणी के लिए प्रेरक बनाती हैं।

वर्षों से, क्रिप्टो बाजार फेडरल रिजर्व पर जुनून रखते थे, रेट निर्णयों और डॉट प्लॉट्स को प्राथमिक मैक्रो इनपुट के रूप में देखते थे। 2026 जो स्पष्ट कर रहा है वह यह है कि फेड की गतिशीलता क्षेत्र बॉन्ड बाजार द्वारा एक अस्थायी मुद्रास्फीति उछाल से अधिक स्थायी कुछ की कीमत निर्धारित करने से बढ़ती जा रही है।

बिटकॉइन के ट्रैक के अगले चरण का निर्णय केंद्रीय बैंकरों के निर्णय पर निर्भर नहीं होगा, बल्कि इस बात पर निर्भर करेगा कि वैश्विक बॉन्ड निवेशक अमेरिकी ऋण के प्रति धैर्य खोने लगे हैं। जो अगर आप इसे पूरी तरह से पीछे तक ट्रेस करें, तो ठीक वही परिदृश्य है जिसके लिए बिटकॉइन को बनाया गया था।

पोस्ट बिटकॉइन का हार्ड-मनी थीसिस 5% ट्रेजरी उपज से टकरा रहा है पहली बार CryptoSlate पर दिखाई दिया।