बिटकॉइन की कीमत 70,000 डॉलर पहुंच गई है, क्योंकि स्ट्रैटेजी, दुनिया की सबसे बड़ी सार्वजनिक रूप से कारोबार करने वाली कंपनी, जो शीर्ष क्रिप्टो की मालिक है, ने 2022 के बाद पहली बार अपने BTC ट्रेजरी का एक हिस्सा बेचा है।

CryptoSlate के आंकड़ों से पता चला है कि BTC की कीमत 4% गिर गई और खबर के बाद घटकर 69,690 डॉलर पर पहुंच गई, फिर प्रेस तक 70,120 डॉलर पर वापस आ गई। यह छह हफ्तों में इसका सबसे कम कीमत स्तर है।

यह कीमत आंदोलन ऐसे समय में आया है जब स्ट्रैटेजी ने 1 जून को खुलासा किया कि उसने 26 मई से 31 मई के बीच 32 बिटकॉइन बेचे हैं। इस बिक्री से लगभग 2.5 मिलियन डॉलर की कमाई हुई, जिसकी औसत एक्जीक्यूशन कीमत 77,135 डॉलर थी।

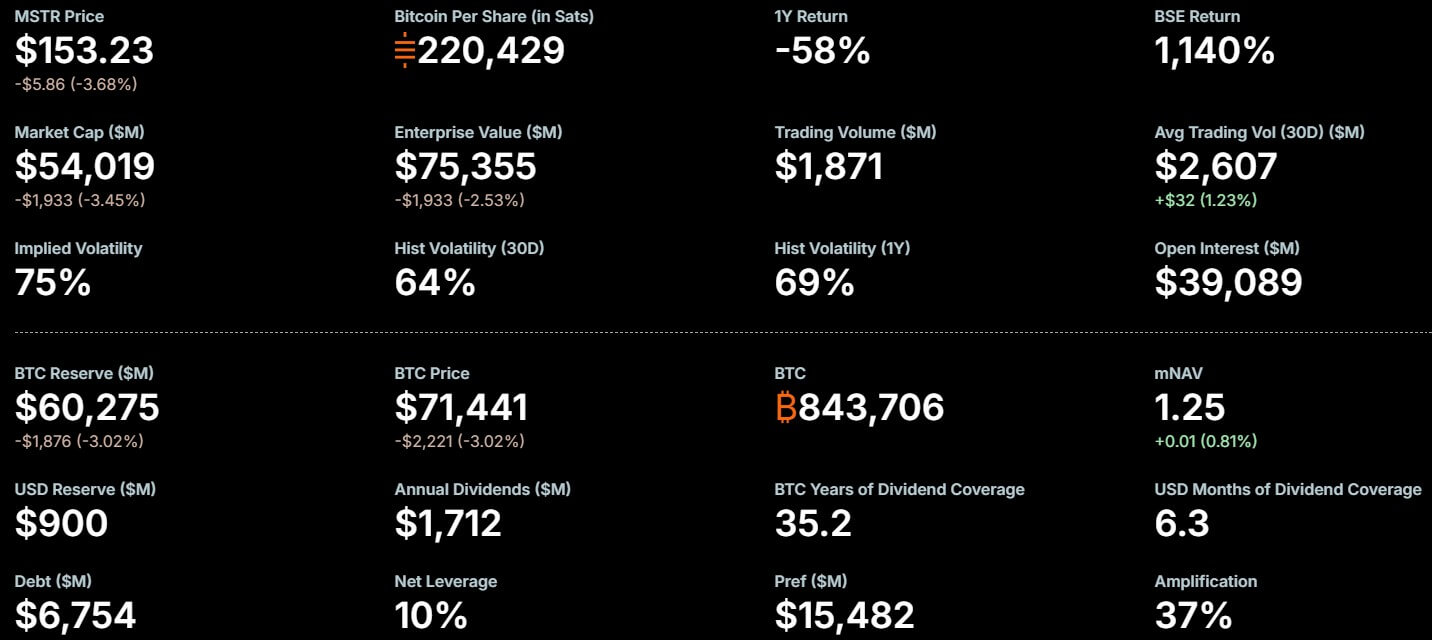

डिजिटल एसेट की बिक्री इसके कुल भंडार का माइक्रोस्कोपिक 0.0038% है, जबकि कुल कॉर्पोरेट स्टॉकपाइल 843,706 बिटकॉइन है, जो औसतन 75,699 डॉलर पर खरीदे गए थे।

Strategy Key Metrics (Source: Strategy)

Strategy Key Metrics (Source: Strategy)

बाजार के निरीक्षकों ने तुरंत स्ट्रैटेजी के बिक्री के फैसले के महत्व को रेखांकित किया, जो संस्थापक माइकल सेलर के लंबे समय से चले आ रहे नियम के पूर्ण रिटेंशन से औपचारिक रूप से अलग हो गया है। CNBC के मैड मनी होस्ट जिम क्रेमर ने कहा:

“स्ट्रैटेजी (माइक्रो) बिटकॉइन बेचती है, 2.5 मिलियन डॉलर। अब तक स्ट्रैटेजी ने जितना समर्थन दिया है, उसके आधार पर बिटकॉइन के पक्ष में रुख का पुनर्मूल्यांकन करना पड़ सकता है। वर्षों से एक मुख्य ट्रैंपोलिन। कुछ का कहना है कि यह मैनिपुलेशन है। मुझे लगता है कि यह बहुत ज्यादा है।”

अधिक महत्वपूर्ण बात यह है कि यह बिक्री एक आधारभूत संरचनात्मक जोखिम को तेजी से उजागर करती है, क्योंकि स्ट्रैटेजी अब अधिक से अधिक अस्थिर एसेट पर निर्भर हो रही है, जिससे फिक्स्ड, डॉलर में निर्धारित कॉर्पोरेट देनदारियों को फंड किया जा सके।

STRC स्ट्रैटेजी को क्रेडिट बाजारों में और गहरा करता है

फाइलिंग के अनुसार, स्ट्रैटेजी ने कहा कि उसने अपने BTC भंडार “प्रीफर्ड स्टॉक पर डिस्ट्रीब्यूशन को फंड करने के लिए बेचा है।”

पिछले एक साल में, स्ट्रैटेजी ने कई सार्वजनिक रूप से कारोबार करने वाले चिरस्थायी प्रीफर्ड स्टॉक लॉन्च किए हैं, जिनमें STRK, STRC, STRF और STRD शामिल हैं, जो उसके बिटकॉइन ट्रेजरी ऑपरेशन्स के साथ फिक्स्ड-इनकम रिटर्न प्रदान करते हैं।

उनमें से सबसे लोकप्रिय है STRC, जो एक चिरस्थायी प्रीफर्ड स्टॉक है, जिसे जुलाई 2025 में Stretch उपनाम के तहत पेश किया गया था।

[

संबंधित पढ़ना

Strategy’s STRC hits record trading volume after massive $1B Bitcoin purchase as market cap doubles since Friday

STRC स्ट्रैटेजी को लगभग कोई कीमत उतार-चढ़ाव के बिना 13,000+ BTC खरीदने देता है—अब विश्लेषक चेतावनी दे रहे हैं कि अगर संगीत बंद हो जाता है तो क्या होगा।

14 अप्रैल, 2026 · Oluwapelumi Adejumo

हाल के महीनों में, सुरक्षा सेलर के प्रयास का केंद्र रही है, जिसमें कंपनी के बिटकॉइन भंडार को एक निष्क्रिय रिजर्व से एक फाइनेंसिंग प्लेटफॉर्म में बदलने की कोशिश की गई है, जो टोकन में सीधे निवेश की बजाय रिटर्न चाहने वाले निवेशकों को आकर्षित कर सके।

सेलर ने कहा है कि स्ट्रैटेजी चाहती है कि STRC वैश्विक बाजारों में अग्रणी क्रेडिट उपकरणों में से एक बन जाए, जो उत्पाद को इतना स्थिर रखने पर निर्भर करता है कि यह एक आय वाहन की तरह काम करे, न कि एक अस्थिर क्रिप्टो-लिंक्ड इक्विटी।

STRC मासिक नकद डिस्ट्रीब्यूशन देता है और वर्तमान में इसकी वार्षिक डिविडेंड दर 11.5% है, जो स्ट्रैटेजी ने लगातार चार महीनों से बनाए रखी है। इस दर की समीक्षा हर महीने की जाती है और इसे स्टॉक को उनके 100 डॉलर के पैर वैल्यू के करीब रखने में मदद के लिए समायोजित किया जा सकता है।

यह कीमत एंकर कंपनी की व्यापक फंडिंग रणनीति के लिए महत्वपूर्ण है।

जब STRC पैर के करीब रहता है, तो स्ट्रैटेजी अपने एट-द-मार्केट प्रोग्राम के जरिए अतिरिक्त स्टॉक जारी कर सकती है, जिससे अधिक बिटकॉइन खरीदने, डिविडेंड देने के दायित्वों को पूरा करने और देनदारियों को प्रबंधित करने के लिए पूंजी जुटाई जा सकती है।

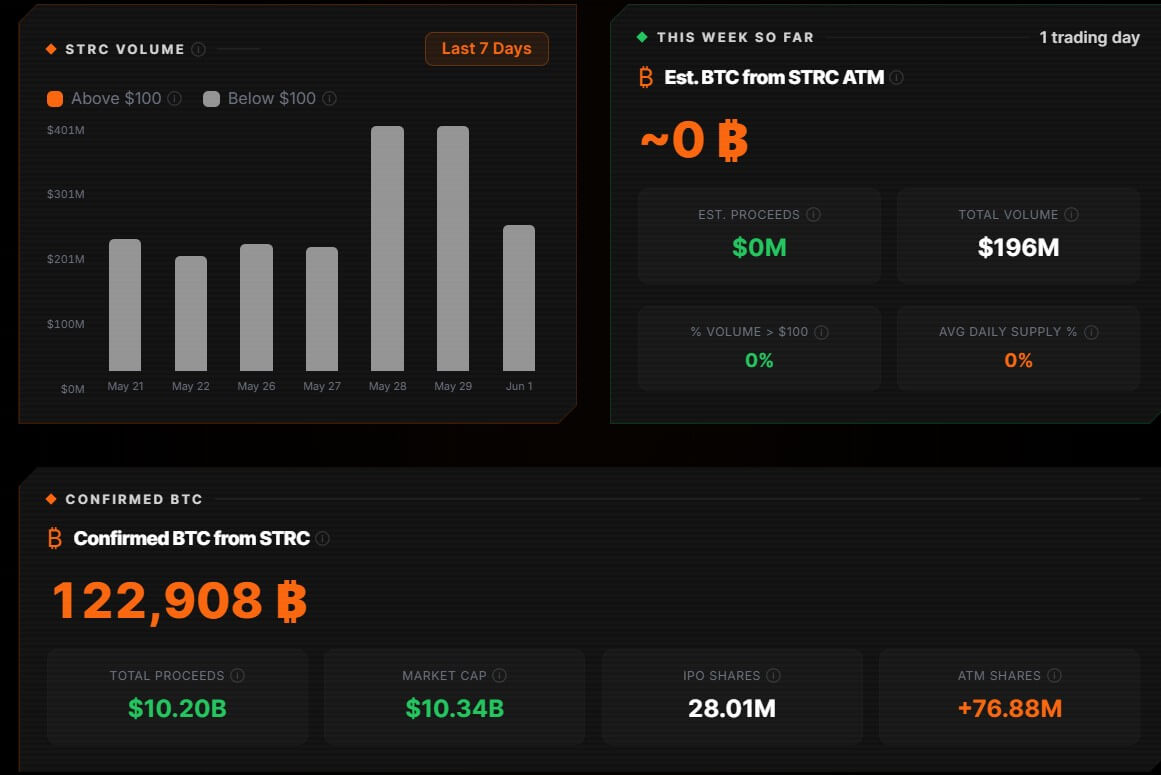

हालांकि, उत्पाद ने हाल ही में कुछ तनाव दिखाया है। STRC मई के मध्य से पैर पर ट्रेड नहीं कर रहा है और पिछले हफ्ते 97.11 डॉलर तक गिर गया था, फिर वापस 99.10 डॉलर के करीब आ गया। फिर भी, उत्पाद ने 122,000 से अधिक BTC की खरीद को फंड किया है।

Strategy's STRC Bitcoin Purchases (Source: Bitcoin For Corporations)

Strategy's STRC Bitcoin Purchases (Source: Bitcoin For Corporations)

स बीच, स्टॉक 15 जून की एक्स-डिविडेंड तारीख से पहले 100 डॉलर के करीब आ सकता है, जब निवेशकों को अगला भुगतान पाने के लिए स्टॉक का मालिक होना जरूरी होगा।

यह ट्रेडिंग पैटर्न स्ट्रैटेजी के नए मॉडल के पीछे की मैकेनिक्स पर ध्यान केंद्रित कर रहा है।

STRC सबसे अच्छा तब काम करता है जब निवेशकों की मांग सुरक्षा को पैर के करीब रखती है। अगर यह समर्थन कमजोर होता है, तो कंपनी को अधिक उच्च रिटर्न, इक्विटी जारी करने या अपने बिटकॉइन ट्रेजरी पर अधिक निर्भर रहना पड़ सकता है, ताकि संरचना सुचारू रूप से चल सके।

कठिन सवाल यह नहीं है कि क्या बिटकॉइन बेचा जा सकता है

स्ट्रैटेजी और उसके समर्थकों ने 32 बिटकॉइन बिक्री को यह दिखाने का तरीका पेश किया है कि उसका ट्रेजरी बाजार से अलग नहीं है।

कंपनी का तर्क है कि वह तब बेच सकती है जब इससे उसका बैलेंस शीट समर्थित हो, प्रति शेयर मीट्रिक्स में सुधार हो, या उसके जारी किए गए सिक्योरिटीज से जुड़े देनदारियों को पूरा करने में मदद मिले, जिसमें बिटकॉइन भंडार शामिल हैं।

हालांकि, आलोचकों का तर्क है कि यह स्पष्टीकरण कंपनी के आसपास बन रहे चिंता के केवल एक हिस्से को ही संबोधित करता है।

ऑनरैंप बिटकॉइन के ग्लेन कैमरन, ग्लोबल इंस्टीट्यूशनल हेड, ने नोट किया कि बिटकॉइन की तरलता कभी भी संस्थागत निवेशकों के लिए मुख्य संदेह नहीं रही है। यह एसेट वैश्विक मंचों पर लगातार ट्रेड करती है और रोजाना दसियों अरब डॉलर के वॉल्यूम को आसानी से क्लियर करती है।

उनके अनुसार, कठिन सवाल यह है कि क्या स्ट्रैटेजी इस तरलता पर निरंतर ड्रॉडाउन के दौरान भरोसा कर सकती है, जब फिक्स्ड डॉलर के भुगतान बने रहते हैं और अन्य फंडिंग चैनल कम आकर्षक हो सकते हैं।

उन्होंने लिखा कि कंपनी का मॉडल आंशिक रूप से इस विचार पर आधारित है कि बिटकॉइन को सालाना केवल लगभग 2.3% की वृद्धि की जरूरत होगी, ताकि अनुमानित 1.6 बिलियन डॉलर के STRC डिविडेंड बिल को समय के साथ पूरा किया जा सके।

उनके अनुसार, यह गणना वर्तमान नॉमिनल मूल्य के अनुसार डिविडेंड बिल पर आधारित है, जिसमें स्ट्रैटेजी के बिटकॉइन भंडार शामिल हैं। आज की कीमतों पर, ट्रेजरी में मामूली वृद्धि भुगतान के नकद खर्च को भरने के लिए पर्याप्त दिखाई दे सकती है।

हालांकि, डिविडेंड नहीं मार्क-टू-मार्केट लाभ से दिए जाते हैं। उनके लिए डॉलर की जरूरत होती है। यह अंतर तब अधिक महत्वपूर्ण हो जाता है जब आधारभूत ट्रेजरी का मूल्य गिर जाता है।

अगर बिटकॉइन की कीमत आधी हो जाती है, तो वही डिविडेंड देने की जिम्मेदारी कंपनी के एसेट बेस का बड़ा हिस्सा ले लेगी।

हालांकि, अगर स्ट्रैटेजी प्रीफर्ड स्टॉक जारी करती रहती है, तो नकदी का बोझ भी बढ़ जाएगा। बढ़ते बाजार में एक संभालने योग्य ब्रेक-इवन रेट तब अधिक मांग वाला हो सकता है जब ट्रेजरी का मूल्य घट जाता है और डिविडेंड बिल फिक्स्ड रहता है।

यही वह जगह है जहां 32 बिटकॉइन बिक्री का आकार उसके महत्व से अधिक है। यह लेनदेन स्ट्रैटेजी की बिटकॉइन बेचने की क्षमता का परीक्षण नहीं करता है। यह दिखाता है कि जब प्रीफर्ड-स्टॉक संरचना से जुड़े नकदी देनदारियों की जिम्मेदारी आती है, तो ट्रेजरी का उपयोग कैसे किया जा सकता है।

ड्रॉडाउन स्ट्रैटेजी के विकल्पों को सीमित कर देगा

समर्थन वाले बाजार में, स्ट्रैटेजी कई फंडिंग चैनलों का एक साथ उपयोग कर सकती है। कॉमन-शेयर जारी करने से नकदी जुटाई जा सकती है। प्रीफर्ड शेयर बिक्री पैर के करीब ट्रेड कर सकते हैं। बिटकॉइन बिक्री सीमित हो सकती है और चुनिंदा बैलेंस शीट प्रबंधन के रूप में पेश की जा सकती है। बिटकॉइन की बढ़ती कीमत संरचना को समर्थन देने वाले ट्रेजरी के मूल्य को भी मजबूत करती है।

ये परिस्थितियां ड्रॉडाउन के दौरान भरोसे के लिए कठिन हो जाती हैं। कमजोर कॉमन स्टॉक की कीमत इक्विटी जारी करने को अधिक विस्तारित बनाती है। कम STRC की कीमत कंपनी को डिमांड बहाल करने के लिए अधिक रिटर्न पेश करने के लिए मजबूर कर सकती है।

इस बीच, डिविडेंड भुगतान नकद में ही किए जाने हैं, चाहे बिटकॉइन कहीं भी ट्रेड कर रहा हो।

यही वह परिस्थिति है जिस पर विश्लेषकों की निगरानी है। अगर पूंजी बाजार खुले रहते हैं, तो स्ट्रैटेजी बिटकॉइन स्टैक पर ज्यादा निर्भर बिना अपने देनदारियों को फंड कर सकती है। अगर बाजार की पहुंच कठिन हो जाती है, तो ट्रेजरी तरलता का अधिक दिखाई देने वाला स्रोत बन जाता है।

गिरते बाजार में बार-बार बिक्री अपने खुद के जोखिम लाएगी। एक कम बिटकॉइन की कीमत एक ही डॉलर की देनदारी को पूरा करने के लिए अधिक सिक्के चाहिएगी, जबकि प्रत्येक बिक्री निवेशकों की चिंता को गहरा सकती है कि क्या प्रीफर्ड-स्टॉक संरचना उस एसेट पर खिलाने लगी है जिसका समर्थन करना चाहिए।

आर्का के मुख्य निवेश अधिकारी जेफ डॉर्मन ने दलील दी कि छोटी बिक्री निवेशकों को बाद में बड़ी बिक्री के लिए तैयार कर रही है।

उन्होंने चेतावनी दी कि स्ट्रैटेजी का 900 मिलियन डॉलर का नकदी भंडार केवल पांच महीने के डिविडेंड देनदारियों को कवर करता है, जिससे प्रीफर्ड-स्टॉक संरचना अधिक खुली रहती है अगर जारी करना कठिन हो जाता है।

डॉर्मन ने इस सेटअप को एक 'टिकिंग टाइम बॉम्ब' के रूप में वर्णित किया, कहा कि कॉमन शेयरधारकों, प्रीफर्ड होल्डर्स और बिटकॉइन निवेशकों के हित एक साथ नहीं चल सकते जब फिक्स्ड नकदी भुगतान अस्थिर ट्रेजरी पर लगाए जाते हैं।

इस बीच, यह तनाव स्ट्रैटेजी से परे फैल गया है। सार्वजनिक बिटकॉइन ट्रेजरी कंपनियां अब रिजर्व एसेट की साधारण धारक नहीं हैं।

एक बार जब वे रिटर्न देने वाले सिक्योरिटीज जारी करते हैं और पारंपरिक पूंजी बाजारों पर निर्भर होते हैं, तो वे शेयरधारकों और पूंजी प्रदाताओं के लिए देनदारियों को लेते हैं, जो एक शुद्ध अस्थिरता रणनीति को जटिल बना सकती है।

बिटकॉइन विश्लेषक साइमन डिक्सन ने कहा कि निवेशकों को यह महसूस करना चाहिए कि सार्वजनिक ट्रेजरी कंपनियों के प्रबंधक अब एक व्यापक वित्तीय संरचना के अंदर काम कर रहे हैं। उन्होंने कहा:

“जो लोग बिटकॉइन के बारे में परवाह करते हैं, उन्हें समझना चाहिए कि अब अडम, सेलर और बिटकॉइन ट्रेजरी कंपनियों को चलाने वाले अन्य लोग अंततः किसके लिए काम करते हैं, और उसके अनुसार अपनी उम्मीदों को समायोजित करना चाहिए।”

स्ट्रैटेजी ने बिटकॉइन को एक कॉर्पोरेट क्रेडिट रणनीति की बेस लेयर में बदल दिया है। अब सवाल यह है कि यह संरचना कैसे व्यवहार करती है अगर बाजार उन परिस्थितियों को प्रदान करना बंद कर देता है जिससे यह काम करता था: बिटकॉइन की बढ़ती कीमत, स्थिर निवेशक मांग और नई पूंजी के लिए खुली पहुंच।

पोस्ट स्ट्रैटेजी ने 32 BTC डिविडेंड देने के लिए बेचे—लेकिन असली जोखिम यह है कि अगर उसे और बिटकॉइन बेचने पड़ें तो क्या होगा पहली बार CryptoSlate पर दिखाई दिया।