28 मई को, Aave Labs ने घोषणा की कि उसकी यूके सहायक कंपनियां Push Labs Ltd. और Push Virtual Assets Ltd. ने FCA पंजीकरण प्राप्त किया है जैसे कि क्रिप्टोएसेट एक्सचेंज प्रदाता, जो समूह के मौजूदा इलेक्ट्रॉनिक मनी इंस्टीट्यूशन अधिकार के ऊपर लगाया गया है।

नवंबर 2025 में Push Virtual Assets Ireland Limited द्वारा आयरलैंड के सेंट्रल बैंक से प्राप्त MiCAR CASP लाइसेंस के साथ मिलाकर, Aave अब यूके और EEA दोनों को कवर करने वाले दोहरे अनुमति ढांचे के तहत काम करता है।

यह लाइसेंसिंग स्टैक फ़ीस रहित फ़ीट-टू-स्टेबलकॉइन ऑन और ऑफ़ रैंप का मार्ग प्रशस्त करता है और Stani Kulechov के अनुसार, "अगली पीढ़ी के शून्य फ़ीस वाले ऑन-चेन उपभोक्ता वित्तीय उत्पाद"।

Aave की प्रतिस्पर्धी लाभ उसकी स्थिति से आता है जो ऑन-चेन क्रेडिट मार्केट का सबसे बड़ा है, जिसमें लगभग $14 बिलियन की कुल लॉक्ड वैल्यू (TVL) और $10.7 बिलियन की बकाया उधार शामिल है, DefiLlama के अनुसार।

उस स्टैक में एक विनियमित उपभोक्ता भुगतान परत जोड़ना एक यादृच्छिक विस्तार की तरह दिखाई देगा, जब तक कि यह सीधे Aave के ऋण प्रोटोकॉल में नहीं जाता, जो ठीक वही है जो Push को करने के लिए डिज़ाइन किया गया है।

Push को अधिक ध्यान से जांचने का कारण यह है कि इसे Aave के ऋण प्रोटोकॉल के लिए विनियमित फ्रंट डोर के रूप में बनाया जा रहा है, जो चैनल है जिसके माध्यम से बैंक अकाउंट स्टेबलकॉइन में बदलते हैं और स्टेबलकॉइन GHO, बचत और Aave पर उधार लेने में प्रवाहित होते हैं।

भुगतान क्यों ऐतिहासिक रूप से Aave को नाकाम कर दिया है

मार्क ज़ेलर के फरवरी के गवर्नेंस ऑडिट ने Aave Labs की कुल पूंजीकरण को लगभग $86 मिलियन तक गिना, जिसमें 2017 EthLend ICO से $16.2 मिलियन, वेंचर राउंड से $32.5 मिलियन, सीधे DAO भुगतानों से $31.9 मिलियन और लगभग $5.5 मिलियन की स्वैप फ़ीस शामिल है जिसे उन्होंने अनुमोदित नहीं माना।

उनके ढांचे ने उस आंकड़े पर तीन प्रश्न लागू किए: लैब्स ने क्या दिया, इसकी लागत क्या थी और रिटर्न क्या था?

ऑडिट के निष्कर्ष में यह था कि गैर-कोर उत्पादों ने उस फंडिंग के अनुरूप लागत-प्रति-परिणाम अनुशासन नहीं दिखाया। ज़ेलर ने विशेष रूप से Horizon, Aave के RWA मार्केटप्लेस को लागत-से-आय अनुपात लगभग 24:1 के लिए उठाया।

व्यापक आरोप यह था कि लैब्स ने ब्रांड से संबंधित आय के स्रोतों को कैप्चर किया, जैसे स्वैप फ़ीस जो लैब्स नियंत्रित वॉलेट में रूट किए गए थे बजाय DAO ट्रेजरी के, जबकि उसने अपने उत्पाद सीमा का विस्तार किया बिना प्रोटोकॉल पर कोई मापनीय प्रभाव डाले।

उस आलोचना ने AIP 469 मतदान को आकार दिया, जो भाग लेने वाले टोकन के लगभग 75% के साथ पारित हुआ। इसने "Aave जीतेगा" ढांचे को स्थापित किया, जिसमें सभी Aave ब्रांडेड उत्पादों से आय का 100% DAO ट्रेजरी में रूट करना शामिल है, जिसमें फ्रंटएंड ऐप, Aave Card, Aave Pro, स्वैप और भविष्य के उपभोक्ता उत्पाद शामिल हैं।

बदले में, Aave Labs को $25 मिलियन का स्टेबलकॉइन अनुदान और 48 महीनों में 75,000 AAVE वेस्टिंग मिला।

ज़ेलर की Aave Chan Initiative ने 166,200 टोकनों के विरोध में मतदान किया, जो सबसे बड़ा एकल विरोधी मत था, इससे पहले कि ACI घोषणा की कि वह जुलाई तक पूरी तरह से बंद हो जाएगी।

| आइटम | आंकड़ा / विवरण | यह क्यों मायने रखता है |

|---|---|---|

| 2017 EthLend ICO | $16.2M | शुरुआती पूंजीकरण आधार |

| Venture rounds | $32.5M | लैब्स की वृद्धि के पीछे निजी फंडिंग |

| सीधे DAO भुगतान | $31.9M | DAO द्वारा फंड किए गए उत्पाद की जवाबदेही |

| स्वैप फ़ीस अनुमोदित नहीं माना गया | ~$5.5M | मूल्य कैप्चर पर मूल विवाद |

| कुल ज़ेलर द्वारा उल्लेखित | ~$86M | “लैब्स ने क्या दिया?” आलोचना के लिए आधार |

| Aave Will Win फंडिंग | $25M + 75,000 AAVE | नया परीक्षण: फंडिंग DAO आय रूटिंग से जुड़ी |

| उत्पाद-आय रूटिंग | 100% DAO ट्रेजरी | Push को पिछले साइड क्वेस्ट से अलग तरीके से जज किया जाता है |

गवर्नेंस लड़ाई ने गैर-कोर उत्पाद विकास के लिए जवाबदेही संरचना को बदल दिया, जिससे Push का ट्रैक डायरेक्शन सीधे आकार ले लिया।

लैब्स अब भुगतान से संबंधित आय को स्वतंत्र रूप से कैप्चर नहीं कर सकते और Push द्वारा उत्पन्न कोई भी प्रवाह DAO आय ढांचे के तहत आता है। यह प्रोत्साहन संरचना को “लैब्स एक उपभोक्ता फिनटेक बनाता है” से “लैब्स एक वितरण परत बनाता है जिसका वाणिज्यिक उत्पाद AAVE धारकों का होता है” में बदल देता है।

भुगतान एक फ़नल के रूप में और ऋण व्यवसाय के रूप में

Kulechov के जनवरी के ढांचे की पोस्ट ने दिखाया कि अधिकांश Aave ऋण अभी भी ETH, BTC और लीवरेज-ड्राइवन लूपिंग रणनीतियों के आसपास केंद्रित हैं जो क्रिप्टो मार्केट साइकिल से जुड़े हैं।

GHO की परिभ्रमण आपूर्ति लगभग 584 मिलियन टोकन के पास है, जो USDT के $188 बिलियन के स्टेबलकॉइन मार्केट और USDC के $76 बिलियन के साथ तुलना में बहुत कम है।

Aave का पहुंचने योग्य स्टेबलकॉइन अवसर उसकी वर्तमान प्रवेश से कई गुना बड़ा है, और यह अलगाव क्रिप्टो-नेटिव इंफ्रास्ट्रक्चर के माध्यम से इसे रूट किए बिना नियमित पूंजी को प्रोटोकॉल में लाने पर आता है।

Aave पहले से ही वार्षिक रूप से $633 मिलियन से अधिक फ़ीस और वार्षिक रूप से $81 मिलियन आय उत्पन्न करता है। यह अनुपस्थित परत एक विनियमित, शून्य फ़ीस रैंप है जो बैंक अकाउंट से स्टेबलकॉइन तक जाता है, और Push इसे प्रदान करने के लिए बनाया गया है।

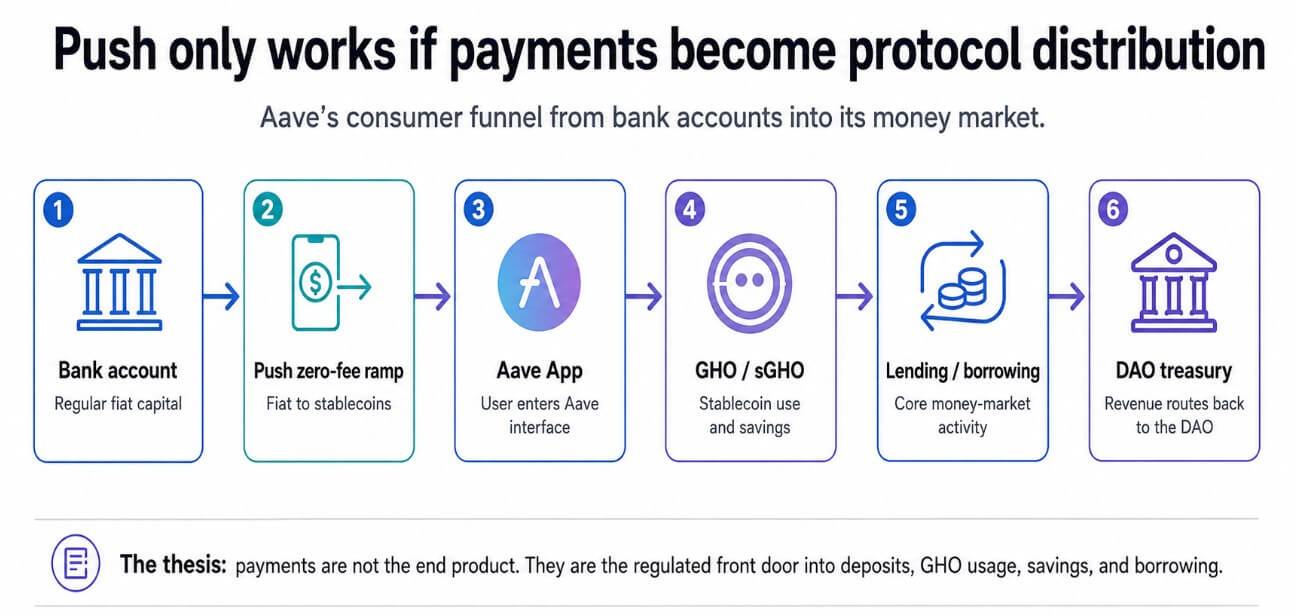

Push द्वारा सक्षम उपयोगकर्ता यात्रा एक बैंक अकाउंट से शून्य फ़ीस स्टेबलकॉइन रैंप से Aave App तक GHO या sGHO बचत तक ऋण और उधार लेने तक चलती है। एक सामान्य भुगतान उत्पाद स्प्रेड, इंटरचेंज या सब्सक्रिप्शन फ़ीस के माध्यम से मूल्यांकन करता है।

एक छह-चरण का फ्लोचार्ट दिखाता है कि कैसे Aave का पुश परत उपयोगकर्ताओं को बैंक अकाउंट से उसके मनी मार्केट में रूट करती है, आय को DAO में रूट करती है।

एक छह-चरण का फ्लोचार्ट दिखाता है कि कैसे Aave का पुश परत उपयोगकर्ताओं को बैंक अकाउंट से उसके मनी मार्केट में रूट करती है, आय को DAO में रूट करती है।

Push की आय उपयोगकर्ताओं के Aave के मनी मार्केट में गहराई से जाने, स्टेबलकॉइन जमा करने, GHO को मिंट करने, sGHO रखने और गिरवी रखकर उधार लेने से आती है। जितना गहरा उपयोगकर्ता जाता है, उतना अधिक प्रोटोकॉल आय DAO को मिलती है।

आयरिश MiCAR लाइसेंस पहले से ही शून्य फ़ीस यूरो-टू-स्टेबलकॉइन रूपांतरण का समर्थन करता है, और यूके FCA पंजीकरण इस इंफ्रास्ट्रक्चर को दूसरे प्रमुख विनियमित बाजार तक बढ़ाते हैं, जिसके लिए EEA पासपोर्टिंग अधिकार पहले से ही आयरलैंड से मौजूद हैं।

Coinbase, MoonPay, Ramp और Revolut सभी एक ही फ़ीट-टू-क्रिप्टो रूपांतरण प्रवाह के लिए प्रतिस्पर्धा करते हैं, और यह बाजार स्वाभाविक रूप से कम मार्जिन वाला है।

Push का संरचनात्मक लाभ इसके नॉन-कस्टोडियल डिज़ाइन में है, जिसे दो प्रमुख बाजारों में विनियमित उपस्थिति के साथ मिलाया गया है, जो एक सामान्य उपभोक्ता को Aave जमाकर्ता में बदलने के सबसे घर्षण भरे चरणों में से एक को हटा देता है।

अगर Push अपने रूपांतरित स्टेबलकॉइन प्रवाह का 2.5% भी Aave जमा में रखता है, तो लगभग $500 मिलियन का पैमाना, वह GHO के वर्तमान मार्केट कैप के साथ समानता तक पहुंच जाता है। यह एक अधिग्रहण चैनल बनाता है जो पूरी तरह से क्रिप्टो-नेटिव लीवरेज साइकिल से बाहर काम करता है।

क्या बनाए रखना है

बियर केस पिछले हर Aave विस्तार के समान है जिसके बारे में Zeller ने चेतावनी दी थी, जिसमें Push एक विनियमित भुगतान परत बन जाता है जिसकी रैंप वॉल्यूम अधिक होती है और प्रोटोकॉल रूपांतरण कम होता है।

अगर Push उपयोगकर्ता फ़ीट को स्टेबलकॉइन में रूपांतरित करते हैं और बाहरी वॉलेट या प्रतिस्पर्धी प्लेटफॉर्म में निकालते हैं, तो Push महंगी इंफ्रास्ट्रक्चर बन जाता है जो कोई Aave-नेटिव मूल्य नहीं उत्पन्न करता है।

FCA और MiCAR लाइसेंस कानूनी संचालन की अनुमति देते हैं, और उस अनुमति को जमा वृद्धि में बदलने के लिए एक उपभोक्ता उत्पाद की आवश्यकता होती है जो उपयोगकर्ताओं को Revolut, Monzo और Coinbase से उत्पाद की गुणवत्ता के कारण दूर खींचता है।

Revolut, Monzo और Coinbase की यूके इकाई ने वर्षों से इस बाजार पर कब्जा किया है जिसमें स्थापित अनुपालन फ़ंक्शन, ब्रांड पहचान और एकीकृत उत्पाद सुइट्स हैं।

यूके का व्यापक क्रिप्टो लाइसेंसिंग रेगुलेशन समय के जोखिम को भी पेश करता है, क्योंकि FCA ने पुष्टि की है कि मौजूदा मनी लॉन्ड्रिंग रेगुलेशन पंजीकरण स्वचालित रूप से आगामी FSMA आधारित ढांचे के तहत अनुमति में बदल नहीं जाएगा, जो अक्टूबर 2027 में प्रभावी होने वाला है।

Push का वर्तमान पंजीकरण लॉन्च के लिए मार्ग प्रशस्त करता है लेकिन अधिक घर्षण रहित संक्रमण की गारंटी नहीं देता है।

और गवर्नेंस संरचना जो Push की आय को विश्वसनीय बनाती है, उस पर Aave Labs के अंदरूनी संघटन को एक उपभोक्ता उत्पाद रोडमैप को लागू करने के लिए पर्याप्त रूप से बनाए रखने पर निर्भर करती है।

Aave का मनी मार्केट काफी गहरा है जिसके लिए Push को केवल उपभोक्ता स्टेबलकॉइन प्रवाह का एक अंश Aave जमा में ले जाना है ताकि इसकी उपस्थिति को सही ठहराया जा सके।

| दृश्य | क्या होता है | मुख्य मीट्रिक | |

|---|---|---|---|

| बुल केस: मनी मार्केट फ़नल | Push उपयोगकर्ता फ़ीट को रूपांतरित करते हैं, फिर उन्हें Aave जमा, GHO या sGHO में रखते हैं | जमा रखने की विधि, GHO आपूर्ति वृद्धि, sGHO अपनाने की विधि | भुगतान Aave के ऋण मोट को मजबूत करता है |

| बेस केस: उपयोगी रैंप | Push को अपनाया जाता है, लेकिन प्रवाह का अधिकांश बाहरी वॉलेट या मंचों पर निकल जाता है | रैंप वॉल्यूम बनाम Aave जमा रूपांतरण | सहायक इंफ्रास्ट्रक्चर, लेकिन मुख्य वृद्धि इंजन नहीं |

| बियर केस: साइड क्वेस्ट रिटर्न | उच्च अनुपालन/उत्पाद लागत, कम प्रोटोकॉल रूपांतरण | रखे गए डॉलर प्रति लागत, प्रोटोकॉल आय उठाने | Zeller की आलोचना सत्यापित होती है |

| नियामक जोखिम केस | यूके FSMA संक्रमण या EEA अनुपालन उत्पाद डिज़ाइन को सीमित करता है | अनुमोदन की स्थिति, लॉन्च सीमा, उत्पाद प्रतिबंध | लाइसेंसिंग जीत एक्जीक्यूशन जोखिम बन जाती है |

| गवर्नेंस जोखिम केस | DAO/Labs संरेखण लागत, आय या उत्पाद सीमा पर खिंचाव आता है | DAO आय शेयर, रिपोर्टिंग कैडेंस, नवीनीकरण मतदान | AWW ढांचा पहली बार बड़े तनाव परीक्षण का सामना करता है |

अगर ऐसा होता है, तो भुगतान Aave का सबसे महत्वपूर्ण अधिग्रहण चैनल बन जाता है, और Zeller के लागत-प्रति-परिणाम ढांचे को आखिरकार एक उत्पाद मिलता है जो इसे पारित करता है।

अगर Push प्रोटोकॉल रूपांतरण के बिना रैंप वॉल्यूम उत्पन्न करता है, तो ढांचा उल्टा लागू होता है: एक और उत्पाद परत, एक और गवर्नेंस लड़ाई, वही अनसुलझा प्रश्न कि Aave Labs क्या बनाता है जो वास्तव में मनी मार्केट को मजबूत करता है बनाम वह जो दूसरे कारणों से बनाता है।

Aave Will Win ढांचे को उस अंतर को परीक्षण योग्य बनाने के लिए डिज़ाइन किया गया था, और Push पहला उत्पाद है जो विनियमित उपभोक्ता बाजार में प्रयोग करता है।

पोस्ट Aave के पास अब बैंक अकाउंट से DeFi ऋण तक विनियमित मार्ग है – कठिन हिस्सा उपयोगकर्ताओं को वहां रखना है पहली बार CryptoSlate पर प्रकाशित हुआ।