यूरो-नामित स्थिरकॉइन कंसोर्टियम Qivalis को 15 देशों के 37 बैंकों से समर्थन मिला है, और इस संपत्ति को वर्ष की दूसरी छमाही में लॉन्च करने की योजना है।

ING ने ध्यान दिया कि स्थिरकॉइन पहले से ही थोक सीमा पार भुगतान और ब्लॉकचेन आधारित बॉन्ड सेटलमेंट की सेवा करते हैं, लेकिन उस गतिविधि का अधिकांश हिस्सा अमेरिकी डॉलर में नामित है, जिससे यूरोपीय कॉर्पोरेट्स के लिए मुद्रा जोखिम पैदा होता है, जिनकी वेतनभारी, कर और लेखा यूरो में नामित हैं।

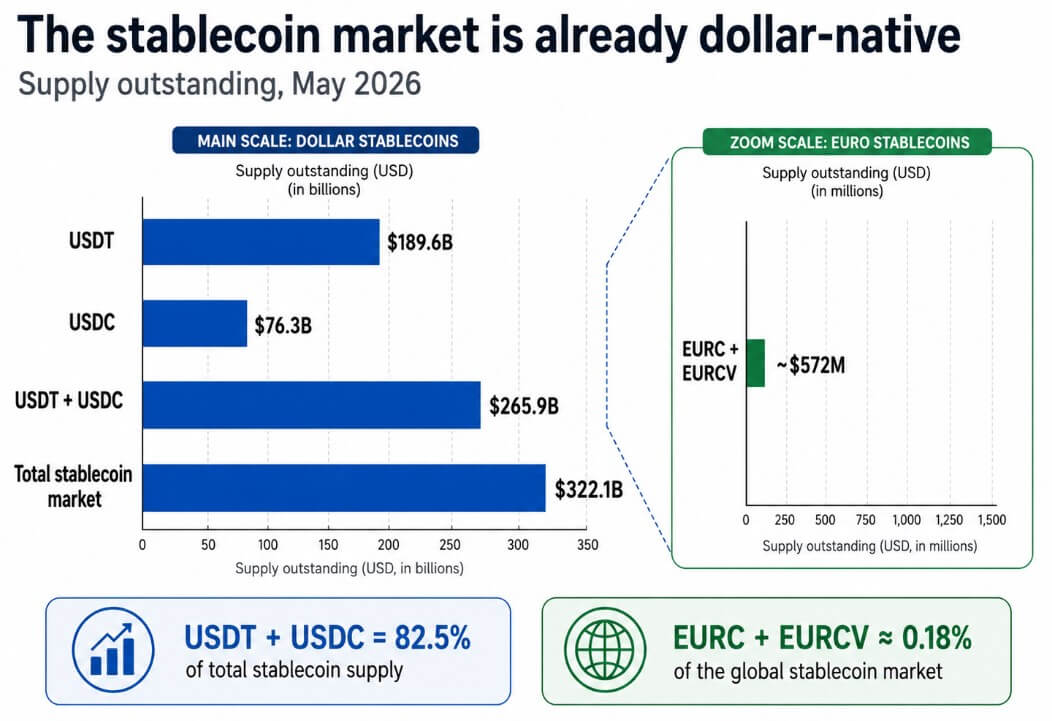

DeFiLlama के अनुसार, वैश्विक स्थिरकॉइन बाजार 322.1 अरब डॉलर है, जिसमें USDT 189.6 अरब डॉलर और USDC 76.3 अरब डॉलर है, जो कुल आपूर्ति का 82.5% है।

Circle की रिपोर्ट के अनुसार, 18 मई तक €387.9 मिलियन EURC परिसंचार में है, जबकि SG-FORGE के EURCV की मात्रा €105.6 मिलियन है।

ये दो प्रमुख यूरो टोकन मिलकर लगभग $572 मिलियन के बराबर हैं, जो वैश्विक स्थिरकॉइन बाजार का लगभग 0.18% है, और अब यूरोप के वितरण खेल को रेलों के साथ प्रतिस्पर्धा करने से पहले लगभग 450-1 की खिड़की बंद करनी होगी।

डॉलर स्थिरकॉइन USDT और USDC 322.1 अरब डॉलर के स्थिरकॉइन बाजार में 265.9 अरब डॉलर का दावा करते हैं, जो यूरो विकल्पों EURC और EURCV को छोटा करते हैं, जो मिलकर 572 मिलियन डॉलर हैं।

डॉलर स्थिरकॉइन USDT और USDC 322.1 अरब डॉलर के स्थिरकॉइन बाजार में 265.9 अरब डॉलर का दावा करते हैं, जो यूरो विकल्पों EURC और EURCV को छोटा करते हैं, जो मिलकर 572 मिलियन डॉलर हैं।

डॉलर की अग्रणी स्थिति क्यों संरचनात्मक है

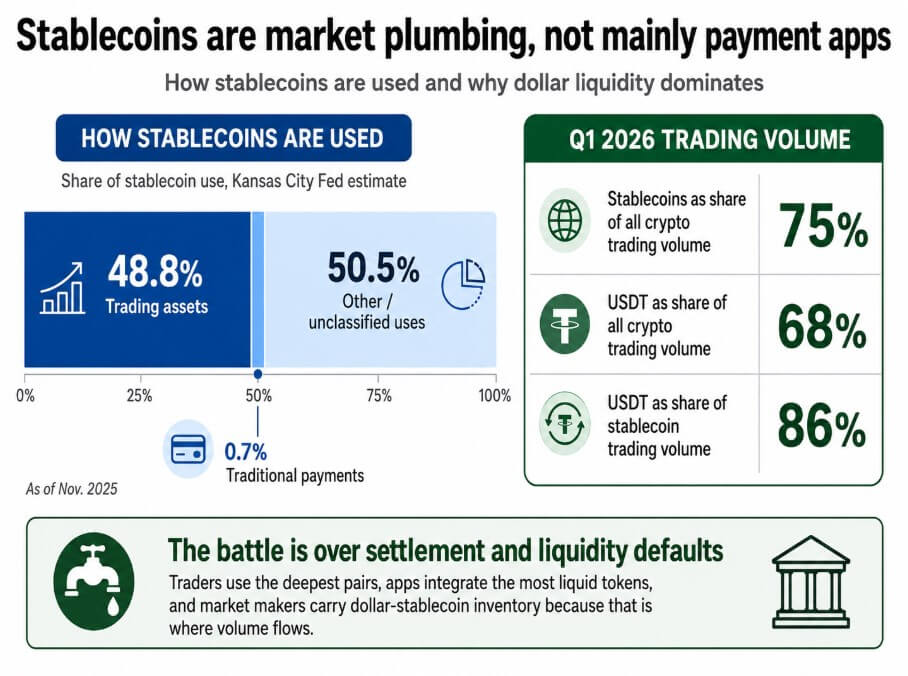

कांसास सिटी फेड अनुमान लगाता है कि नवंबर 2025 तक, 48.8% स्थिरकॉइन एक्सचेंजों, वित्त प्रोटोकॉल और इंफ्रास्ट्रक्चर में व्यापारिक संपत्ति के रूप में उपयोग किए जाते हैं, जबकि पारंपरिक भुगतानों का हिस्सा केवल 0.7% स्थिरकॉइन के उपयोग में था।

CEX.IO के पहली तिमाही के आंकड़े दिखाते हैं कि स्थिरकॉइन सभी क्रिप्टो व्यापार मात्रा का 75% हिस्सा हैं, जिसमें USDT अकेले सभी क्रिप्टो मात्रा का 68% और स्थिरकॉइन व्यापार मात्रा का 86% है।

ट्रेडर्स सबसे गहरे जोड़े का उपयोग करते हैं, एप्लिकेशन सबसे तरल टोकन को एकीकृत करते हैं, और बाजार निर्माता डॉलर-स्थिरकॉइन इन्वेंट्री रखते हैं क्योंकि यहीं से मात्रा प्रवाह होती है।

व्हाइट हाउस की फैक्ट शीट में GENIUS एक्ट के बारे में कहा गया है कि यह कानून डॉलर की रिजर्व मुद्रा के रूप में स्थिति को मजबूत करेगा और अमेरिकी ट्रेजरी बिलों की मांग बढ़ाएगा, क्योंकि यह स्थिरकॉइन जारी करने वालों को अपनी संपत्ति को डॉलर और ट्रेजरी बिलों से समर्थित करने के लिए कहता है।

कांसास सिटी फेड का अनुमान है कि 48.8% स्थिरकॉइन व्यापारिक संपत्ति के रूप में काम करते हैं, जबकि पारंपरिक भुगतानों का हिस्सा नवंबर 2025 तक स्थिरकॉइन के उपयोग का केवल 0.7% है।

कांसास सिटी फेड का अनुमान है कि 48.8% स्थिरकॉइन व्यापारिक संपत्ति के रूप में काम करते हैं, जबकि पारंपरिक भुगतानों का हिस्सा नवंबर 2025 तक स्थिरकॉइन के उपयोग का केवल 0.7% है।

ECB की अध्यक्ष क्रिस्टीन लगार्ड ने मई 2026 में जवाब दिया कि हर डॉलर स्थिरकॉइन जिसका आकार बढ़ता है, डॉलर से समर्थित संपत्ति की मांग भी बढ़ती है, और एक शोध निष्कर्ष का हवाला दिया कि डॉलर स्थिरकॉइन में 3.5 अरब डॉलर की आपूर्ति तीन महीने के ट्रेजरी बिल की उपज को 2.5-3.5 बेसिस पॉइंट तक कम कर सकती है।

RWA.xyz दिखाता है कि 33.8 अरब डॉलर की वितरित टोकनाइज़्ड वास्तविक दुनिया की संपत्ति मूल्य और 340 अरब डॉलर की प्रतिनिधित्व की संपत्ति मूल्य है, जिसमें टोकनाइज़्ड अमेरिकी ट्रेजरी बिल अकेले 15.4 अरब डॉलर से अधिक हैं। हर टोकनाइज़्ड संपत्ति का एक सेटलमेंट लेग होता है, और उनमें से अधिकांश लेग वर्तमान में डॉलर स्थिरकॉइन में सेटल होते हैं।

अगर यूरोपीय बॉन्ड, रियल एस्टेट फंड और व्यापार रिसीवेबल्स USDT या USDC में सेटल होते रहे, तो यूरोपीय कॉर्पोरेट्स अपनी संपत्ति ऑन-चेन में ले जाएंगे, जिससे वे डॉलर-मूल हो जाएंगे डिफ़ॉल्ट से।

यूरोप का प्रतिघात बैंक नेटवर्क के माध्यम से चलता है

ूरोपीय संघ के मार्केट्स इन क्रिप्टो-एसेट्स नियमन के तहत, नियमित इकाइयों द्वारा जारी किए गए यूरो-नामित स्थिरकॉइन सदस्य राज्यों में अलग-अलग राष्ट्रीय लाइसेंस के बिना काम कर सकते हैं।

यह Qivalis को एक अनुपालन लाभ देता है जिसे Tether, जिसके पास MiCA लाइसेंस नहीं है, आसानी से दोहरा नहीं सकता। बैंक-वितरण परत Qivalis को EURC से अलग करती है, जो अभी तक आकार के लिए आवश्यक संस्थागत तरलता को आकर्षित नहीं कर पाया है।

जो आर्किटेक्चर बन रहा है उसमें कॉर्पोरेट ट्रेजरी प्रबंधन, सीमा पार आपूर्तिकर्ता भुगतान और ब्लॉकचेन आधारित बॉन्ड और फंड शेयरों का सेटलमेंट शामिल है। ये संस्थागत वर्कफ़्लो हैं जहां बैंक कनेक्टिविटी और काउंटरपार्टी समर्थन अपनाने को निर्धारित करते हैं।

Qivalis दावा कर रहा है कि 37 बैंक कॉर्पोरेट ट्रेजरी अधिकारियों के लिए यूरो स्थिरकॉइन उपलब्ध करा सकते हैं, जो अपने बैंकिंग पार्टनर्स के माध्यम से स्थिरकॉइन प्राप्त करते हैं।

तरलता जाल और नियामक ओवरकरेक्शन

JPMorgan का अनुमान है कि स्थिरकॉइन बाजार 2028 के अंत तक लगभग 500 अरब डॉलर तक पहुंच जाएगा, जो वर्तमान 322.1 अरब डॉलर के आधार से, लगभग 18.6% वार्षिक वृद्धि का अनुमान है।

उस परिदृश्य में, डॉलर स्थिरकॉइन समानुपातिक रूप से बढ़ते हैं, और कुल बाजार यूरो टोकन को अर्थपूर्ण एक्सचेंज गहराई बनाने के लिए पर्याप्त तेजी से विस्तार नहीं कर पाता है।

Qivalis एक अनुपालन उत्पाद बन जाता है जो चुनिंदा सीमा पार ट्रेजरी पायलट के लिए उपयुक्त है, लेकिन DeFi के गिरवी रखने की प्राथमिकताओं या एक्सचेंज डिफ़ॉल्ट को रीसेट करने में असमर्थ है।

IMF के COFER डेटा 2025 की अंतिम तिमाही के लिए दिखाता है कि यूरो वैश्विक आधिकारिक FX रिजर्व का 20.25% है, जबकि डॉलर 56.77% है।

एक बियरिश मामले में, यूरो स्थिरकॉइन उस असमानता को दोहराते हैं, और यूरोपीय टोकनाइज़्ड संपत्ति डिजिटल डॉलर में सेटल होती रहती है क्योंकि USDT और USDC एक्सचेंज जोड़े, DeFi पूल गहराई और मार्केट मेकर इन्वेंट्री में बहुत अधिक हैं।

अगर ECB या राष्ट्रीय निगरानी अधिकारी सार्वजनिक-चेन यूरो स्थिरकॉइन के जारी करने को टोकनाइज़्ड जमा के पक्ष में प्रतिबंधित करते हैं या CBDC, Qivalis का बैंक वितरण नेटवर्क अप्रासंगिक हो जाता है।

बैंक जो नियमित स्थिरकॉइन प्रदान करने के लिए जुड़े हैं, वे एक अलग उपकरण प्रदान कर सकते हैं जो DeFi प्रोटोकॉल या गैर-EU एक्सचेंजों के साथ इंटरऑपरेबल नहीं है एक अलग ढांचे के तहत।

वह विघटन डॉलर टोकन को EU की सीमा पार करने वाले किसी भी लेनदेन के लिए व्यावहारिक डिफ़ॉल्ट बनाता है।

यूरो सेटलमेंट बीचहेड

Standard Chartered का अनुमान है कि स्थिरकॉइन बाजार 2028 के अंत तक 2 ट्रिलियन डॉलर तक पहुंच जाएगा, जिसमें ट्रेजरी बिलों के लिए नेट नई मांग 1 ट्रिलियन डॉलर तक हो सकती है।

322.1 अरब डॉलर से 2 ट्रिलियन डॉलर तक पहुंचने के लिए लगभग 102.8% वार्षिक वृद्धि की आवश्यकता है, या 2028 के अंत तक प्रति माह लगभग 54 अरब डॉलर की नेट आपूर्ति वृद्धि की आवश्यकता है।

| परिदृश्य | 2028 स्थिरकॉइन बाजार | यूरो स्थिरकॉइन हिस्सेदारी | यूरो तरलता परिणाम | |

|---|---|---|---|---|

| बियर / डॉलर जाल | ~$500B | <1% | <$5B | यूरो टोकन अनुपालन उत्पाद बने रहते हैं; डॉलर रेल सेटलमेंट पर वर्चस्व रखते हैं। |

| आधार / डुअल रेल | ~$1T | 1–2% | $10B–$20B | यूरो को उपयोगी घरेलू रेल मिलते हैं, लेकिन वैश्विक तरलता USD नेतृत्व में रहती है। |

| बुल / यूरो बीचहेड | ~$2T | 3–5% | $60B–$100B | यूरो स्थिरकॉइन EU टोकनाइज़्ड सिक्योरिटीज़, फंड और कॉर्पोरेट ट्रेजरी फ्लो के लिए विश्वसनीय सेटलमेंट संपत्ति बन जाते हैं। |

उस परिदृश्य में, यूरो स्थिरकॉइन बाजार के 3-5% को कैप्चर करने से 60 अरब डॉलर से 100 अरब डॉलर तक यूरो-नामित ऑन-चेन तरलता मिलेगी, जो वास्तविक एक्सचेंज गहराई, DeFi गिरवी रखने के उपयोग और टोकनाइज़्ड फंड सेटलमेंट को संस्थागत स्तर पर समर्थन करने के लिए पर्याप्त है।

यूरो स्थिरकॉइन डॉलर रेलों के आसपास मानकों के सख्त होने से पहले EU टोकनाइज़्ड सिक्योरिटीज़ के लिए डिफ़ॉल्ट सेटलमेंट संपत्ति बनकर उस स्थिति को सुरक्षित कर सकते हैं, जो किसी भी वैश्विक क्रिप्टो ट्रेडिंग में USDT के विस्थापन से स्वतंत्र अपनी तर्कसंगतता रखता है।

RWA बाजार अभी भी शुरुआती चरण में है, जिसका अर्थ है कि यूरो-नामित सेटलमेंट रेल स्थापित करने की खिड़की खुली है। अगर Qivalis टोकनाइज़्ड EU संपत्तियों के डॉलर डिफ़ॉल्ट अपनाने से पहले पर्याप्त तरलता तक पहुंच जाता है, तो यूरोपीय वित्तीय इंफ्रास्ट्रक्चर प्लंबिंग परत में डॉलर-मूल नहीं बनता है।

उस परिणाम से तय होगा कि यूरोपीय कॉर्पोरेट वित्त की अगली पीढ़ी डिजिटल यूरो या डिजिटल डॉलर पर चलेगी।

मुकाबला सेटलमेंट डिफ़ॉल्ट पर है

यूरोप का लक्ष्य यूरो-नामित पैसा उस समय उपलब्ध कराना है जब पारंपरिक वित्त ऑन-चेन पर चलता है और डिफ़ॉल्ट पहले से ही लग जाते हैं।

Qivalis के 37 बैंकों का कंसोर्टियम एक दावा है कि संस्थागत वितरण कॉर्पोरेट्स को यूरो स्थिरकॉइन के माध्यम से ट्रेजरी फ्लो रूट करने से पहले जरूरी तरलता, काउंटरपार्टी नेटवर्क और अनुपालन स्टैक इंटीग्रेशन पैदा कर सकता है।

2028 के अंत तक उस दावे का भुगतान होना यह निर्भर करेगा कि टोकनाइज़्ड संपत्ति बाजार कितनी तेजी से विस्तार करते हैं, यूरोपीय बैंक कितनी तेजी से अपने Qivalis संबंधों को सक्रिय करते हैं, और क्या नियामक जनता-चेन यूरो स्थिरकॉइन को संरक्षण के लायक इंफ्रास्ट्रक्चर के रूप में या जोखिम के रूप में देखते हैं।

पोस्ट यूरोप के 37 बैंक स्थिरकॉइन पुश टेस्ट करता है कि क्या ऑन-चेन वित्त डिफ़ॉल्ट यूरो या डॉलर के लिए है पहली बार CryptoSlate पर प्रकाशित हुआ।