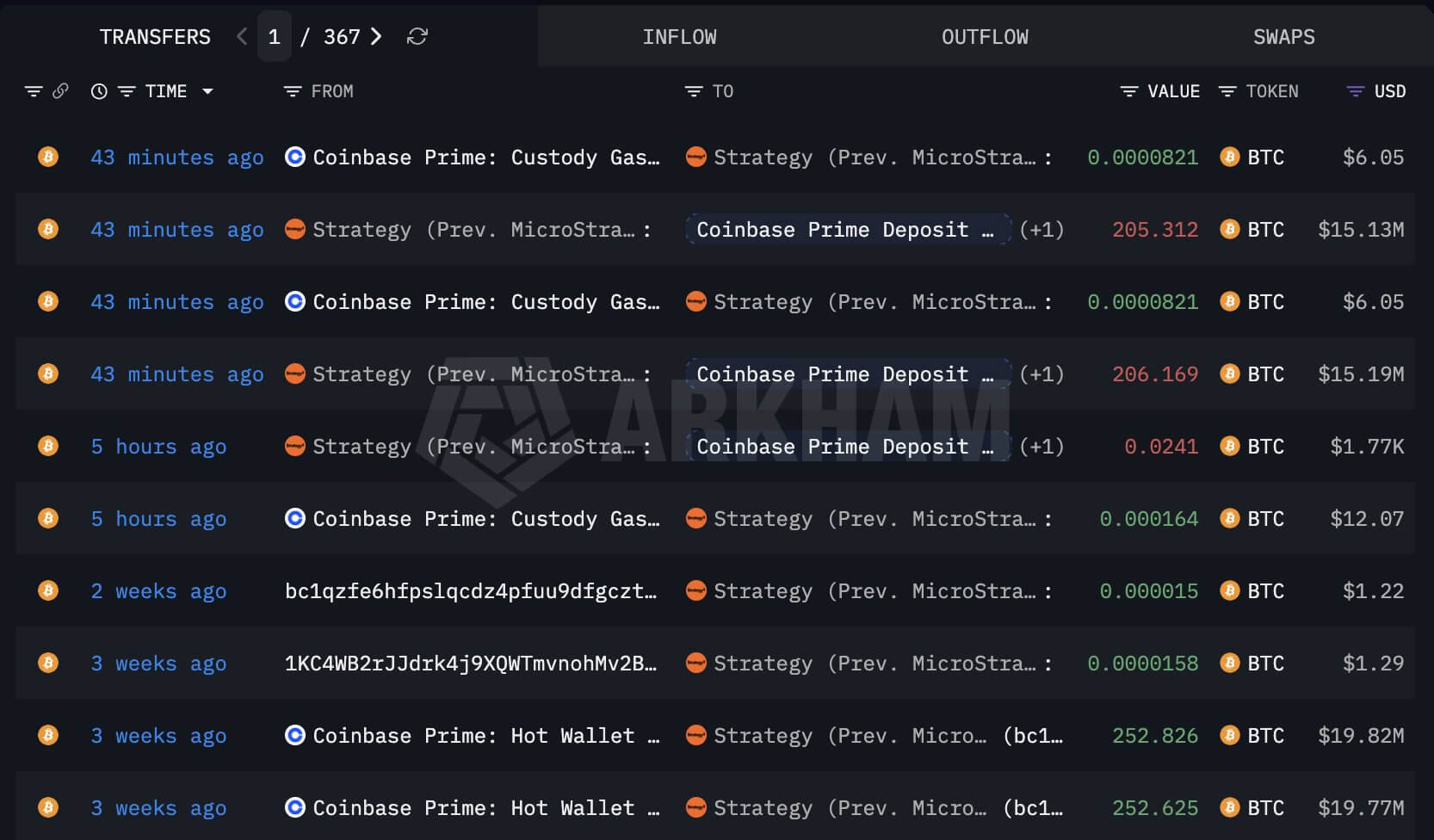

Le 29 mai, Strategy (anciennement MicroStrategy) a transféré plus de 411 Bitcoin vers Coinbase Prime, attirant ainsi une nouvelle attention sur le modèle de financement de Michael Saylor.

Les données d'Arkham Intelligence ont révélé deux transferts d'environ 205,3 BTC et 206,2 BTC depuis des portefeuilles associés à Strategy avant que les coins n'atteignent l'adresse de destination.

Transfert de Bitcoin de Strategy (Source : Arkham Intelligence)

Transfert de Bitcoin de Strategy (Source : Arkham Intelligence)

Ce mouvement n'a pas été confirmé comme une vente, et Strategy a précédemment déplacé des coins entre portefeuilles dans le cadre de la gestion de la garde, suscitant des spéculations similaires qui semblaient par la suite refléter une restructuration interne.

Toutefois, le dernier transfert a attiré davantage l'attention en raison de la manière dont les coins se sont déplacés.

ForeDex Proof, un analyste sur la chaîne, a déclaré que les Bitcoin transférés avaient d'abord quitté deux portefeuilles liés à Strategy pour de nouvelles adresses avant d'être à nouveau déplacés, une deuxième étape qui diffère des migrations antérieures de portefeuilles.

En général, ces transferts précédents s'arrêtaient après que les fonds étaient passés d'un portefeuille lié à MSTR vers une nouvelle adresse.

De plus, le format de l'adresse a également retenu l'attention. ForeDex Proof a indiqué que Strategy avait historiquement utilisé des adresses Coinbase Custody et Native SegWit commençant par « bc1q », tandis que le dernier mouvement impliquait une adresse commençant par « 3 », un format P2SH.

Compte tenu de cela, l'analyste a estimé que ces derniers portefeuilles semblaient liés à l'activité de Coinbase Prime couramment associée aux transactions de gré à gré, ce qui soulève la possibilité que Strategy se prépare à vendre une petite partie de ses avoirs.

Pourtant, ce mouvement de BTC ne représente qu'une fraction du trésor de 843 738 BTC de Strategy, mais son timing lui a donné davantage de poids.

Cela s'explique par le fait qu'il est intervenu durant une semaine au cours de laquelle la société a suspendu ses nouveaux achats de Bitcoin, s'est tournée vers le rachat de dettes convertibles et a informé les investisseurs que la vente de Bitcoin pourrait faire partie de son arsenal de financement si les conditions du marché ou les obligations en dividendes l'exigeaient.

La pression sur STRC réduit la marge d'erreur de Strategy

Le transfert lié à Coinbase intervient alors que la structure des actions préférentielles de Strategy subit une pression due à la baisse de la réserve en dollars et à une baisse de la négociation de STRC, l'instrument préférentiel à taux variable conçu pour échanger autour de sa valeur nominale de 100 $.

Au cours des derniers mois, Strategy a utilisé l'émission d'actions préférentielles dans le cadre d'un système de financement plus large qui lui permet de lever des capitaux, d'acheter du Bitcoin et de gérer ses passifs sans dépendre uniquement des actions ordinaires ou des dettes convertibles.

Les observateurs du marché ont noté que la structure de STRC dépend de la confiance du marché, car les investisseurs doivent croire que la société peut continuer à verser des dividendes, maintenir une couverture en espèces suffisante et accéder aux marchés de capitaux.

Cette confiance est devenue plus fragile depuis que STRC se négocie constamment en dessous de sa valeur nominale depuis la mi-mois.

Parallèlement, Strategy a récemment procédé au rachat de près de 1,5 milliard de dollars en valeur nominale de ses notes senior convertibles à taux 0% échéant en 2029 pour environ 1,38 milliard de dollars en espèces.

Le rachat a permis d'éliminer un passif futur et de retirer les notes à rabais, mais il a aussi réduit la réserve que certains investisseurs considéraient comme une couche de protection contre les dividendes préférentiels et les coûts d'intérêt.

Glenn Cameron, responsable mondial des institutions chez Onramp Bitcoin, a déclaré que la réserve en dollars de Strategy était tombée de 2,25 milliards de dollars le 1er février à 871 millions de dollars le 25 mai. Cette baisse correspond approximativement au coût en espèces du rachat des notes convertibles.

Cameron estime que l'obligation annuelle en espèces de Strategy est d'environ 1,66 milliard de dollars, incluant les dividendes préférentiels, les intérêts convertibles et la perte liée aux activités logicielles. Il affirme que STRC seule représente environ 1,23 milliard de dollars de ce total à un taux de dividende de 11,5 %.

Selon cette estimation, la réserve en dollars restante de Strategy couvre environ 6,3 mois d'obligations annualisées. Cameron précise que la réserve avait été présentée aux souscripteurs de STRC comme couvrant environ 2,5 années de dividendes préférentiels et d'intérêts sur la dette avant que le rachat convertible ne réduise la couche de protection en espèces.

Ces chiffres renforcent l'inquiétude concernant la structure de financement de la société. Si STRC reste en dessous de sa valeur nominale, Strategy pourrait devoir augmenter le taux de dividende pour restaurer la demande, et chaque augmentation s'appliquerait à toute la pile STRC en circulation, augmentant ainsi la future charge en espèces de la société.

L'analyste crypto Ragnar a déclaré que Strategy doit reconstituer sa réserve en espèces dès que possible et a soutenu que la faiblesse de STRC pourrait refléter l'inquiétude des investisseurs face à la réduction du ratio de couverture.

Il a affirmé que la société pourrait vendre des lots de Bitcoin plus coûteux pour reconstituer ses réserves en espèces, citant les achats de 220 BTC à 123 561 $, de 430 BTC à 119 666 $ et de 6 220 BTC à 118 940 $ comme candidats potentiels si Strategy choisit de réduire légèrement son exposition.

Cette théorie serait cohérente avec la logique d'une vente tactique sans modifier les avoirs globaux de Strategy. Vendre des coins plus coûteux pourrait générer des liquidités et réduire le coût moyen d'acquisition tout en préservant l'essentiel de son trésor.

Cela marquerait également un changement visible dans la façon dont les investisseurs comprennent la stratégie Bitcoin de Saylor, car même une vente limitée montrerait que certains coins peuvent être utilisés pour soutenir la pile de capitaux lorsque les conditions du marché se resserrent.

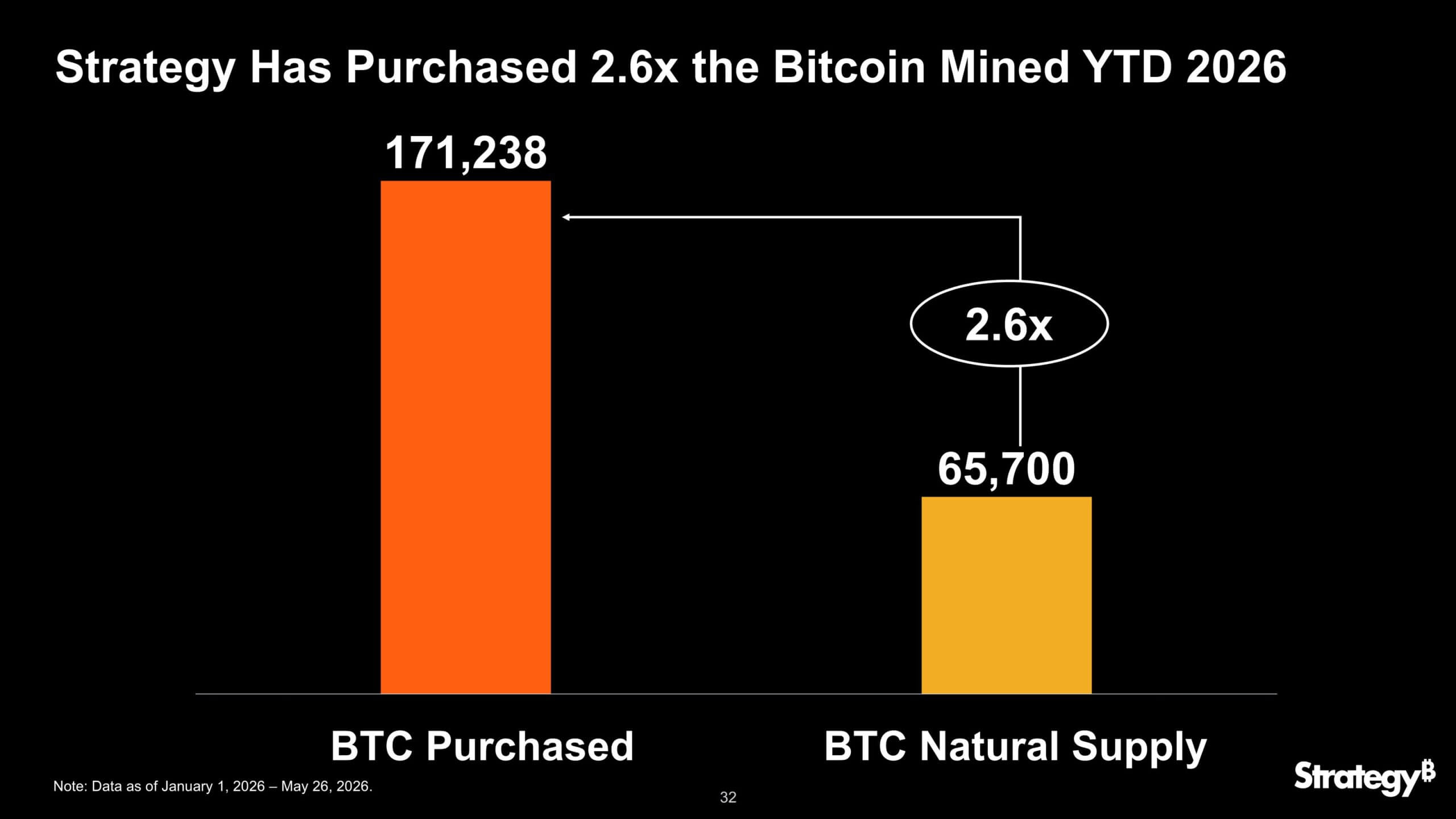

Strategy fait face à une fenêtre de 4 mois

Joao Wedson, directeur général d'Alphractal, a déclaré que la pression reflète un problème plus profond lié au timing de l'accumulation de Strategy.

Il a fait valoir qu'une société avec une position Bitcoin aussi importante aurait dû construire un prix d'entrée moyen bien plus bas durant la période baissière de 2022 et 2023, plutôt que de porter un prix d'achat moyen proche de 70 000 $ après des achats agressifs de 2024 à 2026.

Acquisition de Bitcoin par Strategy en 2026 (Source : Strategy)

Acquisition de Bitcoin par Strategy en 2026 (Source : Strategy)

Wedson a indiqué que les détenteurs de Bitcoin plus anciens distribuaient durant la phase ultérieure de l'accumulation de Strategy, laissant à la société un profil risque-rendement moins favorable.

Son critique touche l'une des hypothèses du modèle : que des levées de capitaux répétées peuvent continuer à améliorer l'exposition des actionnaires tant que la société convertit les recettes en Bitcoin.

Cette argumentation est devenue plus pertinente avec la hausse des dividendes préférentiels. Un coût moyen d'acquisition plus bas donnerait à Strategy plus de flexibilité pour vendre une quantité limitée de Bitcoin tout en réalisant des gains sur l'ensemble du trésor.

Cependant, un coût moyen d'acquisition plus élevé laisse moins de marge entre le prix du marché, la confiance des investisseurs et les obligations attachées à la pile d'actions préférentielles de la société.

Jeff Dorman, directeur des investissements chez Arca, a déclaré que Strategy est entrée dans son premier grand dilemme entre les actionnaires ordinaires, les détenteurs de Bitcoin, et les investisseurs préférentiels.

Il a fait valoir que la société aurait pu préserver sa couche de protection en espèces pour les paiements de dividendes, mais elle a plutôt utilisé une grande partie de cette réserve pour rembourser 0 % de sa dette.

Dorman a indiqué que la société fait désormais face à deux voies principales si la pression continue. Elle peut vendre du Bitcoin pour financer les dividendes préférentiels, soutenant ainsi les détenteurs préférentiels tout en affaiblissant la narration sur l'accumulation. Ou bien elle peut cesser de verser des dividendes, préservant ainsi la pile de Bitcoin tout en sapant la confiance dans les titres préférentiels.

Strategy pourrait également lever de nouveaux capitaux, mais cela dépend de l'accès au marché. La conception de STRC repose sur la capacité à émettre des titres proches de leur valeur nominale. Si la demande des investisseurs diminue, la société pourrait devoir offrir des rendements plus élevés pour attirer les acheteurs, augmentant ainsi les obligations futures sur le même pool de Bitcoin.

Dorman a indiqué que la tension pourrait se jouer au cours des quatre prochains mois. Ce délai devient un test pour savoir si Strategy peut maintenir son cercle de financement intact alors que le Bitcoin reste volatil, que STRC se négocie en dessous de sa valeur nominale et que la réserve en dollars offre moins de marge d'erreur.

Le post Strategy vend-elle ? Le transfert de Bitcoin de Saylor vers Coinbase met son modèle de trésor sous pression en espèces est apparu en premier sur CryptoSlate.