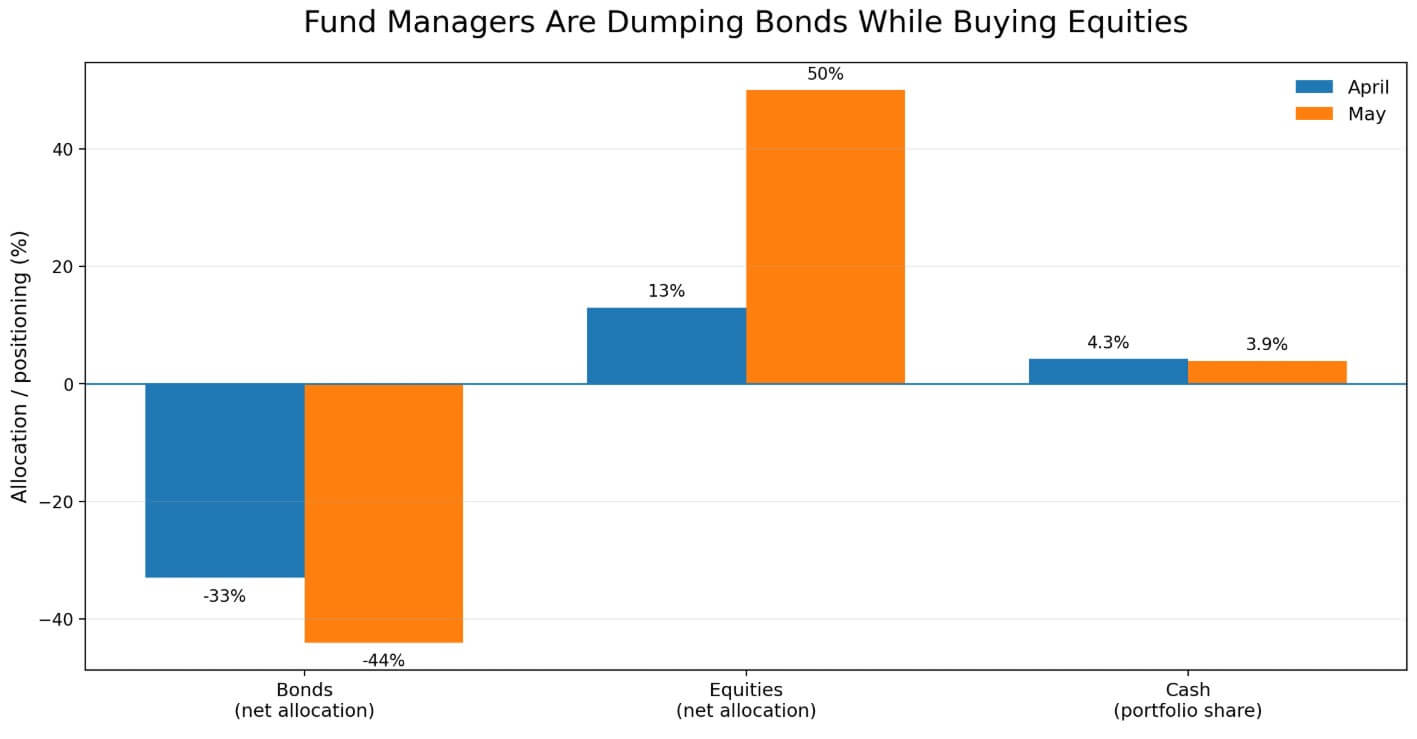

Les sorties des ETF Bitcoin transforment la hausse des rendements des Treasuries en un test direct pour le prix du BTC, après que l'enquête de mai du Bank of America sur les gestionnaires de fonds mondiaux ait révélé que les investisseurs professionnels avaient réduit leur allocation aux obligations à un sous-pondération nette de 44 %, soit le positionnement le plus marqué depuis juin 2022, contre une sous-pondération de 33 % en avril.

Parallèlement, les gestionnaires ont porté leur exposition aux actions mondiales à une surpondération nette de 50 %, contre 13 % en avril, tandis que la trésorerie est tombée à 3,9 %, contre 4,3 %. Les gestionnaires de fonds se tournent vers le risque tout en rejetant la duration, et ce faisant à leur rythme le plus rapide depuis près de quatre ans.

Pour le Bitcoin, cette combinaison crée un problème que l'actif ne peut ignorer, puisque 40 % des gestionnaires interrogés ont cité l'inflation de deuxième vague comme le plus grand risque de queue, et 18 % ont mentionné une hausse désordonnée des rendements obligataires.

Le rendement américain à 10 ans a atteint 4,6653 % le 19 mai, son niveau le plus élevé depuis janvier 2025, tandis que celui à 30 ans a atteint 5,14 % et le rendement réel à 10 ans s'est hissé à 2,13 %. La réévaluation des rendements réels augmente le taux d'obstacle pour chaque actif sans rendement, et le Bitcoin ne rapporte rien.

Les gestionnaires de fonds mondiaux ont réduit leur allocation aux obligations à une sous-pondération nette de 44 % en mai, tout en portant leur exposition aux actions à une surpondération nette de 50 %.

Les gestionnaires de fonds mondiaux ont réduit leur allocation aux obligations à une sous-pondération nette de 44 % en mai, tout en portant leur exposition aux actions à une surpondération nette de 50 %.

La stratégie anti-duration est désormais surchargée

Avec une sous-pondération nette de 44 %, la position anti-obligations est devenue la stratégie dominante selon l'enquête du BofA sur la période récente, rendant la prochaine étape sur les marchés des Treasuries disproportionnellement importante pour les actifs à risque.

Lorsque les rendements montent, la duration est réévaluée, les conditions d'emprunt se resserrent, et le capital cherche soit la sécurité, soit il quitte le risque. En tant qu'actif liquide 24 heures sur 24 sans flux de trésorerie contractuels, le Bitcoin tend à absorber cette vente avant que les positions moins liquides ne soient vendues.

[

Articles connexes

Le S&P 500 atteignant un nouveau record historique vient de mettre à nu le véritable problème du Bitcoin

La chute du Bitcoin en dessous de 80 000 $ est intervenue alors que le S&P 500 enregistrait des sommets historiques. Si le BTC est un actif à haut bêta, pourquoi manque-t-il le rallye boursier ?

14 mai 2026 · Gino Matos

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

Cela explique pourquoi le Bitcoin se négocie autour de 77 000 $, près de la zone de support de 75 000 à 78 000 $ qui a absorbé plusieurs fois les ventes liées aux macro-tendances durant ce cycle.

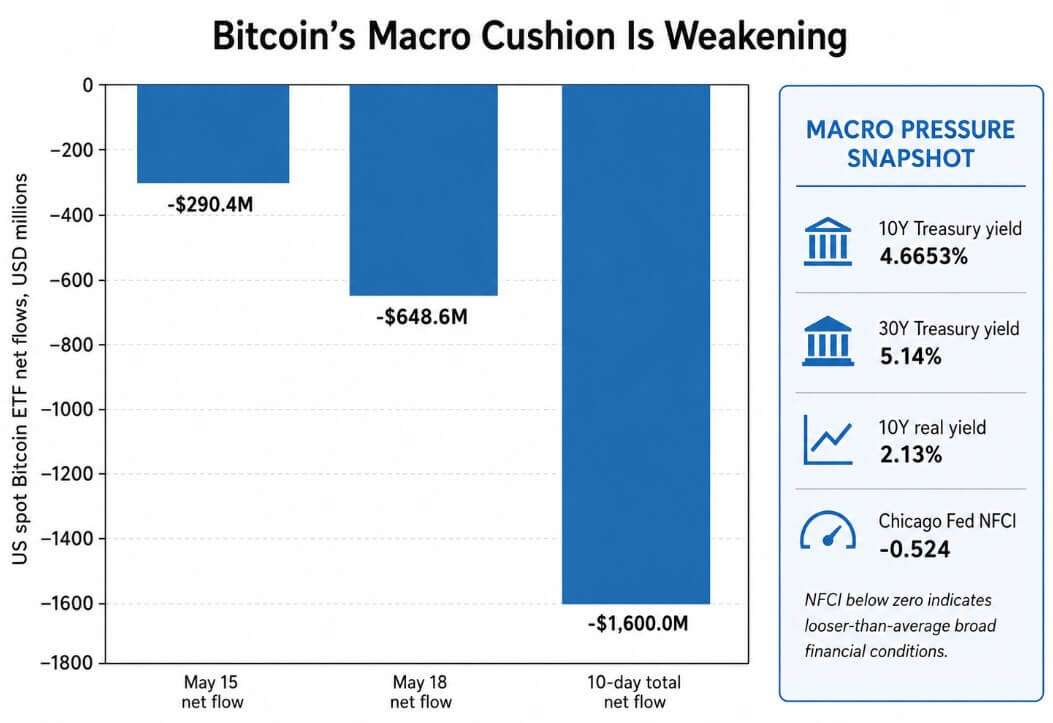

Les ETF Bitcoin au comptant étaient censés protéger le BTC de ces courants macro en ancrant la demande institutionnelle. Selon les données de Farside Investors, les ETF Bitcoin au comptant américains ont enregistré des sorties nettes de 648,6 millions de dollars le 18 mai, s'ajoutant aux 290,4 millions de dollars de sorties enregistrées le 15 mai.

Ces sorties des ETF Bitcoin ont porté le total sur 10 jours à -1,6 milliard de dollars. La demande institutionnelle existe, mais elle ne peut pas neutraliser un choc de rendement en temps réel.

Les ETF Bitcoin au comptant américains ont enregistré 290,4 millions de dollars de sorties le 15 mai et 648,6 millions de dollars le 18 mai, portant le total sur 10 jours à -1,6 milliard de dollars.

Les ETF Bitcoin au comptant américains ont enregistré 290,4 millions de dollars de sorties le 15 mai et 648,6 millions de dollars le 18 mai, portant le total sur 10 jours à -1,6 milliard de dollars.

L'indice national des conditions financières de la Fed de Chicago s'est établi à -0,524 pour la semaine terminée le 8 mai, plaçant ainsi les conditions financières globales plus souples que la moyenne historique.

Le marché des Treasuries resserre les conditions marginales pour les actifs à risque comme le Bitcoin, tandis que le système global reste bien au-dessus des seuils de stress.

Protection ou victime

À long terme, le Bitcoin bénéficie de narratifs qui présentent la dette publique comme structurellement instable, avec une offre fixe, aucun émetteur central et aucune échéance à renouveler.

Le Rapport sur la stabilité financière mondiale d'avril 2026 de l'IMF a signalé le conflit au Moyen-Orient, l'inflation et le risque de roulement sur les marchés souverains centraux comme menaces pour la stabilité financière mondiale.

Le Rapport sur la dette mondiale 2026 de l'OCDE a noté que davantage d'investisseurs sensibles aux prix détiennent désormais une part plus importante des obligations gouvernementales à mesure que les banques centrales reculent, les investisseurs étrangers contrôlant 28 % des titres gouvernementaux mondiaux et les fonds spéculatifs devenant des acheteurs marginaux de plus en plus importants sur certains marchés centraux.

La Banque du Canada a décrit la même situation comme un problème de prime de terme, avec des rendements à long terme restant élevés parce que les investisseurs exigent une compensation plus élevée pour absorber les importantes émissions de dette.

Ensemble, ces forces structurelles renforcent l'argument à long terme en faveur du Bitcoin comme protection contre la dette souveraine.

À court terme, une hausse désordonnée des rendements place le Bitcoin dans la catégorie des victimes. Lorsque les marchés des Treasuries évoluent rapidement, les investisseurs vendent d'abord les positions les plus liquides, et le Bitcoin figure en tête de liste.

Deux scénarios possibles

Si les données sur l'inflation surprisent à la baisse ou que la tarification des hausses de taux de la Fed s'estompe, la stratégie anti-duration pourrait s'inverser rapidement.

Une position consensus de sous-pondération nette de 44 % dans les obligations comporte sa propre fragilité, car une seule erreur d'inflation pourrait déclencher un ajustement brutal. Si le rendement à 10 ans tombe vers 4,20 %-4,40 % et que celui à 30 ans repasse sous 5 %, les conditions financières pour les actifs à risque s'assoupliront.

Les entrées dans les ETF redémarreraient, la zone de résistance de 80 000 à 82 000 $ serait franchie, et la prévision à 12 mois du Bitcoin de Citi, située à 112 000 $, reviendrait en vue, avec le scénario haussier de la banque à 165 000 $ ancré sur une demande accrue des investisseurs finaux.

Des rendements réels plus bas réduisent le coût d'opportunité de détenir un actif sans rendement, assouplissent les conditions d'emprunt pour les acheteurs à effet de levier et restaurent l'appétit pour le risque. Historiquement, le Bitcoin a rapidement repris du terrain lorsque ces trois conditions se sont alignées.

La stratégie anti-obligations surchargée amplifie le potentiel d'inversion, car chaque gestionnaire de fonds qui dénoue une position sous-pondérée dans les obligations allège également le vent contraire macro qui a freiné le BTC.

| Scénario | Déclencheur des Treasuries | Mécanisme de marché | Implication sur les flux des ETF | Niveau du Bitcoin à surveiller | Implication pour le BTC |

|---|---|---|---|---|---|

| Relâchement des rendements / voie haussière | Le rendement à 10 ans tombe vers 4,20 %–4,40 % ; celui à 30 ans repasse sous 5 % | La stratégie anti-duration se dénoue ; les rendements réels baissent ; les conditions de liquidité s'assouplissent pour les actifs sans rendement | Les entrées dans les ETF Bitcoin au comptant redémarreraient à mesure que la pression macro s'estomperait | Le BTC franchit la résistance de 80 000–82 000 $ | La prévision de base de Citi à 112 000 $ revient en vue ; le scénario haussier, proche de 165 000 $, si la demande des investisseurs finaux se renforce |

| Hausse des rendements / voie baissière | Le rendement à 10 ans dépasse 4,73 % ; le rendement réel à 10 ans dépasse 2,13 % ; celui à 30 ans dépasse 5,14 % | La vente de duration resserre les conditions financières marginales ; les investisseurs vendent d'abord les risques liquides | Les sorties des ETF s'accélèrent et les positions longues à effet de levier subissent une pression | Le BTC perd le support de 75 000–78 000 $ | Le BTC devient une victime de la liquidité ; le scénario baissier de récession de Citi, proche de 58 000 $, devient l'ancrage clé du risque |

Si le rendement à 10 ans franchit le niveau technique de 4,73 % et continue à augmenter, poussé par une inflation persistante, des enchères faibles des Treasuries ou une escalade géopolitique, la position du Bitcoin près de 75 000 à 78 000 $ deviendra intenable.

Des rendements réels supérieurs à 2,13 % rendent difficile de justifier le coût d'opportunité de détenir le Bitcoin par rapport à une obligation gouvernementale garantie par un État et dont le rendement est compétitif par rapport aux primes historiques du risque actions.

Les sorties des ETF s'accéléreraient, les positions longues à effet de levier feraient face à des appels de marge, et le BTC deviendrait l'actif à risque le plus liquide dans un cycle de désendettement.

La prévision baissière macroéconomique de Citi pour le Bitcoin se situe à 58 000 $, et y arriver depuis les niveaux actuels nécessite un environnement de rendements désordonné qui force un désendettement simultané dans plusieurs classes d'actifs.

Les 18 % de gestionnaires de fonds interrogés par le BofA citent déjà une hausse désordonnée des rendements comme le plus grand risque de queue, et le rendement à 30 ans à 5,14 % se rapproche de niveaux qui ont historiquement déclenché une volatilité financière plus large sur les marchés.

Que signalent réellement les sorties des ETF Bitcoin

Le risque macro du Bitcoin dépend désormais du rythme auquel le marché des Treasuries resserre les conditions financières par rapport à ce que la demande des ETF et l'appétit pour le risque peuvent absorber.

L'enquête du BofA montre que les institutions se tournent vers les actions tout en maintenant une trésorerie limitée et en se débarrassant de la duration. Cette rotation expose le Bitcoin aux mêmes dynamiques de rendement qui compriment tous les autres actifs sans rendement et ajoute la vulnérabilité d'opérer sur un marché liquide 24 heures sur 24 où les vendeurs macro peuvent sortir à tout moment.

Si les rendements atteignent un pic et que la stratégie se dénoue, l'inversion pourrait être rapide, et la reprise depuis les niveaux de soutien actuels pourrait être significative.

Tant que les rendements des Treasuries ne se stabilisent pas, les sorties des ETF Bitcoin laissent le BTC du mauvais côté de la stratégie macro la plus consensuelle depuis quatre ans.

Le billet Les nouvelles sorties des ETF Bitcoin exposent le BTC à la stratégie la plus surchargée de Wall Street est apparu en premier sur CryptoSlate.