Les traders de Bitcoin ont identifié Michael Saylor comme un nouveau suspect dans la dernière phase de vente, alors que les chiffres racontent une histoire différente.

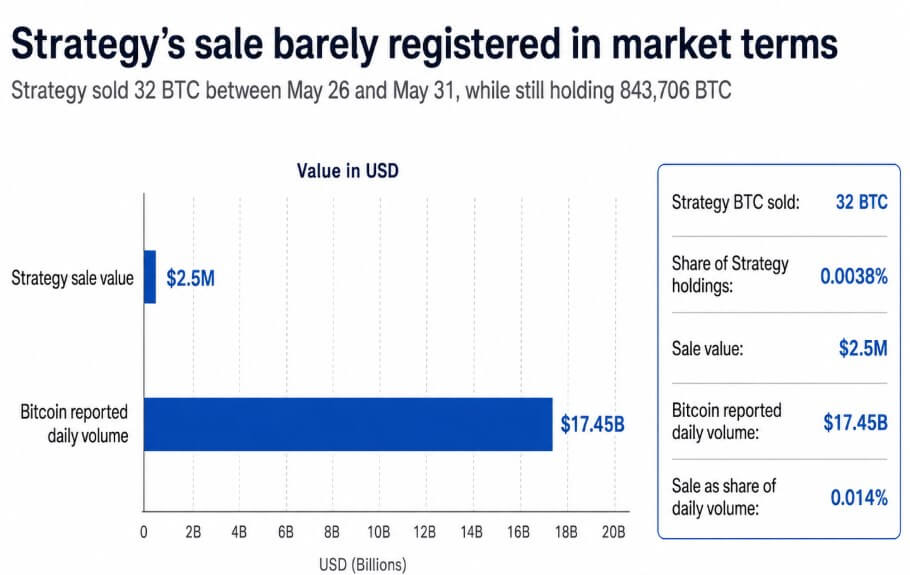

La stratégie a indiqué dans un formulaire 8-K du 1er juin qu'elle avait vendu seulement 32 BTC entre le 26 et le 31 mai pour 2,5 millions de dollars, à un prix net moyen de 77 135 dollars, avec des fonds destinés au financement des distributions d'actions préférentielles.

La société détenait encore 843 706 BTC au 31 mai ; cette vente représentait 0,0038 % des avoirs totaux de la stratégie et environ 0,014 % du volume quotidien rapporté de Bitcoin, qui s'élevait à 17,45 milliards de dollars ce jour-là.

Une vente de cette ampleur n'a aucun poids sur l'offre face à un marché quotidien de 17 milliards de dollars, et elle apparaît comme un événement narratif qui vient ébranler la confiance que les traders avaient bâtie.

Bitcoin est tombé sous les 71 500 dollars après cette annonce, une baisse également attribuée aux tensions géopolitiques liées à l'Iran et à plus de 90 millions de dollars de liquidations de contrats à terme sur Bitcoin, faisant de la vente de Strategy l'une de plusieurs.

Un graphique en barres horizontales montre que la vente de 2,5 millions de dollars de Bitcoin par Strategy représente 0,014 % du volume quotidien rapporté de 17,45 milliards de dollars de Bitcoin le 31 mai.

Un graphique en barres horizontales montre que la vente de 2,5 millions de dollars de Bitcoin par Strategy représente 0,014 % du volume quotidien rapporté de 17,45 milliards de dollars de Bitcoin le 31 mai.

Les gros vendeurs cachés en mai

Quatre autres entreprises ont représenté l'essentiel des réductions publiques de Bitcoin en mai, et leur total combiné éclipse largement la vente de Strategy.

Selon BitcoinTreasuries, les réductions publiques de Bitcoin par les sociétés cotées ont totalisé environ 7 500 BTC durant le mois, les 32 BTC de Strategy étant comptabilisés dans le bilan du mois suivant en raison de sa date de dépôt du 1er juin.

En excluant Strategy, MARA a vendu 3 386 BTC, Core Scientific a réduit ses avoirs de 1 990 BTC, Sequans a cédé 1 481 BTC et Prenetics a sorti 502 BTC, soit un total combiné de 7 359 BTC.

Avec le cours de Bitcoin du 31 mai à 73 579 dollars, cette réduction avait une valeur nominale d'environ 541 millions de dollars, soit près de 230 fois la taille de la vente de Strategy.

| Entreprise | Réduction en BTC | Valeur approximative à 73 579 $ BTC | Contexte |

|---|---|---|---|

| MARA | 3 386 BTC | ~249 M$ | Liée à l'activité de rachat de notes de mars |

| Core Scientific | 1 990 BTC | ~146 M$ | Précaution concernant la méthodologie à entrées rétroactives |

| Sequans | 1 481 BTC | ~109 M$ | Remboursement de dette / désengagement de la stratégie de trésorerie |

| Prenetics | 502 BTC | ~37 M$ | Sortie complète de la position en trésorerie de Bitcoin |

| Total | 7 359 BTC | ~541 M$ | Non pas une vente coordonnée en mai |

BitcoinTreasuries a précisé que son récapitulatif de mai utilisait une méthodologie intégrant des entrées rétroactives et signalait spécifiquement la réduction de 1 990 BTC de Core Scientific comme une réduction qui n'aurait pas été visible selon sa méthode précédente.

La réduction plus importante de MARA remontait aussi à une annonce de mars, lorsque la société avait vendu 15 133 BTC entre le 4 et le 25 mars pour financer le rachat de notes convertibles à hauteur d'un milliard de dollars, et non pas à une décision récente de mai.

Sequans était en train de liquider une stratégie de trésorerie Bitcoin ratée pour rembourser sa dette, et Prenetics avait déjà autorisé une sortie complète de Bitcoin afin de rediriger les capitaux vers son activité de santé IM8.

Chaque réduction avait sa propre logique et son propre calendrier, et aucune ne reflétait un jugement partagé selon lequel mai était un bon moment pour vendre.

Le tableau global fourni par BitcoinTreasuries rend la thèse du dumping plus difficile à soutenir, puisque les sociétés publiques de trésorerie Bitcoin ont ajouté ou annoncé 51 000 BTC avant les réductions de mai et 43 500 BTC net après ces réductions.

Pourquoi la vente de Saylor a eu un impact différent

La réaction disproportionnée du marché face à 32 BTC reflète la position de Strategy comme symbole de la permanence des entreprises dans Bitcoin.

Depuis 2020, Michael Saylor a construit cette réputation dans l'identité de la société comme un accumulateur qui ne distribue jamais et considère chaque baisse comme une opportunité d'achat. Cette position a attiré une classe d'investisseurs qui utilisaient Strategy comme un proxy pour la conviction que les entreprises deviendraient des acheteurs structurels de Bitcoin.

Une seule vente pour honorer une obligation de distribution d'actions préférentielles a maintenu mécaniquement intacte la thèse de l'accumulation, mais elle a introduit une variable : Strategy a des obligations financières continues, et Bitcoin est le seul actif disponible pour les honorer.

L'anxiété qui suit est rationnelle, même si la réaction immédiate a été exagérée, car Strategy porte une dette et des obligations d'actions préférentielles avec des distributions fixes.

Si les prix de Bitcoin chutent davantage, l'écart entre ces obligations et la capacité de la société à les financer par l'émission d'actions ou par ses liquidités opérationnelles se réduit.

La vente de 32 BTC a confirmé que l'option de vendre existe et que la direction l'exercera en cas de stress financier suffisant.

Les traders qui avaient construit leurs positions sur l'hypothèse d'un acheteur permanent doivent désormais réévaluer leur position face à un vendeur occasionnel, et cette réévaluation ne nécessite pas une grande vente pour commencer.

La véritable anatomie de la correction

Attribuer la chute hebdomadaire de plus de 12 % de Bitcoin uniquement à des ventes de trésorerie est une interprétation erronée des données de flux.

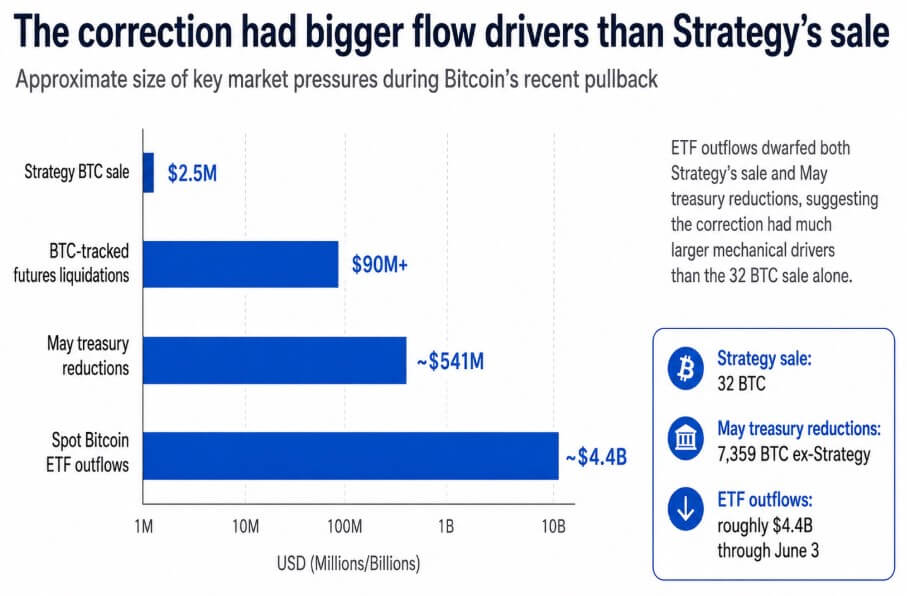

Les ETF spot de Bitcoin négociés aux États-Unis ont connu environ 4,4 milliards de dollars de sorties au cours des 13 derniers jours de négociation enregistrés jusqu'au 3 juin.

Ces sorties surpassent largement la vente de 2,5 millions de dollars de Strategy et les 541 millions de dollars cumulés des réductions de trésorerie de mai d'un ordre de grandeur.

Les tensions géopolitiques liées à l'Iran ont ajouté une couche supplémentaire de risque, et les liquidations de contrats à terme supérieures à 90 millions de dollars ont amplifié tout mouvement directionnel déjà en cours.

Un graphique en barres montre que les sorties des ETF spot de Bitcoin, à hauteur de 4,4 milliards de dollars, surpassent largement la vente de 2,5 millions de dollars de Strategy et les 541 millions de dollars de réductions de trésorerie de mai.

Un graphique en barres montre que les sorties des ETF spot de Bitcoin, à hauteur de 4,4 milliards de dollars, surpassent largement la vente de 2,5 millions de dollars de Strategy et les 541 millions de dollars de réductions de trésorerie de mai.

La divulgation de Strategy est entrée dans cet environnement comme un accélérateur narratif ; les traders cherchant une raison de réduire leur exposition en ont trouvé une, et le poids symbolique de la vente de Saylor a donné à ce mouvement un titre qui est resté marqué.

Geoffrey Kendrick de Standard Chartered a maintenu un objectif de 100 000 dollars pour fin 2026 après la chute, considérant la correction comme une remise à zéro de la position.

Cette analyse reste valable tant que le cycle de sortie des ETF s'inverse et que l'accumulation nette dans le secteur de la trésorerie continue, et elle s'efface si Strategy ou d'autres détenteurs de trésorerie porteurs de dettes sont confrontés à un stress durable nécessitant une liquidation à grande échelle.

Ce que le modèle de trésorerie doit maintenant prouver

Si le marché accepte que de petites ventes tactiques peuvent financer les obligations sans mettre fin à la thèse de l'accumulation, la divulgation de Strategy du 1er juin devient une note de gouvernance.

Une accumulation nette de trésorerie de 43 500 BTC en mai, des afflux continus d'ETF une fois que le cycle actuel de sortie sera épuisé, et l'objectif de prix inchangé de Standard Chartered soutiennent tous cette interprétation.

Bitcoin se stabilise, la prime de Strategy par rapport à la valeur nette des actifs se redresse, et la vente de 32 BTC est classée comme une simple gestion comptable.

Si les investisseurs réévaluent plutôt le modèle de trésorerie, décidant que les entreprises portant des dettes et des obligations préférentielles sont des acheteurs conditionnels, mai devient un modèle pour un risque récurrent de titres.

À chaque saison de déclaration trimestrielle, à chaque date de distribution préférentielle, à chaque échéance de notes convertibles, se crée une fenêtre pour une nouvelle petite vente qui prendra une force narrative disproportionnée.

La correction de prix résultant de cette réévaluation viendrait de l'érosion de la prime que les investisseurs attribuaient à la posture d'accumulation perpétuelle de Strategy.

Les trésoreries corporatives de Bitcoin ont construit leur valeur marchande en partie sur la promesse d'un achat unidirectionnel, et la vente de 32 BTC a soulevé la question de savoir combien de fois un acheteur permanent peut vendre avant que le marché ne cesse de le traiter comme tel.

La publication Les traders de Bitcoin ont blâmé la vente de 32 BTC de Saylor, mais la pression de vente plus forte venait d'ailleurs est apparue en premier sur CryptoSlate.