Strategy (anciennement connue sous le nom de MicroStrategy) découvre que renforcer une partie de son bilan, de plus en plus complexe, peut révéler des faiblesses ailleurs.

La société de trésorerie Bitcoin a dépensé 1,5 milliard de dollars en mai pour racheter des obligations convertibles, réduisant ainsi sa dette mais drainant également des liquidités que les investisseurs considéraient comme un soutien aux dividendes des actions préférentielles. Quelques semaines plus tard, sa série A à taux variable de titres préférentiels perpétuels, appelée STRC, est tombée à un niveau record, à 82,50 $, soit 17,5 % en dessous de sa valeur nominale de 100 $.

Depuis, Strategy a commencé à reconstituer la réserve en vendant des actions ordinaires. Cependant, cette réponse a exacerbé un conflit au cœur du modèle de financement de Michael Saylor : l'argent retenu pour soutenir la STRC ne peut pas être utilisé simultanément pour acheter du Bitcoin, tandis que lever ces fonds par la vente de MSTR dilue les actionnaires ordinaires existants.

CryptoQuant a déclaré que la pression est devenue suffisamment forte pour que la société dirigée par Saylor suspende ses achats de Bitcoin jusqu'à ce qu'elle restaure ses réserves de trésorerie et la couverture de ses dividendes. Benchmark Equity Research, en revanche, considère le recul de la STRC comme une réévaluation du marché liée au rendement demandé par les investisseurs plutôt que comme une preuve d'échec de la structure.

Ce désaccord marque la tension la plus nette à ce jour dans l'effort de Saylor visant à transformer Strategy d'une société de logiciels en émetteur de « crédit numérique » adossé au Bitcoin.

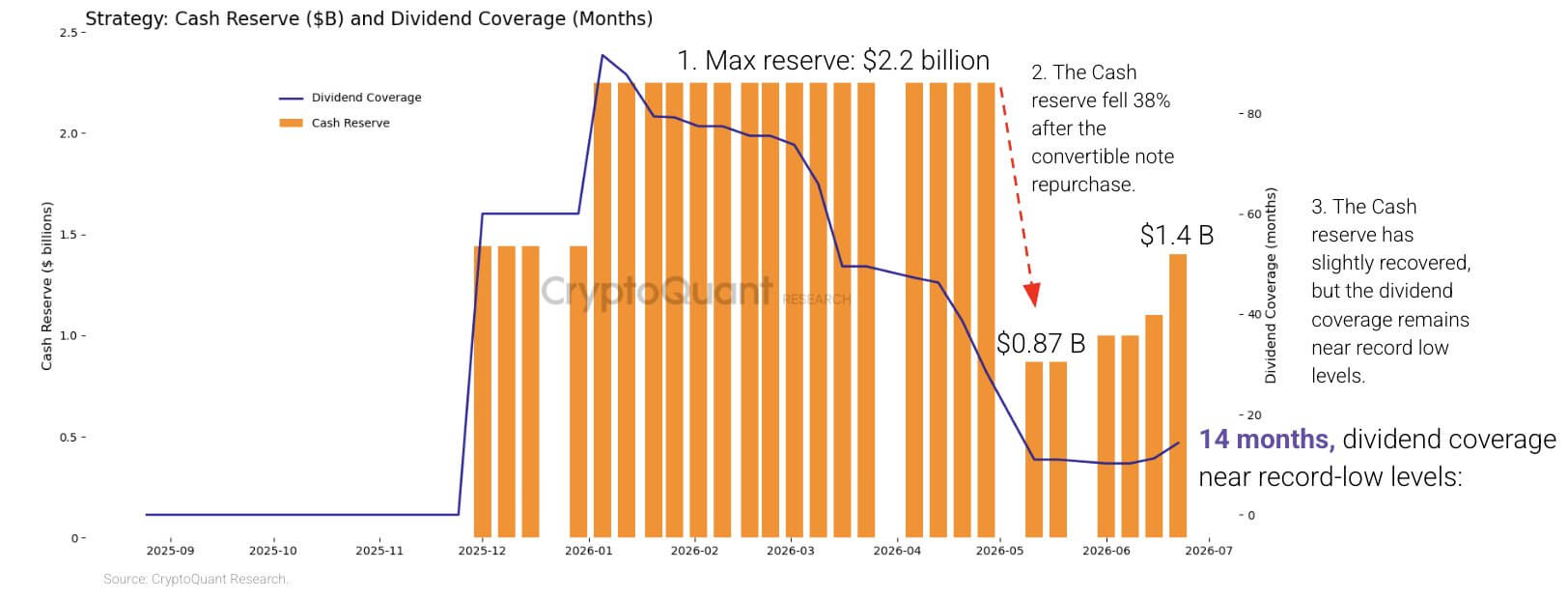

Les coûts des dividendes dépassent les réserves de trésorerie

La STRC a été lancée en juillet 2025 en tant que titre préférentiel perpétuel conçu pour se négocier près de 100 $. Strategy peut ajuster mensuellement son taux de dividende afin de rendre les actions plus attractives lorsque leur cours tombe en dessous de ce niveau.

Depuis, ce titre est devenu une source importante de financement pour les achats de Bitcoin de Strategy. Cette expansion a toutefois créé une obligation récurrente en croissance rapide.

CryptoQuant estime que les obligations annuelles de dividendes préférentiels de Strategy ont presque quadruplé, passant d'environ 300 millions de dollars début 2026 à 1,2 milliard de dollars.

Parallèlement, les réserves de trésorerie de la société ont chuté de 38 % depuis le début de l'année, avec la baisse la plus marquée ayant suivi le rachat en mai de ses obligations convertibles à 0 % échéant en 2029.

Même si le remboursement de ces obligations a supprimé une créance future du bilan, il a aussi réduit la masse de fonds liquides disponibles pour couvrir les dividendes à un moment où les prix du Bitcoin et les titres de Strategy étaient sous pression.

CryptoQuant indique que la société entrait en 2026 avec suffisamment de liquidités pour couvrir plus de sept ans de dividendes. La firme estime que cette couverture est tombée à environ 14 mois après que Strategy ait reconstitué sa trésorerie à 1,4 milliard de dollars.

Reserve de trésorerie et couverture des dividendes de Strategy (Source : CryptoQuant)

Reserve de trésorerie et couverture des dividendes de Strategy (Source : CryptoQuant)

La société d'analyse estime que Strategy aurait besoin d'environ 2,8 milliards de dollars pour restaurer une réserve sur 24 mois.

La STRC permet à Strategy de différer ses dividendes, mais ces paiements sont cumulatifs, ce qui signifie que les distributions omises restent dues. Une suspension pourrait temporairement préserver les liquidités tout en sapant la confiance des investisseurs et en rendant plus coûteuse l'émission future d'actions préférentielles.

Strategy dispose donc de peu d'options sans douleur. Augmenter le dividende de la STRC pourrait soutenir la demande mais accroîtrait sa charge en liquidités. Conserver davantage de capital ralentirait les achats de Bitcoin, tandis que d'autres ventes de MSTR transféreraient davantage de coûts vers les actionnaires ordinaires via la dilution.

Entre-temps, la trésorerie Bitcoin de Strategy offre une autre source potentielle de liquidités, mais l'utiliser dès maintenant aurait aussi un coût.

CryptoQuant estime que les avoirs affichent une perte non réalisée d'environ 10,6 milliards de dollars aux prix actuels. Vendre pendant la baisse cristalliserait une partie de ces pertes et remettrait en cause la narration historique de la société concernant l'accumulation.

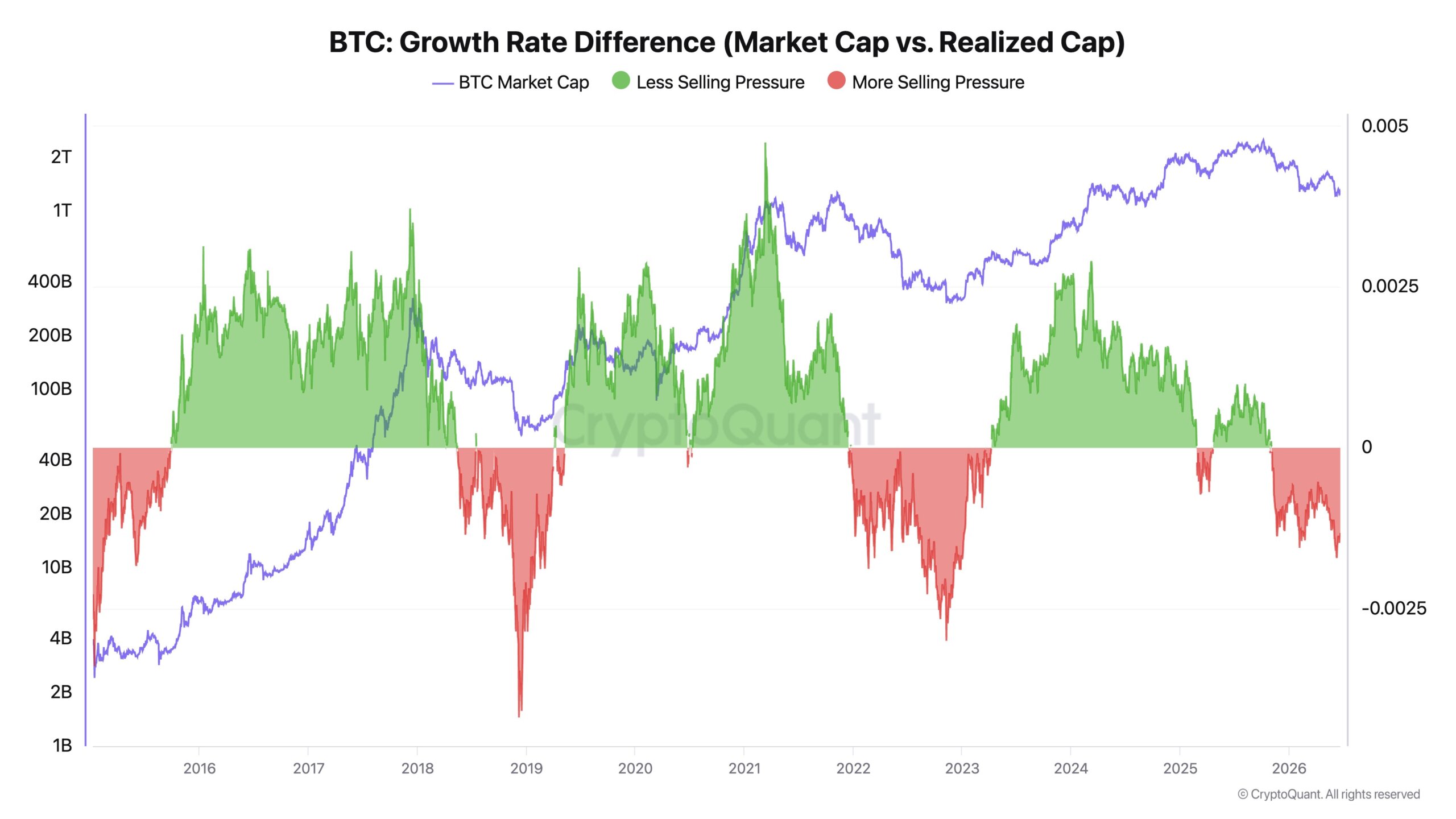

Le directeur général de CryptoQuant, Ki Young Ju, a déclaré les récents achats de Bitcoin de Strategy semblaient absorber du capital sans générer une hausse durable du prix de la cryptomonnaie.

Il décrit ces achats comme davantage une « fosse à liquidités » qu'un catalyseur de prix et affirme que la société devrait prioriser la couverture en cash avant de procéder à de nouvelles acquisitions.

Ju note que la capitalisation réaliste du Bitcoin a augmenté de 467 milliards de dollars au cours des deux dernières années, même si son prix a baissé d'environ 1 %. Selon lui, cette divergence montre que le nouveau capital permet surtout aux pièces de changer de mains plutôt que de provoquer une réévaluation globale du marché.

Taux de croissance du Bitcoin (Source : CryptoQuant)

Taux de croissance du Bitcoin (Source : CryptoQuant)

Dans des conditions de vente limitée, de grands achats institutionnels peuvent faire monter fortement les prix, selon Ju. Lorsque la pression de vente est élevée, la même demande risque de ne faire guère plus que maintenir une fourchette de prix existante.

Il invite Strategy à remplacer sa pratique consistant à acheter dès que du capital est disponible par un cadre d'acquisition axé sur des modèles. Il appelle également à des règles qui permettraient à la société de vendre des parts de ses avoirs lors des prochains pics du marché, arguant que des ventes limitées pourraient réduire l'endettement, valoriser les actions des actionnaires et libérer du capital pour les achats lors des prochaines baisses.

Une telle approche représenterait un changement radical par rapport à l'engagement public de Saylor en faveur d'une accumulation persistante de Bitcoin.

Les actionnaires ordinaires deviennent le soutien

Parallèlement, la dernière levée de fonds de Strategy montre quelle option la direction est actuellement prête à utiliser.

La société a vendu environ 2,7 millions d'actions MSTR la semaine dernière, levant 335,5 millions de dollars. Elle a destiné 300 millions de dollars, soit près de 90 % des fonds levés, à sa réserve de trésorerie et a utilisé les 35 millions de dollars restants pour acheter 520 Bitcoin à un prix moyen de 67 068 dollars.

L'allocation montre que la reconstitution de la liquidité a temporairement pris la priorité sur la maximisation des achats de Bitcoin. Strategy a tout de même porté ses avoirs à 847 363 Bitcoin, acquis pour environ 64,01 milliards de dollars à un prix moyen de 75 651 dollars.

L'injection de trésorerie s'est accompagnée d'une augmentation du nombre d'actions. Le nombre d'actions diluées de Strategy est passé à environ 388,6 millions contre 386,1 millions une semaine auparavant. Son rendement BTC depuis le début de l'année, une métrique de la société mesurant l'évolution des avoirs en Bitcoin par rapport aux actions diluées estimées, est tombé à 11,8 % contre 13 % quatre semaines plus tôt.

Cette baisse ne signifie pas que Strategy possède moins de Bitcoin. Elle montre que les avoirs en Bitcoin par action diluée augmentent plus lentement à mesure que la société émet de nouvelles actions.

Cette dynamique pourrait devenir plus marquée si la STRC reste largement en dessous de 100 $. Émettre davantage d'actions préférentielles à des prix défavorables deviendrait plus difficile ou nécessiterait des paiements plus élevés, laissant les actions ordinaires comme la source de capital la plus accessible pour Strategy.

Les actionnaires de MSTR financeraient alors à la fois les achats de Bitcoin de la société et la réserve de trésorerie soutenant les titres avec des créances prioritaires sur le bilan.

Les partisans du modèle de Strategy contestent la conclusion selon laquelle ses ventes d'actions ordinaires auraient affaibli la position économique des investisseurs.

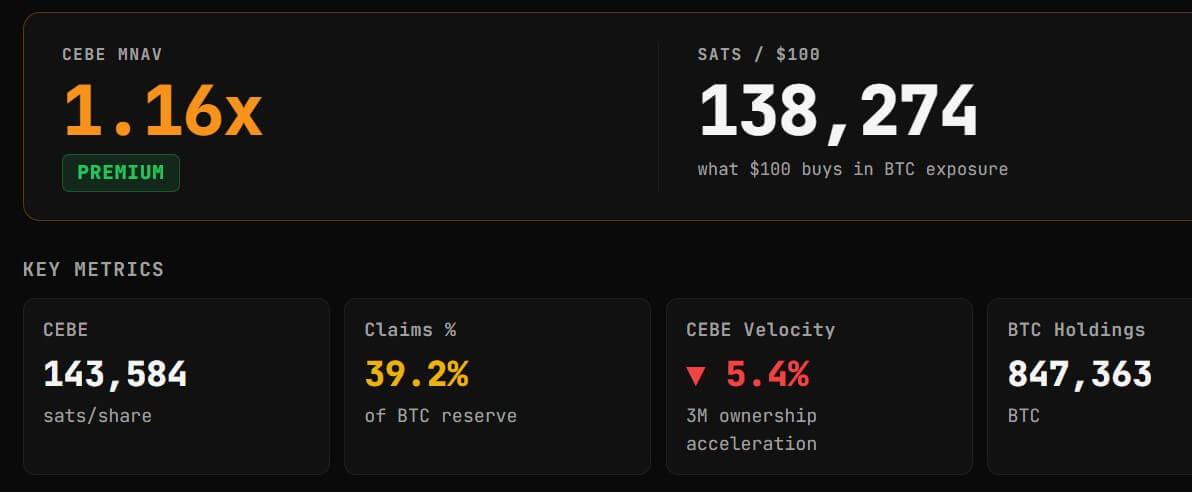

Adam Livingston, analyste favorable à Strategy, affirme que la société a ajouté environ 24 029 satoshis d'exposition au Bitcoin par action ordinaire durant l'année malgré l'émission de nouvelles actions.

L'exposition au Bitcoin par actions ordinaires, ou CEBE, cherche à calculer le Bitcoin attribuable aux actionnaires ordinaires après déduction de la dette, des actions préférentielles et d'autres obligations prioritaires. Livingston argue que Strategy a utilisé les fonds levés grâce aux nouvelles actions pour acquérir suffisamment de Bitcoin afin d'accroître l'exposition nette soutenant chaque action ordinaire.

Cela ne signifie pas que l'émission n'a pas été dilutive. Les actionnaires existants détiennent toujours une part moindre de la société après la vente de nouvelles actions. L'argument de Livingston est plutôt que les actifs attribuables à chaque action ont augmenté suffisamment pour compenser l'augmentation du nombre d'actions.

La conclusion de Livingston diffère également de la baisse du rendement BTC rapporté par Strategy car les deux mesures utilisent des méthodologies différentes. La métrique de Strategy repose sur des actions diluées estimées, tandis que le calcul de Livingston utilise des actions ordinaires et ajuste les avoirs en Bitcoin en fonction des créances prioritaires.

Les données de CEBE Tracker placent le multiple CEBE de Strategy par rapport à la valeur nette des actifs à environ 1,15 fois, ce qui signifie que MSTR continue de se négocier à une prime par rapport à l'exposition nette au Bitcoin estimée attribuable aux détenteurs ordinaires.

Métriques CEBE de Strategy (Source : CEBEtracker.io)

Métriques CEBE de Strategy (Source : CEBEtracker.io)

Cette prime reste centrale dans le modèle de Strategy. Tant que la société peut émettre des actions au-dessus de la valeur du Bitcoin soutenant chaque action ordinaire et utiliser les fonds levés de manière accrue, les défenseurs estiment que les nouvelles émissions peuvent augmenter plutôt que de détruire l'exposition par action.

Le risque est que la prime se réduise tandis que les besoins en trésorerie et les obligations préférentielles continuent de croître. Dans ces conditions, Strategy pourrait encore lever du capital, mais chaque transaction générerait moins de valeur supplémentaire pour les actionnaires ordinaires existants.

Entre-temps, cette pression du marché a affecté la performance boursière de MSTR. Les données de Yahoo Finance montrent que MSTR est tombé sous la barre des 100 $, son niveau de prix le plus bas depuis mars 2024.

Les investisseurs divergent sur le fait que le modèle soit en train de rompre

CryptoQuant voit le rabais de la STRC comme une preuve que les ressources liquides de Strategy n'ont pas réussi à suivre le rythme de ses obligations. L'analyste de Benchmark, Mark Palmer, considère la même baisse comme un ajustement conventionnel du rendement exigé par les investisseurs.

Palmer rejette les comparaisons entre la STRC et les stablecoins défaillants comme TerraUSD, soulignant que la STRC est une action préférentielle perpétuelle plutôt qu'un actif soutenu par un peg algorithmique. Strategy a déclaré qu'elle entendait maintenir la STRC près de 100 $ mais n'a pas garanti ce prix.

Avec environ 87 $, un dividende calculé à environ 11,5 % de la valeur nominale de 100 $ offre aux acheteurs un rendement de marché supérieur à 13 %. Cela suggère que les investisseurs exigent une compensation plus élevée pour l'exposition au Bitcoin de Strategy, ses besoins en trésorerie et sa structure de capital de plus en plus complexe.

Benchmark a maintenu sa recommandation d'achat sur MSTR et un objectif de prix de 570 $, affirmant que les volumes élevés de trading de la STRC témoignent d'une réévaluation active plutôt que d'une détérioration structurelle. La société a également mis en avant la trésorerie Bitcoin de Strategy, d'une valeur d'environ 55 milliards de dollars aux prix utilisés dans son analyse, ainsi que la capacité continue de la société à ajuster les dividendes et à lever du capital.

Charles Edwards, fondateur de Capriole Investments, propose une évaluation plus sévère. Il affirme qu'un modèle commercial dépendant d'une appréciation continue du Bitcoin pour soutenir les dividendes et les produits de rendement deviendrait inévitablement insoutenable.

Il souligne :

« Tant que son modèle commercial exige que le nombre de Bitcoin augmente pour survivre et payer des rendements ou des dividendes, c'est une bombe à retardement. Peut-être pas durant ce cycle, mais la musique va s'arrêter. »

Edwards estime que Strategy devrait réduire ses dettes, abandonner ses produits de rendement et revenir à une position moins encravée en Bitcoin. Il propose également d'acquérir des sociétés de trésorerie d'actifs numériques négociées à de fortes décotes par rapport à leur valeur nette et de construire à terme des entreprises opérationnelles autour du prêt, de l'emprunt et du règlement en Bitcoin.

De telles propositions comportent des obstacles importants. Rembourser les dettes de Strategy pourrait nécessiter la vente de Bitcoin, l'émission de nouvelles actions ou les deux. Un virage vers le prêt introduirait également des risques réglementaires, de crédit et de contrepartie au-delà de ceux d'une société de trésorerie détenant du Bitcoin au bilan.

Toutefois, la critique d'Edwards capture la question à plus long terme à laquelle la société est confrontée : peut-elle continuer à étendre sa structure de capital sans devenir de plus en plus dépendante de prix plus élevés du Bitcoin et d'un accès ininterrompu aux marchés d'actions ?

Les évaluations concurrentes ne sont pas totalement incompatibles. Strategy pourrait disposer d'actifs suffisants pour honorer ses obligations à long terme, même face à une pénurie à court terme de capitaux bon marché et liquides.

La décision de levée de fonds la plus récente reflète cette distinction. Strategy pourrait encore accéder au marché des actions ordinaires, mais elle a dû orienter la majeure partie des fonds levés vers la reconstitution de la trésorerie plutôt que vers l'accélération des achats de Bitcoin.

Ce compromis devrait définir la prochaine phase de l'expérience de Saylor. Augmenter le dividende de la STRC augmenterait les coûts. Vendre davantage de MSTR diluerait les actionnaires. Vendre du Bitcoin pourrait bloquer les pertes. Suspendre les paiements pourrait miner la confiance dans la franchise d'actions préférentielles de Strategy.

Pour l'instant, la société opte pour la trésorerie et la dilution, demandant aux actionnaires ordinaires d'assumer le coût de maintenir intacte sa machine de financement du Bitcoin.

La publication La machine Bitcoin STRC de Saylor transforme les actionnaires en soutien de trésorerie – entraînant un compromis sur la dilution est apparue en premier sur CryptoSlate.