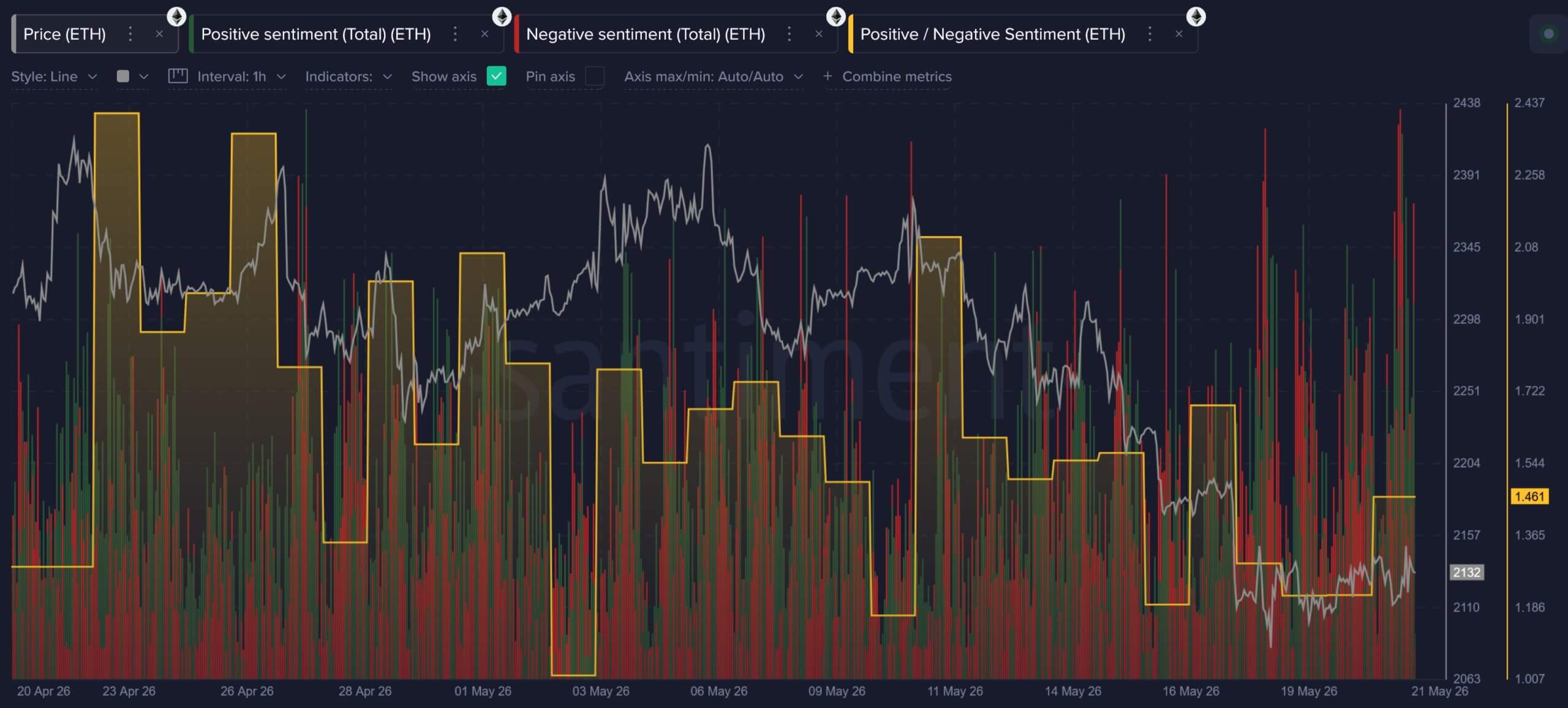

Le sentiment du marché d’Ethereum s’est considérablement détérioré, alors que le jeton ETH natif du réseau blockchain traverse une phase baissière à moyen terme.

Les données de la plateforme d'analyse blockchain Santiment montrent que, bien que les discussions liées à l'ETH aient augmenté en fréquence tout au long du mois de mai, le ton de ces commentaires s'est tourné vers la frustration, la déception et l'inquiétude face à un potentiel baissier plus profond.

Sentiment du marché d'Ethereum (Source : Santiment)

Sentiment du marché d'Ethereum (Source : Santiment)

Les analystes de la société ont noté que ce changement de sentiment reflète une combinaison de pressions du marché qui s'accumulent simultanément, notamment une faible dynamique des prix au comptant, des sorties persistantes des fonds négociés en bourse (ETF), des départs médiatiques de la Fondation Ethereum, des critiques publiques de la part de soutiens historiques de l'écosystème, ainsi qu'une dynamique de prix plus forte sur des réseaux concurrents de couche 1 comme Hyperliquid, Zcash et Solana.

Des données plus larges du marché provenant de CryptoQuant renforcent cette image d'un ralentissement institutionnel. Les indicateurs de marché au comptant et fondamentaux de la société pointent vers une faiblesse structurelle sévère alors que les prix de l'ETH se rapprochent du niveau critique de support de 2 000 $.

Cette faiblesse au comptant est particulièrement visible dans la performance d'Ethereum par rapport au marché plus large. Le ratio ETH/BTC est récemment tombé à environ 0,02758, son plus bas niveau depuis 10 mois, signalant qu'Ethereum a pris du retard par rapport à Bitcoin dans le contexte actuel de faiblesse du marché.

Cela a créé une identité de marché fragmentée, dans laquelle les investisseurs au comptant réduisent progressivement leur exposition, la liquidité du marché s'amenuise et la pression d'achat institutionnelle a largement disparu des grands bureaux de trading.

La vente au comptant laisse Ethereum sans offre durable

En effet, les données de suivi des fonds de CryptoQuant mettent en évidence l'ampleur de la contraction de l'offre institutionnelle au cours des deux derniers trimestres.

Selon la société, les avoirs totaux des fonds, qui avaient atteint un pic supérieur à 7 millions d'ETH en octobre 2025, ont diminué régulièrement pour se situer autour de 5,5 millions d'ETH.

Cette désinflation persistante indique que les alloueurs à grande échelle ont systématiquement réduit leur exposition principale durant le repli actuel qui dure depuis plusieurs mois.

Notamment, le marché réglementé des ETF a renforcé cette pression structurelle. Les actifs sous gestion totaux des ETF sur Ethereum se situent désormais près de 12,14 milliards de dollars, marquant une baisse de 23 % par rapport au sommet de janvier.

Les données de SoSoValue montrent que mai a été particulièrement difficile, avec deux semaines consécutives de sorties nettes totalisant environ 470 millions de dollars, représentant l'un des plus importants épisodes de fuite de capitaux concentrés de l'année.

Sorties hebdomadaires des ETF Ethereum (Source : SoSoValue)

Sorties hebdomadaires des ETF Ethereum (Source : SoSoValue)

Cette sortie institutionnelle est également illustrée par l'indice Premium de Coinbase, qui suit la disparité de prix entre Coinbase Pro et les principales plateformes offshore.

L'indice est resté négatif tout au long du mois de mai, signalant une absence de demande au comptant de la part des acheteurs institutionnels américains.

Parallèlement, la liquidité de l'ETH s'est amenuisée avec cette réduction des réserves de fonds.

Selon CryptoQuant, le volume quotidien des transactions de fonds est en tendance à la baisse depuis février 2026, tombant bien en dessous de sa moyenne mobile sur 1 an pour se situer récemment entre 17 et 42 millions de dollars.

Cette compression de volume indique un marché au comptant plus mince où l'appétit pour les achats lors des baisses s'est estompé, laissant l'actif fortement exposé aux pics de volatilité pendant les périodes de mauvaises nouvelles.

Les traders d'options ETH se couvrent tandis que les positions longues à effet de levier tiennent bon

Derrière la liquidation du marché au comptant, les données sur les dérivés révèlent un débat continu sur le fait que l'ETH soit en train de basculer dans un déclin structurel ou de former un socle pour un rebond à effet de levier.

Cette rupture a laissé le marché des dérivés divisé, avec des traders professionnels qui couvrent agressivement le risque baissier même lorsque les traders spéculatifs de contrats à terme perpétuels maintiennent des positions longues.

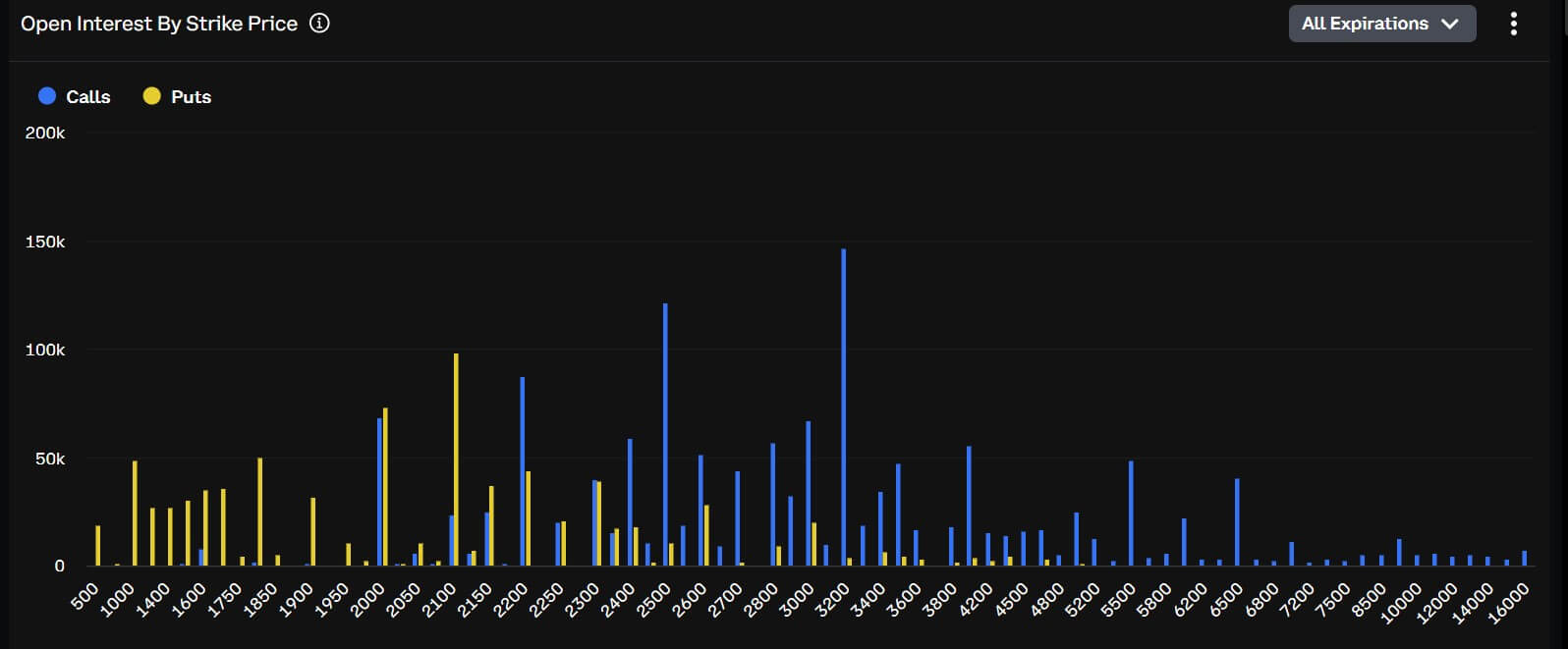

Les données de Block Scholes révèlent que le skew de la réversibilité du risque à 25 delta de l'ETH sur un horizon de sept jours s'est échangé près de 7 %, indiquant que les participants au marché des options paient une prime pour se protéger contre les baisses.

Cette posture défensive est soutenue par les données de compensation de l'échange Deribit, où l'intérêt ouvert pour les options put visant les prix d'exercice de 2 100 $ et 2 000 $ s'est concentré au-delà de 380 millions de dollars, plaçant ces niveaux techniques au centre des positions institutionnelles à court terme.

Positionnement des traders d'options ETH (Source : Deribit)

Positionnement des traders d'options ETH (Source : Deribit)

Remarque de marché : Cette activité concentrée sur les options reflète un marché se préparant à une faiblesse prolongée. Ayant déjà franchi le seuil de support de 2 100 $, les indices d'appétit au risque de Block Scholes montrent un ralentissement de la dynamique, laissant l'actif dépendant d'une couverture défensive en l'absence d'accumulation au comptant.

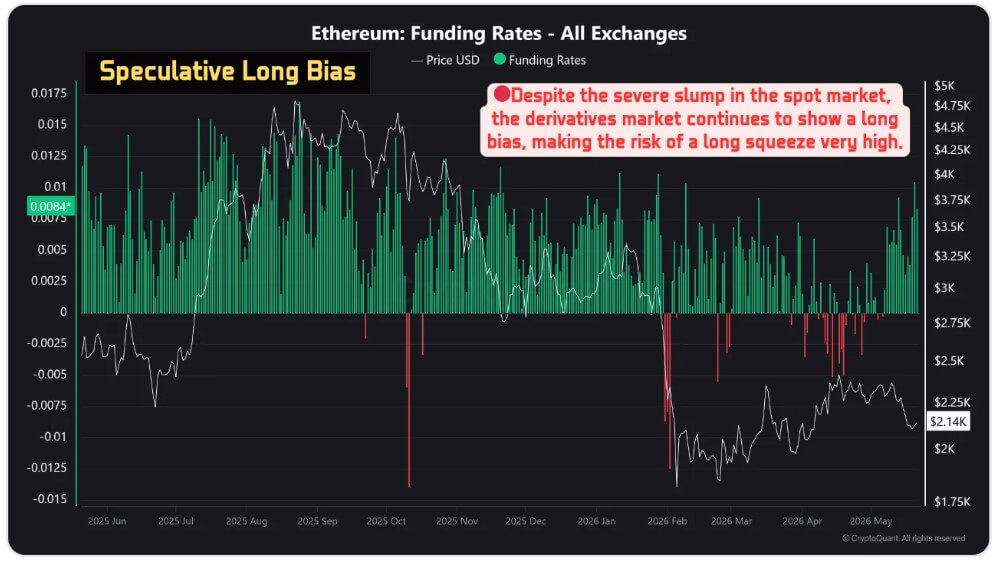

Parallèlement, le marché des contrats à terme perpétuels envoie un signal plus complexe. Les données de CryptoQuant montrent que le taux de financement des dérivés d'Ethereum s'est solidement installé en territoire positif, atteignant 0,0082 le 21 mai 2026.

Taux de financement d'Ethereum (Source : CryptoQuant)

Taux de financement d'Ethereum (Source : CryptoQuant)

Ce taux positif indique que la tendance haussière spéculative n'a pas totalement effondré malgré la baisse de la capitalisation boursière, des avoirs de fonds et du volume des transactions au comptant.

La division ainsi créée génère un contexte technique délicat : alors que les traders d'options se positionnent pour une cassure, les traders de contrats à terme perpétuels continuent de maintenir une exposition longue à effet de levier.

Cette rupture structurelle peut alimenter des squeezes courts rapides si la demande au comptant revient inopinément, mais elle augmente significativement le risque de liquidations en cascade si le prix au comptant franchit le seuil élevé d'intérêt ouvert concentré au niveau de 2 000 $.

Les départs de la Fondation Ethereum entrent en collision avec une thèse de valeur de l'ETH affaiblie

La sous-performance financière d'Ethereum a coïncidé avec une accélération des départs de cadres supérieurs de la Fondation Ethereum (EF), l'organisation suisse à but non lucratif qui supervise le développement principal de la blockchain.

La rotation interne s'est intensifiée après les démissions officielles des vétérans de la recherche Carl Beek et Julian Ma. Beek avait passé sept ans à travailler sur la conception de la Beacon Chain, tandis que Ma avait rédigé le cadre du Comité de supervision de la transmission pour les laboratoires incitatifs (FOCIL) du réseau.

Leurs départs portent à au moins neuf le nombre total de départs ou de reculs de cadres supérieurs depuis février, dont cinq seulement en mai.

La liste inclut l'ancien codirecteur général Tomasz Stańczak, le co-gestionnaire du conseil Josh Stark, le contributeur de Protocol Guild Trent Van Epps, ainsi que les responsables des clusters protocolaires Barnabé Monnot et Tim Beiko.

De plus, le chercheur senior Alex Stokes a récemment entamé un congé sabbatique de trois mois, amincissant encore davantage le leadership technique visible de l'organisation en période de stress marqué sur le marché.

Les analystes de l'écosystème remontent cette migration administrative à la publication du document « Mandat » de la fondation mi-mars.

Le cadre de 38 pages codifie l'engagement de la fondation envers les principes « CROPS » : résistance à la censure, déploiement open source, confidentialité et sécurité de la couche de base.

Crucialement, le document présente la fondation comme gardienne de l'écosystème plutôt que comme une entreprise commerciale, précisant explicitement que son objectif est de protéger la neutralité du réseau, non pas de maximiser le prix du token, d'optimiser les rendements des investisseurs ou de coordonner agressivement l'expansion commerciale.

Cette posture axée sur la neutralité devient de plus en plus difficile à accepter pour certaines parties du marché, alors que des réseaux alternatifs capturent des parts de marché spéculatives.

Tommy Shaughnessy, cofondateur de Delphi Ventures, a remarqué que les départs sont plus graves qu'il n'y paraît, ajoutant que le départ de personnel réformateur laisse moins de voix internes pour contester la direction structurelle de la fondation.

Les appels à la réforme mettent à l'épreuve le modèle de neutralité d'Ethereum

Le manque perçu d'exécution commerciale par la fondation a poussé plusieurs anciens membres influents à demander des réformes de gouvernance structurelle.

Dankrad Feist, un chercheur notable qui a quitté la fondation l'an dernier pour rejoindre le réseau de couche 1 Tempo, soutenu par Stripe, a publiquement préconisé la création d'une entité totalement distincte pour préserver la pertinence économique du réseau.

Feist proposait de créer une organisation alternative indépendante dotée d'au moins 1 milliard de dollars de capital, financée en partie par les revenus de staking du réseau. Cette instance proposée serait directement responsable devant les détenteurs de tokens et aurait pour mission explicite de promouvoir l'adoption financière et la valorisation de l'ETH.

Feist soulignait que la fondation actuelle contrôle moins de 0,1 % de l'offre totale d'ETH en circulation et ne reçoit aucun apport direct des revenus du staking de la couche de base ni des frais de transaction du réseau.

Selon lui, cela laisse l'écosystème sans institution agile incitée à promouvoir l'actif sur les marchés de capitaux.

Ryan Sean Adams, cofondateur de Bankless, a soutenu cette vision, affirmant que l'avenir d'Ethereum ne peut pas reposer uniquement sur la fondation.

Adams faisait valoir que l'écosystème a besoin d'institutions compétitives et bien capitalisées, dédiées à l'efficacité des capitaux, à une communication agressive et à l'exécution commerciale. Ce sont des rôles que la fondation n'a jamais été structurée pour remplir.

Le consensus parmi ces propositions de réforme n'est pas de remplacer la fondation, mais d'établir un modèle à double institution : une pour protéger la neutralité de la couche de base et les biens publics, et une autre pour promouvoir l'actif et concourir pour les capitaux institutionnels.

Cette poussée vers la réforme a suscité une réponse directe des bulls d'Ethereum, qui estiment que le marché réagit de manière excessive à l'action de prix à court terme et aux transitions organisationnelles naturelles.

Le membre investisseur d'ETH Ryan Berckmans a caractérisé le turn-over de talents comme une relève saine vers une génération plus jeune de développeurs.

Berckmans faisait valoir qu'Ethereum a réussi à traverser précédemment des périodes de pression réglementaire et de transition de leadership tout en livrant des mises à jour majeures comme la fusion, les transactions blob et une position dominante dans les capitaux des applications sur chaîne.

Il notait que le déploiement croissant des stablecoins et des actifs tokenisés par les grandes entreprises continue de soutenir la trajectoire à long terme du réseau.

Cette perspective est partagée par les détenteurs institutionnels importants.

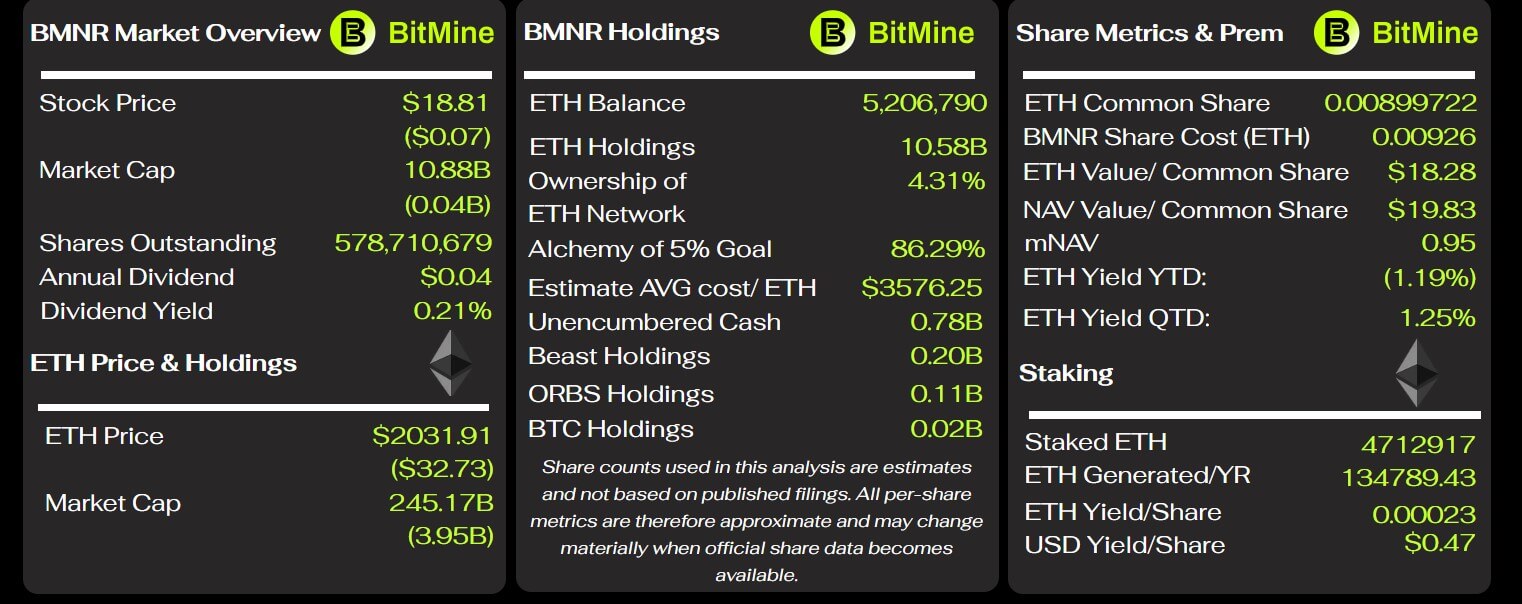

Thomas Lee, président de BitMine, a dénoncé l'anxiété actuelle du marché comme une capitulation cyclique typique. BitMIne est le plus grand détenteur coté d'ETH, avec un portefeuille de 5,2 millions d'ETH et plus de 10 milliards de dollars de tokens activement stakés.

Indicateurs clés de BitMine (Source : Tracker BitMine)

Indicateurs clés de BitMine (Source : Tracker BitMine)

Lee affirmait que l'infrastructure blockchain représente l'autoroute fondamentale pour le commerce de l'intelligence artificielle agente et la finance institutionnelle, domaines où Ethereum conserve un avantage structurel distinct grâce à son historique de sécurité établi, sa liquidité profonde et sa familiarité institutionnelle.

Comment Ethereum peut se redresser face au FUD actuel

Les observateurs du marché ont remarqué que la trajectoire à court terme d'Ethereum dépend désormais de la question de savoir si sa feuille de route technique et ses avantages commerciaux se traduiront en une thèse d'investissement cohérente pour l'ETH.

Une analyse stratégique de Galaxy Digital indique que le réseau doit mettre en œuvre un agenda opérationnel discipliné pour inverser la fuite continue de capitaux.

Selon le cadre de récupération de Galaxy, l'accent immédiat doit porter sur le lancement de la mise à jour Glamsterdam, le maintien du déploiement Hegotá suivant sur la bonne voie, la clarification des responsabilités administratives au sein de la fondation et la concentration des ressources sur les secteurs commerciaux clés.

Ces domaines clés incluent la finance décentralisée à haute valeur, l'émission d'actifs institutionnels, les RWA tokenisés, le règlement des stablecoins et l'infrastructure financière préservant la confidentialité. Ce sont des secteurs où la neutralité crédible et le bilan de sécurité d'Ethereum constituent une nécessité commerciale plutôt qu'un principe abstrait.

Galaxy a également souligné la nécessité pour Ethereum d'avancer plus vite sur les narratifs susceptibles de définir le prochain cycle, notamment le scaling de la couche 1, la confidentialité sur chaîne, la sécurité post-quantique et l'infrastructure économique native de l'IA.

Même si une grande partie de cette architecture technique est documentée dans le cadre de développement open-source « Strawmap », le défi le plus complexe reste la coordination entre les acteurs commerciaux et institutionnels.

Cette lacune de coordination se trouve au cœur des frictions actuelles du marché d'Ethereum.

Le Mandat de la fondation fournit une déclaration claire des principes d'ingénierie de la couche de base, mais il ne donne pas aux marchés de capitaux une réponse simple sur l'accroissement de la valeur, ni ne crée une entité conçue pour défendre l'actif face à des concurrents agressifs de la couche 1.

Par conséquent, le repli actuel est devenu plus qu'une simple correction de prix ; c'est un test actif pour voir si une structure décentralisée peut répartir la responsabilité commerciale entre de nouvelles institutions sans perdre sa cohérence opérationnelle.

Si l'écosystème parvient à transformer son actualité administrative en rôles clairement définis et à convertir sa feuille de route technique en une argumentation concise sur l'actif, cette période de sous-performance pourrait servir de nécessaire réinitialisation de la gouvernance.

Cependant, si cela ne fonctionne pas, le marché pourrait continuer à traiter la faible demande au comptant, les départs de cadres supérieurs et le virage économique de la couche d'application comme preuve que la force du réseau d'Ethereum ne garantit plus la protection de la valeur du token sous-jacent.

La publication La chute d'Ethereum teste si son modèle axé sur la neutralité peut défendre la valeur de l'ETH face au « drain de cerveaux » de la Fondation est apparue en premier sur CryptoSlate.