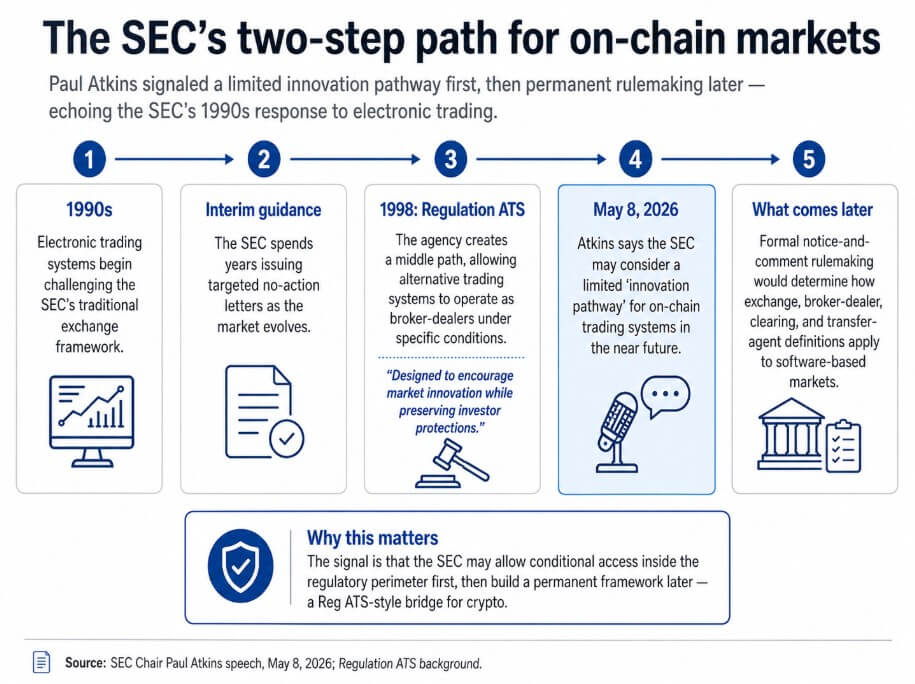

Dans un discours du 8 mai, le président de la SEC, Paul Atkins, a déclaré que l'agence pourrait envisager une « voie d'innovation » limitée pour les systèmes de trading sur chaîne dans un avenir proche.

Parallèlement, l'agence réservera la procédure formelle de notification et de commentaires afin de déterminer comment les plateformes crypto s'intègrent dans la définition d'une bourse. Atkins a directement lié cette idée à la manière dont la SEC avait géré le trading électronique dans les années 1990.

La SEC a passé des années à émettre des lettres de non-action ad hoc alors que le trading électronique remettait en question le cadre des bourses, puis a mis en place la réglementation ATS en 1998. Cette règle constituait une voie médiane qui permettait aux systèmes de trading alternatifs de fonctionner comme des courtiers-distributeurs sous conditions spécifiques à mesure que le marché mûrissait.

La version originale de l'adoption décrit ce cadre comme conçu pour « encourager l'innovation sur le marché » tout en préservant la protection des investisseurs. Atkins met l'accent sur cette séquence : d'abord des orientations ciblées, ensuite une architecture adaptée aux besoins, comme modèle pour la finance sur chaîne.

Cette lecture en deux étapes distingue le discours des rhétoriques génériques sur la politique crypto.

Atkins semble préparer la SEC à autoriser certains systèmes de trading sur chaîne à opérer dans le périmètre réglementaire sous conditions, tandis qu'un processus plus long de règlementation clarifie comment les définitions de bourse, de courtier-distributeur, de compensation et d'agent de transfert s'appliquent aux marchés basés sur logiciels.

Pour les entreprises crypto qui ont passé des années à faire face à l'application de la loi avant même que des règles n'existent, cette séquence représenterait un véritable changement par rapport à la posture récente de l'agence.

Une chronologie en cinq étapes retrace le parcours réglementaire de la SEC, du trading électronique des années 1990 à la réglementation ATS jusqu'à la voie d'innovation sur chaîne proposée par Atkins.

Une chronologie en cinq étapes retrace le parcours réglementaire de la SEC, du trading électronique des années 1990 à la réglementation ATS jusqu'à la voie d'innovation sur chaîne proposée par Atkins.

Pourquoi les marchés sur chaîne nécessitent une nouvelle architecture

Les règles traditionnelles de la SEC étaient conçues autour d'acteurs distincts assurant des fonctions réglementées séparées : les bourses matchent les ordres, les courtiers-distributeurs les acheminent et les exécutent, les agences de compensation les règlent, et les agents de transfert enregistrent la propriété.

Un protocole unique sur chaîne peut accomplir toutes ces fonctions automatiquement, souvent en quelques secondes, sans intermédiaires distincts à chaque étape.

Appliquer un recueil de règles conçu pour cette séparation à un logiciel qui l'efface engendre une incertitude juridique que les entreprises et les régulateurs tentent d'éviter, et Atkins a reconnu directement cette friction.

Une conformité claire exige que la SEC fasse plus que simplement déclarer que les règles existantes s'appliquent. Certaines fonctions qui semblent être de l'activité boursière sous forme sur chaîne ressemblent aussi à de l'activité de courtier-distributeur ou de compensation, ou aux deux simultanément.

Une voie limitée vise à résoudre ce problème en offrant aux entreprises une route pour opérer à l'intérieur du périmètre avant que les réécritures définitionnelles plus difficiles ne soient achevées.

| Catégorie traditionnelle de la SEC | Fonction traditionnelle | Ce qu'un protocole sur chaîne peut faire |

|---|---|---|

| Bourse | Matche les ordres d'achat et de vente | Exécute automatiquement les transactions au sein du protocole |

| Courtier-distributeur | Achemine et exécute les ordres des clients | Achemine la liquidité et exécute les transactions via un logiciel |

| Agence de compensation | Compense et règle les transactions entre parties | Règle les transactions sur chaîne, souvent en quelques secondes |

| Agent de transfert | Maintient les registres de propriété | Met à jour les registres de propriété directement sur chaîne |

Cette voie pourrait prendre la forme d'une exemption, de lettres de non-action conditionnelles, d'un programme pilote, d'un cadre d'enregistrement adapté ou d'un modèle allégé d'enregistrement pour certaines plateformes sur chaîne.

La séquence est d'un accès conditionnel à court terme, suivi d'une procédure formelle de règlementation pour pérenniser le cadre.

La SEC opère déjà avec des outils temporaires dans ce domaine. Le 13 avril, la Division du Trading et des Marchés a publié une déclaration du personnel offrant une exemption conditionnelle à certaines interfaces crypto auto-gérées, qualifiant cela de « étape provisoire » en attendant que les questions réglementaires plus larges soient examinées.

Entre le 17 mars et le 4 mai, la page Crypto@SEC de la SEC a enregistré cinq actions concernant la structure des marchés ou la tokenisation, et le discours d'Atkins constitue le cadre politique qui relie ces mesures opérationnelles en une séquence cohérente.

La commissaire Hester Peirce avait souligné en décembre 2025 des leviers spécifiques de conception, demandant si la SEC devrait adapter le formulaire ATS aux systèmes de trading alternatifs crypto, réviser les exigences de divulgation publique versus privée, et repenser la déclaration ATS à la lumière des blockchains publiques.

La FAQ de février précisait que les paires de trading de titres et d'actifs crypto non-titres sont autorisées, confirmait que les formulaires ATS actuels peuvent intégrer les divulgations crypto, et établissait que les opérateurs ATS de courtiers-distributeurs peuvent effectuer certaines fonctions de compensation et de règlement selon la loi applicable.

La voie à laquelle Atkins fait allusion semble s'appuyer sur ces éléments.

Pont ou entonnoir

La lecture optimiste est que la SEC prépare un véritable pont de type Reg ATS, avec des voies formelles conditionnelles pour les plateformes sur chaîne, des cadres de divulgation spécifiques, et une reconnaissance explicite que certaines fonctions de compensation et de règlement sur chaîne peuvent s'intégrer dans l'activité de courtier-distributeur.

Dans cette version, les entreprises ayant opéré à l'étranger ou dans une zone d'ambiguïté juridique auraient une voie pratique pour s'enregistrer, divulguer leurs informations et opérer en interne.

L'approbation des titres tokenisés par Nasdaq, le dépôt de titres tokenisés par NYSE, et l'exemption de non-action HQLAx constituent tous des preuves opérationnelles que la SEC peut structurer des accommodements conditionnels sans attendre le Congrès.

Les accommodements conditionnels et la dérégulation sont des résultats distincts. La réglementation ATS originale a introduit de nouveaux lieux de trading dans le périmètre de la SEC et imposé des conditions à leur fonctionnement.

Un équivalent crypto imposerait des exigences en matière de divulgation, de tenue de registres, de normes de garde, de transparence dans l'acheminement, et de contrôle des conflits d'intérêts, avec un cadre construit autour du fonctionnement réel des protocoles sur chaîne.

Le bénéfice concret pour l'industrie serait une voie de conformité fondée sur une architecture sur chaîne.

La lecture pessimiste est que la voie se concrétise principalement pour les acteurs intermédiés ou hybrides, laissant les protocoles autonomes et les systèmes décentralisés dans la même incertitude juridique qu'ils connaissent aujourd'hui.

La dispense conditionnelle qu'elle offre ne s'applique qu'aux fournisseurs qui ne détiennent aucun actif client, ne prennent aucun ordre, n'acheminent aucune transaction, n'exécutent aucune transaction et ne sollicitent aucune activité spécifique de l'utilisateur. Cette liste d'exclusions couvre la plupart des éléments qui font fonctionner un market-maker automatisé ou un protocole de prêt.

Une voie conçue autour de ces paramètres aiderait les entreprises les plus proches du modèle traditionnel de courtier-distributeur tout en faisant peu pour les segments de la finance sur chaîne qui n'ont pas d'analogie évidente avec un courtier-distributeur.

| Interprétation optimiste | Interprétation pessimiste |

|---|---|

| Crée une voie de conformité praticable pour les plateformes sur chaîne | Aide surtout les acteurs hybrides ou intermédiés |

| Utilise des exigences de divulgation et de reporting adaptées | Laisse les protocoles autonomes dans un flou juridique |

| Amène l'activité sur terre plutôt que de la pousser à l'étranger | Devient un entonnoir vers un contrôle plus strict de la SEC |

| Donne à la SEC une visibilité sans compter d'abord sur l'application de la loi | La dispense est trop restreinte pour changer grand-chose dans la pratique |

| Reconnaît que les marchés basés sur logiciels ne correspondent pas parfaitement aux règles traditionnelles des bourses | Profite surtout aux entreprises les plus proches du modèle de courtier-distributeur |

Atkins a également utilisé son discours pour inciter le Congrès à envoyer le CLARITY Act sur le bureau du président Donald Trump, et le contexte législatif aide à expliquer pourquoi l'action de la SEC revêt une importance indépendante.

Le CLARITY Act a connu un stagnation en février concernant les dispositions sur les récompenses des stablecoins, une poussée en avril du secrétaire au Trésor Scott Bessent, et un accord en mai sur une disposition clé qui pourrait redonner du dynamisme au Sénat.

Cette trajectoire hésitante signifie que la SEC doit agir avec ses propres outils pendant que le Congrès négocie, et Atkins avait déclaré en janvier que la seule existence d'une loi laisse à l'agence le soin de répondre aux questions opérationnelles.

Sa référence à FTX a clos l'argument politique, soulignant que les vides réglementaires déplacent le risque à l'étranger, laissant les investisseurs américains exposés.

FTX opérait hors des États-Unis, pourtant les clients américains ont quand même perdu de l'argent. Une voie domestique amène l'activité à l'intérieur du système avant que la prochaine défaillance structurelle ne rende les lacunes incontestables.

Le discours doit être vu avant tout comme un signal que la SEC semble passer d'un débat sur la classification des cryptoassets selon l'ancien recueil de règles à un exercice de conception sur les conditions réelles que requerrait un pont pour les plateformes sur chaîne.

La publication La SEC examine une solution des années 1990 pour les marchés crypto afin de permettre une véritable « voie d'innovation » est apparue en premier sur CryptoSlate.