Bitcoin a été créé en réponse au type de désordre monétaire financé par la dette qui se joue actuellement sur les marchés obligataires mondiaux. La thèse initiale était que lorsque les gouvernements s'endettaient de manière imprudente et dévalorisaient leurs monnaies, les actifs à monnaie solide absorberaient la demande qui en résulterait.

Ce qui restait non résolu par cette thèse, c'est la possibilité que la spirale de la dette puisse resserrer les conditions financières suffisamment pour freiner les actifs spéculatifs avant que l'argument des monnaies solides n'ait le temps de se concrétiser.

En 2026, la narration à long terme et la mécanique à court terme évoluent dans des directions opposées, et comprendre pourquoi nécessite de passer quelques minutes avec le chiffre le plus significatif de la finance mondiale actuellement.

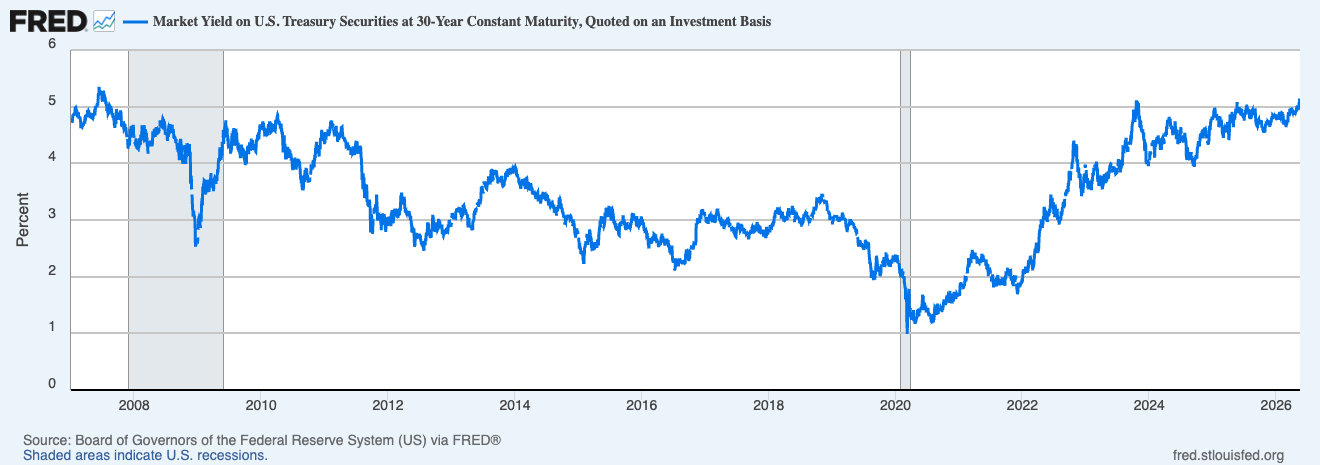

Le 20 mai, le rendement des obligations du Trésor à 30 ans a atteint 5,18 %. Une enchère de 25 milliards de dollars d'obligations nouvelles à 30 ans le 13 mai a été attribuée à 5,046 %, la première fois depuis 2007 que les investisseurs reçoivent 5 % sur les obligations longues, poussés par la hausse des prix de l'énergie et par la montée des attentes selon lesquelles l'inflation pourrait s'avérer plus durable que prévu par les marchés.

Graphique montrant le rendement des titres du Trésor américain à 30 ans du 1er janvier 2007 au 20 mai 2026 (Source : FRED)

Graphique montrant le rendement des titres du Trésor américain à 30 ans du 1er janvier 2007 au 20 mai 2026 (Source : FRED)

La dernière fois que les rendements étaient à ces niveaux, Bear Stearns suscitait encore des inquiétudes, et l'assouplissement quantitatif n'était qu'un concept théorique. Tout ce qui s'est passé sur les marchés depuis (l'ère post-2008 des taux comprimés, des achats d'actifs par les banques centrales, des coûts d'emprunt quasi nuls) reposait sur l'idée que les rendements finiraient par redescendre et resteraient à ce niveau, et la réévaluation actuelle remet en question cette hypothèse sur toute la courbe.

Les États-Unis empruntent de l'argent pour payer les intérêts sur cet argent emprunté

Les moteurs de l'inflation derrière ce mouvement sont bien documentés : les rendements du Trésor américain ont augmenté alors que les investisseurs pesaient les implications de prix de l'énergie plus élevés liés à la guerre en Iran, le brut WTI se fixant au-dessus de 106 dollars le baril et le Brent grimpant à 114,44 dollars.

L'énergie est un facteur réel, mais la force structurelle plus profonde (et celle qui a plus de pouvoir de permanence) est le volume considérable de la dette publique américaine qui doit être refinancée et émise sur un marché déjà en train de réévaluer le risque d'inflation. Le Trésor américain aura probablement emprunté plus de 2 000 milliards de dollars d'ici la fin de l'exercice fiscal, le Bureau de la gestion et du budget prévoyant un déficit de 2 060 milliards de dollars pour l'exercice 2026, supérieur aux estimations du Bureau du budget du Congrès.

Pour servir cet endettement, le Trésor a versé près de 530 milliards de dollars d'intérêts entre octobre 2025 et mars 2026, soit plus de 88 milliards de dollars par mois, un chiffre qui équivaut approximativement aux dépenses combinées du Département de la Défense et du Département de l'Éducation.

Ce problème s'alimente lui-même. Les paiements d'intérêts sur la dette nationale sont 6,1 % supérieurs à ceux de l'année précédente jusqu'au sixième mois de l'exercice 2026 et sont devenus la deuxième plus grande catégorie de dépenses dans le budget fédéral, dépassant toutes les catégories budgétaires sauf la Sécurité sociale. Le CBO prévoit que ces coûts annuels passeront de 1 000 milliards de dollars en 2026 à 2 100 milliards de dollars d'ici 2036.

Parallèlement, le calendrier d'emprunts du Trésor lui-même exerce une pression haussière sur la partie longue, avec 189 milliards de dollars attendus au deuxième trimestre et 671 milliards de dollars au troisième, ce qui signifie que la vente d'obligations a une durée de vie bien au-delà de chaque titre spécifique sur l'Iran.

C'est ce que le marché obligataire tarifie réellement : une faible demande étrangère, une offre énorme et un contexte inflationniste qui laisse très peu de marge de manœuvre à la Réserve fédérale. Les marchés à terme attribuent désormais plus de 44 % de chances d'une hausse des taux de la Fed d'ici décembre, un changement marqué par rapport aux attentes de plusieurs baisses en début d'année. Barclays a reporté sa première baisse attendue de la Fed à mars 2027. Les baisses de taux, que les marchés crypto ont considérées pendant la majeure partie de 2024 et 2025 comme un vent arrière fiable, sont désormais activement réévaluées et exclues de la table.

Comment une enchère du Trésor a fini par influencer Bitcoin

Le recul de Bitcoin sous les 80 000 dollars la semaine dernière montre à quel point le marché obligataire a rapidement repris le contrôle sur le trading crypto, même après que les législateurs aient fait avancer l'un des projets de régulation les plus surveillés de l'industrie.

La loi CLARITY devait générer un ton positif durable sur tout le marché crypto.

Au lieu de cela, les ETF Bitcoin spot américains ont connu environ 14 000 BTC de sorties hebdomadaires, mettant fin à une série de six semaines de rentrées, car des données d'inflation plus chaudes ont forcé les marchés à réévaluer leur exposition au risque. Le volume net spot sur Binance est tombé d'environ 50 millions de dollars à 6,5 millions de dollars, et sur Coinbase de 30 millions à 5,7 millions de dollars.

Ceci est un mécanisme de transmission directe. Un allocateur institutionnel qui peut désormais obtenir 5 % sur une obligation gouvernementale à 30 ans, garantie, fait face à une décision différente de celui qui travaillait avec des rendements de 3,5 % il y a deux ans. L'augmentation des rendements du Trésor augmente le coût d'opportunité de détenir un actif volatil et sans rendement comme BTC, rendant les acheteurs institutionnels plus sélectifs alors que la dette publique offre un profil de rendement plus solide.

Les Treasuries américains tokenisés ont atteint un record de 15,35 milliards de dollars en valeur de marché sur la chaîne, en hausse d'environ 70 % depuis le début de l'année, car les capitaux sensibles aux rendements trouvent un refuge qui combine l'infrastructure crypto avec les rendements du marché obligataire.

Ceci est la conséquence structurelle de l'ère des ETF que CryptoSlate suit : Bitcoin est désormais intégré dans les cadres traditionnels d'allocation de portefeuille, ce qui signifie qu'il répond aux mêmes facteurs macroéconomiques que tout autre actif risqué. Avant les ETF, la crypto échangeait principalement sur ses propres dynamiques internes, guidée par les rotations des altcoins, les indicateurs sur la chaîne et le sentiment du grand public.

Aujourd'hui, une enchère du Trésor qui fixe les prix 20 points de base au-dessus des attentes peut faire bouger BTC plus vite que n'importe quel développement sur la chaîne. Comme CryptoSlate l'a noté fin avril, la reprise de Bitcoin repose sur des entrées institutionnelles renouvelées et sur l'hypothèse que les conditions de liquidité ne se resserreront pas à nouveau. Et si les Treasuries choisissent une direction avant que cette hypothèse ne soit testée, le marché obligataire pourrait piloter la prochaine étape de Bitcoin indépendamment de tout catalyseur spécifique à la crypto.

Strategy ajoute ici une couche supplémentaire de complexité. JPMorgan estimait début mai que Strategy pourrait acheter environ 30 milliards de dollars de Bitcoin d'ici 2026 si elle maintient son rythme d'achat actuel, un chiffre qui la placerait au même niveau que les flux des ETF et l'offre des mineurs comme l'une des forces structurelles les plus puissantes dans la demande de Bitcoin.

La complication est que la structure de capital de Strategy, qui repose sur l'émission d'actions ordinaires et d'actions préférentielles pour financer ses achats de Bitcoin, devient plus coûteuse à gérer à mesure que les rendements augmentent et que les coûts d'emprunt dans tout le système montent. Plus les rendements augmentent, plus le volant dépend d'une demande soutenue des investisseurs pour un modèle qui convertit la demande de rendement en demande de BTC.

Le paradoxe pour lequel Bitcoin a été conçu

Il y a un argument plus long qui vaut la peine d'être retenu ici, même dans la pression à court terme. La rotation hors des refuges traditionnels vers Bitcoin comme alternative perçue à la valeur reflète la narrative de dépréciation du fiat qui regagne en traction à mesure que les déficits budgétaires s'agrandissent et que les bilans des banques centrales restent structurellement importants.

Alors que les inquiétudes concernant la viabilité de la dette souveraine s'accumulent et que le rythme d'emprunt américain devient de plus en plus difficile à ignorer, l'argument à long cycle pour Bitcoin comme couverture monétaire tend à croître avec lui.

À court terme, les rendements de 5 % sur les obligations du Trésor constituent un frein : ils resserrent les conditions financières, augmentent le coût d'opportunité des positions spéculatives et drainent la liquidité marginale qui a historiquement alimenté les plus grandes remontées de Bitcoin.

Sur un horizon plus long, cependant, les conditions fiscales qui produisent ces rendements, avec des déficits projetés en hausse de 5,8 % du PIB en 2026 à 6,7 % en 2036, et des paiements d'intérêts nets croissant chaque année par rapport à la taille de l'économie, sont précisément les conditions qui rendent un actif à monnaie solide et à offre fixe comme Bitcoin attractif pour une classe croissante de détenteurs institutionnels.

Pendant des années, les marchés crypto se sont obsédés par la Réserve fédérale, observant les décisions de taux et les graphiques de projections comme principal input macroéconomique. Ce que 2026 met clairement en évidence, c'est que la marge de manœuvre de la Fed est de plus en plus contrainte par un marché obligataire qui tarifie quelque chose de plus durable qu'un pic temporaire d'inflation.

La prochaine phase de la trajectoire de Bitcoin ne dépendra pas de ce que décideront les banquiers centraux, mais de savoir si les investisseurs obligataires mondiaux commencent à perdre patience face à la dette américaine. Ce qui, si on remonte jusqu'au début, est précisément le scénario pour lequel Bitcoin a été conçu pour durer.

Le post La thèse de la monnaie solide de Bitcoin entre en collision avec les rendements de 5 % sur les obligations du Trésor est apparu en premier sur CryptoSlate.