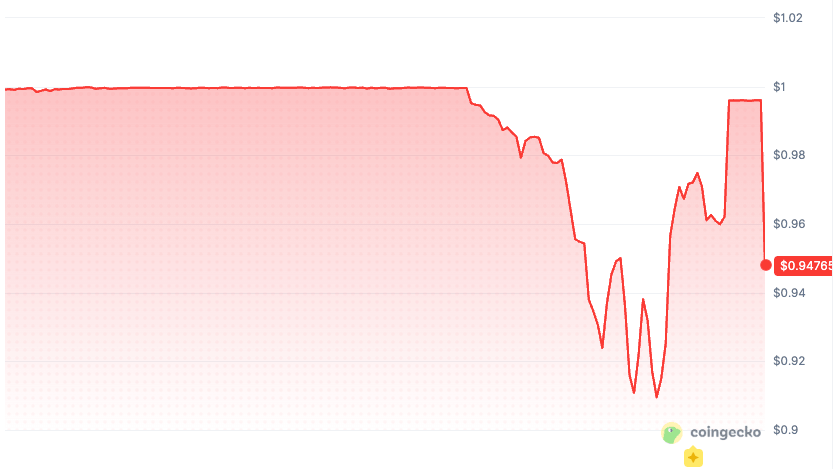

Le prix d'apxUSD d'Apyx est tombé en dessous de sa référence en dollars le 4 juin, alors que Bitcoin échangeait près de 63 000 $, remettant ainsi le risque lié à l'ancrage du dollar dans la DeFi sous les projecteurs.

Un rapport de Bitget indique que le token a brièvement atteint 0,93 $ durant la vente. Le rapport présente la réponse d'Apyx comme un point de conception : le risque de réserve d'apxUSD est largement supporté par les actions préférentielles STRC de Strategy, tandis que la trésorerie sert de tampon plus large.

Les données de l'époque montraient une fourchette sur 24 heures encore plus large, allant de 0,9094 $ à 0,9984 $, avec apxUSD échangé autour de 0,9176 $ et un volume atteignant environ 74,6 millions de dollars.

Graphique montrant apxUSD chutant en dessous de son ancrage à 1 $ vers 0,95 $ sur CoinGecko.

Graphique montrant apxUSD chutant en dessous de son ancrage à 1 $ vers 0,95 $ sur CoinGecko.

La mécanique place apxUSD dans une catégorie différente d'une panique habituelle liée aux stablecoins. Bitcoin était en baisse de 5,77 % sur 24 heures, et la pression observée sur apxUSD reflétait également l'intégration d'une action préférentielle cotée en bourse dans la pile de collatéraux en dollars de la DeFi.

Un token en dollars construit sur des actions préférentielles

Apyx décrit apxUSD comme un dollar synthétique adossé à un panier d'actions préférentielles émises par des sociétés de trésorerie d'actifs numériques.

La même documentation précise qu'apxUSD est destiné à être utilisé comme collatéral et comme actif de cotation dans la DeFi et la CeFi, tandis que le rendement généré par la pile de collatéraux est dirigé vers apyUSD, l'actif d'épargne du protocole.

Le lien clé pour le collatéral est STRC, l'action préférentielle perpétuelle à taux variable de série A de Strategy. Le modèle de stabilité de l'ancrage d'Apyx indique qu'apxUSD utilise actuellement principalement STRC comme actif principal de collatéral.

STRC est structurée autour d'un montant nominal de 100 $, mais l'outil de stabilité des prix est économique. Il repose sur la capacité de Strategy à ajuster les dividendes et à encourager les échanges proches de la valeur de référence.

Un token en dollars adossé à des actions préférentielles peut paraître étrange à travers le prisme de l'USDC, mais plus cohérent à travers celui du crédit.

Apyx affirme qu'apxUSD intègre une surcollatéralisation, un tampon en espèces et en trésorerie, l'arbitrage inter-marchés et des stratégies de couverture possibles. Le protocole précise également dans sa propre section sur les risques qu'apxUSD peut s'échanger au-dessus ou en dessous de la valeur de référence de 1 $.

Cette divulgation transforme le mouvement du 4 juin en un événement plus net de structure de marché. La question plus aiguë est de savoir si les utilisateurs de la DeFi évaluent correctement un actif semblable au dollar lorsque son collatéral peut se comporter comme une action préférentielle publique sous pression.

Le modèle de réserve de Circle pour l'USDC repose sur une promesse différente. Circle affirme que l'USDC est rachetable 1:1 contre des dollars et adossé à des liquidités très liquides et à des actifs équivalents à de l'argent liquide.

La plupart des réserves USDC sont détenues dans le Circle Reserve Fund, qui peut contenir de l'argent liquide, des bons du Trésor américains à court terme et des accords de rachat de titres du Trésor à overnight.

La conception d'apxUSD se situe ailleurs. La page d'allocation des collatéraux d'Apyx exemple d'allocation des collatéraux indique que le soutien peut être alloué dynamiquement entre les actions préférentielles DAT, avec de l'argent liquide et des bons du Trésor à court terme servant de tampon de liquidité.

La note de listing de Kraken pour apxUSD décrit également l'actif comme adossé à des actions préférentielles DAT à taux variable. Elle précise que l'émission et le rachat sont limités aux participants institutionnels autorisés, les rachats étant réglés en USDC, tandis que l'action préférentielle sous-jacente reste hors du flux de rachat.

[

Articles connexes

Le lancement de la stablecoin de Polymarket semble baissier pour l'USDC, mais le véritable changement va plus loin

Le nouveau token de Polymarket pourrait ne pas réduire la demande d'USDC, mais il pourrait rendre cette demande plus difficile à voir et plus facile à mal interpréter.

7 avril 2026 · Andjela Radmilac

](https://cryptoslate.com/polymarket-usd-stablecoin-impact-on-usdc-demand/)

Ce modèle d'accès devient important en période de volatilité. Un participant autorisé peut disposer d'une voie privilégiée à travers le protocole. Un détenteur normal fait généralement face au marché devant lui, qu'il s'agisse d'un pool DEX, d'un carnet d'ordres d'une bourse centralisée ou d'une autre voie DeFi.

La FAQ d'Apyx met également directement en avant le risque de liquidité, soulignant que les utilisateurs qui acquièrent apxUSD via des swaps DEX peuvent subir un glissement lorsqu'il y a peu de liquidité. Elle précise également que les sorties d'apyUSD suivent un modèle asynchrone avec un délai de refroidissement d'environ 30 jours.

Le résultat est un instrument semblable à un stablecoin dont le comportement en dollars dépend de plus que le prix de référence annoncé par l'émetteur. Cela dépend du cours de marché de STRC, de la profondeur de liquidité apxUSD/USDC, de l'arbitrage listé, du tampon de réserve et de savoir si les utilisateurs de la DeFi tentent de sortir par la même voie au même moment.

La pile préférentielle de Strategy est désormais un risque de collatéral en DeFi

STRC est plus qu'un simple ticker en arrière-plan. La page STRC de Strategy elle-même la décrit comme une action préférentielle perpétuelle versant un dividende annuel de 11,50 % en espèces, avec un taux ajusté mensuellement pour encourager les échanges autour de la valeur nominale de 100 $.

Articles connexes

La STRC de Strategy bat un record de volume d'échanges après un achat massif de 1 milliard de dollars en Bitcoin, faisant doubler sa capitalisation depuis vendredi

La STRC permet à Strategy d'acheter plus de 13 000 BTC sans presque aucun swing de prix — maintenant, les analystes alertent sur ce qui pourrait arriver si la musique s'arrête.

14 avril 2026 · Oluwapelumi Adejumo

La même page avertit également que les rendements, la liquidité, les performances futures et les dividendes en espèces ne sont pas garantis. Elle précise que ces titres préférentiels n'ont pas de revendications sur les avoirs en Bitcoin de Strategy.

La dernière déclaration de Strategy a ajouté une couche supplémentaire à la lecture du marché sur cette structure. Dans un formulaire 8-K de juin 1, la société a révélé qu'elle avait vendu 32 BTC entre le 26 et le 31 mai pour environ 2,5 millions de dollars, les fonds devant servir à financer les distributions sur les actions préférentielles.

La déclaration indiquait également que Strategy détenait 843 706 BTC au 31 mai et maintenait le taux de dividende de STRC à 11,50 % pour les périodes mensuelles débutant le 1er juin.

Cette déclaration offre un contexte pour un marché qui relie désormais les dividendes préférentiels de Strategy, la liquidité de la trésorerie en Bitcoin, la conception de STRC cherchant la parité et les produits de collatéral en DeFi.

CryptoSlate a déjà couvert comment la pile préférentielle de Strategy est devenue partie intégrante de sa machine de financement plus large, y compris le risque lié à la vente de BTC pour financer les paiements préférentiels et pourquoi la STRC est devenue un indicateur clé du financement.

apxUSD étend cette problématique à la DeFi. L'action préférentielle est passée d'un instrument des marchés de capitaux détenu sur des comptes de courtage. Elle fait également partie d'un produit en dollars sur la blockchain que les traders peuvent utiliser comme infrastructure de liquidité, de collatéral et de rendement.

Le mouvement du 4 juin a mis à jour ce pont. Les actions préférentielles DAT sont commercialisées comme des instruments à faible volatilité et générant des revenus, liés à des entreprises détenant des cryptos, et Apyx transforme ce rendement du marché public en une infrastructure programmable de stablecoins.

La DeFi peut capter le rendement principal, mais elle peut aussi capter le crédit, la liquidité, la confiance et le risque lié à la sortie.

L'empreinte de la DeFi est déjà suffisamment importante pour compter

La vente d'apxUSD a touché un token doté d'une infrastructure de marché significative. Le tableau de bord RWA de DefiLlama sur DefiLlama montrait une exposition active d'apxUSD en DeFi concentrée sur Pendle et Curve, avec Pendle à 118,22 millions de dollars et 64,62 % de la TVL active listée, et Curve à 44,63 millions de dollars et 24,39 % de la TVL active listée.

[

Articles connexes

La tokenisation des RWA approche les 30 milliards de dollars, mais la DeFi n'en capte qu'une fraction

Seuls 2,47 milliards de dollars sur près de 30 milliards de dollars de RWA tokenisés sont actifs en DeFi, montrant comment les rails de conformité limitent encore l'utilisation sur le marché ouvert.

18 mai 2026 · Gino Matos

](https://cryptoslate.com/rwa-tokenization-defi-composability-gap/)

Morpho Blue était beaucoup plus petit, à environ 751 647 $, mais sa présence est pertinente car les marchés de prêt peuvent transformer les mouvements de prix en questions de collatéral.

CoinGecko montrait également la paire Curve apxUSD/USDC comme le marché le plus actif, avec environ 48,5 millions de dollars de volume sur 24 heures. C'est la réalité au niveau des plateformes derrière l'expression « collatéral stable ».

Si un token est utilisé comme actif de cotation, comme actif d'un pool de liquidité ou comme entrée pour le trading de rendement, un mouvement vers 93 cents dépasse le graphique. Cela modifie le glissement, les soldes des pools, les hypothèses de rendement fixe et le calcul du risque pour quiconque traite le token comme de l'argent liquide.

Le point dépasse apxUSD. Les actions préférentielles DAT sont commercialisées comme des instruments à faible volatilité et générant des revenus, liés à des entreprises détenant des cryptos. Apyx transforme ce rendement du marché public en une infrastructure programmable de stablecoins.

Le mouvement du 4 juin a montré que le pont fonctionne dans les deux sens : la DeFi peut importer le rendement, mais elle peut aussi importer le risque de crédit, de liquidité et de confiance.

Le prochain test est simple. Si STRC revient vers la parité, la liquidité d'apxUSD tient bon et le token revient vers sa valeur de référence, l'épisode ressemblera à un test de stress en temps réel d'une conception dont Apyx affirmait déjà qu'elle permettait une variabilité des prix.

Si STRC reste sous-évaluée, le tableau de bord des réserves montrera moins de marge que ce que les utilisateurs avaient supposé, ou si les plateformes DeFi signalent des liquidations ou des modifications urgentes des paramètres, le marché pourrait commencer à traiter apxUSD moins comme un stablecoin standard et davantage comme un token de collatéral lié au crédit.

Les signaux clés sont désormais visibles : le prix de STRC par rapport à la parité, le mix actuel des réserves d'Apyx, la profondeur de liquidité apxUSD/USDC, l'exposition à Pendle et Curve, le comportement du collatéral Morpho et la prochaine décision de Strategy concernant le taux de dividende.

Inclure les actions préférentielles de Wall Street dans la DeFi leur donne un prix de marché. Ce prix de marché fait désormais partie du risque de collatéral.

La publication Un stablecoin lié aux actions de Strategy se désancrera, mettant en lumière un nouveau risque en dollars pour la DeFi alors que Bitcoin se vend à la baisse est apparue en premier sur CryptoSlate.