Le prix du Bitcoin a atteint 70 000 $ après que Strategy, le plus grand détenteur coté en bourse au monde de la principale crypto-monnaie, a vendu une partie de sa trésorerie en BTC pour la première fois depuis 2022.

Les données de CryptoSlate montrent que le prix du BTC a chuté de 4 % à la suite de cette annonce, tombant jusqu'à 69 690 $ avant de se redresser à 70 120 $ au moment de la rédaction. C'est son niveau de prix le plus bas depuis six semaines.

Ce mouvement de prix intervient alors que Strategy a révélé le 1er juin qu'elle avait vendu 32 Bitcoin entre le 26 et le 31 mai. Cette vente a rapporté environ 2,5 millions de dollars à un prix moyen d'exécution de 77 135 $.

La vente de cet actif numérique représente un minuscule 0,0038 % de ses avoirs totaux, contre un stock corporatif total de 843 706 Bitcoin acquis à un prix moyen de 75 699 $.

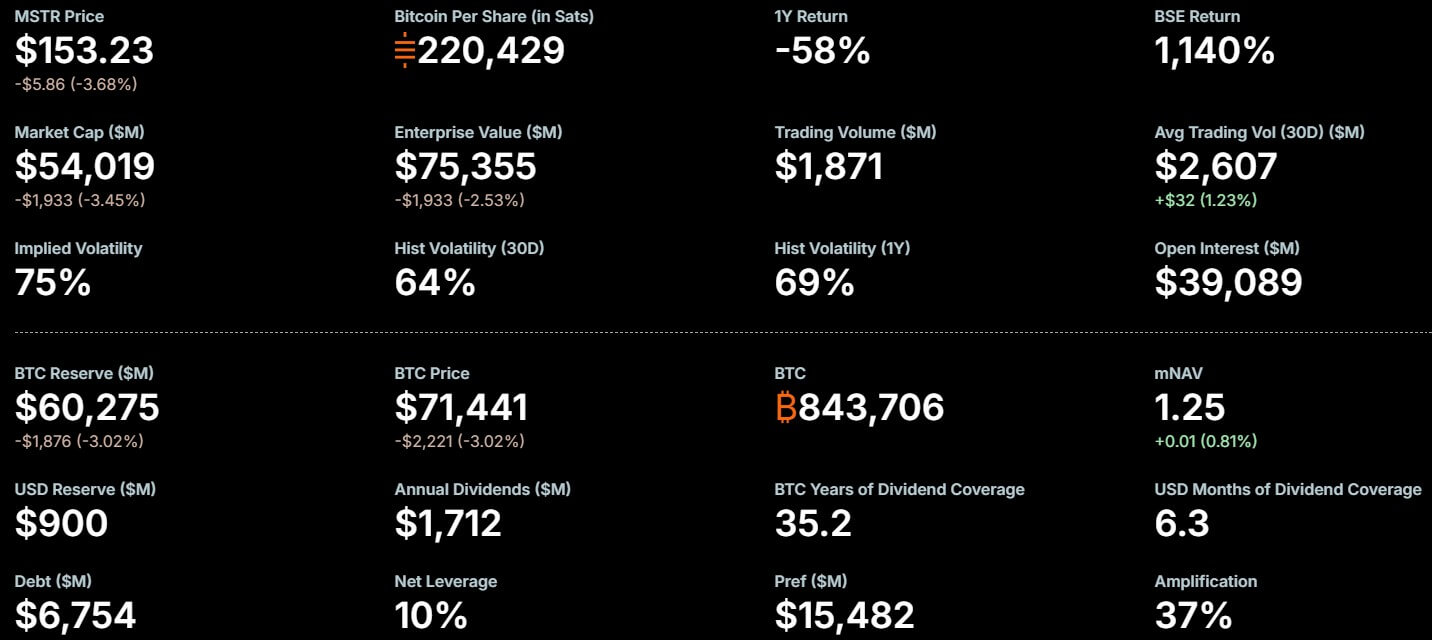

Stratégies Métriques Clés (Source : Strategy)

Stratégies Métriques Clés (Source : Strategy)

Les observateurs du marché ont rapidement souligné l'importance de la décision de Strategy de vendre, marquant ainsi un écart définitif par rapport à la doctrine longtemps maintenue par le fondateur Michael Saylor selon laquelle il fallait conserver absolument les Bitcoins. Jim Cramer, animateur de « Mad Money » sur CNBC, a déclaré :

“Strategy (Micro) vend des Bitcoin, 2,5 millions de dollars. Elle pourrait devoir réévaluer sa position pro-Bitcoin étant donné à quel point Strategy l'a soutenu. Trampoline clé pendant des années. Certains parlent de manipulation. Je trouve cela trop fort.”

Plus important encore, cette vente met en lumière un risque structurel sous-jacent, car Strategy dépend de plus en plus d'un actif volatil pour financer ses passifs corporatifs fixes libellés en dollars.

STRC plonge Strategy encore plus profondément dans les marchés du crédit

Selon le document déposé, Strategy a indiqué qu'elle avait vendu ses avoirs en BTC « afin de financer les distributions sur actions préférentielles ».

Au cours de l'année écoulée, Strategy a lancé plusieurs actions préférentielles perpétuelles cotées en bourse, notamment STRK, STRC, STRF et STRD, afin de fournir des rendements fixes aux côtés de ses opérations de trésorerie en Bitcoin.

La plus populaire d'entre elles est STRC, une action préférentielle perpétuelle introduite en juillet 2025 sous le surnom de Stretch.

[

Articles connexes

La STRC de Strategy bat un record de volume d'échanges après un achat massif de 1 milliard de dollars en Bitcoin, faisant doubler la capitalisation boursière depuis vendredi

La STRC permet à Strategy d'acheter plus de 13 000 BTC sans variation significative de prix — désormais, les analystes alertent sur ce qui pourrait arriver si la musique s'arrête.

14 avril 2026 · Oluwapelumi Adejumo

Dans les derniers mois, la sécurité a été au cœur de l'effort de Saylor visant à transformer les avoirs en Bitcoin de la société d'une réserve passive en une plateforme de financement capable d'attirer des investisseurs cherchant un rendement plutôt qu'une exposition directe au token.

Saylor a déclaré que Strategy souhaite faire de STRC l'un des principaux instruments de crédit sur les marchés mondiaux, un objectif qui dépend de la stabilité suffisante du produit pour qu'il agisse davantage comme un véhicule de revenus que comme une action volatile liée à la crypto.

STRC verse des distributions mensuelles en espèces et affiche actuellement un taux de dividende annualisé de 11,5 %, un niveau maintenu par Strategy depuis quatre mois consécutifs. Ce taux est revu chaque mois et peut être ajusté pour garder les actions proches de leur valeur nominale de 100 $.

Cet ancrage de prix est essentiel à la stratégie globale de financement de la société.

Lorsque la STRC reste proche de sa valeur nominale, Strategy peut émettre davantage d'actions via son programme « at-the-market » à des conditions plus favorables, levant ainsi des capitaux pour acheter davantage de Bitcoin, honorer ses obligations en dividendes et gérer ses passifs.

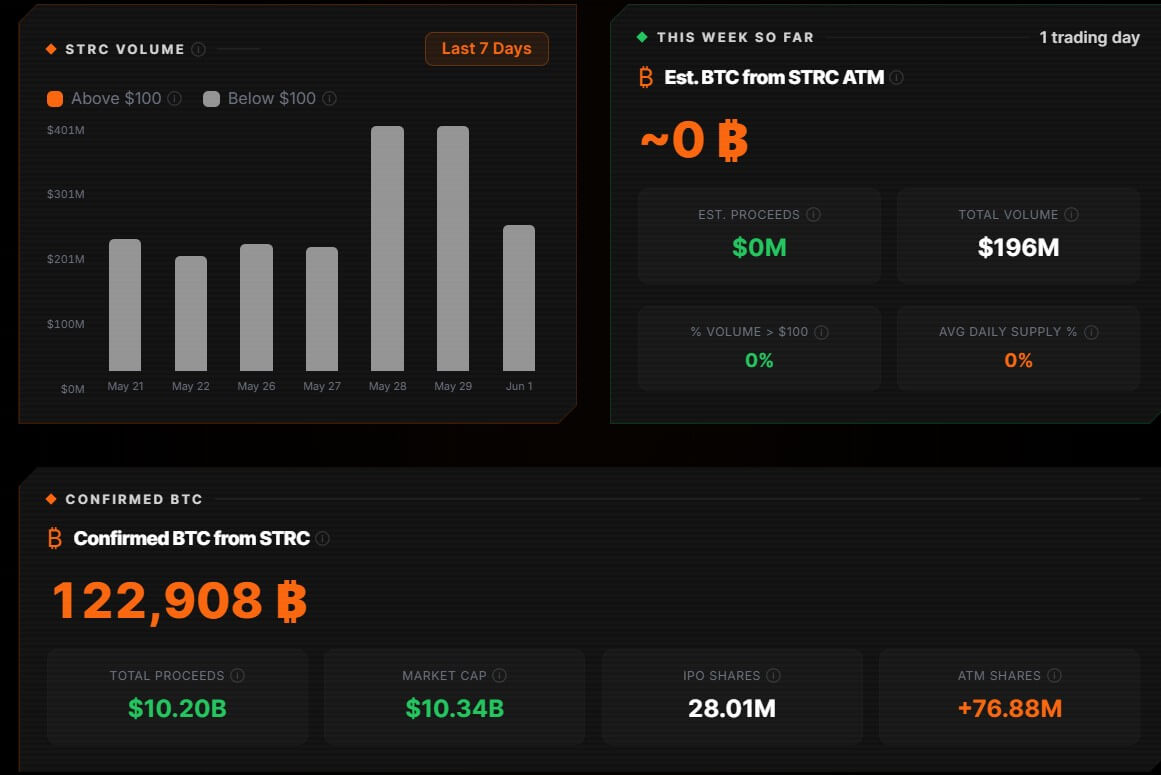

Cependant, le produit a récemment montré quelques signes de tension. La STRC ne s'échange plus à parité depuis mi-mai et a chuté jusqu'à 97,11 $ la semaine dernière avant de remonter autour de 99,10 $. Néanmoins, le produit a financé l'achat de plus de 122 000 BTC.

Achats de Bitcoin par la STRC de Strategy (Source : Bitcoin For Corporations)

Achats de Bitcoin par la STRC de Strategy (Source : Bitcoin For Corporations)

Parallèlement, les actions pourraient se rapprocher de 100 $ avant la date ex-dividende du 15 juin, lorsque les investisseurs devront posséder l'action pour recevoir le prochain paiement.

Ce schéma de trading attire l'attention sur les mécanismes derrière le nouveau modèle de Strategy.

La STRC fonctionne mieux lorsque la demande des investisseurs maintient la sécurité proche de sa valeur nominale. Si ce soutien faiblit, la société pourrait devoir compter davantage sur des rendements plus élevés, l'émission d'actions ou sa trésorerie en Bitcoin pour maintenir la structure en bon état.

La question la plus difficile n'est pas de savoir si le Bitcoin peut être vendu

Strategy et ses partisans présentent la vente de 32 Bitcoin comme une manière de montrer que sa trésorerie n'est pas verrouillée hors du marché.

La société affirme qu'elle peut vendre lorsque cela renforce son bilan, améliore ses indicateurs par action ou aide à honorer ses obligations liées aux titres qu'elle a émis autour de ses holdings en Bitcoin.

Cependant, les critiques estiment que cette explication ne traite qu'une partie de l'inquiétude actuelle concernant la société.

Glenn Cameron, responsable mondial des institutions chez Onramp Bitcoin, a noté que la liquidité du Bitcoin n'a jamais été le principal sujet de doute pour les investisseurs institutionnels. L'actif s'échange continuellement sur des places mondiales et réalise régulièrement des volumes quotidiens de dizaines de milliards de dollars.

Selon lui, la question la plus difficile est de savoir si Strategy peut compter sur cette liquidité lors d'un repli prolongé, quand les paiements fixes en dollars restent dus et que d'autres canaux de financement deviennent moins attractifs.

Il a écrit que le modèle de la société repose en partie sur l'idée que le Bitcoin devrait augmenter d'environ 2,3 % par an seulement pour couvrir une facture de dividende STRC estimée à 1,6 milliard de dollars au fil du temps.

Selon lui, le calcul se base sur la facture de dividendes par rapport à la valeur notionnelle actuelle des holdings en Bitcoin de Strategy. Aux prix actuels, une modeste hausse de la trésorerie peut paraître suffisante pour compenser le coût en espèces du paiement.

Les dividendes, cependant, ne sont pas payés avec les gains à la juste valeur de marché. Ils nécessitent des dollars. Cette distinction devient plus importante lorsque la valeur de la trésorerie sous-jacente diminue.

Si le prix du Bitcoin était divisé par deux, la même obligation de dividende absorberait une part plus importante de l'actif de la société.

Toutefois, si Strategy continue d'émettre des actions préférentielles, la charge en espèces augmenterait également. Un taux d'équilibre gérable dans un marché haussier peut devenir plus exigeant lorsque la valeur de la trésorerie diminue et que la facture de dividendes reste fixe.

C'est là que la vente de 32 Bitcoin prend plus d'importance que sa taille ne le laisse supposer. Cette transaction n'a pas mis à l'épreuve la capacité de Strategy à vendre du Bitcoin à grande échelle. Elle a montré comment la trésorerie pourrait être utilisée une fois que les obligations en espèces liées à la structure d'actions préférentielles deviendraient exigibles.

Un repli réduirait les options de Strategy

Dans un marché favorable, Strategy peut recourir simultanément à plusieurs canaux de financement. L'émission d'actions ordinaires peut lever des fonds. Les actions préférentielles peuvent s'échanger près de leur valeur nominale. Les ventes de Bitcoin peuvent être limitées et présentées comme une gestion sélective du bilan. Une hausse du prix du Bitcoin renforce aussi la valeur de la trésorerie qui soutient la structure.

Ces conditions deviennent plus difficiles à maintenir lors d'un repli. Un prix plus faible des actions ordinaires rend l'émission d'actions plus dilutive. Un prix inférieur de la STRC pourrait obliger la société à offrir davantage de rendement pour restaurer la demande.

Parallèlement, les paiements de dividendes doivent toujours être effectués en espèces, quel que soit le cours du Bitcoin.

C'est ce scénario qui attire l'attention des analystes. Si les marchés de capitaux restent ouverts, Strategy peut financer ses obligations sans dépendre excessivement de la pile de Bitcoin. Si l'accès aux marchés se resserre, la trésorerie devient une source de liquidités plus visible.

Des ventes répétées dans un marché baissier comporteraient leurs propres risques. Un prix plus bas du Bitcoin nécessiterait davantage de pièces pour honorer la même obligation en dollars, tandis que chaque vente pourrait approfondir l'inquiétude des investisseurs quant à savoir si la structure d'actions préférentielles commence à se nourrir de l'actif qu'elle est censée soutenir.

Jeff Dorman, directeur des investissements chez Arca, a fait valoir que la petite vente pourrait préparer les investisseurs à des cessions plus importantes ultérieures.

Il a également averti que la réserve de trésorerie de 900 millions de dollars de Strategy ne couvre qu'environ cinq mois d'obligations en dividendes, laissant la structure d'actions préférentielles plus exposée si l'émission devient plus difficile.

Dorman décrit cette situation comme une « bombe à retardement », affirmant que les intérêts des actionnaires ordinaires, des détenteurs d'actions préférentielles et des investisseurs en Bitcoin pourraient ne pas toujours converger une fois que les paiements fixes en espèces viennent s'ajouter à une trésorerie volatile.

Parallèlement, cette tension dépasse Strategy. Les sociétés publiques de trésorerie en Bitcoin ne sont plus de simples détenteurs d'un actif de réserve.

Une fois qu'elles émettent des titres porteurs de rendement et dépendent des marchés traditionnels de capitaux, elles prennent des obligations envers les actionnaires et les fournisseurs de capitaux qui peuvent compliquer une stratégie pure de détention à travers la volatilité.

Simon Dixon, analyste en Bitcoin, a déclaré que les investisseurs devraient reconnaître que les gestionnaires des sociétés publiques de trésorerie évoluent désormais dans une structure financière plus large. Il a expliqué :

« Ceux qui se soucient du Bitcoin devraient comprendre à qui Adam, Saylor et autres dirigeants des sociétés de trésorerie en Bitcoin travaillent finalement aujourd'hui, et ajuster leurs attentes en conséquence. »

Strategy a transformé le Bitcoin en couche de base d'une stratégie de crédit corporatif. La question maintenant est de savoir comment cette structure se comporte si le marché cesse de fournir les conditions qui lui permettaient de fonctionner : hausse des prix du Bitcoin, demande stable des investisseurs et accès ouvert à de nouveaux capitaux.

Le post Strategy a vendu 32 BTC pour payer des dividendes – Mais le vrai risque est de savoir ce qui se passera si elle doit vendre davantage de Bitcoin est apparu en premier sur CryptoSlate.