Mark Cuban a vendu la plupart de ses Bitcoin parce qu'ils n'ont pas réussi à offrir une couverture lorsque la confiance dans les monnaies fiduciaires s'est affaiblie et que le risque géopolitique a augmenté.

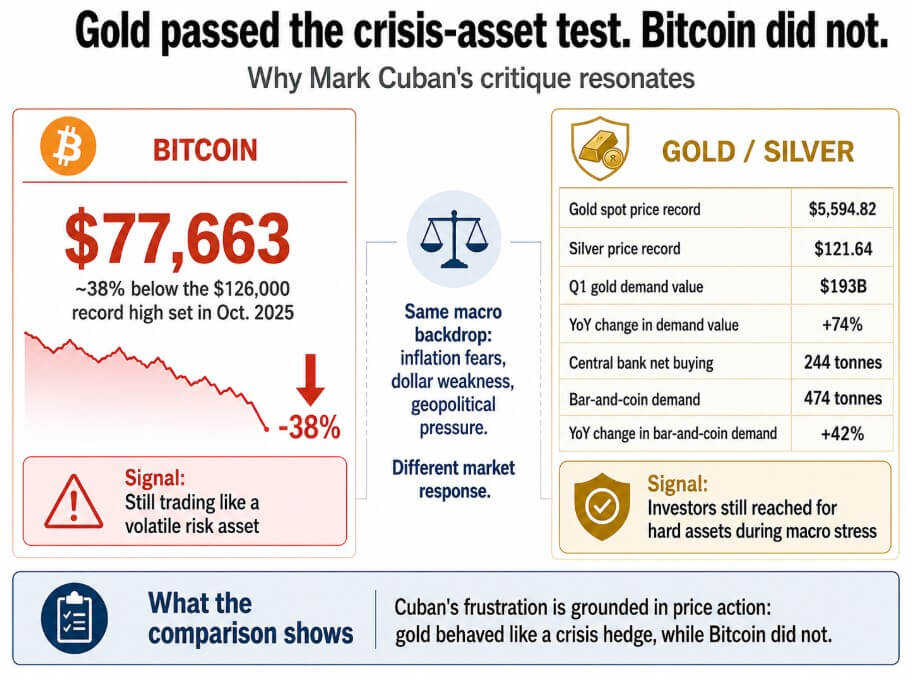

Cuban a qualifié cela de « pas la couverture que j'avais espérée », et le record de prix confirme sa frustration. Le Bitcoin s'échangeait autour de 77 663 $ à la mi-mai 2026, soit environ 38 % en dessous du sommet historique de 126 000 $ atteint début octobre 2025.

L'or au comptant a atteint un record de 5 594,82 $ le 29 janvier, tandis que l'argent a touché 121,64 $ le même jour, poussé par les mêmes variables macroéconomiques citées par Cuban : crainte de l'inflation, faiblesse du dollar et pression géopolitique.

Les données du World Gold Council montrent que la demande d'or au premier trimestre a atteint 1 231 tonnes, y compris les transactions OTC, et la valeur en dollars de la demande trimestrielle a bondi de 74 % sur un an pour atteindre un record de 193 milliards de dollars.

Les banques centrales ont acheté 244 tonnes nettes durant la même période, et la demande en barres et pièces a atteint 474 tonnes, en hausse de 42 % sur un an. Cuban a également déclaré à Portfolio Players qu'il investissait davantage d'argent dans Ethereum que dans Bitcoin, mais la critique concernant la couverture est spécifique au Bitcoin.

Dans le même contexte macroéconomique de crainte de l'inflation et de faiblesse du dollar, l'or a atteint un record de 5 594,82 $ tandis que le Bitcoin s'échangeait à 38 % en dessous de son plus haut historique.

Dans le même contexte macroéconomique de crainte de l'inflation et de faiblesse du dollar, l'or a atteint un record de 5 594,82 $ tandis que le Bitcoin s'échangeait à 38 % en dessous de son plus haut historique.

La thèse de l'« or numérique » a toujours eu un problème

Bitcoin.org décrit cet actif comme une monnaie peer-to-peer sans autorité centrale ni banques et précise que l'émission se divise par deux au fil du temps, jusqu'à s'arrêter à 21 millions de Bitcoin. Rien dans cette description n'engage le Bitcoin à monter lorsque la tension géopolitique augmente.

Cuban a construit une thèse sur le récit « l'or numérique » que le marché a construit et que le whitepaper du Bitcoin n'a jamais approuvé.

Le Bitcoin s'est échangé comme un actif sensible à la liquidité, à haut bêta, qui corrèle avec le Nasdaq lors des épisodes de risque et remonte lorsque l'appétit pour le risque revient.

L'an dernier, les cryptomonnaies ont suivi les actions plus larges pendant le choc tarifaire d'avril avant que le Bitcoin n'atteigne son record d'octobre, puis subisse une importante liquidation liée à l'effet de levier. Plus récemment, le rapport de mai 2026 de Glassnode décrit le Bitcoin comme structurellement résilient, mais note que la demande au comptant s'est affaiblie, l'accumulation par les ETF a ralenti et la position sur les options est devenue défensive.

Cuban a appliqué un critère de référence lié à l'or à un actif qui n'a jamais évolué de manière constante comme l'or, et l'écart entre ce qu'il attendait et ce que le prix a fait est ce qui l'a poussé à vendre.

| Test | Or | Bitcoin |

|---|---|---|

| Comportement en cas de crise | Refuge anti-panique plus propre | Souvent vendu avec les actifs à risque |

| Profil de volatilité | Moins élevé, plus établi | Bien plus élevé, sensible à l'adoption |

| Principal moteur de la demande | Crainte de l'inflation, géopolitique, banques centrales | Flux des ETF, liquidité, réglementation, cycles d'effet de levier |

| Propriété monétaire | Aucun émetteur, rareté physique | Plafond de 21 M, aucun émetteur central, transfert sans permission |

| Mieux encadrer | Refuge en cas de crise dès maintenant | Option monétaire plus tard |

L'offre de détenteurs à long terme de Bitcoin a augmenté de plus de 2 millions de BTC durant le repli actuel, atteignant 16,3 millions de BTC, dont environ 200 000 BTC ajoutés rien qu'au cours du mois dernier. Cuban juge le Bitcoin selon qu'il agit comme l'or en cas de crise, tandis que les détenteurs à long terme le jugent selon si le réseau fonctionne toujours et si le plafond d'offre tient d'ici dix ans.

Une couverture réduit le risque du portefeuille lors d'événements de stress avec une certaine cohérence, mais la volatilité réalisée du Bitcoin reste bien au-dessus de celle de l'or ; son prix réagit aux flux des ETF, aux titres réglementaires, aux cycles d'effet de levier, et il a corrélé à plusieurs reprises avec les baisses des actions lors de stress aigu.

Telles sont les mécanismes d'un réseau monétaire en phase initiale qui continue de prendre en compte l'incertitude de l'adoption, avec un actif qui peut être puissant à long terme précisément parce qu'il est trop volatile et trop sensible à la liquidité pour servir de couverture anti-panique à court terme.

Les investisseurs se tournent vers le Bitcoin, si la thèse de l'adoption tient, lorsqu'ils s'attendent à ce que le système monétaire lui-même apparaisse différent dans la prochaine décennie. L'offre fixe, la transférabilité sans permission et l'absence d'un émetteur central sont les propriétés qui font que le Bitcoin vaut la peine d'être considéré comme une option monétaire à long terme.

L'écart entre 58 000 $ et 165 000 $

La prévision de mars 2026 de Citi est d'une cible de base à 12 mois de 112 000 $, d'un scénario baissier en cas de récession à 58 000 $ et d'un scénario haussier à 165 000 $, ce qui illustre l'étendue de l'incertitude résultante.

Glassnode situe le Prix Réalisé près de 54 900 $ comme limite inférieure structurelle, tandis que le niveau de 70 000 $ pèse comme point de référence avant les élections.

| Scénario | Niveau / fourchette de BTC | Logique du marché | Résultat narratif |

|---|---|---|---|

| Plancher structurel | ~54 900 $ | Limite inférieure du Prix Réalisé | Un franchissement en dessous affaiblit la thèse de l'adoption |

| Scénario baissier en cas de récession | 58 000 $ | Yields plus élevés, sorties d'ETF, faible demande au comptant | Le Bitcoin s'échange comme un actif de désrisque |

| Pivot clé | 70 000 $ | Niveau de référence avant les élections | Le marché teste si le soutien est réel |

| Scénario de base | 112 000 $ | Cible à 12 mois de Citi | Le Bitcoin survit comme option monétaire volatile |

| Scénario haussier | 165 000 $ | Demande d'ETF, réglementation, retour de l'appétit pour le risque | La thèse de l'adoption absorbe l'échec de la couverture |

Dans le scénario baissier, des yields plus élevés, des sorties continues d'ETF et une faible demande au comptant maintiennent le Bitcoin près du support structurel.

Le Bitcoin s'échange comme un actif de désrisque, ne parvient pas à se distinguer du contexte général de risque, et l'or continue d'absorber les flux de couverture de crise que le marketing du Bitcoin promettait de capter.

Dans le scénario haussier, la demande d'ETF se redresse, les progrès réglementaires aux États-Unis offrent aux institutions des voies d'accès plus propres, et l'appétit pour le risque revient suffisamment pour faire repasser le Bitcoin au-dessus de la cible de 112 000 $ de Citi et vers 165 000 $.

Le Bitcoin survit à la critique en agissant comme un réseau monétaire rare, sans frontières et sans permission, qui gagne en valeur à mesure que de plus en plus d'institutions et de souverains veulent un actif en dehors de la finance traditionnelle.

Le plafond d'offre de 21 millions et l'absence d'un émetteur central sont les propriétés qui rendent Bitcoin intéressant à conserver comme pari à long terme sur le fait que la méfiance monétaire devienne une infrastructure, et ces propriétés se sont maintenues durant le même repli que Cuban cite comme preuve d'échec.

Le véritable argument du Bitcoin repose sur l'exposition à un monde où de plus en plus de gens veulent de l'argent en dehors du système traditionnel, ce qui tient indépendamment de la façon dont le Bitcoin évolue par rapport à l'or lors de chaque crise.

Le Bitcoin comme option d'achat sur la méfiance monétaire

Cuban voulait que le Bitcoin agisse comme une protection prévisible et cohérente contre les risques spécifiques qu'il voyait venir.

Pourtant, le Bitcoin pourrait être plus proche d'une option d'achat sur la méfiance monétaire : précieux si la thèse se réalise sur une décennie, volatile entre-temps, et un mauvais substitut à l'or en cas de stress aigu.

L'or reste l'actif de crise le plus propre selon toutes les mesures récentes, comme en témoignent les prix records, la valeur record de la demande trimestrielle, les achats continus des banques centrales et la performance constante face aux variables macroéconomiques qui définissent la panique authentique.

L'actif dont Cuban a vendu la majorité de ses parts conserve toujours un plafond d'offre de 21 millions, fonctionne toujours sans émetteur central et a accumulé 200 000 BTC d'offre de détenteurs à long terme au cours du dernier mois.

Si cela suffit à justifier la fourchette de prix de 58 000 $ à 165 000 $ pour l'année à venir dépend de savoir si la thèse de l'adoption peut compenser ce que la thèse de la couverture a perdu.

La publication La vente de Bitcoin par Mark Cuban met à l'épreuve l'écart entre une couverture ratée et un pari monétaire survivant est apparue en premier sur CryptoSlate.