Le 28 mai, Aave Labs a annoncé que ses filiales britanniques, Push Labs Ltd. et Push Virtual Assets Ltd., avaient reçu une inscription auprès de la FCA en tant que fournisseurs d'échanges d'actifs cryptographiques, en complément de l'autorisation existante de l'Institution de monnaie électronique du groupe.

La chaîne d'autorisations ouvre la voie à des rampes d'entrée et de sortie fiat-vers-stablecoin sans frais, et selon Stani Kulechov, « des produits financiers grand public sur chaîne de nouvelle génération sans frais ».

L'avantage concurrentiel d'Aave tient à sa position de plus grand marché de crédit sur chaîne, avec près de $14 milliards de valeur totale verrouillée (TVL) et 10,7 milliards de dollars d'emprunts en cours, selon DefiLlama.

Ajouter une couche de paiements grand public réglementée à cette chaîne ressemblerait à une extension aléatoire, à moins qu'elle ne se connecte directement au protocole de prêt d'Aave, ce que Push est précisément conçu pour faire.

Ce qui rend Push méritant d'être examiné de plus près, c'est qu'il est construit comme la porte d'entrée réglementée vers le protocole de prêt d'Aave, le canal par lequel les comptes bancaires se convertissent en stablecoins et où les stablecoins affluent vers GHO, l'épargne et l'emprunt sur Aave.

Pourquoi les paiements ont historiquement échoué pour Aave

L'audit de gouvernance de février de Marc Zeller a évalué la capitalisation totale d'Aave Labs à environ 86 millions de dollars, dont 16,2 millions provenant de l'ICO EthLend de 2017, 32,5 millions de levées de fonds auprès de sociétés de capital-risque, 31,9 millions de paiements directs à la DAO et environ 5,5 millions de frais de swap qualifiés d'« non approuvés ».

Son cadre appliquait trois questions à ce chiffre : qu'a livré Labs, quel a été son coût et quel a été le retour ?

L'audit concluait que les produits non essentiels n'avaient pas démontré une discipline coût-par-résultat proportionnelle au financement reçu. Zeller pointait spécifiquement Horizon, le marché RWA d'Aave, avec un ratio dépenses-revenus d'environ 24:1.

La critique plus large était que Labs avait capté des flux de revenus adjacents à la marque, comme les frais de swap dirigés vers un portefeuille contrôlé par Labs plutôt que vers la trésorerie de la DAO, tout en étendant son offre de produits sans impact mesurable sur le protocole.

Cette critique a façonné le vote de l'AIP 469, adopté avec environ 75 % des tokens participants. Il a instauré le cadre « Aave gagnera », consistant à reverser à la trésorerie de la DAO 100 % des revenus générés par tous les produits de marque Aave, y compris l'application front-end, Aave Card, Aave Pro, les swaps et les futurs produits grand public.

En échange, Aave Labs a reçu une subvention de 25 millions de dollars en stablecoins et 75 000 AAVE échelonnés sur 48 mois.

La proposition Aave Chan Initiative de Zeller a recueilli 166 200 tokens contre, soit le plus grand vote dissident, avant d'annoncer que ACI serait entièrement clôturée d'ici juillet.

| Élément | Chiffre / détail | Pourquoi cela compte |

|---|---|---|

| ICO EthLend de 2017 | 16,2 M$ | Base initiale de capitalisation |

| Levées de fonds auprès de sociétés de capital-risque | 32,5 M$ | Financement privé derrière la croissance de Labs |

| Paiements directs à la DAO | 31,9 M$ | Responsabilité des produits financés par la DAO |

| Frais de swap qualifiés d'« non approuvés » | ~5,5 M$ | Conflit central sur la capture de valeur |

| Total cité par Zeller | ~86 M$ | Base de référence pour la critique « qu'a livré Labs ? » |

| Financement Aave Will Win | 25 M$ + 75 000 AAVE | Nouveau test : financement lié au routage des revenus vers la DAO |

| Routage produit-revenus | 100 % vers la trésorerie de la DAO | Pourquoi Push est jugé différemment des quêtes secondaires précédentes |

Le combat de gouvernance a changé la structure de responsabilisation pour le développement de produits non essentiels, façonnant directement la trajectoire de Push.

Labs ne peut plus capter indépendamment les revenus liés aux paiements, et tout flux généré par Push tombe sous le cadre des revenus de la DAO. Cela fait passer la dynamique incitative de « Labs construit une fintech grand public » à « Labs construit une couche de distribution dont la production commerciale appartient aux détenteurs d'AAVE ».

Les paiements comme entonnoir et le prêt comme activité principale

La publication de janvier de Kulechov montrait que la majorité des prêts d'Aave reste concentrée autour de ETH, BTC et des stratégies de levier basées sur les cycles du marché crypto.

La masse monétaire en circulation de GHO avoisine les 584 millions de tokens, ce qui la place loin derrière la part d'USDT dans le $188 milliards du marché des stablecoins et les 76 milliards de USDC.

L'opportunité de stablecoins adressable par Aave est plusieurs ordres de grandeur supérieure à sa pénétration actuelle, et le décalage tient à l'arrivée de capitaux réguliers dans le protocole sans les router via une infrastructure native crypto.

Aave génère déjà plus de 633 millions de dollars de frais annualisés et 81 millions de dollars de revenus annualisés. La couche manquante est une rampe réglementée sans frais depuis les comptes bancaires vers les stablecoins, et Push est conçu pour la fournir.

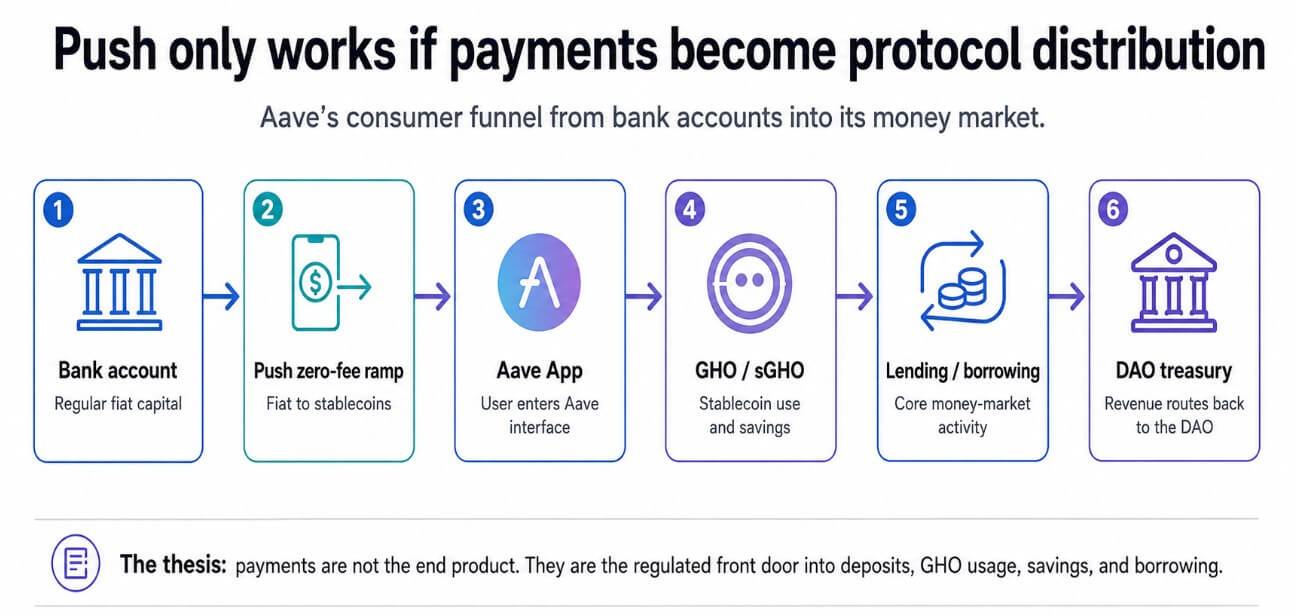

Le parcours utilisateur permis par Push va d'un compte bancaire à une rampe stablecoin sans frais vers l'application Aave, puis vers l'épargne en GHO ou sGHO, avant d'accéder au prêt et à l'emprunt. Un produit de paiement générique se monétise via des spreads, des frais d'interchange ou des abonnements.

Un diagramme en six étapes montre comment la couche Push d'Aave canalise les utilisateurs depuis leurs comptes bancaires vers son marché monétaire, en dirigeant les revenus vers la DAO.

Un diagramme en six étapes montre comment la couche Push d'Aave canalise les utilisateurs depuis leurs comptes bancaires vers son marché monétaire, en dirigeant les revenus vers la DAO.

Les revenus de Push proviennent des utilisateurs qui s'approfondissent dans le marché monétaire d'Aave, déposent des stablecoins, mintent du GHO, détiennent du sGHO et empruntent contre des garanties. Plus les utilisateurs vont loin, plus les revenus du protocole reviennent à la DAO.

La licence irlandaise MiCAR supporte déjà la conversion euro-vers-stablecoin sans frais, et les inscriptions auprès de la FCA britannique étendent cette infrastructure à un deuxième grand marché réglementé, avec les droits de passeport EEE déjà acquis depuis l'Irlande.

Coinbase, MoonPay, Ramp et Revolut concourent tous pour le même flux de conversion fiat-vers-crypto, et ce marché est intrinsèquement à faible marge.

Avantage structurel de Push : sa conception non conservatoire, combinée à une présence réglementée sur deux grands marchés, ce qui élimine l'une des étapes les plus frictionsnelles pour transformer un consommateur ordinaire en déposant Aave.

Si Push conserve seulement 2,5 % du flux de stablecoins convertis en dépôts Aave, soit environ 500 millions de dollars à grande échelle, il atteint la parité avec la capitalisation actuelle de GHO. Cela crée un canal d'acquisition qui fonctionne entièrement en dehors des cycles de levier natifs crypto.

Ce qui doit tenir

Le scénario baissier est identique à chaque expansion précédente d'Aave signalée par Zeller : Push devient une couche de paiements réglementée avec un volume élevé de rampes et une faible conversion vers le protocole.

Si les utilisateurs de Push convertissent leur fiat en stablecoins et retirent vers des portefeuilles externes ou des plateformes concurrentes, Push devient une infrastructure coûteuse qui ne génère aucune valeur native à Aave.

Les licences FCA et MiCAR permettent une exploitation légitime, et transformer cette autorisation en croissance des dépôts exige un produit grand public capable d'attirer les utilisateurs loin de Revolut, Monzo et Coinbase par la qualité du produit.

Les entités britanniques de Revolut, Monzo et Coinbase occupent ce marché depuis des années avec des fonctions de conformité établies, une reconnaissance de marque et des suites de produits intégrées.

Le régime britannique plus large de licences crypto introduit également un risque lié au timing, car la FCA a confirmé que les inscriptions actuelles sous la réglementation anti-blanchiment ne seront pas automatiquement converties en autorisation sous le nouveau cadre basé sur la FSMA, prévu pour entrer en vigueur en octobre 2027.

La registration actuelle de Push ouvre la voie au lancement mais ne garantit pas une transition sans friction vers le régime plus strict.

Et la structure de gouvernance qui rend crédible l'alignement des revenus de Push dépend d'Aave Labs pour maintenir une cohésion interne suffisante afin d'exécuter une feuille de route de produits grand public.

Le marché monétaire d'Aave est suffisamment profond pour que Push n'ait qu'à déplacer une fraction du flux de stablecoins grand public vers les dépôts Aave pour justifier son existence.

| Scénario | Quoi qui se passe | Métrique clé | Implication dans l'article |

|---|---|---|---|

| Scénario haussier : entonnoir du marché monétaire | Les utilisateurs de Push convertissent leur fiat, puis conservent les fonds dans les dépôts Aave, GHO ou sGHO | Conservation des dépôts, croissance de l'offre de GHO, adoption de sGHO | Les paiements renforcent la barrière de prêt d'Aave |

| Scénario de base : rampe utile | Push obtient une adoption, mais une grande partie du flux sort vers des portefeuilles externes ou des plateformes concurrentes | Volume de la rampe vs conversion en dépôts Aave | Infrastructure utile, mais pas moteur principal de croissance |

| Scénario baissier : retours de quête secondaire | Coût élevé de conformité/produit, faible conversion vers le protocole | Coût par dollar conservé, impulsion des revenus du protocole | La critique de Zeller est validée |

| Scénario de risque réglementaire | Transition vers la FSMA au Royaume-Uni ou conformité EEE limite la conception du produit | Statut d'approbation, portée du lancement, restrictions sur le produit | La victoire en matière de licences devient un risque d'exécution |

| Scénario de risque de gouvernance | Alignement DAO/Labs se fragilise sur les coûts, revenus ou portée du produit | Part de revenus de la DAO, rythme de reporting, votes de renouvellement | Le cadre AWW affronte son premier stress test majeur |

Si c'est le cas, les paiements deviennent le canal d'acquisition le plus important d'Aave, et le cadre coût-par-résultat de Zeller trouve enfin un produit qui le passe.

Si Push produit du volume de rampe sans conversion vers le protocole, le cadre s'applique à l'inverse : une autre couche de produit, un autre combat de gouvernance, la même question non résolue sur ce qu'Aave Labs construit réellement pour renforcer le marché monétaire versus ce qu'il construit pour d'autres raisons.

Le cadre Aave Will Win a été conçu pour rendre cette distinction testable, et Push est le premier produit à mener cette expérience sur un marché grand public réglementé.

La publication Aave dispose désormais d'une voie réglementée des comptes bancaires au prêt DeFi – L’essentiel est de garder les utilisateurs là-bas est apparue en premier sur CryptoSlate.