La configuration macroéconomique du Bitcoin est de plus en plus liée aux mêmes forces qui poussent le S&P 500 vers de nouveaux sommets : liquidité, concentration, attentes en matière de taux d'intérêt et tolérance des investisseurs face à des valorisations exagérées.

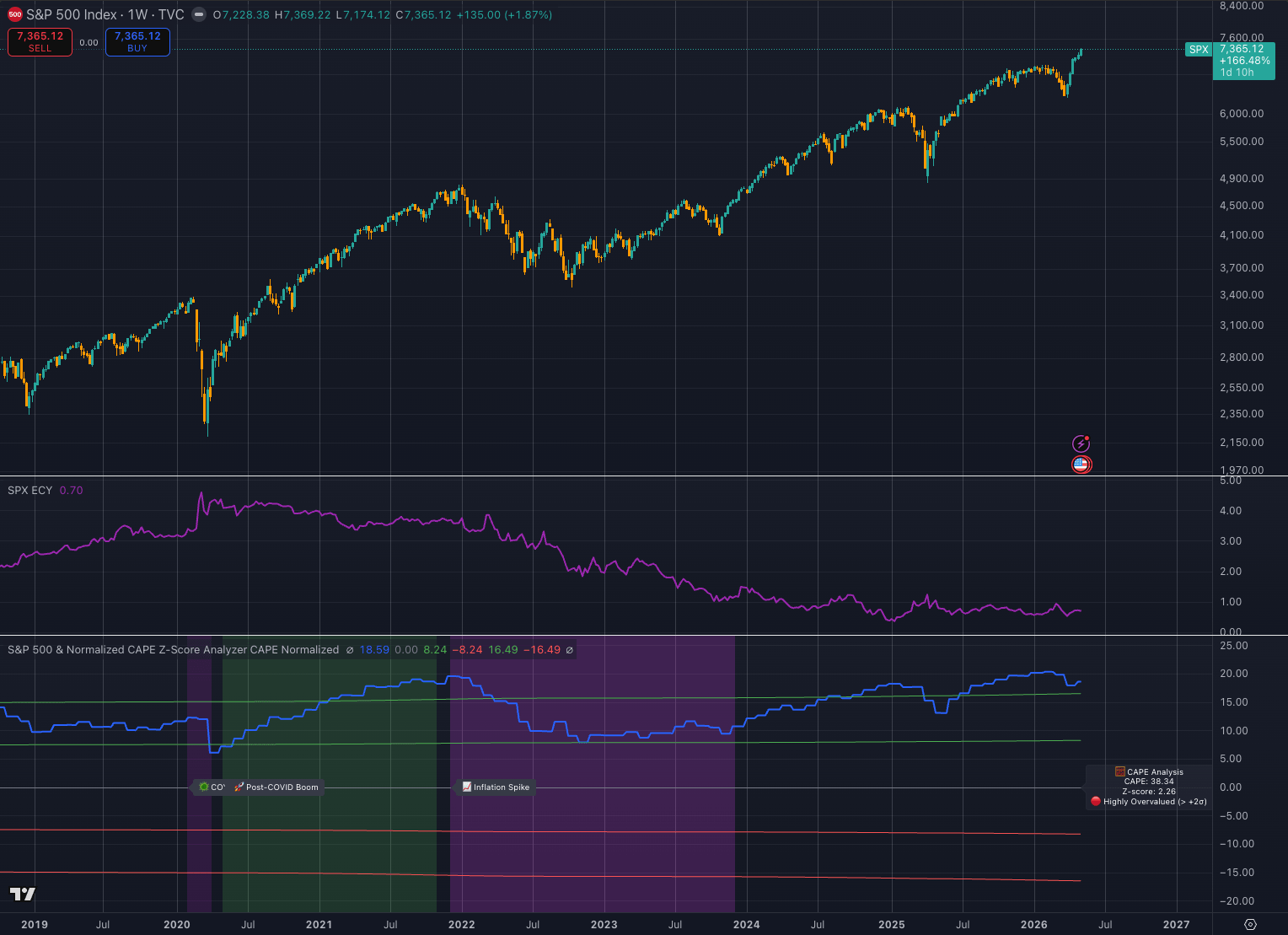

La structure actuelle du S&P 500 montre un indice qui continue de suivre une solide tendance haussière à long terme, avec un prix proche de 7 365 sur le graphique hebdomadaire, tandis que les indicateurs de valorisation se situent dans une zone historiquement élevée.

Cette combinaison crée un contexte constructif pour le Bitcoin à court terme, avec une condition claire associée.

Le BTC bénéficie tant que la tendance des actions reste intacte.

La fragilité augmente si les actions chères commencent à reculer sous le poids des taux d'intérêt, de la pression sur les bénéfices ou de la volatilité.

Le régime actuel du marché est mieux compris grâce aux trois niveaux du graphique du S&P 500 ci-dessous.

Performance du S&P 500 depuis 2019

Performance du S&P 500 depuis 2019

Le premier niveau est le prix.

L'indice reste dans une progression séculaire, avec des plus hauts et des plus bas plus élevés ayant survécu au krach des dot-com, à la crise financière mondiale, au choc du COVID, au cycle de resserrement de 2022 et à la dernière phase de concentration des actions portée par l'IA.

Le deuxième niveau est le signal de type prime de risque sur les actions, représenté par la lecture SPX ECY proche de 0,70.

Ce niveau suggère que les investisseurs acceptent moins de rémunération pour détenir des actions par rapport à l'environnement des taux d'intérêt.

Le troisième niveau est la valorisation.

L'analyseur normalisé du CAPE Z-score indique une lecture du CAPE autour de 38,34 et un Z-score proche de 2,26, plaçant le marché dans une zone que le graphique qualifie de fortement surévaluée.

Des données indépendantes sur le CAPE, y compris le ratio Shiller PE, montrent le même contexte général : les actions américaines sont chères par rapport à leur histoire à long terme.

Pour le Bitcoin, la conclusion est directe.

La configuration actuelle des actions reste favorable aux actifs à fort bêta tant que les investisseurs continuent de considérer les valorisations élevées comme une caractéristique d'un régime de croissance durable.

Le BTC se situe plus loin sur la courbe de risque que le S&P 500 et le Nasdaq.

Lorsque la confiance macroéconomique augmente, le Bitcoin reçoit généralement la version amplifiée de ce flux de capitaux.

Lorsque la confiance macroéconomique diminue, le Bitcoin absorbe généralement la version amplifiée du repli.

Les valorisations des actions sont étirées tandis que la tendance soutient toujours l'appétit au risque du Bitcoin

Le graphique du S&P 500 montre un marché devenu cher tout en maintenant un contrôle de la tendance.

Cette distinction est essentielle pour le Bitcoin.

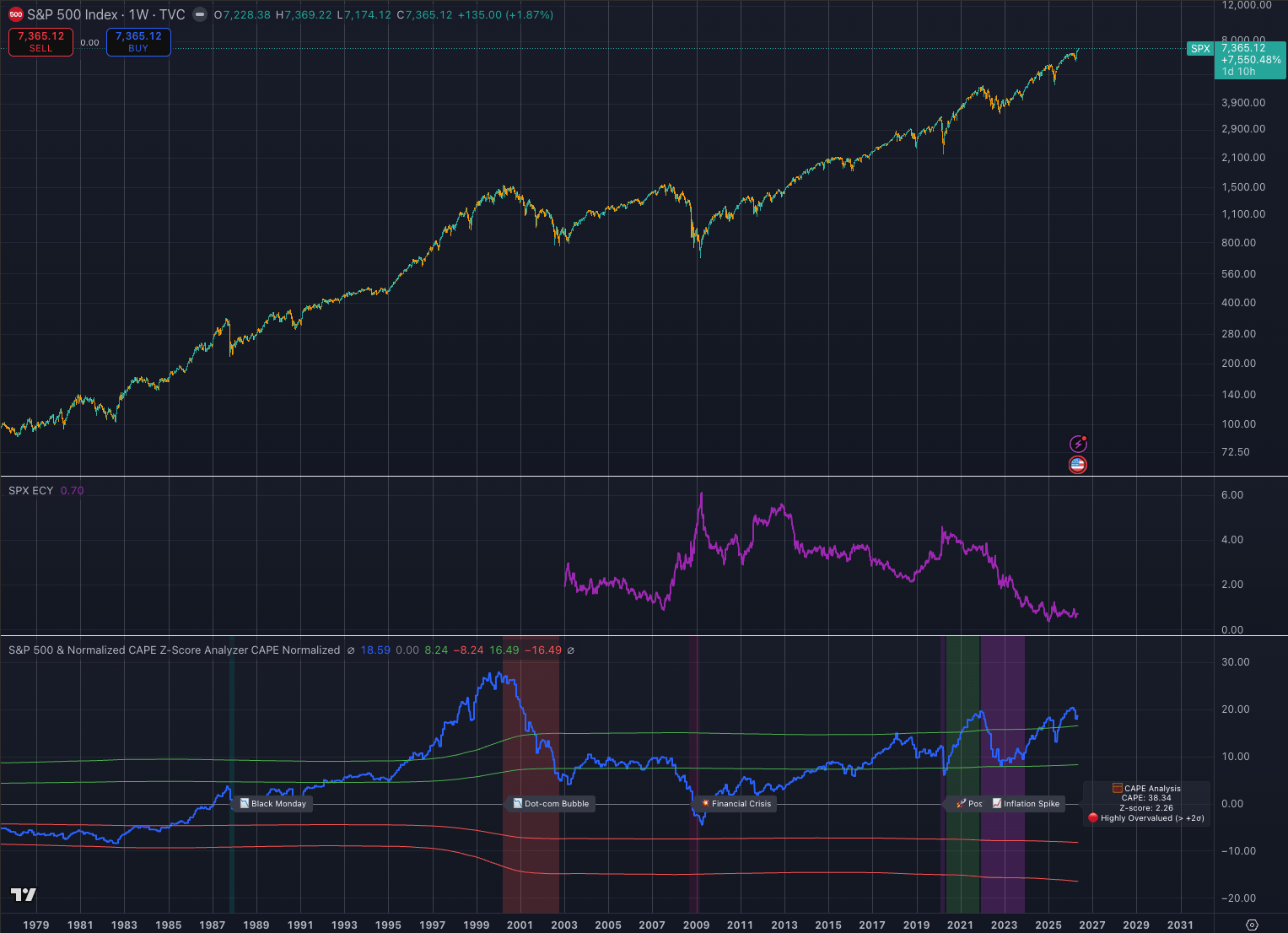

Performance du S&P 500 depuis 1979

Performance du S&P 500 depuis 1979

Les marchés chers peuvent continuer de monter pendant de longues périodes lorsque les bénéfices, la liquidité et la force narrative restent alignés.

La fin des années 1990 a montré jusqu'où peut aller un cycle porté par la technologie avant que la discipline des valorisations ne revienne.

Les cycles de 2020 et 2021 ont montré jusqu'où les actifs à risque peuvent progresser lorsque l'expansion de la liquidité, la baisse des rendements réels et les capitaux spéculatifs se combinent.

Le cycle de 2022 a montré l'autre côté du cadre, lorsque des taux plus élevés compriment les actifs à durée et exposent les positions surchargées.

La configuration actuelle emprunte à ces trois périodes.

Comme à l'époque des dot-com, le leadership est concentré autour d'un thème technologique transformateur. J'ai même mis en évidence cette comparaison et le potentiel signal d'alarme dans un article récent.

[

Articles connexes

La concentration des actions IA lance un avertissement semblable à celui des dot-com alors que le pivot des mineurs de Bitcoin est mis à l'épreuve

L'exposition à l'IA est devenue un test de bilan pour les mineurs qui ont convaincu les investisseurs de la croissance des HPC avant que le Bitcoin ne trouve un quelconque répit.

29 avr. 2026 · Liam 'Akiba' Wright

À la fin des années 1990, internet fournissait la justification dominante pour des multiples plus élevés.

Aujourd'hui, c'est l'IA qui joue ce rôle.

L'indice est devenu de plus en plus dépendant d'un petit groupe de sociétés technologiques de très grande capitalisation, les fameuses Magnificent Seven représentant une part importante de la performance du S&P 500 et de son poids dans l'indice.

Cette concentration donne à l'indice un fort potentiel haussier lorsque le leadership fonctionne.

Elle réduit aussi la marge d'erreur si le leadership faiblit.

Toutefois, les leaders d'aujourd'hui disposent de bases de revenus importantes, de marges élevées et d'un important flux de trésorerie libre, ce qui offre au cycle actuel des actions une base de bénéfices plus solide que la bulle spéculative d'internet.

Même ainsi, le signal opérationnel du marché reste caractérisé par un stade tardif du cycle.

Le S&P 500 monte tandis que le soutien à la valorisation est mince, la rémunération pour la prime de risque est compressée et l'indice repose fortement sur la confiance du marché en de futures augmentations de productivité.

Le Bitcoin a tendance à bien performer précisément dans ce genre d'environnement.

Lorsque les investisseurs en actions acceptent un étirement des valorisations en échange d'une croissance future, les investisseurs en crypto passent souvent encore plus loin sur la même courbe.

C'est pourquoi la configuration actuelle du S&P 500 est constructive pour le BTC plutôt qu'immediatement baissière.

Le graphique montre un marché coté pour l'exécution.

Le Bitcoin prospère lorsque le risque d'exécution est sous-évalué, que la liquidité reste disponible et que les investisseurs croient que la prochaine phase de croissance justifiera la prime de valorisation actuelle.

Dans ce régime, le BTC se comporte moins comme une couverture défensive et davantage comme une expression à fort bêta de la confiance macroéconomique.

L'implication à court terme est donc positive.

Si le S&P 500 continue de maintenir sa tendance hebdomadaire, que la volatilité reste contenue et que les attentes de bénéfices portées par l'IA continuent d'attirer les capitaux institutionnels, le Bitcoin devrait rester soutenu.

Un marché des actions en hausse avec des valorisations élevées peut encore tirer le BTC vers le haut parce que les alloueurs deviennent plus disposés à rechercher la convexité.

Le potentiel haussier du Bitcoin dans ce scénario peut dépasser la progression des actions car il dispose d'une base de capitaux plus petite, d'une réflexivité plus forte et d'un lien plus direct avec les attentes de liquidité.

Le Bitcoin évolue désormais dans le même canal de liquidité que les technologies à fort bêta

La sensibilité du Bitcoin aux actions a changé au fil du temps.

Les cycles précédents étaient plus isolés, portés par les narratifs de halving, l'effet de levier offshore, la liquidité native à la crypto, les flux d'échanges et la spéculation des particuliers.

Ces forces existent toujours, mais la structure du marché institutionnel est aujourd'hui plus large.

L'approbation des produits négociables en bourse sur le Bitcoin spot en janvier 2024 par la SEC a modifié la couche d'accès.

Le BTC est devenu plus facile à détenir dans les portefeuilles conventionnels, plus facile à modéliser comme allocation macroéconomique et plus facile à trader dans le cadre d'un panier de risques plus large.

Ce changement a deux conséquences.

Premièrement, le Bitcoin dispose d'un canal de demande structurel plus fort qu'au cours des cycles précédents, car l'accès aux ETF apporte un pool plus profond de potentiels acheteurs.

Deuxièmement, le Bitcoin est davantage exposé aux mêmes variables macroéconomiques qui pilotent les portefeuilles institutionnels.

Les mêmes investisseurs qui utilisent le S&P 500, le Nasdaq, l'or, les contrats à terme sur les Treasuries et les produits de volatilité pour exprimer leurs opinions macroéconomiques peuvent désormais utiliser les ETF Bitcoin spot dans la même allocation.

Cela rend le BTC plus liquide, plus légitime et plus lié aux conditions inter-actifs.

Le signal de valorisation du S&P 500 devient donc pertinent pour le Bitcoin, car il montre où se situe l'appétit au risque dans le système global des portefeuilles.

Une lecture du CAPE proche de 38 et un Z-score supérieur à 2 placent les actions dans une zone de valorisation rare.

Cela ne déclenche pas automatiquement un signal de vente.

Il réduit la tolérance du marché face à la déception.

À ces niveaux, les investisseurs ont besoin que les bénéfices valident le prix, que les taux évitent une pression renouvelée et que la liquidité reste disponible.

Le Bitcoin bénéficie si ces conditions se maintiennent.

La vulnérabilité augmente si l'un de ces soutiens faiblit.

Le canal des taux est particulièrement important.

Le Bitcoin performe mieux lorsque les rendements réels baissent, que la liquidité augmente et que le coût d'opportunité de détenir des actifs non rentables diminue.

Le cadre des taux cibles de la Réserve fédérale, visible à travers des séries de données comme la fourchette cible des fonds fédéraux, reste un input central pour chaque actif sensible à la durée.

Lorsque les marchés anticipent une politique plus accommodante, le BTC remonte souvent avant que l'assouplissement n'arrive.

Lorsque la politique reste restrictive plus longtemps, les actifs spéculatifs perdent une partie de leur soutien à la valorisation.

Le graphique actuel des actions montre que les actifs à risque ont pu grimper malgré un régime de taux plus élevés.

Ceci est un signal important.

Cela suggère que les investisseurs considèrent la solidité des bénéfices, les dépenses en capital liées à l'IA et la productivité future comme suffisamment solides pour compenser le frein exercé par les taux.

Le Bitcoin interprète cet environnement comme permissif.

Le BTC n'a pas besoin de taux nuls pour progresser si les capitaux continuent d'affluer vers des thèmes de croissance à forte conviction et si les investisseurs institutionnels continuent de chercher des actifs avec un potentiel haussier asymétrique.

L'accès aux ETF renforce le potentiel haussier du Bitcoin tout en le reliant davantage au stress macroéconomique

Le BTC peut rester constructif même avec des actions étirées parce que le marché n'est plus dans le régime pur de liquidité de 2020 et 2021, lorsque les stimuli et les taux ultra-bas dominaient presque tous les autres inputs.

La configuration actuelle est plus sélective.

Les capitaux récompensent les actifs qui se trouvent à l'intersection de la rareté, de la technologie, de la liquidité et de l'adoption institutionnelle.

Le Bitcoin répond à ce cadre.

Son risque est que la même adoption institutionnelle qui le rend plus crédible le rend également plus facile à vendre lorsque les gestionnaires de portefeuille réduisent globalement le risque.

Les repères historiques du graphique offrent un cadre utile pour le Bitcoin.

La période des dot-com montre comment les narratifs technologiques peuvent pousser les valorisations bien au-delà des niveaux de confort conventionnels avant que le cycle ne s'épuise.

La crise financière de 2008 montre comment la valorisation et l'effet de levier peuvent devenir dangereux lorsque le système financier sous-jacent se brise.

Les périodes de 2020 et 2021 montrent comment la liquidité peut faire monter le Bitcoin de façon spectaculaire lorsque l'appétit au risque s'élargit.

Le choc inflationniste de 2022 montre à quel point vite le BTC peut se réévaluer lorsque les taux augmentent, que la liquidité se resserre et que les investisseurs cessent de payer des multiples premium pour les actifs à longue durée.

L'environnement actuel ressemble le plus à un mélange de concentration des dot-com, d'appétit au risque post-COVID et de discipline des taux post-2022.

Ce mélange est inhabituel.

Les actions sont chères, mais l'indice continue de progresser.

Les taux restent plus élevés qu'à l'époque des taux zéro, mais les investisseurs sont toujours prêts à acheter de la croissance.

L'IA a remplacé la liquidité d'urgence comme principale justification des valorisations élevées.

Le Bitcoin a remplacé la spéculation purement retail par un canal de demande plus institutionnel.

Cela indique une perspective constructive pour le Bitcoin tandis que la tendance du S&P 500 reste intacte.

Si les actions continuent de monter, le BTC attire probablement des capitaux pour trois raisons.

- Les investisseurs deviennent plus à l'aise pour s'éloigner sur la courbe de risque.

- Le Bitcoin offre une expression plus convexe de la confiance en la liquidité que les grandes actions.

- Le canal structurel des ETF permet aux flux institutionnels d'atteindre le BTC sans les frictions opérationnelles qui caractérisaient les cycles précédents.

Le signal de marché le plus important est de savoir si le S&P 500 reste cher et en tendance, ou cher et en déclin.

La première condition soutient le Bitcoin.

La seconde condition le menace.

Une tendance hebdomadaire du SPX qui continue de pousser vers les sommets indique que les investisseurs sont toujours prêts à absorber le risque de valorisation.

Une cassure manquée, une amplitude rétrécie, une volatilité en hausse et une faiblesse dans le leadership de l'IA modifieraient le signal.

Le Bitcoin serait alors moins susceptible de se négocier comme or numérique et davantage comme un actif à fort bêta liquide.

Le Bitcoin reste constructif tant que la dynamique des actions se maintient

Ce comportement a déjà été observé.

En mars 2020, le BTC s'est effondré lors du choc de liquidité avant de devenir l'un des plus forts bénéficiaires de la réponse politique.

En 2022, le Bitcoin a fortement reculé alors que le choc inflationniste et le cycle de resserrement de la Fed comprimaient les actifs spéculatifs.

Fin 2020 et début 2021, le BTC a surperformé les actions alors que l'expansion de la liquidité poussait les capitaux vers les actifs les plus réactifs.

Ces épisodes montrent que le narratif de rareté à long terme du Bitcoin peut coexister avec une liquidation macro à court terme.

Dans le stress, la liquidité passe avant tout.

Pour l'instant, le graphique favorise la poursuite plutôt que le positionnement défensif immédiat.

La structure des prix du S&P 500 reste haussière.

Les valorisations sont étendues, mais l'étendue seule met rarement fin à un cycle.

Le marché a besoin d'un catalyseur qui transforme la valorisation étirée en une réévaluation active.

Ce catalyseur pourrait provenir d'une déception des bénéfices, d'une pression inflationniste renouvelée, d'une trajectoire de la Fed plus élevée pour longtemps, d'un stress sur le crédit ou d'un désengagement du leadership des grandes actions IA.

En attendant ce catalyseur, le Bitcoin a encore de la marge pour continuer à bénéficier de la même confiance macro qui porte les actions.

Le signal pratique est que le BTC reste dans un régime favorable mais fragile.

Le scénario haussier est le plus fort tant que le SPX maintient sa tendance, que la volatilité reste contenue et que les attentes en matière de liquidité restent stables ou s'améliorent.

Dans cet environnement, le Bitcoin peut surperformer parce qu'il se situe à l'extrémité à fort bêta du même spectre de risque.

Le scénario baissier commence lorsque le S&P 500 cesse de considérer les valorisations élevées comme durables et commence à les réévaluer comme une vulnérabilité.

Jusqu'alors, le graphique des actions indique une appétence continue pour le risque, et le Bitcoin est l'un des plus nets bénéficiaires de cette appétence.

La publication Le boom de l'IA ressemble à la folie des dot-com, mais les bulls du Bitcoin ont une raison rentable de continuer à acheter est apparue en premier sur CryptoSlate.