La semaine dernière, un investisseur institutionnel a effectué la plus grande transaction hors bourse de l'histoire des fonds négociés en bourse américains sur le Bitcoin, cédant une position de 1,26 milliard de dollars dans le iShares Bitcoin Trust (IBIT) de BlackRock.

Bien que cette transaction ait suscité un débat intense à Wall Street, une analyse réalisée par NYDIG suggère que la vente était une retraite ciblée et urgente d'une baleine plutôt qu'une fermeture routinière d'un arbitrage populaire de fonds spéculatifs.

Selon l'analyse, l'entité a payé un prix élevé pour obtenir une liquidité immédiate. Elle a engagé près de 30 millions de dollars en coûts d'exécution uniquement pour assurer une sortie avant que le marché plus large des actifs numériques ne subisse un recul notable.

[

Articles connexes

Bitcoin vient d'absorber une seule transaction de bloc IBIT de 1,3 milliard de dollars sans mouvement significatif de prix

Une transaction de bloc de 29 millions d'actions dans l'IBIT de BlackRock a transféré environ 1,3 milliard de dollars d'exposition aux ETF Bitcoin en une seule fois, et le prix n'a pratiquement pas bougé, montrant ainsi la quantité de liquidité que le marché des ETF peut absorber.

27 mai 2026 · Gino Matos

Comprendre la méga-transaction IBIT

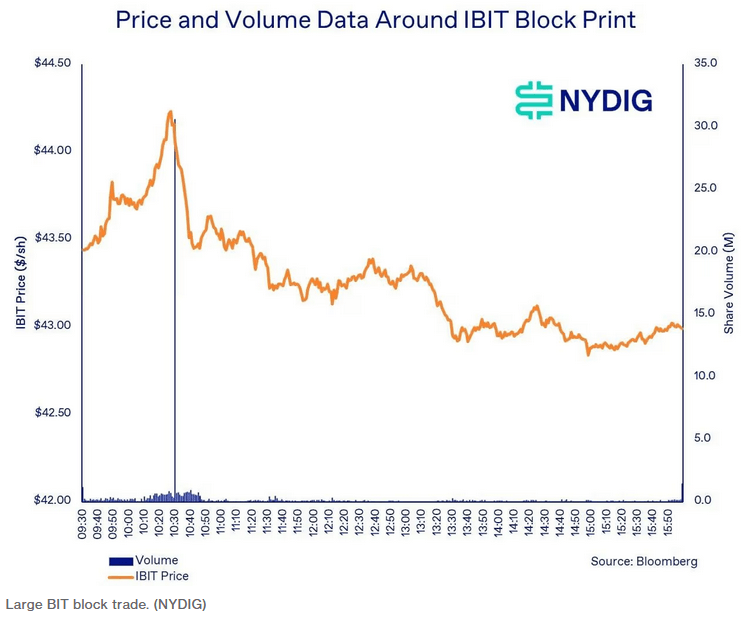

NYDIG a noté que l'activité dans l'IBIT de BlackRock avait commencé à s'accélérer discrètement après une séance matinale avec un volume normal.

Ensuite, précisément à 10h30, le coup de massue est tombé.

Un seul vendeur a cédé 29,21 millions d'actions de l'IBIT dans une transaction privée négociée hors bourse. Le bloc a été exécuté à 43,16 $ par action. Étant donné que le prix de marché ouvert à ce moment précis était de 44,17 $, le vendeur a accepté une décote de 2,3 % sur le spot. En termes monétaires, cette pénalité d'exécution a coûté à l'entité mystérieuse environ 29,5 millions de dollars.

Transaction de bloc IBIT (Source : NYDIG)

Transaction de bloc IBIT (Source : NYDIG)

Les codes de déclaration réglementaire attachés à la transaction montrent que le vendeur se concentrait exclusivement sur la rapidité. La transaction a été enregistrée auprès de FINRA/Nasdaq TRF Carteret, une plateforme utilisée par les courtiers pour signaler les transactions en pool sombre et celles négociées en privé.

De plus, elle portait la désignation d'ordre d'intermarché et bénéficiait d'une exemption de passage par le marché selon la réglementation NMS.

En clair, ces exemptions permettent aux acteurs institutionnels de contourner l'obligation de rechercher le meilleur prix affiché sur plusieurs bourses publiques, à condition qu'ils prennent la responsabilité de respecter certains prix protégés.

Cela montre que le vendeur a activement choisi la certitude d'une sortie instantanée et unifiée plutôt que la possibilité d'un meilleur prix.

Démystifier le mythe de l'arbitrage

Lorsque des transactions inhabituelles de milliards de dollars ont lieu dans les ETF crypto, les commentateurs de marché recourent généralement à une explication courante : le trade de base.

Cette stratégie populaire de fonds spéculatifs consiste à acheter un ETF spot tout en vendant à découvert des contrats à terme sur le Bitcoin afin de profiter de l'écart de prix entre les deux.

Cependant, l'analyse de NYDIG identifie trois facteurs distincts qui invalident la théorie de l'effacement de la base dans ce cas précis.

Premièrement, l'économie de base ne tient pas la route. Un trader de base compte sur la capture d'un rendement étroit au fil du temps. Accepter une perte immédiate de 230 points de base sur la partie spot de la transaction anéantirait instantanément une part considérable du rendement annuel prévu par la stratégie.

Sauf en cas d'appel de marge catastrophique, un bureau d'arbitrage aurait naturellement dénoué sa position passivement sur plusieurs jours ou semaines pour préserver son capital.

Deuxièmement, l'urgence structurelle de la transaction est totalement incohérente avec une gestion delta-neutre. Les ordres d'intermarché et les fortes décotes sur les blocs sont caractéristiques d'un vendeur en détresse ou profondément convaincu d'une direction précise, et non d'un cultivateur de rendement neutre sur le marché.

Enfin, le marché des contrats à terme a fourni l'élément décisif. Un bloc de 29,21 millions d'actions dans l'IBIT équivaut à environ 18 500 Bitcoin. Si un arbitrageur sortait d'une position delta-neutre de cette ampleur, il devrait simultanément racheter environ 3 700 contrats à terme sur le Chicago Mercantile Exchange (CME) pour équilibrer son portefeuille.

Cependant, le carnet d'ordres du CME n'a pratiquement pas enregistré de mouvement ce jour-là. Au moment exact où le bloc de l'ETF franchissait la barrière, seulement 91 contrats à terme avaient changé de main. Sur toute la fenêtre d'une demi-heure entourant la transaction, à peine 1 000 contrats avaient été exécutés.

De plus, un véritable effacement de la base de cette ampleur aurait exigé d'absorber près de la moitié du volume quotidien total du CME en un instant, ce qui aurait provoqué une hausse massive et très visible de l'activité sur les contrats à terme.

Ainsi, l'absence totale d'une telle hausse confirme que le vendeur était simplement long sur le Bitcoin et souhaitait brusquement sortir.

Qui est la baleine ?

L'ampleur même de la transaction réduit considérablement la liste des suspects.

NYDIG a noté que la transaction de bloc dépassait les avoirs cumulés de tous les investisseurs 13F déclarés au premier trimestre 2026, à l'exclusion des participants autorisés et des market makers, qui détiennent des stocks strictement pour fournir de la liquidité plutôt qu'à des fins d'investissement.

Après une transaction de cette ampleur, les analystes cherchent naturellement à suivre les flux de fonds pour comprendre les conséquences. L'IBIT a enregistré 192 millions de dollars de remboursements nets le 26 mai, suivis de 528 millions supplémentaires le 27 mai.

Toutefois, les mécanismes du marché suggèrent que ces chiffres ne représentent pas le règlement direct et immédiat des actions de la baleine.

Étant donné que la valeur nette d'actif de l'ETF s'est clôturée à 42,95 $ le jour de la transaction et à 42,43 $ le lendemain, bien en dessous du prix d'exécution du bloc négocié à 43,16 $, la contrepartie qui a acheté les actions n'avait aucun incitatif économique à les racheter immédiatement auprès de l'émetteur.

Faire cela aurait entraîné une perte immédiate. Au lieu de cela, l'acheteur a probablement intégré le bloc dans ses stocks et distribue systématiquement les actions sur le marché secondaire au fil du temps.

Ainsi, l'identité finale du vendeur et son motif restent enveloppés dans l'opacité des transactions hors bourse. Il est impossible de prouver définitivement si la baleine a été forcée de sortir par des limites internes strictes de risque ou si elle a pris un pari discrétionnaire sur une tendance baissière durable du marché crypto.

Les vents contraires du marché et la fatigue institutionnelle

À la suite de la transaction du 26 mai, l'analyste d'ETF chez Bloomberg, Eric Balchunas, a affirmé que « le marché avait bien absorbé la vente ».

Cependant, le timing de la retraite de milliards de dollars s'est avéré proactif, puisque mai a été un mois difficile pour les actifs numériques. Les données de CoinGlass montrent que le principal crypto a perdu près de 4 % sur le mois, évoluant autour de 73 000 $ à la fin.

Cette performance de prix a été aggravée par l'effondrement de l'appétit des investisseurs pour les ETF Bitcoin spot.

NYDIG a noté que les fonds américains entrant dans la session du 26 mai souffraient déjà d'une série de six jours consécutifs de sorties. Le secteur a perdu 1,55 milliard de dollars durant cette période, avec l'IBIT de BlackRock supportant le gros de la chute, perdant environ 1,1 milliard de dollars.

Flux quotidiens de l'IBIT de BlackRock (Source : SoSo Value)

Flux quotidiens de l'IBIT de BlackRock (Source : SoSo Value)

À la clôture de mai, les pertes s'étaient aggravées. Selon les données de SoSoValue, les ETF Bitcoin spot cotés aux États-Unis ont perdu 2,4 milliards de dollars au total en sorties mensuelles.

La pression de vente soutenue a fait chuter les actifs sous gestion dans la catégorie des ETF de plus de 100 milliards de dollars à 94,17 milliards de dollars.

L'article Une baleine mystérieuse a payé 30 millions de dollars pour sortir de l'ETF Bitcoin de BlackRock avant la chute du marché est apparu en premier sur CryptoSlate.